基于灰色模型的主体结构价格预测研究——以邢台住宅项目为例

2021-11-30程晓丽河北工程大学管理工程与商学院河北邯郸056038

程晓丽 (河北工程大学管理工程与商学院,河北 邯郸 056038)

1 引言

2020年全年全球范围内新冠疫情肆虐,使全球经济遭到重创。虽然我国已经基本控制疫情,并逐步恢复生产,但对我国各行各业的短期冲击巨大,对建筑行业的影响也是非常大的。例如项目拖延进度、原材料、运输等成本的持续上涨,资金周转难,供应链保障难等一系列不确定因素,对建筑成本影响也是巨大的。在2020年底世界范围内疫情尚未有效控制,短期内世界经济发展前途扑朔迷离,对我国经济影响程度难以评估。国内倡导内循环经济大背景下,经济内循环对各行各业的消费幅度和价格比例都会有严格的规定,房地产以往火爆情形,近期难以再现,导致建筑成本会进一步压缩,地产建筑业在竞争激烈的情况下,使得建筑企业必须对成本管控持续改进以满足现实需要。因此需要建筑企业更加进一步完善成本管控机制,制定有效策略,预防项目成本亏损。建筑企业在成本管理方面,尤其是成本事前管控是必需的,这时候需要引进投标阶段的成本预测,投标前的成本管控主要采用GM(1,1)灰色预测模型。成本GM(1,1)预测模型在工程建设领域应用比较广泛,得到了众多学者的不断完善及改进,并且在工程建设领域经过大量学者的实证检验,证明了该成本GM(1,1)预测模型可以应用于造价领域,并且在工程投标阶段有所突破。本文进一步研究成本GM(1,1)预测模型在成本投标阶段的实证分析,以此证明该成本GM(1,1)预测模型的适用性,并为未来的企业成本管控带来一定的参考意义。

2 数据来源与应用方法

2.1 数据来源

分别从中选取2017年~2020年南京住宅项目建安工程造价指标(见表1)以及邢台市LK建筑企业住宅项目主体结构的历年投标价格(见表2)作为相关数据进行分析预测,构建GM(1,1)灰色预测模型。

2017-2020年南京市住宅项目建安工程造价指标(单位:元/㎡) 表1

邢台市LK单位住宅项目主体结构历年中标价格(单位:元/㎡) 表2

2.2 模型理论概述

灰色系统理论方法主要是解决数据较少、样本较小、信息不完整和经验欠缺等不确定性的问题。灰色预测模型GM(1,1)是利用随机的原始时间序列,用一阶线性微分方程的解来逼近时间累加后形成的新时间序列所呈现的规律。它通过一个序列即可进行计算,是一阶线性的动态模型。

2.3 构建GM(1,1)灰色预测模型

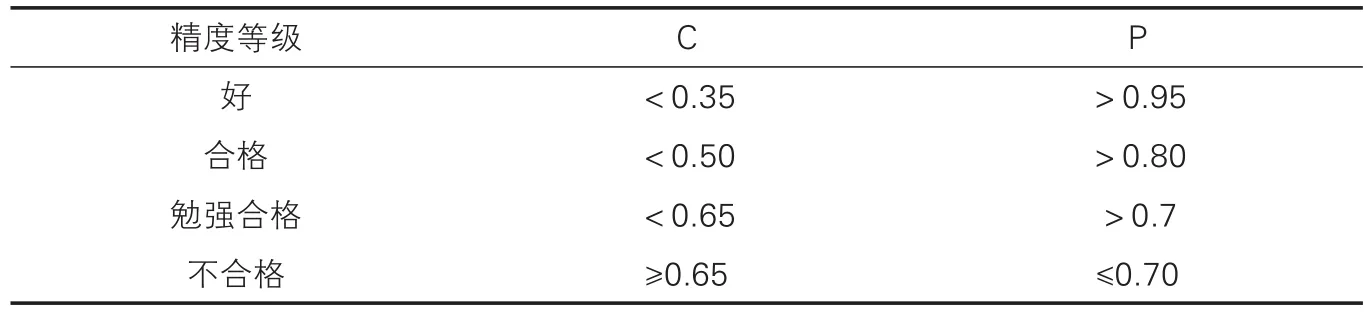

根据GM(1,1)预测模型等级精度对比表,如表3所示。

GM(1,1)预测模型等级精度对比表 表3

2.4 验证GM(1,1)预测模型对住宅项目成本的适用性

采用2017-2020年南京市住宅项目建安工程造价指标数据运用GM(1,1)预测模型,验证预测等级精度及适用性。

2020年~2020年南京市住宅项目建安工程造价预测值(单位:元/㎡) 表4

2017年~2020年南京市住宅项目建安工程造价指标预测结果 表5

经过以上预测检验结果证明,GM(1,1)预测模型能够应用于住宅项目的建安工程造价的精度比较高,计算平均模拟相对误差较小。建筑公司依据预测的值,在结合其他一些相关因素,对投标价格适当进行调整,可以使建筑项目的利润率提高,更能满足投标项目的中标要求。

3 实例预测

通过建立GM(1,1)预测模型,预测未来五年的变化趋势。2020年~2024年的预测的综合单价变化。

3.1 对数据进行拟合分析

见表6。

住宅项目结构的综合单价(含措施费)预测拟合分析(元/㎡) 表6

3.2 2020年~2024年预测的综合单价

见表7。

邢台市LK单位住宅项目主体结构预测价格(单位:元/㎡) 表7

4 对预测数据进行讨论

通过对邢台市LK单位住宅项目结构的历年综合单价采用GM(1,1)模型预测进行分析,计算平均模拟相对误差值相对较小,预测未来的综合单价相对准确,可以作为未来分析造价的参考依据。

通过邢台市LK单位采用GM(1,1)灰色预测模型,不仅对本企业成本管控具有指导作用,对整个邢台市乃是全国其他地区都有指导和借鉴意义。采用此方法,能够对项目事前的成本管控具有有效的管理作用,对整个项目全生命周期的项目管理中都有重要的参考价值。经过分析,未来主体结构综合单价将进一步呈现上涨趋势,因为主体结构的造价在项目整体造价中占有相当大的比重,进一步来说未来项目的整体造价将会出现上涨趋势。项目整体造价在逐年上涨的前提下,导致建筑单位的竞争更加激烈。这就需要建筑单位深化内部改革,提升经营机制,做到严把关、高标准、高质量的管理项目,在项目管理中突显企业真实水平,展现企业文化。

根据我国建筑经济形势的不断发展,企业数目的增加,承接项目竞争压力逐步加大,需要建筑企业必须重点关注利润,重点在于项目成本的管控,因此在成本管控中要做到具有前瞻性,对成本的预测是必不可少的。灰色预测模型只是成本管控理论方法之一,建筑企业应该根据承接项目的特点有必要进一步研究并完善预测体系,来满足项目的成本管控手段,增加企业效益。