双碳下综合能源服务体系的技术发展趋势与展望

2021-11-29范星宇刘继洋刘成运刘志宾刘波迁

范星宇,刘继洋,刘成运,刘志宾,刘波迁

(1.国网北京通州供电公司,北京 100000;2.国网雄安思极数字科技有限公司,河北 雄安新区 071700;3.北华航天工业学院,河北 廊坊 065000;4.河北省电动汽车充换电技术创新中心,河北 廊坊 065000)

0 引言

习近平主席在第七十五届联合国大会一般性辩论上的讲话中表示,二氧化碳(CO2)排放力争于2030年前达到峰值,2060年前努力争取实现碳中和。碳中和与碳排放是实现“双碳”的两个重要目标,2020年中国减少二氧化碳排放量17.9亿吨,其中减少二氧化硫(SO2)、氮氧化物(NOX)排放量分别约86.4万吨和79.8万吨,碳排放在能源行业占据主导地位。

碳替代主要是以氢能作为新能源,采用可靠的氢气(H2)加注网络与大规模应用技术。氢能作为新兴战略产业之一,是构建中国新型能源体系的重要部分,为跨产业链技术创新推动氢能创造了有利条件。文献[1-2]阐述了国内外能源发展比例及合作组织;文献[3]阐述了当前储能的发展现状和对未来储能的发展预测;文献[4-6]阐述了综合能源协调控制技术及未来碳排放模型的分析;文献[7-9]阐述了“十四五”能源发展的建议;文献[10]阐述了能源业务发展的重点及策略;文献[11-13]阐述了综合能源服务发展的现状及趋势;文献[14-15]阐述了综合能源重点发展领域及新挑战;文献[16]探索综合能源服务市场发展前景,而综合能源服务是能源协调发展的重要手段;文献[17]对综合能源优化配置进行研究,解决了不同场景综合能源的优化配置问题。将碳达峰、碳中和纳入生态文明建设整体布局,可实现“双碳”的目标,减少CO2净碳排放。通过减少CO2的排放和加强CO2的吸收的方法,加强CO2的吸收,提高森林碳交汇和加大碳捕获与封存等技术。

开展综合能源服务,有利于落实国家能源发展战略,推动全社会节能减排;有利于推进电能替代,带动相关产业发展,培育新的市场业态,增加新的效益增长点。将综合能源服务作为主营业务,积极推进综合能源服务业务发展。

1 综合能源服务行业趋势研究

1.1 能源电力发展趋势分析

“十四五”开始,中国将逐步实现2030年碳达峰目标和2060年碳中和愿景,能源消费节能高效、生产清洁低碳成为能源行业一项长期任务,推动能源转型持续深化,能耗“双控”更加严格。预计到2025年,中国单位GDP能耗约为0.26吨标准煤/万元,较2019年下降约53%,逐步走向低碳大国。

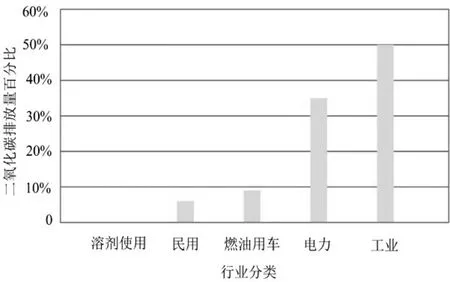

预计“十四五”期间,电能占终端能源消费比重将逐步提高,其中制造业、交通运输业、商业和生活领域已成为终端电气化的重点领域。众多国家做出了各自的碳中和承诺,但中国的任务最具有挑战性。中国是世界经济体中唯一碳排放持续增长的国家,约2/3的碳排放集中在长三角、珠三角、京津冀以及山西、河南、辽宁等能源大省。中国各行业碳排放量如图1所示。

图1 2020年中国各行业碳排放量Fig.1 Carbon emissions of China’s industries in 2020

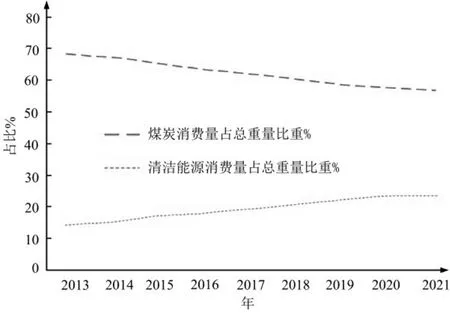

从图1中可以看出,溶剂使用过程中没有碳排放量,而在民用和燃油用车中,碳排放量的百分比接近10%;在工业生产制造领域中,二氧化碳的排放量达到50%,不同行业领域中的碳排放量有所不同。有效的二氧化碳利用途径必须满足两个条件:一是保证持续的可再生能源供给,二是能从非碳资源获得氢气。转化利用途径主要包括热催化、电催化及光化学过程。2021年中国煤炭消费比重在60%左右,而中国的清洁能源消费比重达到22%,逐年呈上升趋势。2013~2021年煤炭、清洁能源消费比重曲线图如图2所示。

图2 2013~2021年煤炭、清洁能源消费比重对比Fig.2 Comparison of consumption proportion of coal and clean energy from 2013 to 2021

在能源革命与数字革命相互交融,以及碳达峰、碳中和目标的背景下,综合能源系统正在发生前所未有的变化。使碳中和向零碳化方向发展,实现清洁和循环经济,需要向智能化配电系统协同发展,逐步向综合能源系统发展。

1.2 国内外综合能源服务现状

1.2.1 国外综合能源研究分析

近年来,英国石油公司(BP)、东京电力公司、法国电力公司等国外传统能源企业,纷纷依托主业优势资源延伸拓展产业链,布局综合能源服务领域。

2016年,重组成立东京电力能源伙伴有限公司,打造“售电业务+综合能源服务”统一对外业务接口和服务平台。2020年,BP公司正式进军综合能源服务领域,并致力于成为一家为客户提供能源解决方案的综合性能源服务公司。重点聚焦低碳电力和能源、便利零售和移动出行、具有韧性和针对性的油气三大领域,低碳电力和能源业务重点关注可再生能源服务、氢能开发利用服务和天然气服务。近年来,为加快向综合能源服务商转型,在做大做强传统能源服务的基础上,超前谋划、广泛布局,力求提供多种电力能源产品及新型能源服务。

从多个角度对市场消费群体进行精确区分和定位,并通过数据分析对市场、环境进行准确战略定位。注重数据资产价值增值,通过对数据资产分析利用,实现目标客户精确挖掘,提升客户服务响应速度。

1.2.2 国内综合能源研究分析

近年来,国有能源企业、民营能源企业以及互联网企业均加速布局综合能源服务领域,能源服务产业链、生态链竞争不断加剧。综合智慧能源从传统能源供应商向“智慧能源+智慧城市”服务商转型升级。

多媒体课堂设有丰富的课堂游戏模板,供老师自由创建互动分类游戏与智能选词填空等课堂活动.即使在课间10分钟的时间里,也能在备课模式下,三步操作“选择课堂活动分类——输入题干与答案——编辑调整样式”,创建有趣多样的课件,从而提升课堂趣味性,增强师生间的互动交流.

互联网企业打造能源云平台,进军能源服务领域。阿里巴巴集团依托信息技术优势,着力打造“阿里能源云”,重点聚焦清洁能源和节能服务两大领域布局综合能源服务业务。打造三大云平台,实现能源服务数字化。一是开发光伏云平台,对项目的融资、建设、运维及开展业务提供成套的服务,构建数字化的光伏电站;二是通过云平台和大数据实施能效管理和用能监控,采集实时数据,运用大数据分析客户用能和市场情况,开展新能源市场规划,预测项目投资收益,为用户提供定制化节能方案等服务;三是开发电动汽车分时租赁云平台,为电动汽车承租人提供智能快速查找、立即用车、精准导航等一系列服务。

国内外综合能源服务商大都聚焦核心重点领域,打造了拥有自主知识产权的核心技术装备,从实用、示范、战略等方面构建自主可控的技术装备产业链。

2 综合能源服务业务发展分析

2.1 综合能源发展方向

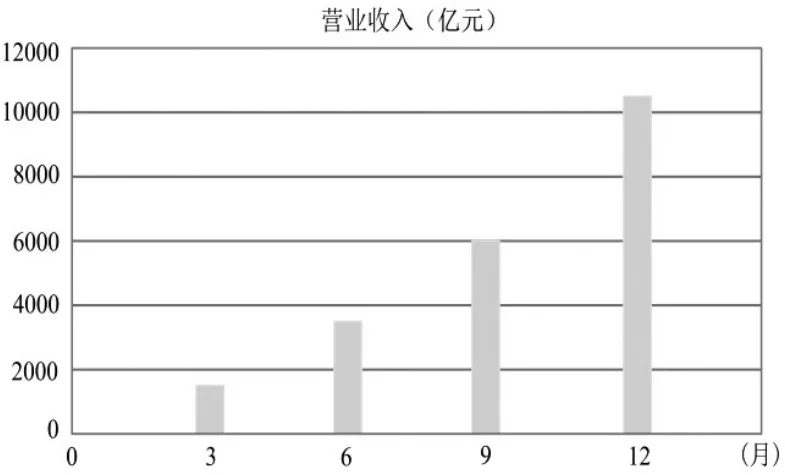

“十三五”期间,综合能源服务业务发展成效显著,市场规模快速扩大,业务体系不断完善,技术装备加快研发,生态圈初步建立,运营机制正在调整优化。2017年以来,综合能源服务商聚焦工业、建筑和交通领域客户群体,统筹开展综合能源服务业务。综合能源服务商着眼国家中长期战略重点,因地制宜开展示范项目建设,在中国的雄安新区、张家口崇礼等地建成了一批示范项目,树立了良好的综合能源服务品牌,2020年业务收入趋势如图3所示。

图3 2020年业务收入趋势Fig.3 Business revenue trend in 2020

业务领域聚焦增效显著,重点业务领域日趋丰富。截至2020年6月综合能源业务收入在3700亿元左右,到2020年12月营业收入增加到10000亿元,营收占比逐步提升。服务模式创新发展,打造“供电+能效服务”客户侧能源消费新业态。

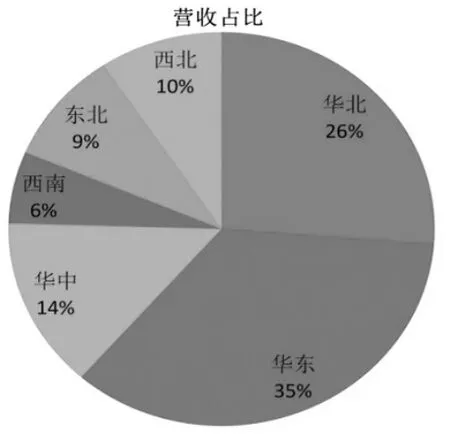

综合能源服务在各地区发展不平衡,营收规模、业务结构差异较大。华东、华北区域综合能源服务业务规模较大,累计营收分别为106.22亿元、79.27亿元;华中、西南、东北、西北区域综合能源服务业务营收分别为42.34亿元、17.88亿元、27.96亿元、28.30亿元。从业务结构来看,华北区域四大重点领域业务营收占比较高,约占总营收60.55%,2018年~2020年综合能源服务营收占比如图4所示。

图4 2018年~2020年综合能源服务营收占比Fig.4 Share of integrated energy service revenue in 2018 ~2020

智慧能源综合管理平台以园区内电、冷、热、热水、充电桩、新能源示范项目等能源数据为基础,实现全方位、全过程的综合能源数据采集与监测、综合能源运行调控与优化、综合能源计量、能效分析管理、综合能源设备运维管理等服务。智慧能源综合管理平台(如图5所示)是调度通信楼智慧用能示范的重要组成部分。

图5 智慧能源综合管理平台规划建设示意图Fig.5 Schematic diagram of planning and construction of smart energy integrated management platform

综合能源服务业务发展成效显著,市场规模快速扩大,业务体系不断完善,技术装备加快研发,生态圈初步建立,运营机制正在调整优化。建立涵盖综合能源全业务流程的标准体系,为能源业务发展提供支撑。

2.2 综合能源发展现状及存在的问题

“十四五”期间,能源革命持续深化、新发展格局加速形成,能源产业链、生态链竞争加剧。为加快能源互联网战略目标建设落地,实施客户侧能源消费新业态,以适应日益激烈的产业链、生态链竞争,综合能源服务也将面临新形势、新要求。

开展综合能源服务业务取得一定成效,但在业务布局、组织实施模式、关键技术突破创新等方面也彰显出一些问题,难以适应综合能源服务发展新形势、新要求。主营业务认识需加强,综合能源服务业务职责分工尚不清晰,尚未形成有效的横向协同工作机制;业务布局尚需优化完善,提出能源互联网战略目标,打造信息支撑体系贯通信息流,构建覆盖能源生产消费各环节的数字化、智能化系统,保障个性化、综合化、智慧化服务需求。

依托智慧用能服务聚合各类能源资源,进一步延伸能源交易服务,实现能源数据的价值创造;业务组织实施模式需要创新重塑,立足客户侧能源服务新业态,协同综合能源服务商线下营销网络和线上信息化平台优势资源,重塑综合能源服务商、综合能源服务组织实施模式,推动综合能源服务提质增效。

3 综合能源服务业务研究

3.1 业务布局优化设计

坚持“以电为中心”的基本原则,结合综合能源服务发展方向,开展综合能效服务、多能供应服务、清洁能源服务、新兴用能服务,延伸拓展智慧用能服务、能源交易服务。

深化发展原有四大业务领域,构建客户侧综合能源系统。综合能效服务方面,要以提升客户能效、降低用能成本为目标,推动传统节能改造服务变革,实现由单一设备级节能改造向多系统级综合能效提升方式转变;多能供应服务方面,要以满足客户冷热电用能需求为目标,推动能源高效转化利用,实现为客户提供涵盖冷热电多种能源协同供应和梯次利用的一体化解决方案;延伸拓展智慧用能服务和能源交易服务。拓展智慧用能服务,推动客户侧能源系统智慧运行;依靠能源交易服务,推动能源数据价值创造,依托智慧用能服务对各类客户侧能源资源的聚合,拓展能源交易服务,为客户创造增值收益。

3.2 业务开展重点研究

中国提出2035年碳达峰目标和2060年碳中和愿景,控制能源消费总量,加速推进节能减排是高质量实现碳中和的重要举措之一。从环境角度分析,能耗“双控”持续收紧,各级政府将不断加大节能减排力度,促使工业企业加快提升能效、转型升级。

从市场前景看,工业、公共建筑、数据中心等新基建设施的能源消耗总量占比达80%以上,对能效提升的需求强烈,其中工业企业年均节能潜力达1亿吨标煤以上,仍然是综合能效业务的重点。公共建筑年节能潜力约3000万吨标煤,是未来节能的重点领域。预计2025年,综合能效市场规模达3000亿元,重点在设备节能和工艺节能。

综上,结合政策、市场等方面来看,近期优先开展能效诊断与评估、余热余压余气利用、设备节能改造是近期业务发展的重点。同时,综合能效服务要与智慧用能服务结合更加紧密,以能效诊断与评估作为二者联系的桥梁。

4 结论

综合能源服务发展是顺应能源行业领域的趋势,贯彻落实国家能源转型的重要举措,有助于能源行业市场稳定发展。发展综合能源服务能够顺应能源高效、低碳、智慧的发展大趋势,有力支撑节能减排、碳中和等国家重大战略部署。

推进碳达峰、碳中和目标的实现,要依据经济基础和碳排放情况进行差异化安排,通过化解可再生能源资源供给和需求不匹配的矛盾,将西部资源优势转化为经济优势,促进全国加快碳减排。把能源技术视为新一轮科技革命和产业革命的突破口,以清洁、低碳、数字为发展方向,以安全高效、循环可持续为驱动和目标,实现能源技术自主创新,保障可再生能源的健康、有序发展,助力碳达峰、碳中和目标实现。不同能源行业的各类主体立足自身优势,横向跨界其他能源行业,纵向延伸到表后业务,整体向综合能源服务商转型已成为企业转型发展趋势。