基于哈佛分析框架的新能源公司财务分析

——以晶澳科技为例

2021-11-28雷琪上海理工大学管理学院

文/雷琪(上海理工大学管理学院)

一、研究背景及意义

目前,开发新能源已成为解决环境问题、应对能源危机的关键。为此,各国政府纷纷积极响应,将实现新能源行业快速发展作为工作重点,不断激发新能源公司创新动力。

本文以新能源行业代表性企业晶澳科技为研究对象,基于哈佛分析框架围绕公司现阶段存在的财务风险与资金问题展开全面讨论,并据此提出切实可行的解决方案和建议,具有一定的理论价值和现实意义。

二、理论基础

哈佛分析框架是三位哈佛研究学者在传统的财务报表分析基础上提出的,并在近些年来得到越来越多的国内外研究学者的重点关注与不断完善,尤其是被广泛应用于实际案例分析过程中。

其中,Yoanita,Wandebo⁃ri[1],Khan et al.[2]等海外研究学者利用PEST、SWOT 等分析模型从战略层面对公司内外部经营环境加以讨论。而Rodríguez et al.[3]则在西班牙保险行业选择了85 家样本企业,对会计计量模式的影响问题进行了实证性研究。

与之相比,兰洪华[4]等国内研究学者通过对比分析得出了哈佛分析框架的优势性,张新民[5]等结合国内财务现状引入了质量分析法。而吴杰友[6]将哈佛分析框架在实际案例分析中加以应用,为中国中铁业务发展提出了科学管理、加强监督的建议。

三、案例分析——以晶澳科技为例

(一)公司概况

成立于2005 年的晶澳科技是中国最早的光伏企业之一,公司凭借丰富的历史经验,建立了全球生产基地,致力于硅片、电池组件等多种经营业务。但近年来,随着公司生产规模的迅速扩张,其面临的财务风险与资金问题也日益突出。

(二)战略分析

在一体化发展战略指导下,晶澳科技通过股权投资等方式建立全产业链条,打造一体化龙头企业。为了实现规模化效应,公司迅速扩张产能,仅在2019 年与2020 年两年时间内通过并公告扩产投资项目14 个,涉 及49GW 切片、24.7GW组件等项目内容,累计投资金额高达259.52 亿元,这就给企业带来了巨大的资金压力。

(三)会计处理与财务分析

针对公司目前存在的财务风险与资金问题,本文将从会计处理与财务分析角度加以进一步解读。

首先,在盈利能力方面,虽然晶澳科技2020 年实现净利润金额150658.36 万元,同比增加20.34%,但其净资产收益率与毛利率水平却出现明显下滑,分别降至16.36%与10.15%。

图1 2018-2020年晶澳科技盈利情况

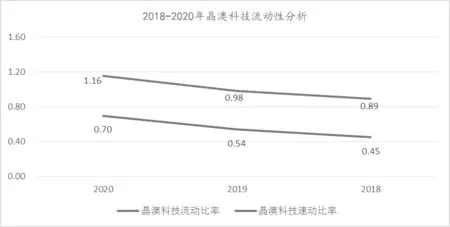

图2 2018-2020年晶澳科技流动性分析

从流动性角度出发,虽然自2018 年以来,晶澳科技的流动比率有所上升,但却始终明显偏低,而速动比率仅为流动比率的一半,这就意味着公司应收账款、存货等流动资产的资金占用数额较大。

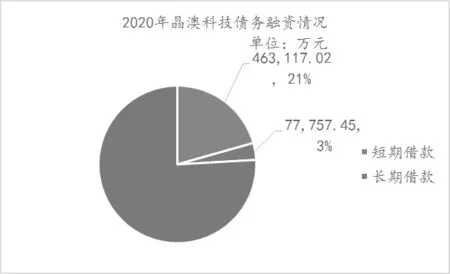

就财务结构与偿债能力层面来看,晶澳科技2020 年负债总额为2245680.87 元,占总资产的60.21%。其中,有近1/4 来源于长期借款与短期借款,占比分别为3%和21%。

在对营运能力进行分析时发现,公司资产周转率近三年来整体水平偏低且一直处于下滑态势。虽然2019 年应收账款周转率有所提高,但这主要是受新收入会计准则政策变动使其2020 年应收账款期初金额被调减14.84 亿元所致,因而其2020 年应收账款周转天数实际上是由2019 年的41.5 天经调整增加至49.59 天。

图3 2020年晶澳科技债务融资情况

图4 2018-2020年晶澳科技资产周转率

此外,从研发支出情况来看,晶澳科技2020 年研发投入金额为14.5 亿元,同比增长29.46%,研发费用金额为3.39 亿元,占比23.38%。值得一提的是,对于研发支出资本化与费用化会计处理方式的选择,不仅将会影响公司无形资产的账面价值及净利润金额,同时也是公司开展项目评估的判断依据。

(四)风险问题

扩张性的战略计划加剧了公司的资金压力,2020 年其经营性现金流为22.65 亿元,同比减少38.63%,2021 年则直接降至-10.68亿元。综合上述分析可以看到,造成公司当前资金问题的原因主要包括:

(1)原料成本高:2020 年,硅料、玻璃等原材料价格出现不同程度上涨,造成公司原材料采购成本增加,产品利润率水平下降。2021 年,公司毛利率仅为12.25%,低于新能源行业的平均水平。

(2)债务负担重:为了弥补资金缺口,晶澳科技不断加大债务融资力度,使其资产负债率持续偏高,面临较高的财务风险。

(3)销售回款慢:与同行业相比,晶澳科技在销售回款率方面表现不足,致使公司资金使用效率低,变现能力差,容易引发资金链断裂危机。

图5 2018-2020年晶澳科技研发投入费用化情况

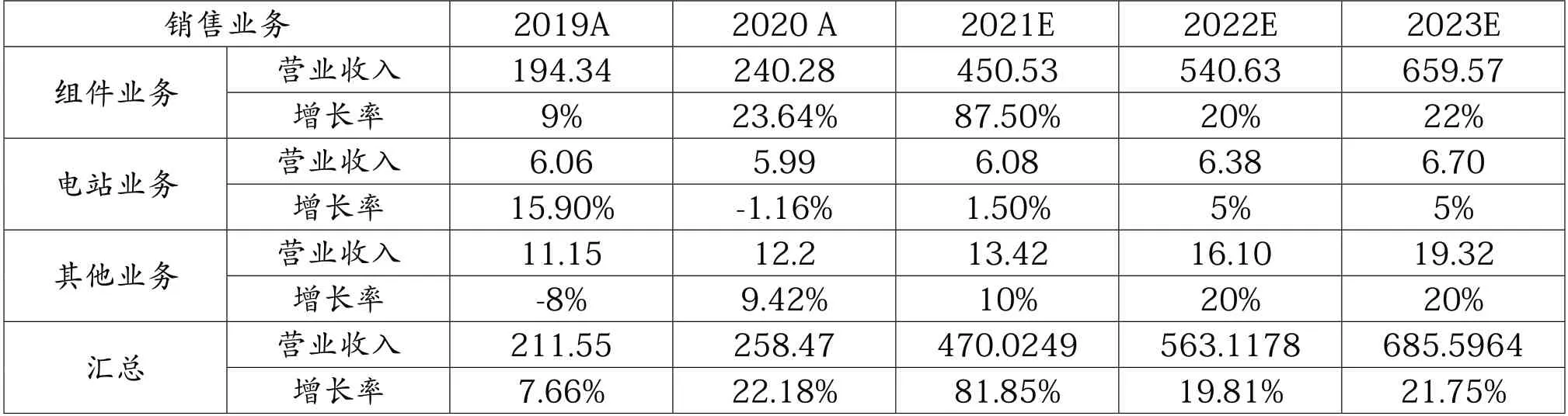

表1 晶澳科技2021-2023 年营业收入预测分析表(单位:亿元)

(4)研发支出大:为了提高自主创新力,增强核心竞争力,晶澳科技研发项目支出金额快速增加,而技术研发自身的不确定性极大地增加了公司的资金投入风险。

(五)方案建议

针对所述风险问题,就晶澳科技未来发展提出以下几点方案建议:

(1)发挥竞争优势,保持良好合作。晶澳科技应充分利用其已形成的全产业链条一体化竞争优势,加强成本端控制,通过签订长期购买合同等方式与供应商建立良好合作关系,从而在保证原料供应的同时享受价格优惠,有效缓解资金压力。

(2)拓宽融资渠道,优化资本结构。2019 年,晶澳科技成功借壳上市A 股市场,这为公司优化资本结构、降低负债比重创造了有利平台。为此,晶澳科技应积极发挥股权融资优势,通过公开发行股票、实施债转股等方式获取所需资金,减小负债比重,降低财务风险。

(3)缩短回款周期,减少资金占用。作为资金链条中的重要环节,晶澳科技财务部会同市场部等相关部门应积极做好信贷管理工作,与客户保持密切沟通,有效解决当前经营过程中存在的回款速度慢、账龄时间长等问题,从而增强资金运营的有效性与安全性。

(4)防范资金风险,完善监督机制。晶澳科技应树立财务风险防范意识,加强内部资金控制监督。在对公司经营性现金流进行预测分析的同时,建立资金预警机制,就所发现的资金问题予以及时沟通和反馈。

(5)规范项目流程,把控研发支出。在研发项目管理方面,应制定一套完整的流程管理规范制度,充分做好可行性报告分析、财务预算管控工作,避免造成研发资金被滥用。

(六)前景预测

应该说,财务风险与资金问题是影响公司有效经营与正常运转的阻力因素。只有及时解决资金问题,降低财务风险才能使公司的经营业绩获得更加明显的改善和提高,并实现持续稳定的未来增长。通过对晶澳科技未来三年营业收入情况进行预测分析对此作了更好的说明。

公司2020 年组件业务销售收入金额为240.28 亿元,同比增长23.64%。预计2021 年,其销售增长率将达到87.5%,并在2022-2023年保持在20%左右的增长率水平。虽然公司电站业务在2020 年有所下滑,但预计在2021 年将出现回升,并保持在5%的增长速度水平。此外,公司的其他业务经营收入预计在2021 年将继续保持10%的增长,并在2022 年和2023 年达到20%。

四、结论

(一)研究结论

本文借助哈佛分析框架,从总体战略、会计处理及财务分析层面指出,由于受原料成本、债务融资、销售回款、研发支出等因素影响,晶澳科技目前面临较为明显的财务风险和资金问题。为此,公司应借助一体化竞争优势,与供应商保持深度合作,减小生产成本支出。通过利用权益融资方式,优化资本结构,减轻负债压力。而在资金流管控方面,公司应对信贷销售回款及研发项目支出予以重点关注,在加快应收账款回款率,提高资金使用效率的同时,做好研发项目的预算分析工作,以保证研发支出的合理性。与此同时,对公司未来三年营业收入情况进行预测分析,更好地证明了解决资金问题对于公司长期发展的重要意义。

(二)研究优势及不足

本文的研究优势在于,以哈佛分析框架为理论基础,从战略选择、会计处理、财务分析、前景预测等方面对所选取的新能源行业代表性企业进行案例研究,从而实现了对理论基础与实际案例、定性分析与定量分析的综合考虑,进一步增强了分析结论的有效性与可靠性水平。但由于本文以定性分析为主,可能存在定量分析不足的问题,因此需考虑从数据层面予以进一步完善。