会计教育存在的问题及解决对策

——以财会专业教学为例

2021-11-28卢功文南宁师范大学师园学院

文/卢功文(南宁师范大学师园学院)

以财会专业教学为例,财会专业包括财务管理和会计专业,当前高等教育存在一些问题主要表现在以下几方面:

一、会计教学知识点多,缺乏学情调查和分析,学生对所学知识点记忆不清晰

教师在教学中缺乏对学生会计学情调查和分析,以至于学生难以接受新知,同时又缺乏对教材的整体把握,教材章节有什么内容就讲什么内容,只讲新的知识点,对一些概念或知识点,有些与以前学过的知识点相似,没有做到新旧知识点的联系,长此以往这样地教学,很可能导致学生对知识点混淆模糊不清,考试容易犯错。

通过调查,了解到在调查的财会专业602人(包括25人为中职升大专财会专业学生)中,有224人是高职大专,占比37.21%,有353人是本科,占比58.64%。

表1 财会专业调查对象占比表

图1 财会专业调查对象占比柱状图

表2 财会专业教学满意度调查得分表

图2 财会专业教学满意度调查得分柱状图

表3 希望实践教学与理论教学调查占比表

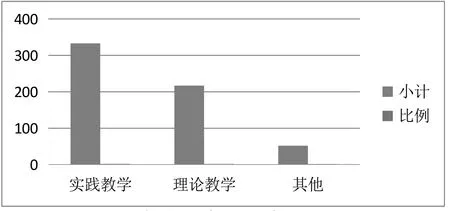

图3 希望实践教学与理论教学占比柱状图

表4 课程设置合理性调查占比表

图4 课程设置合理性调查占比柱状图

二、教学中缺乏对关键知识点地传授和打通,缺少擒贼先擒王、打蛇要打七寸的谋略,教学效果满意度不是很高

教师在教学中缺乏对关键知识点地传授和打通,对一些次要内容大讲特讲,缺少擒贼先擒王、打蛇要打七寸的谋略,以至于事倍功半,教学得不偿失。实践环节耗用时间过少,动手能力没办法发挥,这样的教学又怎能提高学生的兴趣呢?

通过调查发现,整体财会专业学生认为教学满意度的平均分大约是 77.42分,表明教师在教学过程中,学生的满意度不是很高,教学满意度还有待提高。

教师要认真备课,努力教学,不断满足学生对教学的合理需求,不断提高教学满意度,促进整体财会教学水平更上一层楼。

三、会计教学缺少互动性,理论讲得多,理论与实践脱节

比如一些老师讲解编制会计报表时,理论讲得多,没有真正要求学生编制过资产负债表、利润表、现金流量表,理论与实践脱节,激发不了学生学习的热情,更谈不上实践能力的培养。

通过不重复抽样调查发现,财会专业学生希望学校注重实践教学的有333人,占总人数的比例是55.32%,说明财会专业学生对思想上不断努力学习,增强就业技能,有着充分的认识,通过调查研究还发现,教师也必须提高实践教学能力,以便推动财会专业学生就业,让学生掌握就业技能,更好地服务社会。

四、课程设置不合理,教学效果难以提高

好的课件、习题和软件的教学资源为传道授业解惑提供帮助,但课程设置合理,更是对教师提高教学综合能力起到关键作用。

通过不重复抽样调查,了解到在调查的财会专业602人中,认为课程设置合理的有120人,占总人数的19.93%;认为课程设置比较合理的有434人,占总人数的72.09%;认为课程设置不合理的有48人,占总人数的7.97%。通过比较分析得出有92.03%的同学认为课程设置基本合理、合理。

通过研究分析得出:学校在课程设置方面要了解市场人才需求,关注社会就业趋势,整合教材资源,合理开设课程,还要不断关注人才需求的变化,提高大学生各项理论和实践技能,提高财会专业会计信息化的岗位能力。

五、会计教学照本宣科,没有创新,动手能力较差

一般是年轻教师来讲授《基础会计》,往往照本宣科,没有创新,比如讲会计分录,没有布置填制记账凭证实践技能的训练,或者是按一个经济业务就填制一张记账凭证,没有告诉学生采用业务分类法进行汇总凭证的编制,如在会计工作中,很可能花很多时间进行编制,工作效率低下。

六、知识体系不全面,专业深度不够,不同课程的紧密融合度不高,缺乏对相应课程的融会贯通

知识体系不全面,知识面狭窄,专业深度不够,不同课程的紧密融合度不高,缺乏对相应课程的融会贯通,无法对整个专业的教学进行顶层设计。

通过不重复抽样调查发现:在602人的财会专业学生中,其中:认为差距很大的有255人,占总人数的比例是42.36%;认为差距不大的有294人,占总人数的比例是48.84%;认为无所谓的有53人,占总人数的比例是8.8%。从学生当前教育与理想中教育比较看满意度差距还是很大,占总人数的比例是42.36%。

表5 财会专业教学与理想教学差距调查表

图5 财会专业教学与理想教学差距调查柱状图

在高等教育中的教学方法有讲授法、案例教学法、项目教学法等教学方法,其目的就是想方设法调动学生的积极性和创造性,使理论学习得到升华,以便更好地提高实践技能。

针对会计专业教学存在的问题,笔者提出了系统化教学法,所谓系统化教学就是把一个有联系或易混淆知识点进行相应比较、归纳、整合等的教学,提高教与学的效果,让学生掌握的知识点思路清晰,不易混淆,理解和记忆深刻,提高教学效果的方法。那么在会计教学中如何运用呢?

针对会计专业教学存在的问题,笔者用系统化教学法进行解决,其对策有:

(一)关键知识教学,抓住事物本质

在《财务管理》的项目投资管理的内容讲授中,抓住净现值、内含报酬率的关键知识点教学,如净现值等于流入现值减去流出现值,而内含报酬率关键是教会学生用内插法或插入法,做好关键知识点的教学,就抓住了事物的本质,通过理论讲解和实践技能操作,知识点变复杂为简单,变抽象为具体,学生在实践中提高了学习兴趣和动手能力。

在《初级会计实务》讲授利润的内容时,利润总额(税前利润)=营业利润+营业外收入-营业外支出,讲授时如特别指出营业外收入和营业外支出两个项目只影响利润总额(税前利润),不影响营业利润,这样学生记忆的知识点大大减少,提高了学生对公式的准确把握,有利于对知识点全面应用能力的提高。

(二)提高学习兴趣,注重能力培养

在《成本会计》简化分批法的讲授中,什么是简化分批法?这个定义必须搞懂,教材中说简化分批法就是不计算在产品的成本,何谓不计算在产品成本呢?讲授时要把抽象的理论具体化,即在产品只计算原材料费用和登记加工时,但不计算在产品耗用的直接人工费用和制造费用。

通过相应理论讲解,布置实践操作训练,通过训练,学生基本掌握了简化分批法的核算原理,学生对知识点理解和把握了,更好地提高了学生学习的兴趣,学生实践能力大大地得到了提升。

(三)网上丰富资源,学会吸取精华

可以从网上或别人处收集好的课件、习题和软件,充实教学资源,为传道授业解惑提供帮助,有利于教师自身教学综合素质能力提升。

先进的高等教育理念,优秀的教学方法,就是让学生受益,让用人单位满意。

有了这些良好的社会口碑,会提高一个专业,乃至一所学校的地位和知名度,因此探索高等职业教育先进的教学方法,把握高等职业教育不断变化发展的规律,提高会计专业教学质量是每一个会计专业教师的神圣职责。

(四)新旧知识联系,强化记忆效果

在《成本会计》讲授中,在讲授期间费用的财务费用时,通过与《财务会计》对接,让学生联系旧知识,财务费用包括的范围有现金折扣、银行利息和手续费、汇兑损益,同时讲现金折扣时,稍微讲下与商业折扣的区别。

(五)理清混淆知识,促进思维清晰

在《成本会计》讲授中,讲解车间发生的费用时一般计入制造费用,但是车间的日常修理费要计入管理费用。

在讲授管理费用时,突出劳动保险费与劳动保护费的区别,劳动保险费是与整个企业有关发生的费用,计入管理费用,而劳动保护费是与车间有关发生的费用,计入制造费用。还有业务招待费,设定训练题目,一般销售部门发生的费用计入销售费用,如是销售部门人员请客商吃饭,是计入销售费用吗?答案是否定的,此时的业务招待费是计入管理费用。

七、结语

随着我国走新型工业化道路、建设社会主义新农村和创新型国家对高技能人才要求的不断提高,高等教育既面临着极好的发展机遇,也面临着严峻的挑战,作为高校财会教师,要认真做好教学改革,不断提高课堂教学水平,不断培养更多的适合社会需求的懂核算、善管理、有理想、有道德的专业人才。做好财会教学改革,不仅关系到学生能否当堂课掌握知识的关键,也关系到良好的班风、校风形成的必要条件,而且还可以作为评价教师教学质量的尺度。做好教学改革,上好每一堂课是教师的最基本职责,也是我国高校教育的大方向和总趋势。