金融理财在现代生活中的运用探析

2021-11-28杨楠对外经济贸易大学国际经济贸易学院

文/杨楠(对外经济贸易大学国际经济贸易学院)

社会的发展,使得人们的经济水平不断提升。越来越多的人手中有了闲余的财富,为了能够将财富更好地利用,理财便成为当下人们经常关注的热点话题。所谓的理财就是打理钱财,让钱生钱,实现财富的增值。就我国而言,金融理财还处于发展的初级阶段,居民的理财水平有限,故将理财在实际生活中应用时,还存在诸多的问题,应深入探究,不断创新理财产品,提升人们的理财能力,才能够促进整个社会资金的高效运转。

一、金融理财的概述以及在现代生活中运用的意义

(一)金融理财

理财是金融行业的一个名词,指的是对财产和债务进行管理,继而实现财产增值和保值的目的。理财主要分为个人理财、机构理财、公司理财、家庭理财等多种形式。通常理财是分层次的,第一个层次就是对钱财合理、有效地处理并应用,将钱财发挥出最大的价值。第二个层次就是将手中的闲钱用于投资,实现钱生钱的目标。第三个层次就是将理财纳入人生规划中,为以后的发展做准备。

通常处于不同层次的人群或者是理财能力不同的人,其理财层次也是存在差别的[1]。

(二)金融理财在现代生活中运用的意义

在现代生活中,金融理财已经不再是高端人群的一种行为,越来越多的普通人也参与到理财之中。正如上文所述,理财可以是对自己资产的一种合理使用,也可以是将多余的资金用于投资。就目前而言,大多数的人都拥有智能手机,手机中的支付宝、微信APP,均有理财产品可供选择,包含银行也开始建立网络APP,以便于人们投资理财,了解理财相关的信息。可见,理财已经成为现代人社会生活发展的一种必然。另外,理财有利于帮助人们合理规划资金、实现财富的增值。随着经济的快速发展,人们的生活水平提升,一些人手中也有了更多的闲余资金,这部分资金长期存在银行所获得利润较少。为了能够实现利益的最大化,部分人就会考虑投资。常见的投资渠道包含期货、基金、储蓄、债券、股票等,普通人会选择储蓄或者是基金产品,具有金融知识的专业人群,会选择高风险和高收益共存的股票等,他们共同的目标就是利用好资金,实现财富的增值。因此在现代生活中,金融理财成为人们的一部分,其可以帮助人们对资金更好地利用和规划,也能够为未来人们美好的生活奠定基础。

二、我国金融理财的现状

(一)居民理财需求旺盛,但自主理财水平不高

近几年来,我国的经济迅速发展,加之国家对中低收入人群的帮助,使人民群众的个人财富不断提升。财富增长,人们的空余资金增加,这就必然会出现一种现状,即理财需求旺盛。如一部分人会选择将闲余的资金存入银行,也有一部分人会主动学习理财,通过股票、基金等方式,实现财富增值。但总体而言,人们的思想观念比较保守,自主理财水平并不高,主要还是以储蓄这类理财为主[2]。

(二)缺乏专业理财的宣传,理财并未全面深入民心

首先,我国理财市场起步比较晚,民众对金融的认知度不够。一些商业银行在做理财的宣传时,也只是宣传年收益,却并未对民众说明其中存在的风险,未做好风险的提示,这就极易导致一些民众出现投资风险,对理财产生错误的认知。其次,从民众的理财心理和能力来看,由于民众对理财的认知不清,主要偏向于保本类和无风险类的理财,但实际上,这只是理财业务中的一种类型,还有一些高收益、高风险的理财业务。人们的思想观念集中在低风险或者是无风险的产品上,理财行业就难以发展和创新。究其原因,和理财宣传力度不够、居民理财能力不强息息相关。如图1所示:宣传不全面。

图1 宣传不全面

(三)理财产品的品种少,无法满足不同层次人群的需求

从银行目前推出的理财业务来看,同质化的现象比较明显,即产品和产品之间的区别不大,针对的人群缺乏层次性,这在一定程度上限制了理财业务以及商业银行的发展。比如在互联网的背景下,商业银行开通了代理保险、代缴各项费用、通过短信的方式为客户提供金融政策等信息。总体而言,这些理财产品吸引力和竞争力并不强,大多集中在某一类的品种上,难以满足不同层次人群的需求。

(四)金融机构理财服务水平不高

理财服务水平关乎居民对理财的认知和理财的选择等,从当下一些金融机构的人群素养和工作现状来看,服务水平并不高。比如一些金融机构人群,在向顾客介绍理财产品时,不够耐心和细致,顾客难以真正了解产品,故也不愿意把资金投入其中。还有一些工作人员,为了冲业绩,忽悠顾客,导致顾客对其失去了信任,也给整个行业的发展带来了隐患。

三、金融理财在现代生活中应用探析

(一)正确认知金融理财,不梦想一夜暴富

金融理财的出现,是为了让更多的人将闲余的资金利用起来,实现钱生钱,提升人们生活的质量,促进社会高效的发展。但是金融理财存在风险,而且风险和收益通常是一致的,如风险低,收益相对而言也比较低,但是趋于稳定。一些收益高的产品,其风险相对而言也比较高,且极易出现本金无法收回的情况。

因此,在进行投资时,作为居民或者是投资者一定要有正确的投资理财认知,在关注到其收益时,也要了解其背后存在的风险,根据自己的资金状况,合理选择金融产品。如若家庭总体资金有限,在进行投资时就尽量不要选择一些风险高的期货或者是金融衍生品。这类产品虽然可以带来高收益,但是也意味着要承担更多的损失。总之,理财属于一生的事业,其并不是投机取巧的行为,也不是博彩,不要梦想一夜暴富。主要目标就是让自己的资产不变质,同时能够获得相应的收益[3]。

(二)合理分配投资资金,处理好投资和工作的关系

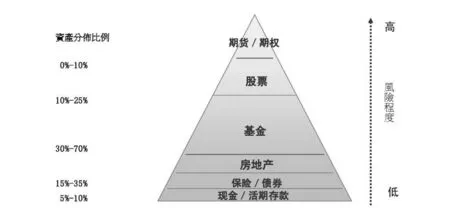

首先,在进行理财的过程中,要遵循鸡蛋不放在同一个篮子中的原则,合理化分配资金,这样既可以达到利润的提升,又可以实现风险共担。比如剩余资金较多,家庭承受能力较强,可以将一批资金投入到比较稳健的金融产品中,另一批资金投入到中高风险的产品中,这样就可以实现风险共担。其次要正确处理好投资和工作的关系。有些人认为投资既然能够赚钱,那么就可以舍弃现有的工作去投资,虽然能赚钱,也有部分人依靠投资挣了很多的钱,但是放弃本职工作,专心进行投资,一旦市场出现变化,不仅丢失了工作,还会使得自己血本无归,更谈不上生活质量。因此,要处理好投资和工作之间的关系,从自己的能力出发,理性投资。如图2所示:理想理财模式示意图。

图2 理想理财模式示意图

(三)选择适合自己的产品,理性投资

就现代社会而言,投资理财已经逐步渗透到人们生活的方方面面,但是对于投资理财的认知度却不高,一些人在选择产品时存在盲目性,比如跟随他人的脚步去选择。尤其是一些有投资经验的人,一些居民听了这些人的经验之后,就会去选择他人常常投资的产品。但是一旦出现风险,就发现自己难以承受,这是因为在选择产品时没有选择适合自己的,投资存在盲目性。

1.不购买自己不了解的产品

在现代生活中,人们对于金融理财不应排斥,但是也不要盲目信赖,尤其是在购买产品时,一定要了解产品的性质、产品的风险和收益,再衡量自身的承受力,去选择适合自己的产品。如若对产品并不是很了解,工作人员介绍模糊时,坚决不购买这类产品。一定要了解、熟悉产品,再基于自身现状合理判断。

2.不买流动性大的产品

一些投资者在理财时,会购买流动性大的产品。这类产品会随着市场的不断变化而快速变现,且在出现风险,或者较为紧张的状况下,可以快速出手。但是为了能够保证资金的安全性,在理财环节,要尽可能地避免选择还没有上市的债券和股票。因为这类投资品从某个角度上看,可以给投资者带来巨大的收益,但是需求者少。一旦被垄断,那么买方就是价格的判定者,急需出手时是非常难的,有时也必须要选择牺牲大量的利益。

3.不借钱投资

在现实生活中,有这样一批人,他们看到了金融理财所带来的机遇,但由于自身没有多余的资金,于是选择用借来的钱进行投资,这种行为实际上是变相的杠杆。有一部分人或许会因为这种借来的钱而获得利益,但是如果本身经验不够,在操作的过程中出现一些失误,就会造成巨大的损失,不仅难以从中获得利益,同时还会造成巨大的损失。比如一些人士向亲戚朋友或者是地下钱庄借的钱,如果投资出现了变故,那么既要赔上本金,还要偿还相应的利息,这是一种得不偿失的行为。

(四)金融机构应创新产品,提升人员服务水平

随着金融市场的开放,出现越来越多的中小型金融机构。这种金融机构主要是为当下人们投资、融资提供渠道。但是总体而言,金融机构内部产品的同质化现象比较严重,服务人员的水平不高等均限制了金融理财行业的进一步发展。因此无论是银行还是中小型的金融机构,必须要基于社会的现状和投资者的需求,合理地创新产品,要体现出产品的层次性、适应性,满足不同人群对于产品的需求。

另外,作为金融机构内部的服务人员,必须要具备金融相关知识储备,且培训之后才可上岗。要求金融机构的工作人员能够为投资者合理推选投资的项目、种类,事无巨细地回答投资者的问题,告知投资者项目存在的风险,以及与之相关的收益,发挥出帮助现实生活中人们开展投资理财的作用。

四、结语

综上所述,在未来人们的生活中,理财将成为一种趋势。在面对金融理财时,居民要理性对待,了解理财产品的收益和风险,基于自身的实际情况,合理选择。对于金融机构而言,更应该不断地创新产品,提升服务水平,营造一个良好的金融理财氛围。