矢无虚“发”

2021-11-26刘超王伟魏景焕

刘超 王伟 魏景焕

0引言

受疫情影响,全球航空市场正在经历前所未有的挑战,在市场需求不足的情况下,各航空公司均将重点聚焦在降本增效,希望通过精益成本管控实现突破。机务维修作为航空公司的成本中心,其发动机维修成本占有较大比重,具有深挖潜力。当前,如何以最少的成本投入实现最优的发动机管理、提供最好的安全运行保障值得所有航空公司探究。

众所周知,航空发动机在执行不同航程航班中小时成本存在较大差异,租赁发动机(简称“租发”,均指“非包修租发”)和自有发动机在执行相同航班时,小时成本又存在不同。本研究涉及V2500、CFM56-5B、CFM56-7B等多种发动机,通过分析租赁协议、维修付款数据,咨询民航院校教授和航空公司发动机管理专家得出测算模型,在行业内尚无前例,且具有较强的通用性。

1研究方法

为确保研究成果的可靠,突破发动机租赁商和厂家的壁垒,从以下方面进行研究。

1)调查法。为找准研究方向,对发动机租赁商、航空公司发动机管理工程师、发动机财务结算、飞机排班计划等岗位人员进行了线下调研,从甲乙双方的角度比较分析,掌握了航空公司在发动机租赁领域的核心痛点,即租发和自有发动机混在一起进行航班编排,没有考虑租发和自有发动机的成本因素。飞机排班计划员工在进行飞机排班时不知道哪架飞机带有租发,因此,无法从出口上控制发动机运行成本;发动机管理工程师在进行结算时发现租发不是稳定在飞短航线的航班就是长航线的航班,参照表1,不同周期(一般以“月”为周期)付款差异较大,但工程师也不知道租发是飞短航线对公司有利还是飞长航线对公司有利,因此,无法从入口上进行管控;发动机财务结算人员抱怨每年在租发方面支出2亿元人民币左右,2020年受疫情影响支出减少近一半,说明租赁费用优化空间较大;租赁商声称租赁协议中的小时费率表他们也不清楚是怎样计算的,只知道算法综合了环境、市场需求、增长率、起飞推力等多方面因素,而且会随时間动态调整。

2)定量分析法。掌握公司发动机种类、每种机型中租发数量及自有发动机数量,了解什么样的机队中需要租发以及租发在机队管理中的作用,结合国内外市场需求和疫情等因素,清楚成熟的机队中租发一般占有的比重。

3)定性分析法。本研究的重点在于计算租发和自有发动机的成本,根据租赁协议中的数据和租发实际运行情况,可以精准计算租发成本,但自有发动机成本较难计算,各航空公司和厂家也无有效方法,民航院校教授建议多收集自有发动机的送修数据和付款数据,根据具体数据寻找航段比、EFH(飞行小时)、循环数与维修成本的规律。

4)比较分析法。基于V2527机队实际飞行情况,调整租发飞短(长)航段比的航线,则自有发动机飞对应的长(短)航段比的航线,分别计算两种情况下的机队总成本,差值即为优化空间。

5)个案研究法。本研究涉及

V2527、V2524、V2523、CFM56-5B3、CFM56-5B4、CFM56-5B6、CFM56-5B7、CFM56-7B22、CFM56-7B24、CFM56-7B26共10种发动机,覆盖面较广,由于各种机型机队中租发和自由发动机结构相似,因此本研究为以V2527为例,对其机队成本进行详细测算和分析,找出成本优化逻辑,用于指导飞机排班。相同逻辑也可以用于其他9种机型的排班优化。

6)文献研究法。查找有关发动机厂家的年报、发动机维修成本预测、机队规划和战略决策等文献,用于发动机维修成本的深入研究。

2 研究结果

2.1 V2527发动机运行成本现状的分析

以某运营商的V2527机队为研究对象,租发数量5台,自有发动机数量50台,比例为1:10, 在保证机队年EFH和年循环数不变的情况下,随着租发平均航段比的改变,自有发动机送修周期和运行成本变化甚微,即整个机队的运行成本变化趋势主要受租发运行成本影响(详见图1),因此,租发运行成本降低则机队总成本也会降低,为有效降低运行成本,在实际飞机排班中,应尽可能安排租发飞成本低的航段。

因航线维修成本对租发和自有发动机等同,因此,在发动机成本组成上不考虑航线维修成本,按照以下方式确定。

1)租发成本由3部分组成,分别是日(月)租金、循环费、小时费,其中日(月)租金和循环费为固定成本,无论租发怎么飞,其都要支付给租赁商固定的费用;小时费为变动成本,主要由平均航段比和发动机飞行小时决定。下文中租发成本均指“租发小时费”。

2)自有发动机成本由3部分组成,分别是购机费、大修费(由时寿件(Life-Limited Parts,LLP)[1]费用和时寿件外费用组成),其中购机费为固定成本,无论怎么飞,都产生相同的费用;LLP费用为相对固定成本;时寿件外费用为变动成本。下文中自有发动机成本均指“时寿件外费用”。

本研究通过调整租发的平均航段比来实现机队总成本的优化。

2.2 V2527飞机排班优化的实现途径

租发运行成本降低,则机队总运行成本降低,因此,实现飞机排班优化的方向就是降低租发运行成本。由图2可以看出,在一年内租发运行成本随着其平均航段比变小呈震荡下降的趋势,即整体上逐渐减少,但小范围内仍可能存在增加。为了确保租发成本降低,飞机排班计划人员可以根据该趋势表调整租发平均航段比在成本最低点附近。例如:某航空公司租赁的1台V2527发动机,以月为付费周期,小时成本由月EFH X平均航段比对应的小时费率得出,排班人员以7天为周期对该租发进行控制,该月前2周平均航段比为2.1,从第3个周开始尽可能安排其飞航段比小于2.1的航班,在第4周(月末)时其航段比接近2(为附近成本最低点)。

因此租发数量较少,该排班优化方法较容易实现。

2.3其他型号发动机成本现状的分析

1)其他“性能衰减”为送修原因的发动机

发动机送修原因主要分为两类,分别是“性能衰减”和“循环先到”,V2527作为“性能衰减”为送修原因的发动机代表,其自有发动机的成本计算具有一定的代表性,而其他“性能衰减”为送修原因的发动机还有V2524、V2533、CFM56-5B3、CFM56-7B22、CFM56-7B24、CFM56-7B26共6种发动机(如图3所示),考虑到V2524、V2533、CFM56-5B3、CFM56-7B26发动机机队中租发数量占比均小于V2527机队中租发数量占比1:14(详见表2),则此4种发动机中自有发动机成本受租发航段比变化影响更小,可以推断其机队总成本趋势与租发成本趋势保持一致。

为进一步降低成本,可以将所有CFM56-5B3租发调整为CFM56-5B4/6/7,因为CFM56-5B3租发小时费率相对较高。同理,可以将所有V2533租发调整为V2524/ V2527。

CFM56-7B22、CFM56-7B24中租发数量占比略大,因此,租发航段比的调整对自有发动机航段比影响较大,自有发动机成本可能成震荡趋势(成本有增有减),同时考虑到时寿件对送修情况的影响加大,所以其机队总成本趋势可能与租发成本趋势不同,不建议对该两种机型进行排班优化。

2)“循环先到”为送修原因的发动机

具体指CFM56-5B4/6/7发动机。因CFM56-5B4/6/7发动机推力较小,发动机工作环境相对较好,所以此种发动机都保持在17500循环左右送修,送修原因与EFH无关,且每次大修成本基本相同。同时,考虑到公司CFM56-5B4/6/7发动机中租发数量占比较少,无论租发飞短航线还是长航线,自有发动机成本基本不变,因此,机队总成本趋势与租发成本趋势保持一致。

3 分析讨论

3.1 研究方法的科学性

1)精准判断实际飞机排班计划中是否存在优化空间,以及存在多大的优化空间

本研究参照实际排班,为避免带来额外的运行成本或者影响航班的正常运行,对飞机排班优化算法做了以下限制,确保精准可行。

a.优化方案基于机务部门已经编排好的未来三天的航班短期计划,保证飞机都是可用的。

b.优化方案调整必须是同一种机型构型、同一种发动机型号的飞机对调,避免影响飞机座位数。

c.优化方案调整按照飞机一天所执行的所有任务串进行整体对调,不单独针对某段航段对调,且航班串必须是相同起落数、相同的基地往返。

参照表3和表4,以2020年12月26日航班计划为例,完成1架空客A320飞机(1台V2527租发)优化。原排班计划中携带租发的飞机执行航段比为2.71的航班,将其调整为航段比为2.12的航班,每天执行2次航班,则一天可优化成本:

(-19.25-(-87.66))*2=136.82美元

假设该机队1天可优化租发数量50%,1天平均执行航班3班,则1年可优化成本:

136.82美元*0.5*3*10*50%*365=37.45万美元。

2)基于成本系数(Severity)[2]矩阵表,从租赁商角度计算自有发动机成本

√→Mature life=1000/Mature SVR

根據厂家数据,V2527第一轮大修为23800FH,第二轮大修为21400FH,第三轮以后基本固定,根据上述公式计算出1st life SVR为89.9%,2nd life SVR为100%。根据公司发动机管理工程师和财务结算员工提供的数据,大修费用为$5000000,年增长率3%,折现率6%,年EFH为2808,年飞行循环1410,机队平均航段比1.99,平均送修EFH为19914.89,SVR=1000/19914.89= 0.050213684,减推力15%,温度64℉。

参照图4,租发和自有发动机平均航段比都是1.99时,1台自有发动机年EFH为2808,第一轮送修周期为8.76年,成熟送修周期为7.88年,1台自有发动机20年成本为7094856美元。

参照图5,当租发平均航段比为1.39(减少0.6),自有发动机平均航段比为2.03459459,1台自有发动机年EFH为2870.878378,第一轮送修周期为8.84年,成熟送修周期为7.95年,1台自有发动机20年成本为7077108美元。

根据以上方法,可以得出自有发动机成本随租发平均航段比变化的曲线,具体见图6。该图中,横坐标为V2527机队中租发平均航段比(变量),纵坐标为机队中所有自有发动机一年的总成本。从该曲线可以看出,当租发平均航段比从4变为1.25,140台自有发动机一年总成本减少469609美元,平均一台自有发动机一年减少3173美元。而实际上租发平均航段比调整空间远小于此,一台自有发动机一年减少成本也远小于3173美元,相比较租发成本变化影响甚微。

以上根据成本系数矩阵表计算得出的自有发动机成本不包含LLP的费用。从图5、图6可以看出,当租发平均航段比变化0.6,自有发动机成熟送修周期变化不足0.89%,因此,实际飞机排班中,结合较好的机队管理水平,租发平均航段比对自有发动机大修中LLP费用的影响可以忽略不计。

“循环先到”送修原因的自有发动机,因送修循环数不变,排班优化逻辑使其年飞行循环数不变,因此送修年限不变,其自有成本随租发平均航段比的调整保持不变。

3)基于租赁协议,计算租发成本

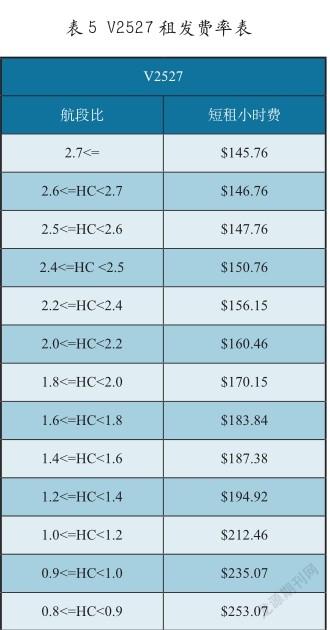

排班优化逻辑是基于航班串和相同起落数进行调整,因此调整前后租发循环数保持不变,以月为周期进行计算,则租发成本=月EFH X平均航段比对应的小时费率,假设租发月EFH为234,月平均航段比为1.99,参照表5,则月租发成本=234*170.15=39815.1美元。以此方法计算,可以得出图2。

3.2 研究结果的可靠性

1)可靠的数据来源

租发小时费率来自公司的租发协议,成本系数矩阵表来自公司历史V2500发动机的小时包修协议,发动机机队结构数据来自发动机管理部门,发动机运行数据来自维修控制部门、发动机管理部门和财务部门。所有基础数据都确保来源可靠且准确。鉴于论文发表需要,文中数据进行了适当修改,不影响研究结果。

2)有效的算法评估

飞机排班的优化逻辑和发动机成本计算方法参考了业内专业文献和教材,结合了实际发动机运行数据,做到了理论和实际的相互结合,得到了民航院校教授和航空公司发动机工程师的指导和认可。

3)可操作的实践验证

本项目基于实际的排班计划,确保通过对调租发和自有发动机的飞行,实现当日航班串的对调,对调的前提条件是确保两架飞机的循环数相同、来回基地站相同,虽然提高了优化的条件,但减少了外界其他因素的干扰。项目组随机查看维修控制部门未来3天的排班计划,均可以找到各种机型中的可优化航班。

3.3 研究成果的价值

1)经济价值方面

实现低投入高产出,投入只涉及项目的人工成本,产出共涉及8种35台租发,以上文中V2527为例,一台租发一天飞两个循环,航段比从2.71调整为2.12,则一天可以节省136.82美元,假设35台租发一天可以优化50%,按一天执行两个循环计算,一年可以节省约136.82*35*50%*365=873937.75美元,考虑到结算时支付税款的情况,公司每年可以节省1000000美元以上。如果将CFM56-5B3和V2533租发调整为小功率使用、将装有单台租发的飞机改装为装有两台以上租发,那么将会节省更多成本。

2)社会价值方面

中国作为航空大国,一直在为实现航空强国不懈努力,在航空发动机自主研发和制造生产方面仍然任重而道远。国内航空公司作为重资产结构的企业,在全球发动机市场上更是缺少话语权和议价权,租发作为航空公司运输经营的必要模式,迫切需要深入研究打破经营壁垒。本研究聚焦租发与自有发动机运行成本间的相互关系,可以帮助航空公司进一步了解租发费用的制定依据和租发的低成本使用规律,助力航空公司提升租发的议价能力,实现精益成本管控的有效提升。

3.4 目前研究的局限性

1)覆盖面方面

本项目主要研究V2500、CFM56-5B、CFM56-7B等发动机,像PW1100、LEAP-1A、LEAP-1B等未來主流机型并未涉及。

2)差异性方面

航空公司之间存在机队结构、租发占比和运行成本等多方面不同因素,本研究注重算法的研究,不同航空公司优化逻辑可能存在差异,但指导思路相同。

3.5 进一步研究的建议

a.相同型号飞机携带不同种类发动机的运行成本优化。对于固定航线,确定飞机型号后再选择执行航线的发动机机型。

b.研究合理的租发结构。租发对于航空公司发动机周转至关重要,但租发量在整个发动机机队中的最合适占比,仍需在机队管理和成本优化方面进一步思考。

c.优化租发协议,提高议价能力。根据自有发动机成本计算方法,清楚自有发动机小时成本,为租发小时费率的确定提供一定的参考。

d.将油耗成本融入航班编排。运行领域专家指出,发动机使用时间每增加一年油耗约增加0.5%,因此,可以将发动机油耗融入到航班编排,在“降本”上持续发力。

e.综合研究租发结算时的税率支付。租发涉及关税、增值税、预提税和手续费等,精准考虑各种税率,对于发动机运行成本的精益管控更为有益。

4 结论

本文基于国内某运营商租发领域成本痛点进行研究,力争在成本管控方面找准“小切口”解决“大问题”,这也是航空公司实现经营突破的重要一步。本研究主要贡献有3个方面。一是结合成本系数矩阵表创新自有发动机维修成本的计算方法,综合考虑了航段比、温度、减推力、SVR等因素。二是同种类发动机中,租发占比较小(以V2527为例,为1:14)时,发动机机队总成本受航段比影响的趋势与租发机队成本受航段比影响的趋势相同,即运行中使租发机队成本减少则该机队总成本减少。三是将发动机维修成本融入到航班编排,优化逻辑是优先让租发飞短航线,自有发动机飞长航线,具体影响趋势和优化空间要参考租赁协议中的小时费率。

参考文献

[1]M.J.Day and R.s.Stahr. A Technique for Engine Maintenance Cost for Ecasting [M].AIAA,2000:48.

[2]Cedric Y. Justin and Dimitri N. Mavris.Option-Based Approach to Value Engine Maintenance Cost Guarantees and Engine Maintenance Contracts[R].11th AIAA Aviation Technology, Integration, and Operations (ATIO) Conference,2011:8-10.

[3]Shannon Ackert.Elements of Engine Shop Maintenance Costs[J].Engine maintenance concepts for financiers,2010,(1):10.

作者简介

刘超,本科学历,在职取得中国民航大学航空工程工程硕士学位,具有丰富的航线维修、技术支援、党务岗位工作经历。

王伟,硕士研究生学历,发动机管理中级工程师。

魏景焕,本科学历,运行管理部主管,具有丰富的航班正常管理、运行数据统计分析工作经历。