冰上丝绸之路与北极油气资源

2021-11-26越刘建民韩淑琴韦利杰

赵 越刘建民韩淑琴韦利杰

1.中国地质科学院地质力学研究所,北京 100081;

2.中国地质调查局极地地学研究中心,北京 100081;

3.自然资源部古地磁与古构造重建重点实验室,北京 100081;

4.新构造运动与地质灾害重点实验室,北京 100081;

5.中国地质调查局油气地质力学重点实验室,北京 100081

0 引言

冰上丝绸之路是指穿越北极圈,连接北美、东亚和西欧三大经济中心的海运航道。2017年7月3日习近平主席访问俄罗斯期间,明确提出了中俄共同开发和利用海上通道,特别是北极航道,打造“冰上丝绸之路”的构想。这一倡议得到了普京总统和梅德韦杰夫总理的积极回应(央视网新闻频道,2017)。5个月后,12月8日普京总统赴北极启动亚马尔液化天然气项目装船键。他在启动仪式上发表讲话:“项目伊始,就有许多人罗列了一长串‘项目不可能成功’的清单,是的,项目曾经有很多风险,但你们看到它现在已经成功了。对能源行业、北极开发、乃至北方海航道来说,这都堪称一个重大时刻。……丝绸之路延伸到了最北方。我们将其与北极航道对接,这正是所需要的,我们要把北方海航道也变成一条丝绸之路。”(观察者网,2017)

为什么俄罗斯北方海航道变身冰上丝绸之路?即俄罗斯为什么积极将丝绸之路与北极航道对接,其中很重要的原因之一是如何实现俄罗斯2035年的北极战略及俄罗斯北极油气资源的开发利用问题。事实证明,中俄合作开发北极亚马尔液化天然气项目的正式启动(2012)对中国参与北极油气资源开发利用意义重大;而《俄罗斯2035年前能源战略》(2020)也为中俄双方未来进一步开展北极油气资源,乃至中俄在能源等领域的全面合作提供了可期的前景和合作空间。

1 北极油气资源概况

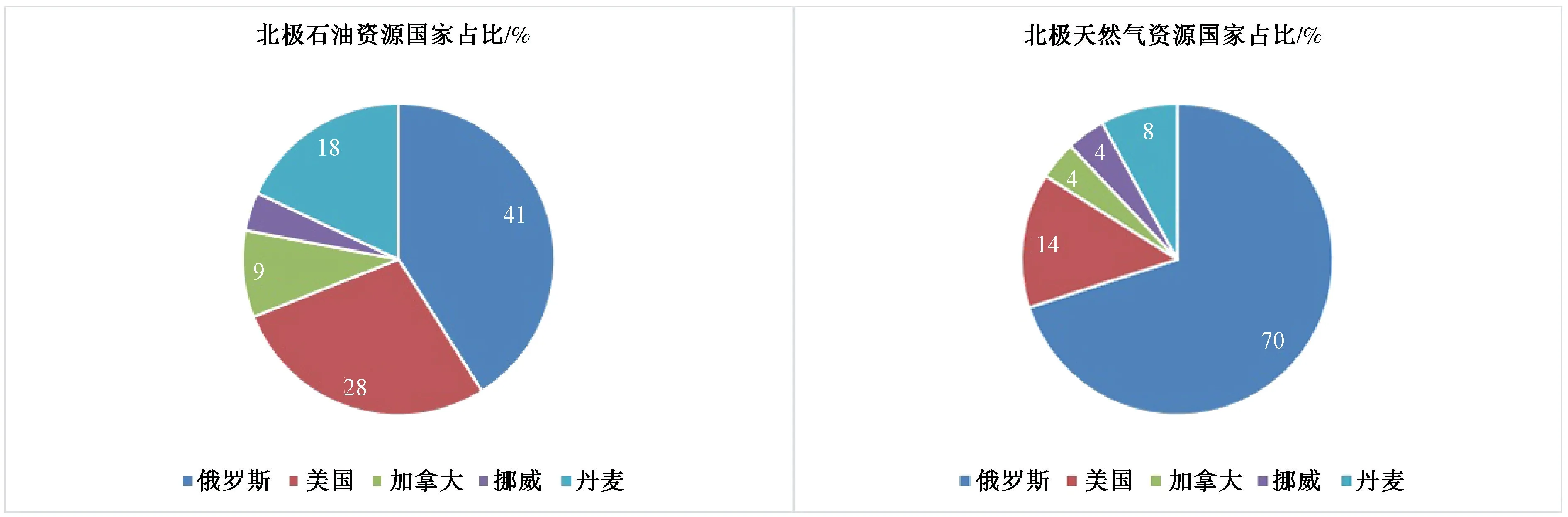

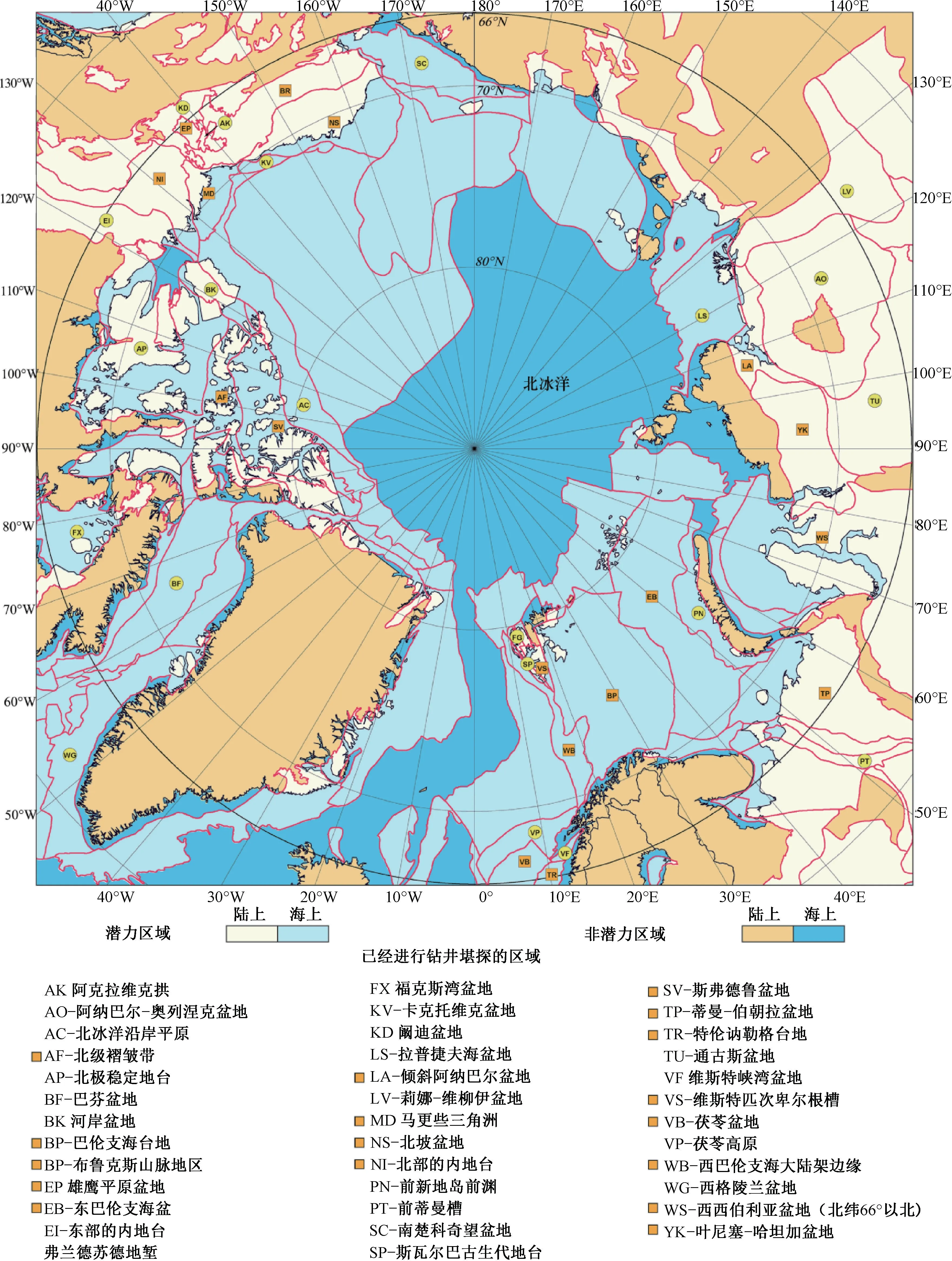

北极一般指北极圈(北纬66°34′)以北地区,总面积大于21×106km2,约占地球表面积的6%,陆地面积约8×106km2,大陆架(<500m)总面积大于7×106km2(图1)。进入21世纪以来,北极地区蕴藏的巨大的油气资源储量及勘探开发潜力一度成为国际社会最为关注的焦点之一(刘建民等,2017)。美国地质调查局(2008)发布北极油气评估数据,认为北极圈以北25个区域待发现的石油(包括凝析液,下同) 约186亿吨(1340亿桶油当量),约占世界待发现常规石油资源的15%;天然气约47万亿立方米(即约423亿吨油当量),占世界待发现常规天然气资源的30%。从油气资源的所属地理位置看,北极地区已发现的油气总资源中俄罗斯占绝大多数(图2)。Chew and Arbouille(2011)的资料显示(表1,图3),北极地区已发现的油气资源共计3289.4亿桶油当量,其中石油605.4亿桶(约84.1亿吨)油当量,仅为全球已发现石油资源的2.5%;天然气41.4万亿立方米(约合2683亿桶,372.6亿吨油当量),占全球已发现天然气资源的15.5%。其中,俄罗斯已发现的北极油气资源合计2905亿桶油当量(403.5亿吨),占88.3%,其中天然气约39.47万亿立方米,约合2557.9亿桶(355.3亿吨)油当量,占北极地区已发现天然气总资源的95%以上;美国阿拉斯加占北极已发现油气资源总量的9%,计296.5亿桶油当量;挪威和加拿大发现的油气资源占北极油气资源总量不到3%,合计87.8亿桶(12.2亿吨)油当量。多方面的评估数据表明,北极的油气资源属于富气型。

图3 北极地区国家已发现和待发现的油气资源分布(Chew and Arbouille,2011)Fig.3 Proven plus probable oil and gas reserves, by country(Chew and Arbouille, 2011)

表1 北极各油气盆地已发现的天然气资源(×10亿桶油当量)Table 1 Discovered liquids and natural gas, by reservoir age (Chew and Arbouille,2011)

图1 北极地区洋底和陆域地形地貌图(据Pease et al.,2014修改)Fig.1 Physiographic domains and seas in the Arctic region (modified after Pease et al.,2014)

图2 北极地区国家待发现石油及天然气资源分布图(美国地质调查局,2008)Fig.2 Distribution of undiscovered oil and gas resources in Arctic countries (data from USGS, 2008)

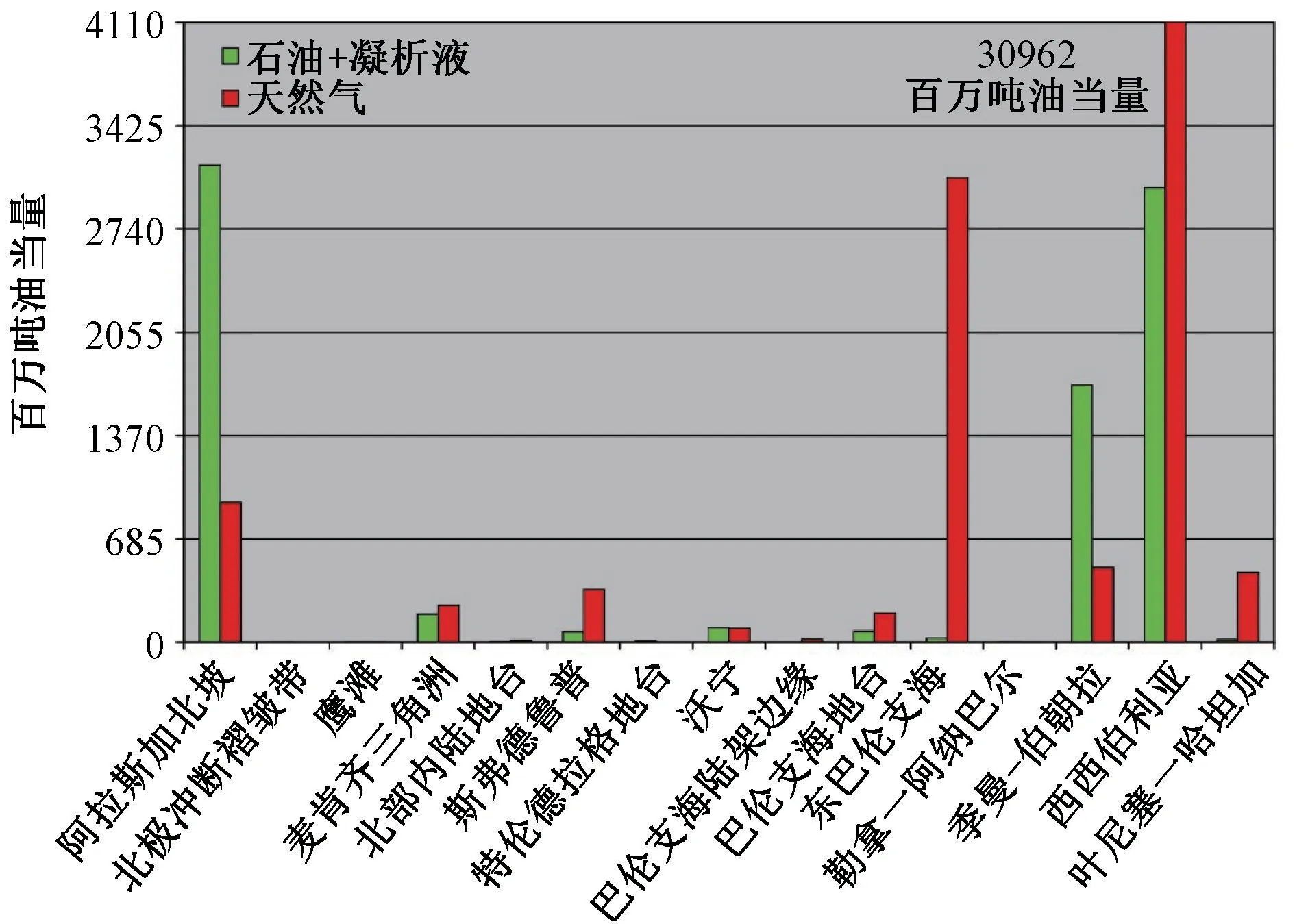

从油气资源产出的构造环境看,北极油气资源大致分布于37个沉积盆地中(图4,表2;朱伟林等,2013),其中富集天然气资源的盆地集中在俄罗斯巴伦支海盆地和西西伯利亚盆地,即东巴伦支海斯托克曼油气区和西西伯利亚北极亚马尔半岛油气区(图5)。

图5 北极地区盆地已发现和很可能发现的油气资源分布(Chew and Arbouille,2011)Fig.5 Proven plus probable oil and gas reserves in the Arctic, by basin(Chew and Arbouille, 2011)

表2 北极及周边地区沉积盆地基本特征统计表Table 2 Basic characteristics of the sedimentary basins in the Arctic and its surrounding areas

图4 北极地区油气盆地分布图(Chew and Arbouille,2011)Fig.4 Location of giant hydrocarbon discoveries north of 66°N (Chew and Arbouill,2011)

2 俄罗斯油气资源与北极航道利用

2.1 俄罗斯油气资源与北极战略

俄罗斯是能源资源大国,也是世界上少数仅靠自身解决资源需求的国家之一。特别是油气资源,其常规天然气储量排名世界第一。自第二次世界大战以来,包括俄罗斯在内的苏联先后开发了巴库油田、伏尔加-乌拉尔油田和西西伯利亚油田,这些均为世界级超级油气田。油气工业一直是俄罗斯支柱工业,2012年前后石油和天然气收入占联邦预算的50%以上(图6)。受美国页岩气革命和2014—2016年期间国际市场原油价格影响,这一数据急剧下降,达到近年来的低值36%左右。而2019年新型冠状病毒疫情的全球大流行,进一步降低了俄罗斯油气在财政收入的占比。2020年,俄罗斯财政收入油气占比为历史低值28%,低于1/3。2021年一季度俄罗斯财政收入同比增长12%,但油气收入同比下降10%,占比30%。但是,俄罗斯财政依靠油气出口的单一经济结构尚未从根本上改变,取而代之的只是经济情况的进一步恶化。传统上,俄罗斯天然气出口以欧洲占比为主。为积极应对国际地缘政治、经济形势剧烈变化的影响,俄罗斯正在逐渐改变其油气出口的方向,从传统上以欧洲为主,转变为加强亚太市场,实行欧亚并重的策略。特别是,加强了北极地区油气资源开发利用的力度。俄罗斯有1/3的领土在北极圈内,其北极地区面积约占环北极8个主权国家所占北极地区面积总和的近1/2左右。北极地区对于俄罗斯而言,具有非常重要的战略地位和实际意义。俄罗斯相继发布了不同时期的北极战略报告,如2008年出台的《2020年前俄罗斯联邦北极地区国家政策原则及远景规划》,确定了俄罗斯联邦北极政策的国家利益、主要目标、战略优先方向、基本任务和执行机制。其中首要一条是“开发俄属北极区域,将其作为保障国家社会-经济发展的战略资源基地”。2009年俄罗斯推出《2020年之前俄罗斯国家安全战略》,强调未来国际政治将聚焦于能源争夺,北极是争夺的焦点地区之一。 “2009年海军战略”、“2030年前交通开发战略”和“2030年前俄罗斯大陆架调查与开发计划”等文件也高度重视北极,并表示将建立北极舰队。

图6 俄罗斯2008—2020年石油-天然气出口收入和财政收入油气占比(数据来自:俄联邦统计局https://rosstat.gov.ru)Fig.6 Oil and gas share of Russia’s oil and gas export revenue and fiscal revenue from 2008 to 2020 (data from Russian Federal Bureau of Statistics:https: //rosstat.gov.ru)

就油气资源开发利用而言,从苏联到俄罗斯,油气田越开发越向北,近些年来俄罗斯天然气生产的主力油气田80%以上已经位于北极圈以北(EIA,2008, 2011,2012,2013,2015,2016,2017)。而特殊的地理位置也决定了俄罗斯油气资源的短板是运输,特别是天然气运输始终是俄罗斯必须面对的巨大挑战,成本越来越高,并且自然条件越来越恶劣。随着全球气候变暖导致北极冰雪融化速度远超预期,北极航道商业通行能力大幅提高,也为俄罗斯利用北极航道开发北极油气资源提供了运输保障。俄罗斯也已经充分认识到亚太市场的重要性,并将破局的方略建立在开发其北方海航道基础之上。

2020年6月,俄罗斯政府批准了新版《俄罗斯2035年前能源战略》。该《战略》是根据近年来国际能源格局变化而对2014年版能源战略进行的完善及调整,特别提出“要特别重视扩大东西伯利亚和远东天然气运输基础设施,加强液化天然气生产,保证能源系统的稳定性和可持续发展,同时降低能源对自然环境的损害” (欧亚系统科学研究会,2020)。其中,非常重要的两个目标及措施是:一是以亚太带动能源出口多元化;二是大力发展液化天然气。液化天然气是俄罗斯优先发展的战略项目。根据《战略》规划,俄罗斯计划在2024年前将液化气的产量提高至4600~6500万吨,2035年达到7200~8200万吨。“亚马尔LNG”项目的成功及“北极2号”项目的情况可以充分说明,俄罗斯依托LNG液化天然气项目开发北极资源及运筹北极战略正在逐步实施。

2.2 北极东北航道的利用

通过北极海区的航道统称北极航道,又分东北航道和西北航道。东北航道是指西起挪威北角附近的欧洲西北部,经欧亚大陆和西伯利亚的北部沿岸,穿过白令海峡到达太平洋的航线集合。其主体从喀拉海到白令海与俄罗斯管辖的北方海航道重叠,所以,东北航道也称为“北方海航道”。而西北航道则是指以白令海峡为起点,向东沿美国阿拉斯加北部离岸海域,穿过加拿大北极群岛,直到戴维斯海峡的航道,其大部分航段位于加拿大北极群岛水域。全球气候变暖,正在导致北极航道的开通逐渐从梦想变成现实。业内人士认为,北极航道一旦开通,将改变长期以来巴拿马运河和苏伊士运河作为连接太平洋和大西洋要道的局面,使航程大大缩短,不仅能减少运输成本,而且可以避开索马里海盗和印度洋海盗的威胁。受自然条件及地理环境的影响,与西北航道相比,东北航道的建设和通行能力要成熟得多。特别是近年来,东北航道的商业航行能力大幅提升,这一点可通过过去十几年东北航道的船只数量的变化加以说明。在2007—2009年国际极地年之前,过境通行北极航道的船只极少 (Arctis Knowledge Hub,2014)。2009年后,过境通行东北航道的船只迅速增加,呈几何级数增长。2013年到2019年始终保持一个稳定的增长态势,从2013年的635艘增加到2019年799艘(表3)。尽管2019年全球新型冠状病毒疫情影响重创全球经济,但是,2020年比较2013年北极东北航道通过船舶艘数却增长了58%,达到1002艘,实现了亚洲与欧洲、美洲与亚洲的连通,也使北方海航道的商业价值和经济意义日渐凸显。东北航道和俄罗斯北方海航道的繁荣源于东亚对能源和资源的需求。随着亚马尔天然气项目的建设和投产,航次和货运量也将再次上升。在2020年出台的《俄罗斯2035年前能源战略》中,俄罗斯把北极航道建设作为国家重大战略推进。普京在2018年5月总统令中要求至2024年货运量增长至8000万吨(高天明,2019)。据新华社援引俄罗斯塔斯社(2018年7月29日)报道,俄罗斯联合造船集团副总裁伊戈尔沙卡罗说,俄罗斯有关部门正大力开发北方海航道,政府计划2025年前投入1600亿卢布(约合27.5亿美元)资金,用于开发北极大陆架区域以及发展周边地区经济。在极地破冰船的帮助下,北方海航道的东侧航道已具备全年通航的条件。他预计,北方海航道货运量未来将迅速增长,2025年前北方航道的货运量将达到6670万吨,2030年前将达到1.15亿吨,2035年前将达到1.55亿吨。

表3 2013年以来北极东北航道通过船舶情况/艘(俄罗斯北方海航道管理局www.NSRA.ru)表3 Vessels through the Northeast Passage since 2013(Data from the Northern Sea Route Administration, www.NSRA.ru)

根据近些年船只通行实践表明,随着全球气候变暖,北极航道可通航的窗口期将不断延长,从目前的2~3个月到2030年,东北航道可通航的窗口期预测将在6个月以上;可能到2040年,可实现全年通航。2013年以来,中国远洋货轮曾多次参与北极东北航道的商业性通行,实践表明,通行东北航道可以大大缩短中国沿海港口到达欧洲港口的航线里程和时间。

3 亚马尔油气合作历程、现状及展望

3.1 起点

2012年是中俄合作开发北极亚马尔天然气项目的起点。这一年俄罗斯大选,普京再次就任俄罗斯总统。普京在大选时提出了新的任期系列战略目标,要实现这些目标则需要资金保障。而俄罗斯的收入主要依赖油气生产和出口。据美国能源信息署的分析(EIA, 2008,2011,2012,2013,2015,2016,2017):俄罗斯是石油和天然气的主要生产国和出口国,其经济主要依赖能源出口;俄罗斯的石油和天然气的年产量在波动中上行,不断站上新高,当前这些商品的高价格会继续推动俄罗斯经济增长。然而,喜中有忧,俄罗斯油气开发最重要的目标,北极巴伦支海斯托克曼项目被迫停止,并且在可预期的未来没有恢复的希望。而该项目在俄罗斯刚刚修订的《俄罗斯国家能源战略2030》中(俄罗斯《国际文传电讯社》,2009)有重要位置。

2012年的3月7日,皇家荷兰壳牌石油公司首席执行官PeterVoser先生的报告“天然气革命”很有代表性。他阐述:我们当下正目睹世界天然气市场真正惊人的发展(Voser, 2012)。这场革命由两个重要因素导致,液化天然气技术和页岩气开采技术。美国页岩气技术的突破导致了美国天然气产量爆发式增长。2009年底美国已经取代俄罗斯成为世界第一大天然气生产国(BP, 2010)。那时就有人预见到,美国不但将不需要进口天然气,而且将很快出口天然气。2008年启动的俄罗斯北极巴伦支海斯托克曼一期项目由于看不到原计划的美国天然气市场的前景,合作方之一——挪威国家石油公司退出了计划中的第二期项目。北极的油气项目投资巨大、周期长、成本高、风险大。没有市场,项目就不可能生存。北极海域的油气项目的投资还有技术和政治诸多考量。

当时俄罗斯的天然气市场在欧洲(BP, 2008, 2009, 2010, 2011, 2012, 2013)。但是欧洲从政治、经济和环境保护多方面考虑,正在减少从俄罗斯购买天然气 (BP, 2008, 2009, 2010, 2011, 2012, 2013;European Commission,2011)。在2012年的中俄的北极学术会议中,赵越曾明确指出:俄罗斯正逐渐失去其欧洲天然气市场,下一个重要市场在中国。赵越等 (2013)提出中俄合作开发北极亚马尔天然气的合作开发的构想和建议,即中国油气企业与俄罗斯油气企业在亚马尔半岛开展天然气合作开采、液化,并通过东北航道运回国内,利益共享,风险共担。在中俄双方共同努力下,俄罗斯北极亚马尔液化天然气项目正式启动。

3.2 北极亚马尔液化天然气合作项目

北极亚马尔液化天然气合作项目一路走来,充满了艰辛和重重困难。亚马尔半岛经东北航道到中国北仑港的航线距离与波斯湾到中国北仑港的航线距离大致相当。俄罗斯在2014年开始受到西方制裁。但是项目在中俄两国政府支持下,2013年9月,中石油与诺瓦泰克公司签署收购亚马尔LNG公司20%股份协议。2014年1月14日完成交割。2014年5月20日,双方签署300万吨/年LNG购销协议。中海油也签署了100万吨/年的LNG购销协议。2016年4月,中国丝路基金完成从诺瓦泰克公司亚马尔液化天然气项目9.9%的股份收购,成为该项目第四大股东(观察者网,2017)。

该项目三条生产线分别于2017—2018年期间投产。2017年12月8日,亚马尔LNG项目第一条生产线投产。第二条、第三条生产线陆续在2018年8月、12月投产,比计划提前一年。此外,在原计划之外,亚马尔LNG将建造第四条生产线,预计将在2021年年底投产,产量约100万吨/年。

俄罗斯亚马尔液化天然气项目地处北极极寒地带,气田开发和液化天然气工厂建设施工难度大。为了减少建设成本和节省时间,项目的多数地面工程采用模块化生产工艺,建造完的模块绝大多数由振华重工物流和中国远洋的模块运输船运到亚马尔现场。在设备制造方面,中国有7家公司承担了亚马尔项目85%模块的建造工作;中国的造船厂参与了多艘运输船(LNG和凝析油)的建造。广船国际建造了2条ARC7冰级模块运输船和1条ARC7冰级凝析油运输船,沪东中华也即将拿下4条常规LNG运输船的订单。还有9家中国企业向亚马尔项目供应了空冷换热器、燃烧器、压缩机、泵、钢管等设备材料。中国的钻机设备制造公司生产的极地钻机在亚马尔进行工作。可以说,中国资本、中国制造为亚马尔液化天然气项目的顺利按期建成提供了有力保障。

国产第一台“极光”号极地钻机,2016年2月11日在亚马尔油田安装完成。该钻机由宏华钻机设备制造公司制造,能够在零下55℃低温和12级以上强风的环境下工作。“极光”号极地钻机钻深7000米。24名中国专家在严寒的北极,经过3个月的艰苦努力,终于胜利实现了中国钻机北极开钻的先河。这是中国首台可以在零下55℃环境作业的极地钻机,打破了国际技术垄断。

俄罗斯为实现LNG向国际市场销售,积极引入中国LNG运输服务商参加海运服务,已分别与中远洋、招商局、中国海运、中外运等中企签署了14条抗冰级液化气运输船的长期租船服务合同。俄罗斯还引入设计、工程监理和保险等行业的中企参与亚马尔项目。截至目前,已有超过30家中方企业参与亚马尔项目上述制造和服务各环节。

2018年7月19日,来自北极亚马尔的第一船LNG通过北极航道到达中国江苏如东LNG接收站,历时23天。2018年亚马尔项目向中国销售LNG92万吨,2019年销售216万吨。未来,来自亚马尔的LNG将逐渐达到400万吨/年。

在双方的良好合作基础上,2019年6月中国石油和中国海油又分别和俄罗斯诺瓦泰克公司签署了各收购北极LNG-2项目10%股权的协议。北极LNG-2项目位于亚马尔-涅涅茨地区,与亚马尔LNG项目相邻,该项目将建设3条660万吨/年的液化天然气生产设施,年产量1980万吨/年(王海燕,2020)。

亚马尔液化天然气项目的成功实施及拓展合作表明,中俄在北极的能源合作具有广阔的前景,亚马尔LNG项目、北极-2LNG项目等一个个项目将成为冰上丝绸之路上的明珠,并为北极的繁荣带来希望,对中俄两国企业也是双赢之举。

3.3 北极亚马尔液化天然气合作项目的启示

北极亚马尔天然气合作项目的成功是中俄能源合作的具体体现之一,也是中国参与北极油气资源利用的成功范例,该项目使俄罗斯和中国油气企业从各自的发展战略出发找到了契合点,并得到双方国家的大力支持,这也是国际大背景和大气候环境的使然。石油作为重要的能源资源在过去30年基本上每开采和消费一桶石油,就以探明两桶可采石油储量替代,结果是全球的剩余可采石油储量不断增加(BP,2008—2020)。目前全球的石油探明可采储量可供消费已经从70年前的10年稍余(BP,1951)上升到百年以上(金之均等,2019)。但是石油的长期市场前景并不被看好。国际开启的碳达峰和碳中和历程意味着今天的石油资源不是明天的财富。虽然天然气作为清洁能源发展的路更长,但是国际的政治与自然气候变幻,挑战与机遇并存。俄罗斯走开发北极资源是其必然之路。虽然目前来看,中国参与北极亚马尔液化天然气项目的产量和数量在油气资源进口中占比很小,但是站在全球性的能源市场格局及各国对经济社会发展的环境等方面的要求看,仍然具有非常重要的战略意义。

俄罗斯丰富的油气资源、单一的经济结构、特殊的地理位置和自然条件、国际上政治和经济形势等一系列因素,促成了俄罗斯制定了新时期油气资源的开发利用战略。2020年俄罗斯政府批准的新版《俄罗斯2035年前能源战略》是其重要的指导性文件。中俄双方资源禀赋和经济结构上的巨大互补性以及独特的地缘政治决定了中俄双方在能源等领域成功开始了广泛深入的合作。

中国企业和机构只有认清国际政治和自然变化风云,掌握俄罗斯北极油气资源及其环境状态,才能实现互利双赢,服务国家和民族,成就自己。

4 结语

(1)中俄北极亚马尔液化天然气合作项目的成功启动是中国参与北极油气资源利用的成功范例,它使两国油气企业从各自的发展战略出发找到了契合点,并得到双方国家的大力支持,这也是国际大背景和大气候环境的使然。

(2)虽然目前来看,中国参与北极亚马尔液化天然气项目的产量和数量在油气资源进口中占比很小,但其对中俄能源合作具有重要的战略意义。《俄罗斯2035年前能源战略》 (2020)为中俄双方未来进一步开展北极油气资源,乃至中俄在能源等领域的全面合作提供了可期的前景和合作空间。