油服产业的机遇与挑战

2021-11-24曹萌

曹萌

10月22日,布伦特原油价格涨至85美元/桶,逼近3年前的高点,随后国内95号汽油也重新进入每升8元时代。而去年11月,国内95号汽油价格还徘徊在每升6元附近,不到一年的时间上涨了近30%。但这个涨幅相比起国际原油价格的波动,却“不值一提”。

自2020年4月底以来,国际原油价格“一路向北”狂奔可谓势不可挡,至今涨幅已达5倍以上。伴随着国际油价逐渐走出新冠肺炎疫情的阴霾,整个油气产业链均重获生机,位于这一链条生产端的油服行业也开启了复苏之旅。

不仅如此,为了切实保障国家能源安全,中国不止一次地强调提升国内油气勘探开发力度。国家能源局更是针对油气增储上产出台了“七年行动计划”,在各项利好政策的叠加下,国内油服企业迎来了新的景气周期。

在全球加速拥抱“脱碳”的时代,作为传统化石能源生产的服务商,油服企业又该如何面对这场机遇与挑战呢?

利好政策叠加,油服开启复苏之路

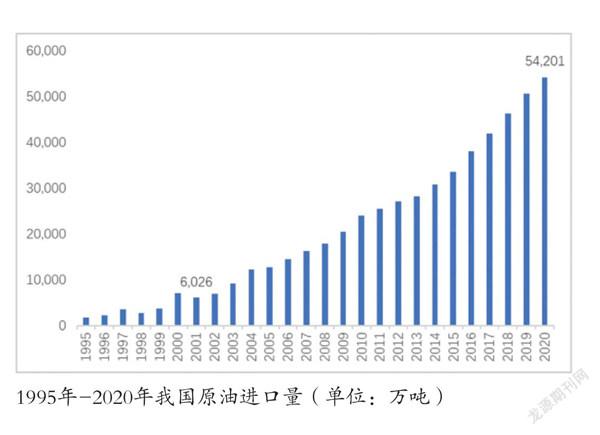

“多煤、少油、缺气”一直是中国能源格局的真实写照。由于受资源条件所限,中国早在1993年便成为石油净进口国,但当年的原油对外依存度仅有6.7%。

可从2001年起,中国石油进口量开始逐年增加,对外依存度也随之走高。2011年,我国原油对外依存度达到55.2%,首次超过美国。此后继续攀升,于2018年突破了70%,远超国际安全警戒线。

而随着《中华人民共和国能源法(征求意见稿)》的发布,能源安全被纳入国家安全战略,鼓励油气开發的有关政策随之增多。如2020年底,国务院发布的《新时代的中国能源发展》指出,在推动能源供给革命方面,要大力提升油气勘探开发力度,推动油气增储上产。

此外,在国家能源局的号召下,国内石油生产企业纷纷量体裁衣制定了符合自身发展的“七年行动计划”,在确保国家能源安全的同时,持续加大油气勘探与生产的资本开支。其中,中石油在《2019—2025年国内勘探与生产加快发展规划方案》中表示,将进一步加大风险勘探投资,2019年至2025年,每年安排50亿元;中海油则在《强化国内勘探开发未来“七年行动计划”》中提出,到2025年勘探工作量和探明储量翻一番。

《法人》记者查阅“三桶油”财报发现,2019年,3家石油公司资本支出合计为4589.54亿元,相当于历史最高水平2013年5766.76亿元的80%。

值得注意的是,石油公司的资本支出与油服行业的市场规模息息相关。公开数据显示,2010年至2020年,全球油服市场规模占全球油气资本开支的比例基本稳定在55%到60%的水平。而“三桶油”大幅增加资本开支,不仅将中国能源安全战略从政策落实到了行动,更助推国内油服产业规模开启了新一轮上升周期。

纵观国内油服产业,参与者大致分为三类,第一类是国有石油公司下属的油服企业,第二类是民营油服企业,第三类是国外油服企业,而上述三者在我国油服市场所占据的市场份额分别为85%、10%和5%。因此,“三桶油”资本支出的数额直接影响了其下属油服企业的业绩。

梳理2021年上半年“三桶油”的资本支出不难发现,其远未达到全年计划的一半。如中石油的勘探与生产板块全年计划资本支出1752亿元,上半年仅完成了31%;中石化该业务板块下半年计划资本支出428.35亿元,是上半年的1.8倍;中海油则原计划2021年资本支出900亿元至1000亿元,而上半年仅为360亿元,相当于全年计划中位数的38%。

这意味着,下半年“三桶油”的资本支出将加速集中释放,在勘探与开发项目上的投资也会随之增加,而相关油服企业则有望进入业绩爆发期。

国际油价上涨,油服产业方兴未艾

2021年以来,新冠肺炎疫情的影响有所减弱,全球经济复苏动力逐渐增强,而在新旧能源交替的情况下,石油、天然气等化石能源成为了各国争先购买的“香饽饽”,其价格更是翻着跟头上涨。

公开数据显示,截至10月22日,布伦特原油期货报收85.77美元/桶,较年初上涨了65.8%,创3年以来新高;NYMEX天然气价格收在5.306美元/百万英热单位,较年初上涨了108.3%,处于7年多以来高位。

对于全球化石能源价格接连创出阶段性新高,兴业证券经济与金融研究院分析师余小丽在10月25日接受记者采访时表示,在油气开采行业中,从原油价格到油服企业业绩具有清晰的传导路径,原油价格变化—油气公司的业务收入变化—油气公司资本开支变化—勘探与开发项目的增减—油服企业的业绩变化。

而这一传导关系,在本世纪的三轮油价周期中的体现十分明显。如2001年至2008年7月,为第一轮油价周期的上涨波段,布伦特年均油价从25美元/桶攀升至99美元/桶,石油公司逐步扩大生产规模,新增勘探计划,全球主要石油公司的资本开支从890亿美元增加至2990亿美元,而全球油服市场的规模也从1710亿美元迅速攀升到3190亿美元。

但对比国际油价与代表油服业务活动的陆地钻机数量来看,两者之间呈正相关性,但并非同步波动,钻机数量的变化会滞后于油价的波动。“从过往油价周期分析,油服行业的复苏一般滞后于油价4到5个月,而钻机数量想要恢复至前高则大约要经历21个月。”余小丽认为,在

本轮油价周期中,油服行业目前仍处于恢复周期,并有望在2022年中达到新冠肺炎疫情前的高位水平。

增产势在必行,油服勇当开路先锋

在化石能源价格不断走高之际,多国能源库存略显捉襟见肘。欧洲天然气基础设施组织(GIE)数据显示,9月底,欧洲天然气库存仅为总储存能力的75%,远不及近5年的同期平均值89%,尚有400亿千瓦时缺口无法修复。

此外,美国能源信息署(EIA)数据显示,截至10月15日,美国中西部原油库存跌至2018年9月以来最低水平,汽油库存降至2019年11月以来最低水平。

随着能源库存的降低,以及冬季需求的逼近,油气增产势在必行。从国内油气生产情况来看,今年早些时候,国家能源局在《2021年能源工作指导意见》中指出,2021年目标全国石油产量1.96亿吨左右,天然气产量2025亿立方米左右。

但依照国家统计局公布的前三季度油气生产数据计算,预计2021年中国生产原油1.99亿吨,略高于全年计划,但天然气产量未达目标,估算值为2024亿立方米。

因此,无论是欧美国家能源库存下降,还是中国力保能源安全,推动油气增储上产,完成今年预定生产目标,都将促使油气钻探作业激增,从而带动油气服务产业需求。

油服企业转型带来的启示

当前,一场轰轰烈烈的碳中和行动正在席卷全球,原油公司陆续进入低碳市场,而作为油气产业排头兵的油服企业,又该何去何从?

近日,全球最大油服公司斯伦贝谢承诺,到2050年实现净零排放,而这番豪言壮语的转型恐难一蹴而就。

挪威能源咨询公司睿咨得能源指出,在新冠肺炎疫情影响下,油服公司的转型可立足于原有优势技能,为可再生能源市场提供服务,使服务多元化。在未来全球油服前50强公司的营业收入中,约有900亿美元(40%)可能被清洁能源相关项目所取代。

在国际油服企业谋新求变的同时,中国相关企业也在紧锣密鼓地布局。如上市油服企业通源石油,7月中下旬在四川成立合资公司开展井口天然气回收业务,正式切入清洁能源行业。

10月25日,通源石油董秘张志坚对记者表示,新增的天然气井口区回收业务是公司进入清洁能源行业的突破口,也是公司战略转型的方向,未来会在此方面持续发力。

对于油服行业的转型路径,近日,中国石油工程技术研究院规划与支持研究所所长黄洪春接受记者采访时表示,在碳中和背景下,油服企业要实现碳减排,仅靠减少能耗远远不够,应大力发展与碳减排相关的清洁能源新业务,并开展高端装备、绿色生产、节能节水循环利用、二氧化碳捕集和利用等前沿技术研究。可见,在全球碳中和的目标下,油服行业转型的路径并不平坦,成本、技术、品牌如同一道道门槛,横在油服企业面前。

(责编 惠宁宁 美编 赵佳)