港铁可持续发展之启示

2021-11-24袁嘉悦

张 晋,袁嘉悦

(1. 中国地铁工程咨询有限责任公司,北京 100037;2. 西南交通大学唐山研究生院,河北唐山 063000)

近年来,随着我国城市轨道交通运营线网规模的快速增长,由此带来的高额维护成本的现象逐渐凸显,这也令轨道交通的可持续发展问题逐渐提上了日程。2018年,国务院办公厅发布《关于进一步加强城市轨道交通规划建设管理的意见》(国办发[2018]52号),着重提出了城市轨道交通“持续健康发展”的指导思想,更是体现了国家层面对轨道交通可持续发展问题的重视。

纵观国内外各大城市,香港无疑是轨道交通可持续发展方面的突出典范。然而,由于过去的二三十年正是我国内地城市轨道交通的集中建设期,使得既有研究的注意力更多集中在对“轨道+物业”发展模式的分析与学习上[1],而对香港铁路有限公司(简称“港铁”)的经营能力的关注相对较少。一方面,这些研究有效地提高了内地城市在轨道交通建设中的投融资水平,极大促进了我国城市轨道交通建设的发展,但在另一方面,也造成对土地开发模式的过度依赖,甚至在部分城市眼中“轨道+物业”成为可持续发展的代名词。不过,随着对港铁模式研究的逐渐深入,也有学者认识到,“土地+物业”模式在内地城市存在一定的适用性问题[2],更有学者对港铁的利润结构[3]、发展模式[4]进行了深入分析,发现多元业务对港铁盈利的重要价值[5-6]。通过对港铁近10年年报[7]的分析发现,随着港铁业务的发展,其可持续发展模式已逐渐发生改变,而这种改变有助于大家更好地认识轨道交通的可持续发展问题。下面通过梳理港铁历年经营数据[7],对港铁各项业务收入、利润结构的变化进行分析,探究港铁可持续发展模式的内在原因,以期为内地城市的轨道交通提供借鉴、启发。

1 港铁各项业务分析

1.1 港铁各项业务的发展变化

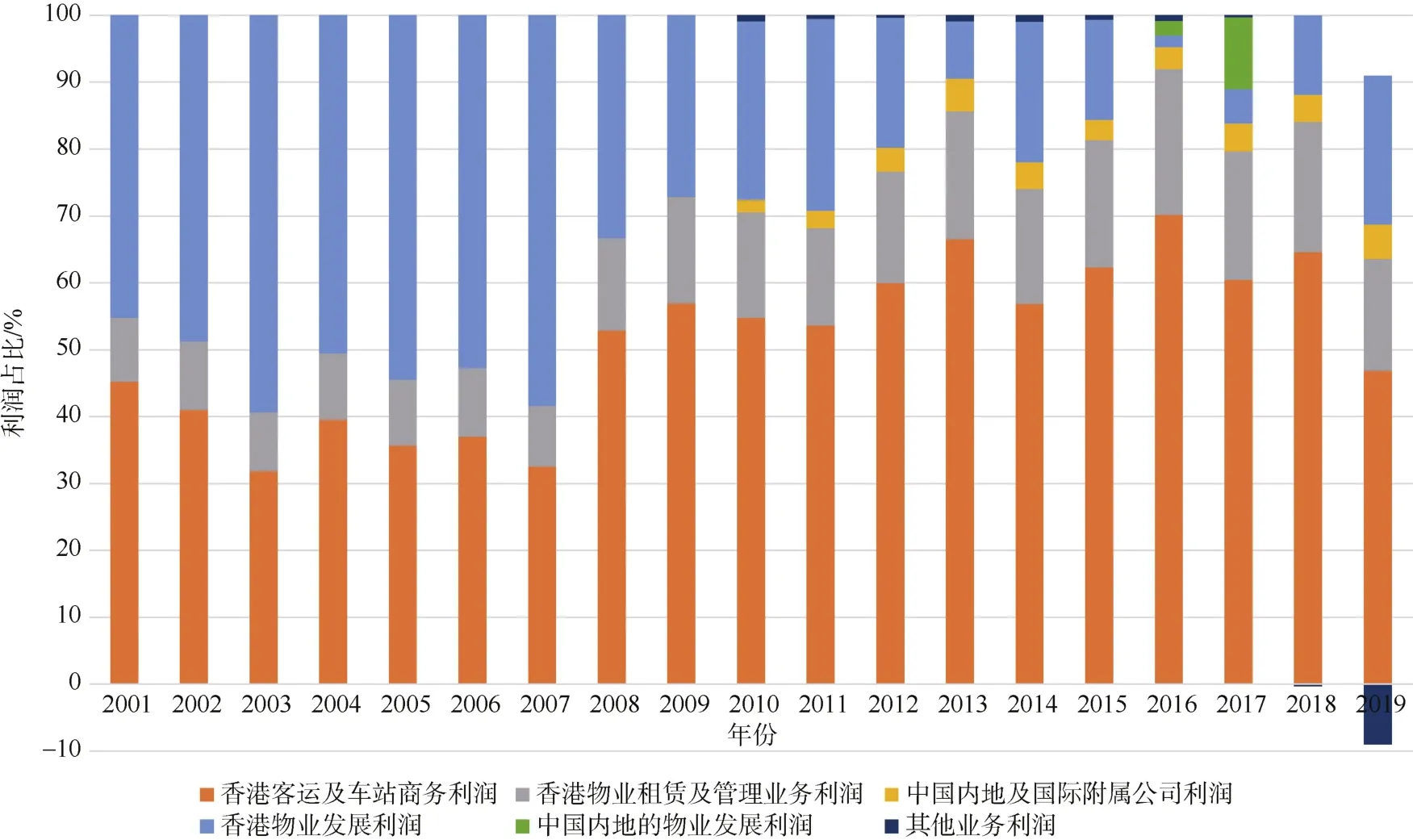

一直以来,“轨道+物业”的经营模式被认为是港铁盈利的关键因素,成为其他地铁公司学习效仿的对象。然而,土地开发这种一次性的收益与一个地铁运营公司的持续性盈利实际上存在着矛盾,尤其随着近些年港铁新建线路的减少,这种模式带来的效益也大幅降低。通过港铁2001—2019年各项业务利润占比可以发现(2019年其他业务利润为负值,并参与总利润计算),随着新建线路减少,物业开发利润占比从 50%左右逐渐降低至 10%左右(见图 1),说明随着港铁由建设主导阶段进入运营主导阶段(大概2010年之后),“轨道+物业”模式已完成其历史使命,逐步退出历史舞台了。

图1 2001—2019年港铁业务的利润结构变化Figure 1 Changes in profit structure of MTR’s business in 2001—2019

进一步分析,在港铁的业务分类上,香港客运业务、车站商务、物业租赁及管理业务、中国内地及国际附属公司业务属于经常性业务,而物业发展业务及其他业务则属于非经常性业务,即港铁并未将物业开发作为自身可持续发展的保障。

1.2 港铁业务收入及利润分析

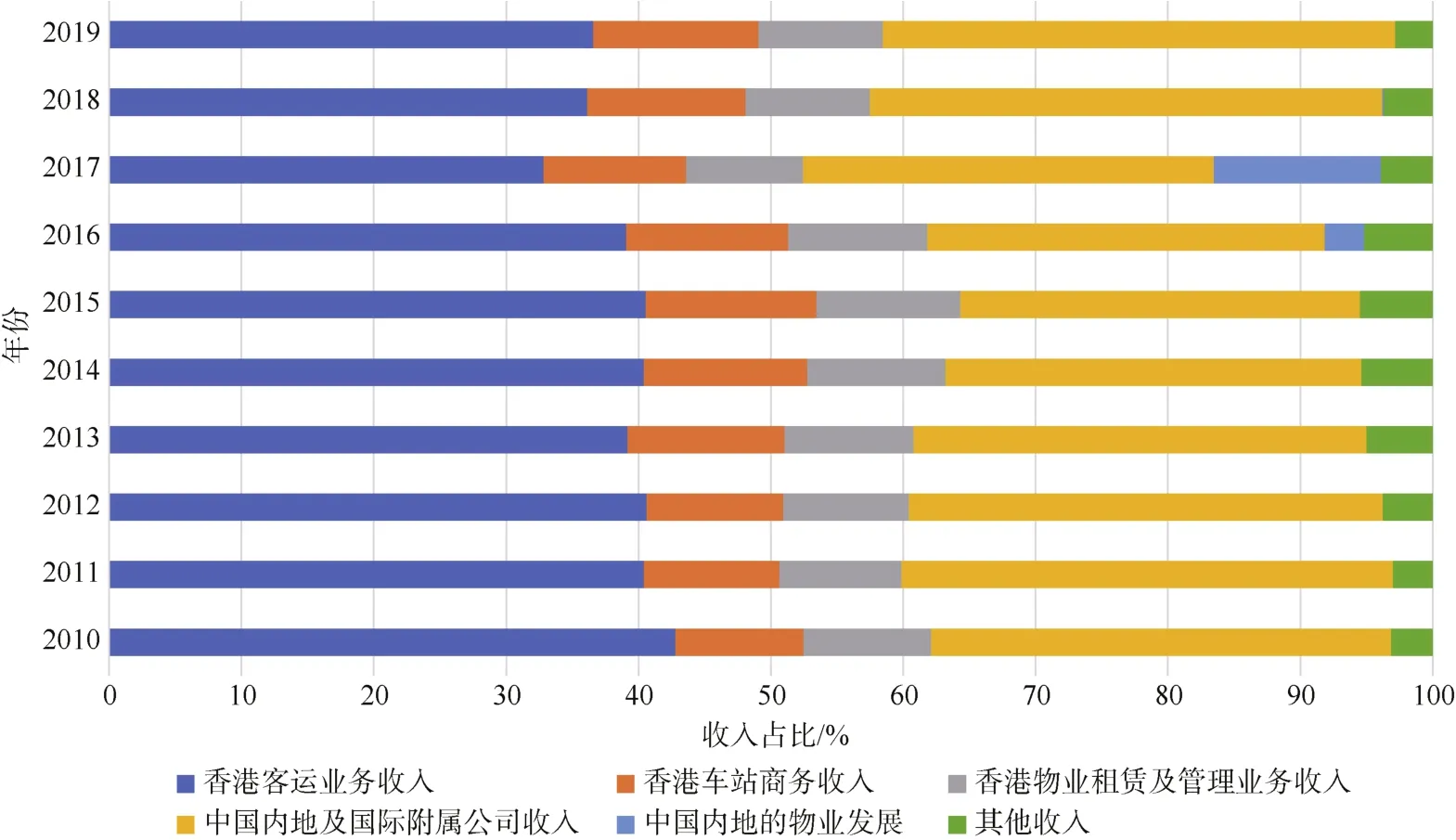

通过统计 2010—2019年港铁各项业务收入数据(港铁物业开发利润、折旧摊销等不计入收入项统计)可发现,目前港铁的各项业务中,客运及车站商务两项业务收入基本贡献了港铁总收入的50%,占绝对主体地位,另外中国内地及国际附属公司收入占比较高,达到30%以上(见图2)。

图2 港铁各类业务的收入占比Figure 2 Proportion of MTR’s various business income

这一方面说明,港铁当前主要收入都是围绕轨道交通运营这个主业,而不再是人们印象中“土地开发反哺轨道交通”的模式;另一方面也说明,港铁在香港本地业务增量趋缓的背景下,正利用自身优秀的建设运营能力积极拓展外部市场,国际化趋势明显。

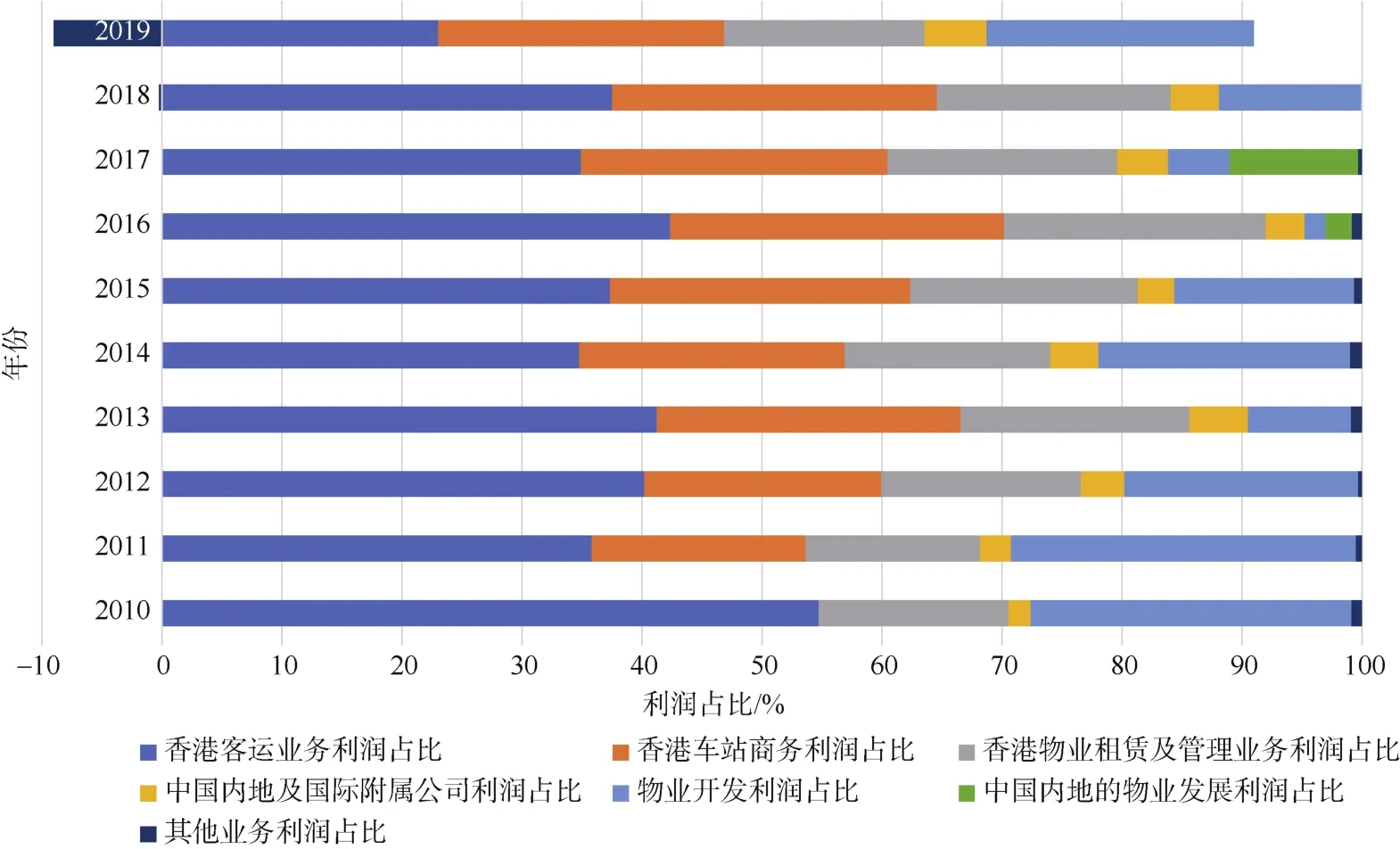

进一步分析这一时间段港铁各项业务利润占比会发现,客运及车站商务两项业务常年贡献60%左右的利润,为港铁提供了持续可靠的利润保证;而物业开发利润占比则极不稳定,高时可达到20%以上,最低仅 4%左右,且整体趋势是逐渐降低的,同样说明了随着港铁运营网络的稳定,物业开发业务逐渐弱化。另外,收入贡献较大的中国内地及国际附属公司实际利润占比仅 5%左右,说明香港本地客运业务的高盈利性有显著的地域特色,值得深入分析(见图3)。

图3 2010—2019年港铁各类业务的利润占比Figure 3 Proportion of MTR’s various business profits in 2010—2019

1.3 港铁盈利模式的启示

通过分析港铁近10年的业务结构发现,物业开发作为非经常性业务收入占比逐年降低,而客运、车站商务及国际化等经常性业务则一直占据主体,尤其是前两者贡献了绝大多数利润。这说明,在建设时代,港铁通过“轨道+物业”这种筹资手段实现规模快速扩张;而进入运营时代后,则开始积极进行运营利润的挖潜及国际化开拓,以实现公司的可持续发展。背后的原因在于“轨道+物业”这种模式具有一次性获利且严重依赖新建项目的特点,无法提供持续而稳定的现金流,这也注定了围绕“经营轨道交通”这条主线开展的业务会成为港铁实现可持续发展的根本保障。

综上所述,可以将港铁的发展模式归纳为“土地反哺建设,经营保障运营”。在这种思路下,对比内地城市可以发现,在通过城市土地资源支持轨道建设上,二者并无本质不同:港铁的“轨道+物业”模式使其在轨道沿线土地上获得了“经营城市”的权力但要自负盈亏,而内地城市则是由政府统筹整座城市的土地资源并建设轨道交通,二者的差异更多是对各自体制机制的适应。因此,从轨道交通的可持续发展角度,相比于“轨道+物业”,港铁“经营轨道交通”的能力才是内地城市应学且能学的。

2 港铁运营业务分析

通过图2可发现,港铁所经营的各项业务均具备独立盈利的能力,即其经常性业务就可以保障公司的可持续发展,甚至在其他城市需要补贴的客运业务成为利润的最主要来源。因此,有必要对港铁的主要业务进行分析并与内地城市对比,探究城市轨道交通可持续发展的思路。

2.1 客运业务组成及收支分析

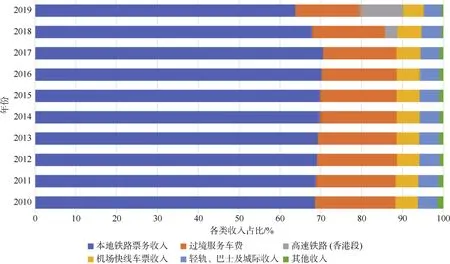

由图4可见,港铁客运业务主要包括本地铁路票务收入、过境服务车费、高速铁路、机场快线车票收入、轻轨、巴士、城际收入及其他收入(占比很小)。其中,本地铁路票务(相当于内地轨道交通公司的地铁票务)收入常年稳定在70%左右,是港铁客运业务的绝对主体。从这点看,港铁与内地城市轨道交通公司在业务上并无本质的差异。

图4 客运业务的各类型占比Figure 4 Proportion of various types of transport operations business

2.1.1 单位客运收支水平

对于地铁公司,单位客运收入及支出是反映其盈利能力的重要参考指标。港铁2018年年报(2019年由于特殊事件,数据不具备代表性)显示,其客运业务单位收入为 9.3港元/人次(其中,地铁收入 7.9港元/人次),经营支出4.9港元/人次,按当期汇率折算成人民币分别约为8.2元/人次及4.3元/人次,利润率47%。同期内地的北京、上海地铁的平均票价,分别为 4.3元/人次及 4元/人次。简单看来,似乎港铁客运业务的盈利主要受益于其高票价,然而考虑到票价更高的巴黎、伦敦地铁依然亏损,可见绝对收支水平并不能客观反映问题。

对比同期人均GDP,香港约为北京及上海的2倍左右。由此看来,香港的相对票价并不算高,只是其单位成本的控制十分优异。这源于港铁高超的管理水平,更重要的是通过规模效益,对人均成本进行有效摊薄。据统计,2018年香港地铁的负荷强度达到2.7万人次/(km·d)以上(香港只统计乘客数,不统计客运量,这里暂按换乘系数1.5换算),而同期北京、上海地铁负荷强度分别为1.7万人次/(km·d)及1.4万人次/(km·d)。由于地铁客流巨大,即使很细微的单位收支差异都会被显著放大,尤其是盈亏之间更是天壤之别。由此可见,相比于物业开发收益,“轨道+物业”模式带来的持续客流效益更为可观。

2.1.2 市场化票价机制

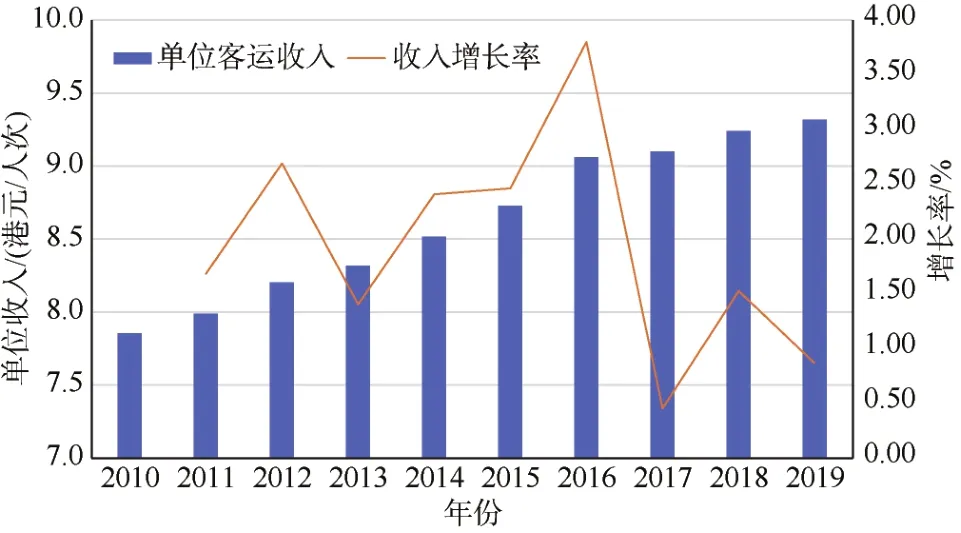

进一步对港铁 2010—2019年单位运营收支进行分析可以发现,过去 10年中,港铁客运业务单位收入从2010年的7.86港元/人次增长到2019年的9.4港元/人次(不考虑高铁),平均增长率为2%,而单位运营支出从2010年的3.91港元/人次增长到2018年的4.89港元/人次(不考虑高铁),平均增长率为2.8%(见图5与图6)。可见,与成本增长相匹配的票价增长机制,是保障港铁客运业务盈利的另一个关键因素。

图5 港铁10年客运业务的单位收入及增长率Figure 5 Unit revenue and growth rate of transport operations business in the past decade

图6 港铁10年客运业务的单位支出及增长率Figure 6 Unit expenditure and growth rate of transport operations business in the past decade

首先,在成本控制方面,港铁有一套从建设贯穿至运营的控制机制,特别是在运营阶段,由于电价成本较高且弹性小,港铁更重视在人员费用和更新、维修费用方面控制成本[8]。相比而言,内地城市的维护及备用车率都相对较高,在资产管理方面可以类比港铁做进一步优化。

此外,港铁作为上市公司,明确表示不仅要对乘客负责,也要对公司股东以及职员负责。在这样的背景下,港铁每年 6月都会根据实际情况,对票价做出一次调整。港铁于2007年通过《运营协议》调整票价机制,其直接驱动公式:

年度整体的票价调整幅度=0.5×综合消费物价指数的年变动幅度+0.5×运输业名义工资指数的年变动幅度-生产力因素

该公式于2013年进一步完善,计算更加周全[9]。

通过上述公式可见,港铁票价调整充分考虑了物价指数及人员工资的正常增加,同时将生产力提升带来的红利让利于社会,是一种典型的市场化定价机制。而内地的城市轨道交通更侧重公益属性,票价往往缺少市场化调节机制。例如,北京计划5年进行一次票价调整,相对来说票价的调节滞后性较大,无法准确反映市场动向。由于国内大多数的城市尚无票价调整机制的规划,所以长此以往必然会导致轨道交通运营补贴高企,对城市造成巨大的财政压力。

2.2 物业租赁及管理业务分析

物业租赁及管理业务的主要对象为公司旗下住宅、商场、写字楼及部分配套设施,因此该项业务与常规的物业租赁管理业务并无本质差异,唯一的独特性就是这些物业的来源——港铁对自身开发的物业中较为优质的资产进行自持,牺牲部分一次性收益来换取长期的现金流回报。

从具体物业类型上可以发现,港铁物业租赁管理的主体是零售业务(住宅及商场),其次为写字楼,这两类面积占总量的90%以上,而且各类物业面积基本维持不变,说明港铁对这些优质物业是十分看重并长期持有的(见图7)。而该项业务的利润成本比常年维持在5倍左右,为港铁带来了丰厚的回报。

图7 港铁10年物业的租赁面积类型Figure 7 Types of property rental area of MTR in the past decade

进一步分析可以发现,随着社会经济发展,该项业务的单位面积收入也在逐年递增,其增长率基本与香港社会CPI保持同步变动,10年来平均增长率约为9%,不过近期增幅已明显放缓(见图8)。

图8 港铁物业租赁管理业务的单位面积收入及增幅Figure 8 Unit area revenue and growth of MTR property rental and management business

2.3 车站商务业务组成及收入分析

通过图9可见,港铁车站商务收入主要来源于零售设施(租赁)、广告和电讯业务,其中零售设施占绝对主体。车站商务与物业租赁管理业务的一个本质区别,是其与轨道交通客流有着密切关系——带有明显的“流量变现”属性,无论是重资产的零售设施租赁还是轻资产的广告、电信业务都是如此。

图9 2010—2019年港铁车站的商务收入分类Figure 9 Types of commercial business income MTR’s Stations in 2010-2019

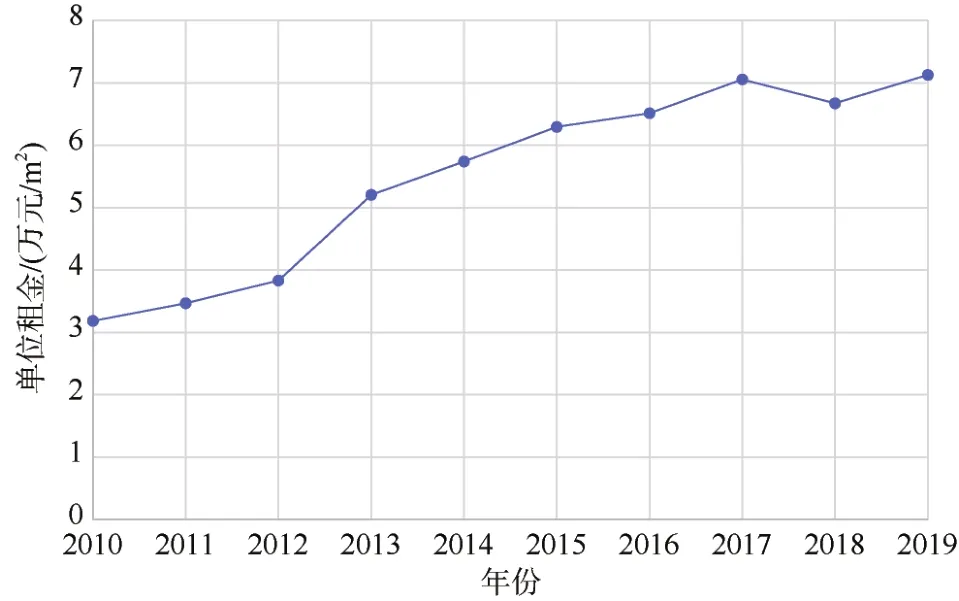

零售设施业务与物业租赁管理业务类似,因此二者具有对比价值。通过单位面积租金的变化情况可以发现,零售设施的单位租金从2010年的3.2万港元/m2增加到2019年的7.1万港元/m2,年均增幅达到13.7%,而利润成本比更是达到了9倍左右,各项指标均远高于普通的物业租赁管理业务(见图10)。

图10 2010—2019年港铁零售设施的单位租金变化Figure 10 Changes in unit rent of MTR retail facilities in 2010—2019

这是由于手握巨大流量的港铁具有强大的议价权,即使较高的租金依然具有足够吸引力,同时通过市场化手段优化租户结构,增加了大量免税店[6],且采取了依照营业额制定租金的激励方式,从而吸引更具影响力的商家和品牌,有利于管理和提高服务品质。

通过港铁的物业租赁管理业务与车站零售设施业务的对比可发现,在轨道交通建设过程中,土地的确是最具价值的资源。然而,到了运营阶段,土地资源形成的物业价值却远远逊色于当初只是作为车站地下空间的零售设施的价值。造成这种差异的根源在于轨道交通巨大的客流量所蕴含的价值,这也提醒相关专业人员有必要对轨道交通的内在价值及资源进行重新的思考。

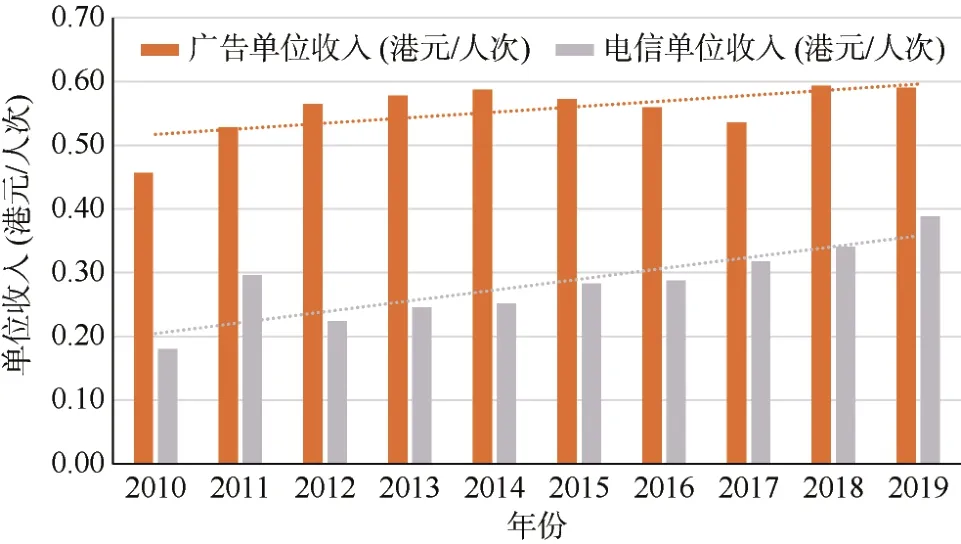

相比于零售租赁,广告、电信业务具有更为纯粹的“流量变现”属性——其价值完全来源于地铁巨大的客流。由图11可见,在单位客流收入上,港铁广告业务收入从2010年的0.46港元/人次增加到2019年的0.59港元/人次,增幅 29%,而电信业务收入从 2010年的0.18港元/人次增加到2019年的0.39港元/人次,增幅达到 115%。显然,受益于电信行业近年来快速的更新换代,其单位客流收入呈高速增长的态势;而广告作为相对成熟的行业,单位客流收入增幅较缓(略高于成本增幅)。由此可见,轨道交通巨大客流所蕴含的商业价值需要积极挖掘,而流量变现的能力往往取决于所结合的行业。在港铁积极拥抱电信行业的同时,其流量变现能力也享受到了电信行业高速增长的红利。

图11 2010—2019年港铁广告、电信业务的单位收入及增长趋势Figure 11 Unit revenue and growth trend of MTR’s advertising and telecommunicaition services in 2010—2019

近期内地大多数城市正处于集中建设期,仅有上海、深圳、成都等领先城市在融资租赁、商业保理等业务方面进行了拓展[10-12],而轨道交通客流的流量变现尚处于探索起步阶段,大多数城市对于广告、商铺及电信等业务并未给予足够重视。尤其是车站商务业务,建设阶段的预留对后续业务规模具有决定性作用,规划的前瞻性十分重要。

当今社会发展迅速,新兴行业层出不穷,也为轨道交通这种手握巨大流量的企业提供了无限的商机。港铁的探索为内地城市做出了很好的示范,但绝不应是这种商业模式的终点。

2.4 港铁运营业务盈利的原因

通过对港铁运营业务的分析可以发现:

1) 客运、车站商务两项业务贡献了港铁绝大多数利润,是港铁可持续发展的关键因素,而这两种业务本质都是对巨大客流的流量变现,因此客流效益(负荷强度)才是港铁盈利的根源。

2) 物业开发业务的价值不仅补充了建设资金,而且还能让轨道交通公司获得优秀物业的优先选择权,从而通过自持物业获取长期稳定的现金回报。

3) 相比于普通的物业租赁,车站地下空间的零售业务由于具备轨道交通客流的加成,具备更好的效益及成长性,这对内地城市的轨道一体化开发具有重要启示。

3 结语

通过分析港铁历年的业务数据发现,随着香港轨道交通由建设步入运营时代,“轨道+物业”的发展模式已不再是其可持续发展的主要因素,取而代之的是运营业务及国际化拓展,尤其是客运及车站商务业务的利润占比达到50%左右,已成为港铁可持续发展的最重要保障。深入分析以上两项业务发现,其盈利的最根本原因是港铁强大的客流效率(负荷强度高达2.7万人/(km·d)及市场化的票价调节机制。此外,对自身开发的部分优质物业的自持运营也贡献了可靠的现金流,但其收益水平及成长性远低于具有“客流变现”性质的车站商务业务。这说明,虽然建设阶段土地资源的开发是保障其可持续发展的重要因素,但从更长远的运营周期来看,客流才是轨道交通可持续发展的核心竞争力。

受制于体制机制,内地城市很难复制港铁“轨道+物业”的发展模式,只是通过“城市统筹资金”的模式,保障了轨道交通的大规模建设。面对全生命周期的可持续发展问题,港铁“基于运营的经营”是内地城市可学且需学的。