善意取得虚开增值税专用发票处理机制之中欧比较

2021-11-22郑俊萍

[提 要]我国对于善意取得虚开增值税专用发票的处理机制在实践中引起了适用困难,对善意取得人的抵扣权益未能给予充分的制度肯定和保障,有违增值税的经济中性特征。欧盟增值税指令及其判例则对增值税纳税人的抵扣权益给予了“绝对”保护,但也引发了国库利益流失之弊端。基于二者的比较分析,对于善意取得虚开增值税专用发票的处理应遵循“前紧后松”的原则,严格“善意”的界定。一旦“善意”成立,应肯定取得人基于“虚开增值税专用发票”之上的抵扣权益,以实现增值税的中性特征。

[关键词]善意;虚开;增值税抵扣;中性

[作者简介]郑俊萍,南昌大学法学院讲师,博士,研究方向为财税法、金融法。(江西 南昌 330031)

[基金项目]江西省社会科学规划青年博士基金项目“欧盟增值税抵扣制度视角下的中国增值税改革及其立法”(16BJ01)

增值税,作为间接流转税的一种,因其确保了税收活动的中立性而在世界广为传播。其中的关键因素则是增值税抵扣机制的有效运行,即通过进项税额的抵扣使得相关产品或服务的税负得以一环环地向前转移而由最终消费者承担。在各国的增值税制度中,抵扣链条的顺利推进往往以增值税专用发票为核心凭证,虚开增值税专用发票成为纳税人在增值税领域侵蚀国家税收利益的主要手段。

一、命题解析:“虚开”与“善意”

增值税专用发票作为增值税抵扣的重要凭证,是抵扣链条得以向前推进的关键。在各增值税系统,增值税发票是增值税抵扣的重要形式要件,一方面因它的客观可控性而成为税收征收机关审查抵扣的主要凭证;另一方面,也因其较强的可操作性而被不法纳税人利用,成为骗取抵扣税额的重要工具,主要方式之一便是通过虚开增值税专用发票。对本文的研究对象“善意取得虚开增值税专用发票”的理解,可从以下两个方面入手。

(一)“虚开”:客观的“恶”

对虚开增值税专用发票的理解,可从其内涵与外延两个方面进行。最高人民法院1996年10月17日下发的《关于适用〈全国人民代表大会常务委员会关于惩治虚开、伪造和非法制造出售增值税专用发票犯罪的决定〉的若干问题的解释》(以下简称《解释》)以及现行刑法(2020年修正)第205第3款从不同角度对该行为之外延做了相应的规定。根据《解释》,虚开增值税专用发票,用于骗取出口退税、抵扣税款发票罪的行为范围包括:(1)没有货物购销,或者没有提供或接受应税劳务而为他人、为自己、让他人為自己、介绍他人开具专用发票。(2)有购销货物或者提供或接受了应税劳务,但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的专用发票。(3)进行了实际经营活动,但让他人为自己代开专用发票。而根据刑法第205条第3款规定,虚开增值税专用发票的外延如下:为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开。

由以上外延之规定可以推导出,“虚开”的内涵即为虚开专用发票这一行为中涉及的虚假不实行为,包括了三种表现形式,其一是凭空开具,即没有相应的应税货物/劳务交易,而凭空开具专用发票;其二是不实开具,即在存在应税交易的情况下,不如实填写发票内容,从而使发票票面反映不出经营项目或货物名称、实际支付金额以及双方之间实际存在的经营、劳务情况及已缴、应缴税款的情况等;其三则是在存在应税交易及所开发票内容与之相符的情况下,该专用发票来源非法。本文所讨论的“善意”取得虚开增值税专用发票一般只能于第三种情形下成立。即,在存在真实应税交易的情况下,购买方取得与本次交易相对应的增值税专用发票,且发票内容与实际交易情况相符,但发票来源存在问题。

(二)“善意”:主观的“善”

对于本文中“善意取得”(Buon fide acquisition/acquisition in good faith)的理解,不同于民法中的善意取得制度,即所谓即时取得或即时时效,善意受让人在动产占有人无处分权的情况下仍可取得动产所有权或其他物权的制度[1]。此处的“取得”并不指向第三人对增值税专用发票所有权的形成,而是一种客观“获得”或“被给予”的行为事实。因此,对“善意”的探讨才是理解本文研究对象关键之所在。

“善意”一词来源于拉丁文bona fides,亦称不知情,指不知存在足以影响法律效力的事实的主观状态[2]。在善意取得虚开增值税专用发票之情境下,“善意”指代发票取得人在不知道并且不应该知道发票为“虚开”的情况下而接受该发票。由于这属于人的主观认知状态和心理状态,实践中对“善意”的证明与认定困难重重并引致争议不断。主要症结便在对“善意”的举证责任由谁承担之上,此争议在民法领域已有多位学者发表见解与主张,主要观点有二:其一为“善意要件之批评说”[3],即推定受让人为善意,而由主张相反意见的所有权人或是其他权利人证明受让人为恶意或是存在重大过失;其二为“善意要件之肯定说”[4],即由受让人证明其善意。在税法领域,对“善意”的认定存在一定的特殊性:双方当事人并不完全处于平等地位,其中一方为代表国家利益的税收征收机关。其相关成立要件之规定及相应的举证责任之承担是否应当与民法之规定有所区分;同时,一旦善意取得成立,其法律后果又当如何设立,这些问题是本文探讨的关键。下文将从我国现行法律法规对善意取得增值税专用发票的处理规定入手,结合欧盟法院相关判例分析,试对我国善意取得虚开增值税专用发票处理机制提出改进之意见。

二、比较之本体研究:我国在此问题上的现行规定及实践

我国对该问题的处理,主要是由国家税务总局以通告和公告的形式加以规定,相关文件颁发年份跨度较大,部分文件由于特殊的发布背景,未必适合当下新的社会经济形势,因而在实践中引起了适用困难,或者适用结果对当事人客观不公等情形。该部分通过对这一部分文件内容的分析与梳理,指出其在具体实践中带来的困难与争议,以利于下文中进行中欧制度的具体比较与分析。

(一)相关文件之概览

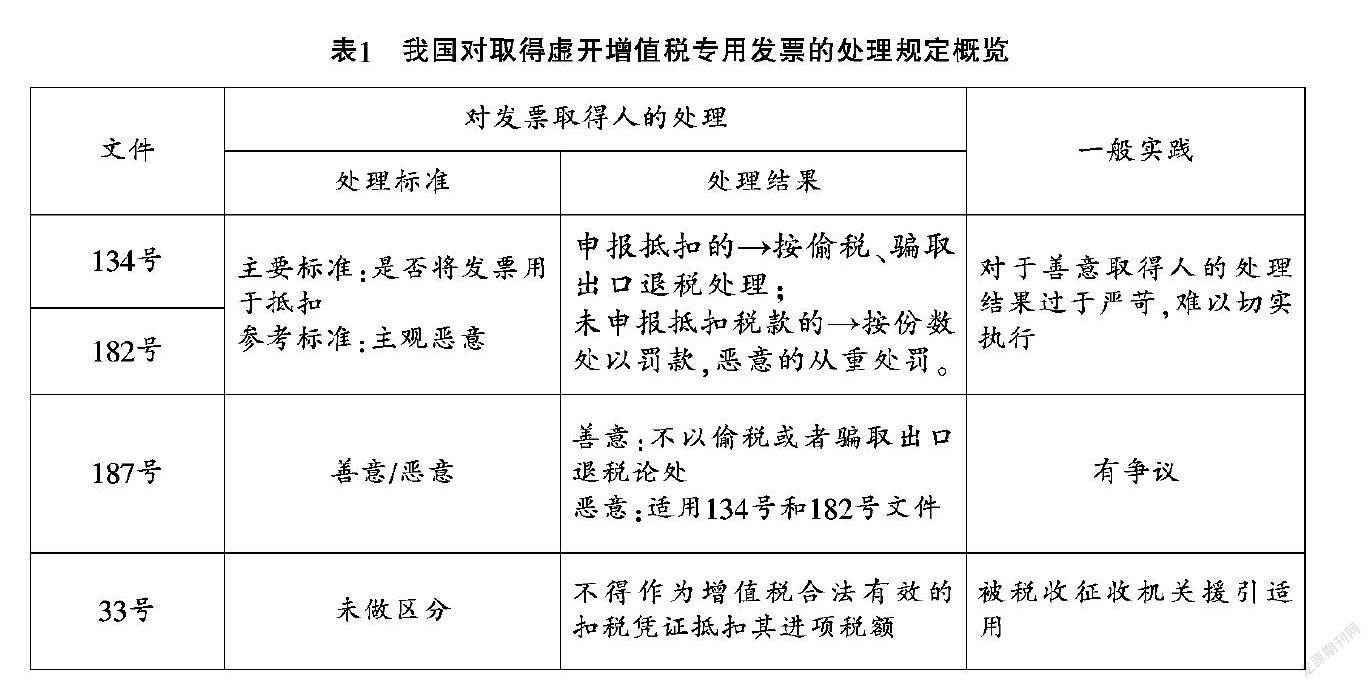

对于善意取得虚开增值税专用发票的处理,国家税务总局先后以通知和公告的形式发布了四个相关文件,分别是:《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》,国税发〔1997〕134号(以下简称134号);《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》的补充通知,国税发〔2000〕182号(以下简称182号);《国家税务总局关于纳税人善意取得虚开的增值税专用发票处理问题的通知》,国税发[2000]187号(以下简称187号);《国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》,国家税务总局公告2012年第33号(以下简称33号)。

为严厉打击虚开增值税专用发票的行为,134号及182号文件对受票人(一般为购货方)取得虚开增值税专用发票行为的处理结果并未以主观状态(善意/恶意)为主要标准,而是根据其是否以此发票为依据申请抵扣税款为标准,进行了不同法律后果的规定(详见表1)。据此,无论取得人的主观状态为何,都要为所取得发票的客观“恶”承担法律责任,对于善意取得人的处理结果过于严苛,因此在实践中难以切实执行。187号文件对此进行了部分修正:对受票人“善意取得”之情形做了特别规定,且对“善意取得”的构成要件及法律后果做了相应的规定,但对于善意取得人的处理结果仍存争议。

第33号公告所针对的仅是纳税人虚开增值税专用发票征补税款问题,但因其内容中对取得的虚开增值税专用发票能否作为抵扣凭证做出了一般性规定,即“纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额”,而被税收征收机关在实践中加以援引适用。

(二)“善意取得”构成要件及法律后果——以增值税抵扣为视角

根据187号文件的规定,受票人在同时满足以下要件时构成“善意取得”:

(1)购货方与销售方存在真实的交易;

(2)发票必须是销货方开给购货方的(非第三人开具),且专用发票内容与实际交易相符;

(3)销售方使用的是其所在省(自治区、直辖市和计划单列市)的专用发票;

(4)没有证据表明购货方知道销售方提供的专用发票是以非法手段获得的。

以上四个要件中,前三者属于客观性要件,在存在真实交易的情况下,所开增值税专用发票同时满足内容与形式要求,这在实践中较容易把控,但对于最后一个要件,则是我们之前讨论的主观善意,在实践中较难判断。根据187号文件的行文内容,对“善意”的证明责任是由税收征收机关承担,即由征纳机关提供证据证明购货方为“恶意”——“购货方知道销售方提供的专用发票是以非法手段获得的”。对于税收征纳关系中双方主体的地位与实力而言,该举证责任之规定无可厚非。由此可见,以该四要件为基准,受票人善意取得的结论并不难以证明。但问题的关键是,即使“善意取得”成立,其带来的法律后果对于善意受票人而言也是无足轻重的。

对于构成善意取得虚开增值税专用发票的法律后果,其规定如下:

(1)对购货方不以偷税或者骗取出口退税论处;

(2)购货方已经抵扣的进项税款或者取得的出口退税,应依法追缴;

(3)有条件的抵扣:购货方能够重新从销售方取得防伪税控系统开出的合法、有效专用发票的,或者取得手工开出的合法、有效专用发票且取得了销售方所在地税务机关正在依法对销售方虚开专用发票行为进行查处证明的,购货方所在地税务机关应依法准予抵扣进项税款或者出口退税。

由以上内容可知,一般情况下,即使受票人“善意取得”成立,其依然不能依据此票据实现增值税抵扣,而是不再以偷税或者骗取出口退税论处。只有在满足了相应条件后才能实现抵扣,从后果(3)中的条件可知,这在实践中一般难以实现,最终其仍要为所取得发票的客观“恶”承担经济上的后果——相应税额无法抵扣。

(三)实践中的“反抗”:对纳税人抵扣权益的维护

在实践中,从善意取得虚开增值税专用发票的法律后果出发,税务律师们认为,现行规定中对善意取得人基于虚开增值税专用发票之上的增值税抵扣的严格限制是对增值税纳税人合法权益的侵蚀[5]。这是因为,在受票人(购货方)为善意取得的情况下,虚开增值税专用发票上所记载的增值税税额已由受票人支付给开票人。增值税之所以在全球范围内广受欢迎,主要得益于它通过环环相扣的抵扣机制所确保的中立性。但上述187号文件的处理结果显然是违背了增值税的设立初衷的。因此,持该种观点的实务人员认为,一旦受票人善意取得成立,那么建立在该虚开增值税专用发票之上的抵扣权益应当得到维护,即受票人可以凭该增值税专用发票申报抵扣。

在笔者看来,从法理及增值税税种属性来看,该种观点是成立及可取的,事实上,它与欧盟法院的处理方式(详见下文)如出一辙,但在实践中,该种处理方式也存在諸多弊端,特别是易被不法纳税人所利用而造成国库利益流失。因而对该观点,笔者认为,还应该在对欧盟处理方式细致研究的基础上,有条件地接受。

三、比较之客体研究:欧盟法院对类似问题的处理

欧盟法院(European Court of Justice)对此问题有相关的案例,其切入点是对欧盟增值税指令相关条文的正确解释和适用,主要涉及增值税抵扣权的行使及中立性原则的维护,但并未对善意取得虚开增值税专用发票做出明确的界定。其主要是通过成员国国内法庭向欧盟法院就特定案例提请其对欧盟增值税指令①中具体条文进行解释,以确保该条文在成员国中的正确适用,即提请预先裁定(reference for a preliminary ruling)。本部分旨在通过对欧盟法院的案例分析及2006增值税指令内容的介绍和适用,研究欧盟处理善意取得虚开增值税专用发票的基本路径及其所带来的利弊,从而为下一部分的中欧比较做好铺垫。

(一)案例简介

根据欧盟法院2012年对联合案例C-80/11,C-142/11的判决内容,以下是两个案例的基本情況。

1.案例C-80/11

这是Mahageben与其国内税务征收机关之间的税务纠纷。Mahageben与RK都是匈牙利境内企业,2007年6月1日,Mahageben与RK签订了2007年6月1日至12月31日这一期间的原木供应合同。在合同期间,RK共向Mahageben开具了16份增值税发票。RK对这16份增值税发票进行了纳税申报。Mahageben将RK提供的原木销售给了不同的企业后,进行了相应的纳税申报,并且就之前支付给RK的进项增值税税额进行了抵扣。但在对RK进行的税务审查中,税务机关发现RK并没有原木库存,而且2007年其购进的原木数量不足以满足其开具给Mahageben的增值税发票上所记载的数量,并且在审查过程中,合同双方都称没有保存相关的货运单。2010年6月1日,匈牙利税务机关作出决定,责令Mahageben返还抵扣税额,并且加收罚金与拖欠利息,原因是,根据对RK的税务调查,RK开具给Mahageben的增值税发票不真实,因而建立在这些发票之上的增值税抵扣权不成立。行政复议失败后,Mahageben向地区法院提起诉讼。地区法院认为诉讼结果有赖于对欧盟法律的解释与适用,因而向欧盟法院就以下法律适用问题提请初步裁定:(1)增值税纳税人满足欧盟增值税指令上规定的条件而取得的抵扣权能否被国内法律与实践基于以下原因而予以否定:受票人除了所持增值税发票没有任何其他票据能够证明开票人实际拥有交易货物并且可以提供?(2)匈牙利国内增值税法中有关“合理注意义务”(due diligence)的规定②是否符合欧盟增值税指令的中立性原则?(3)欧盟增值税指令第167条和178条(a)款③是否禁止成员国通过国内立法或实践,要求增值税发票受票人验证开票人在与之的交易行为中是否有违法事实以取得其基于该增值税发票的抵扣权?

2.案例C-142/11

在该案件中,税收纠纷产生于两个独立的劳务合同,为篇幅所限,本文就其中一项进行简单介绍。2006年,David通过分包的方式为一个公司提供了服务。但在一次税务审查中发现,David当时所找的分包商已经进入清算程序,且无法联系到其法定代表人,也没有任何资料提供给清算人。税务机关认为,没有任何证据能够证明该分包商开具的增值税发票内容(价格及交易主体等)的真实性,决定David基于相关增值税发票上的抵扣权不成立,同时处以罚款并加收利息。进入诉讼程序后,匈牙利地区法院就以下问题提请欧盟法院初裁:(1)欧盟增值税指令中有关抵扣权的规定是否能够解释为纳税人的增值税抵扣权可以为税务机关基于“严格责任”(strict liability)所限制或取消,即开票人不能确保其分包商的行为符合规定;(2)在税务机关认可增值税发票所记载的经济活动实际发生,并且增值税发票内容也符合法律规定的情况下,其能否以开票人所委托的分包商身份不明为由取消增值税抵扣?(3)税务机关在问题(2)所列情境下,做出限制或取消纳税人抵扣权的决定时,是否有义务证明抵扣权行使人知道分包商等之后行为人以逃税为目的的违法行为?

(二)案件分析——以增值税抵扣为视角

以上两个案例,与我国所规定的善意取得虚开增值税专用发票情况相似,是我国在实践中也可遇到之情形。欧盟法院主要就地区法院提出的法律解释与适用问题作出裁定,案件的具体判决仍由成员国国内法院作出。

1.案件中欧盟法律适用问题的实质

在该联合案件的欧盟法院判决中,匈牙利地区法院所提问题被总结为以下两点:1.在C-80/11中,问题的实质是,欧盟增值税指令第167条,第168条(a)款,第178条(a)款以及第273条是否应被解释为禁止成员国在下列情况下剥夺纳税人增值税抵扣权:(1)该纳税人未对开票人(即交易相对人)进行“尽职调查”,包括其增值税纳税人资格,交易物品的拥有以及其对该项交易进行纳税申报;或者,(2)纳税人(受票人)除了增值税发票以外,没有其他票据或文件证明以上条件得以满足。2.在C-142/11中,问题的实质是,欧盟增值税指令第167条,第168条(a)款,第178条(a)款,第220条第(1)款以及第226条是否应被解释为禁止成员国内的税务机关在以下情形下剥夺纳税人的增值税抵扣权:未能证明受票人知晓或者应当知晓开票人或者其他供应商实施了违法或其他不当行为(act improperly)。

2.所涉及欧盟增值税指令条文内容介绍

在给出欧盟法院判决结论前,有必要对上文涉及的欧盟增值税指令相关条文内容做一陈述:

第167条规定了增值税抵扣权产生/成立的时间,与可抵扣增值税的纳税义务产生之时同时成立。这体现了增值税抵扣的即时性。

第168条规定了增值税抵扣权成立的实质要件(所购货物或服务用于应税交易)及其适用的情形,其中(a)款与案例情形对应——由第三人提供应税货物或服务④。

第178条则规定了纳税人行使增值税抵扣权需满足的条件,其中(a)款是针对第168条(a)款情形下应满足的条件:纳税人应当持有符合本指令第220条到第236条,以及第二百三十八条到第二百四十条规定的增值税发票⑤。

第220条规定了应当开具增值税发票的情形,第(1)款是为其他纳税人或非应税法人提供货物或服务之情形⑥。

第226条规定了增值税发票内容:日期,交易双方基本信息,交易对象(货物/服务)基本情况等。

第273条则给予成员国一定的自由裁量,其内容规定成员国可在公平原则(国内交易与成员国之间交易的税收平等待遇)的指导下,从正确征收增值税及防止逃税需要出发,给纳税人规定本指令以外的义务⑦。这主要涉及案例中提到的匈牙利国内增值税法中第四十四条第(5)款有关纳税人“尽职调查”(due diligence)义务的规定是否符合该条文要求。

3.欧盟法院的判决

首先,欧盟法院从已有判例法出发,强调对增值税纳税人已支付的进项增值税税额的抵扣权的保护是欧盟增值税体制的基本性原则。欧盟增值税指令第167条规定的抵扣权,原则上是不应当受限的,因为抵扣机制旨在使交易人在其经济活动中完全摆脱增值税税负,从而确保税收在所有经济活动中的中立性。其进一步指出,某一具体交易环节的增值税抵扣不受其之前或之后环节中应纳增值税是否已申报缴纳的限制。

其次,欧盟法院肯定了防止打击偷、逃、骗税是欧盟增值税指令所认可并倡导的目标之一,但是成员国税务机关只有在提供客观证据(objective evidence)证明增值税抵扣权是基于偷逃骗税等违法事实之上,才可对该权利进行限制或取消。具体到所讨论的案件中,匈牙利税收征收机关需提供客观证据证明,纳税人(受票人)知道或者应当知道他所涉及的交易与交易相对人或者第三交易人在之前环节实施的税收诈骗等非法行为相关,方可对该受票人的增值税抵扣权予以限制或取消。

综上两点,得出以下结论:上述欧盟增值税指令的相关条文应当解释为,禁止成员国在以下情形下于立法或实践中限制或取消纳税人的增值税抵扣权:(1)纳税人(受票人)在确保开票人具有增值税纳税人地位的情况下,没有进一步确认其擁有足够的可处置的交易物,或者没有确认开票人履行了增值税纳税申报;(2)纳税人除了持有满足条件的增值税发票以外,没有其他票据或文件证明以上要件得以满足;(3)增值税发票开票人或者其他供货人行为不当(acted improperly),但没有客观证据表明受票人知道或者应当知道上述事实。

(三)存在的问题:对增值税抵扣权的“绝对”维护

该联合案例引起了欧洲学者间的讨论和研究。欧盟法院的判决体现了对增值税中立性原则在具体制度上的强调与维护,对增值税抵扣的限制和取消设定了非常严苛的条件,并且对受票人“善意”采用了推定的方式,须由税收征管机关提供客观证据证明受票人的主观恶意。

在各成员国的实践中,欧盟指令对增值税抵扣权的“绝对”维护使得各成员国的国库利益受到严重威胁。虽然欧盟法院在其判例中一再强调,打击增值税诈骗等偷逃税行为是欧盟增值税指令的目标之一,同时第273条也赋予了各成员国从打击税收欺诈等违法行为出发,对增值税抵扣权成立要件规定上的一定自由裁量权。这一点在该案例中也有所体现,即匈牙利国内增值税法对受票人的“尽职调查”义务的规定。遗憾的是,欧盟法院在处理成员国申请初裁的案件时,只负责对欧盟法律进行解释,并没有对成员国的具体法律规定加以评价。但是从判决内容可以看出,虽未直接针对匈牙利国内增值税法的具体规定,但匈牙利税收征管机关以其国内法有关“尽职调查”义务的规定为由,认为受票人未尽到应尽注意义务而取消增值税抵扣并处以罚款的决定,事实上被欧盟法院予以间接否定:欧盟法院在其判决中,指出几种不可限制和取消受票人增值税抵扣权的情形。这几种情形的描述即主要针对匈牙利税收征管机关以“尽职调查”义务为基础列举的受票人未尽之义务,如开票人是否持有足够数量的交易标的,开票人是否有相应的提供标的物的条件,乃至开票人是否对该交易进行纳税申报等。

虽然匈牙利税收征管机关所描述的“尽职调查”义务的具体内容被欧盟法院否定,但对于受票人“尽职调查”义务规定之本身却未置可否。笔者看来,依据欧盟增值税指令第273条的规定,该义务的设立是符合欧盟增值税指令的宗旨的。因此,匈牙利增值税法中该义务的规定恰为各成员国所面临的如何有效打击通过增值税抵扣进行税收诈骗等税务犯罪行为的难题提供了立法借鉴。但对“尽职调查”义务具体内容的规定则需要进一步斟酌。

四、比较之内容与目的研究:明差异,求改进

通过以上内容的描述,我们发现,在善意取得虚开增值税专用发票的问题上,中国与欧洲的处理方式上虽存在一定的相似之处,如对“善意”的认定都适用推定的方式,除非税收征管机关能够提供客观证据证明受票人的“恶意”,但更加引人关注的则是二者在成立“善意”之后,对受票人应承担的法律后果规定上的差异。中国基本上排除了善意受票人基于虚开增值税专用发票之上的增值税抵扣,而欧洲则是完全加以肯定与保护的。之所以会有如此大相径庭的处理结果,除了中欧各自的立法背景与情势⑧所需外,更体现了两大增值税体制在税收征管关系中,对不同利益主体的保护倾向。

(一)差异之根本:利益保护倾向不同

无论是何种税种的税务法律关系中都存在两个基本利益方——代表国家利益的国库收益与代表纳税人利益的个人经济利益[6]。但在增值税体制中,由于抵扣机制的运行,双方利益之间的平衡和协调则显得尤为重要,二者的矛盾也因此而突出。

通过对我国的相关法规内容的分析,购货人在构成“善意取得虚开增值税专用发票”的情形下,基于该发票上的该购货人进项税额的抵扣并不能得以保障。唯有满足以下条件之一方可实现:

(1)购货方能够重新从销售方取得防伪税控系统开出的合法、有效专用发票的。

(2)取得手工开出的合法、有效专用发票且取得了销售方所在地税务机关正在依法对销售方虚开专用发票行为进行查处证明的。

以上任一条件得以满足的可能性微乎其微,条件(2)中“取得了销售方所在地税务机关正在依法对销售方虚开专用发票行为进行查处证明”的规定则进一步影射了我国在这一制度设计中的利益倾斜,即对国库利益的保护。这是因为,虚开增值税专用发票上所记载的增值税税额已由开票人(销售方)向“善意”受票人代为征缴,即受票人本来预期可以抵扣的税额却因开票人的违法行为(开票人往往没有就虚开增值税专用发票进行纳税申报)而不能抵扣,除非已取得税务机关对销售方虚开专用发票的查处证明,即因销售方的违法行为(未纳税申报)而流失的国库收益(虚开增值税专用发票上的增值税税额)已有人承担补偿责任。

因此,在实践中,虽然受票人“善意”之成立在我国现行规定下较易达成,但由于其带来的法律效果并没有如民法中“善意取得制度”对善意取得人利益之保护般明显,故税务机关一般不明确界定受票人是否为“善意”,而是依据前文所述第33号公告中的内容:“纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额”,直接否定受票人在该增值税专用发票上的进项税额抵扣。其结果是造成善意受票人的直接经济利益损失,特别是当所涉及的进项税额较大时,对这部分预期可抵扣但最终未能抵扣的税额,有可能被受票人通过提高产品价格等方式转移给交易对象,如此,增值税的中立性原则就被破坏了。

与我国以国库利益为重的制度设计相比,欧盟增值税指令及欧盟法院的相关判例则体现出对增值税纳税人利益的倾斜保护,首先体现在“善意”成立之条件——由税收征管机关承担举证责任证明受票人为“恶意”;其次则是对善意受票人基于虚开增值税发票之上的增值税抵扣权的肯定。对受票人增值税抵扣的限制与取消需以其“恶意”为前提——客观证据表明受票人知道或者应当知道开票人或者其他供应人的税务违法行为。但在实践中,税务机关对受票人“恶意”的证明难度并不亚于受票人自证其为“善意”。因此,该制度设计虽然为纳税人增值税抵扣提供了充分保障,但也为不法纳税人提供了税务犯罪的法律漏洞,造成各成员国國库利益的流失。

(二)差异之利弊分析

基于上一部分对中欧有关善意取得虚开增值税专用发票处理机制在利益保护倾向上的比较可以看出,二者各有弊端。

对于我国的制度设计,虽“善意”成立之要件的满足并不难,但成立之后,对善意受票人合法利益的保护却显不足。如前文所述,善意受票人基于虚开增值税专用发票之上的进项税额的预期可抵扣利益因制度设计的阻碍,最终会通过受票人的其他经济行为将该部分的利益损失转移给之后的交易相对人。从增值税体制的整体建设角度出发,这样的制度安排,通过对增值税抵扣的限制,在客观上破坏了增值税在确保税收中立性原则上的优势,违背了增值税作为间接流转税的税种属性,不利于我国增值税体制的改革与完善。

而欧洲的制度安排,与我国反向而行,虽完全弥补了上述我国制度设计所带来的弊端,但也因其走向另一极端的设计——对受票人增值税抵扣权益的完全保护,而造成增值税欺诈行为泛滥,各成员国国库利益严重受损的后果。对此弊端,欧盟及各成员国都在积极寻求应对之策。而上文案例中匈牙利国内增值税法有关受票人“尽职调查”义务的规定虽没有得到欧盟法院的评价意见,却给欧洲税法界针对如何解决现行处理机制带来的国库利益损失之弊端提供了新的思考路径[7]。结合我国对此的规定与实践经验,笔者认为,可以为善意取得虚开增值税专用发票中的“善意”界定及与之相关的增值税抵扣问题提供一折中的处理办法。

(三)求改进:折中方法之构想

通过对中欧制度的比较,可以发现,以受票人增值税抵扣为基准,以“善意”成立条件及其法律后果为参考因素,我国采用的是前松后紧的策略,即“善意”成立条件宽松但法律后果上却对增值税抵扣严格限制,而欧洲采用的则是两头松。无论是哪一种处理方式,都在实践中面临挑战。因此,从同样的参考因素出发,笔者认为采用“前紧后松”的处理方式则可在一定程度上解决上述弊端。

首先,从法律结果出发,笔者比较欣赏欧洲增值税体制的做法,一旦受票人“善意”成立,其基于所持有的虚开增值税专用发票之上的增值税抵扣权益应当受到保护。这是因为,从长远和宏观角度来看,对增值税抵扣权益的保护既是增值税体系建设的内在需要,也是一国经济或区域经济得以良性发展的客观要求[8]。一旦抵扣链条断裂,未能成功向前转移的进项税额势必被经济主体以其他形式转移到之后的交易相对人,若不能成功转移,则影响受票人的市场竞争力,若被成功转移,则其对市场的影响与未能抵扣进项税数额的大小成正相关,无论哪种情况,其实质都是增值税税负影响了经济活动⑨,而这是与增值税的内在属性相悖的。因此,在法律后果上应由原先的即使“善意”成立,也不能抵扣或难以抵扣,转变为一旦“善意”成立就能实现抵扣。但鉴于已存在的欧洲实践中因此制度设计而带来的国库利益流失的问题,控制的方向和重点则放到了导向该结果的前提条件的满足上——“善意”的成立要件。

其次,从“善意”的成立及其证明出发,对于中欧共同采用的推定方式,由税务机关承担“恶意”的证明责任,笔者认为,这给税务机关带来了较大的举证难度。匈牙利增值税税法中有关受票人(购买方)的“尽职调查”义务之规定可以在此用以借鉴。即,在判断受票人是否构成“善意”之时,由受票人首先提供证据证明其是否满足法律规定的“尽职调查”义务,没满足,则不构成“善意”,若满足,再由税务机关提供客观证据证明受票人为恶意。把“尽职调查”义务作为税务机关举证的前置条件,可以在一定程度上平衡税务机关对受票人主观“恶意”的举证困难。但如何使得该前置条件不至步入“形同虚设”或是“难以逾越”的极端,对“尽职调查”义务具体内容的设计与安排是关键。在上述欧盟法院的案例中,匈牙利税务机关列举了几个其认为受票人未尽到“尽职调查”义务的因素:(1)未确认销售方是否有充足的货源;(2)未确保销售方是交易品的实际提供者;(3)未确认销售方是否履行了增值税纳税申报等。笔者认为,税务机关作为国家权力机关,其在资源占有及信息获取等方面相较于纳税人有先天的优势,因此,对于“尽职调查”义务中具体要素的规定不应过于严苛,受票人只需尽到一般注意义务即可。以此为标准,上述三要素中,第三点有关购买方需确认销售方是否履行了增值税纳税申报义务的规定超出了必要之范围,给经济主体带来了不必要的负担,也为经济交易的开展带来了人为障碍,建议不予采纳。至于其他两个要素,在笔者看来可以予以借鉴。当然对于交易相对人具备开具可抵扣票据资格的确认自是“尽职调查”义务的题中之义。对于“尽职调查”义务的具体内容的研究,笔者在这只做抛砖之功,还有待进一步探讨和深究,但无论具体内容包含哪些要素,其在形式上应当予以明确规定,确保纳税人能够依此规定对其交易行为产生明确而有效地引导效果并且可据此推断出相应的法律后果。

五、结语

增值税抵扣是增值税系统的核心所在,抵扣链条的完整是确保增值税中立性的关键。在增值税税收征纳关系中,增值税抵扣的限制与否以及如何限制,所涉及的是两方主体(国家与纳税人)利益之间的平衡。善意取得虚开增值税专用发票情形中,利益平衡的砝码应当放在“善意”成立要件的把控上,而不应当是增值税抵扣的限制上。相较于欧洲以增值税中立性原则的强调与维护为出发点,而在制度设计上形成对纳税人利益的倾斜,我国的制度设计则是通过对增值税抵扣的严格把控,使得国库利益得以有效保障。二者的设计与安排都在实践中产生了各自的弊端。通过对我国的相关法规的分析与梳理,以及对欧盟法院判例的研究,笔者认为,在善意取得虚开增值税专用发票问题的处理上,首先应当以确保增值税抵扣链条的完整性为出发点,在善意取得的法律结果上肯定善意受票人的增值税抵扣权益;其次在“善意”的成立要件与证明上进行“门槛”限制,以确保国家的税收利益,防止国库流失。结合税收法律关系中双方主体的实力衡量及证明难度的考量,建议引入受票人“尽职调查”义务之规定,以达到兼顾双方利益的效果。

由该文中对善意取得虚开增值税专用发票处理机制的比较可看出,我国增值税系统中存在着对国家利益的明显偏向,而与之对应的则是对纳税人利益保护的相对缺乏。这也是我国增值税在后续改革与完善,以及将来的增值税立法中需要重点审视与衡量的问题之一。

我国的税制改革与建设正在步入全面完善的时期,增值税作为重要的流转税,是重点改革与完善税种之一。在此过程中,既要在宏观上把握好指导性原则与利益保护平衡的问题,也要在具体制度设计时将宏观层面的原则与利益保护加以贯彻和落实。希望本文中有关善意取得虚开增值税专用发票处理机制的探讨能够为增值税的进一步深化改革提供些许有益启发。

注释:

①“指令”作为欧盟法律文件形式之一,对各成员国具有直接适用性,其中大部分是原则性规定,或者就某一法律制度作出上下限的规定等,以实现各成员国之间相关法律制度的“统一”。现行欧盟增值税指令是在1977年第六指令的基础上进行修订和完善的2006年版,全称为Council Directive 2006/112/EC of 28 November 2006 on the common system of value added tax,旨在协调各成员国的增值税制度。

②匈牙利增值税法第44条第5款规定:增值税发票开具方需对发票内容的真实性负责。增值税发票受票人作为购货人,只要尽到合理注意义务——记住货物提供或服务履行的具体情形,其依据增值税发票所享有的权利不应受到限制。

③欧盟增值税指令Directive 2006/112第167条规定了增值税抵扣权的产生时间:该可抵扣税额可征收之时。

④原文:In so far as the goods and services are used for the purposes of the taxed transactions of a taxable person, the taxable person shall be entitled, in the Member State in which he carries out these transactions, to deduct the following from the VAT which he is liable to pay:(a) the VAT due or paid in that Member State in respect of supplies to him of goods or services, carried out or to be carried out by another taxable person.

⑤原文:In order to exercise the right of deduction, a taxable person must meet the following conditions:(a) for the purposes of deductions pursuant to Article 168(a), in respect of the supply of goods or services, he must hold an invoice drawn up in accordance with Articles 220 to 236 and Articles 238, 239 and 240.

⑥原文:Every taxable person shall ensure that, in respect of the following, an invoice is issued, either by himself or by his customer or, in his name and on his behalf, by a third party:(1) supplies of goods or services which he has made to another taxable person or to a non-taxable legal person。

⑦原文:Member States may impose other obligations which they deem necessary to ensure the correct collection of VAT and to prevent evasion, subject to the requirement of equal treatment as between domestic transactions and transactions carried out between Member States by taxable persons and provided that such obligations do not, in trade between Member States, give rise to formalities connected with the crossing of frontiers.

The option under the first paragraph may not be relied upon in order to impose additional invoicing obligations over and above those laid down in Chapter 3.

⑧134、182號文件对利用虚开增值税专用发票进行申报抵扣的一律视为偷税或骗取出口退税,旨在打击虚开增值税专用发票这一税收犯罪行为。而欧盟增值税指令则是希望通过对增值税这一间接流转税的协调,促进欧盟统一市场的建立和完善,旨在推动欧盟成员国之间的货物与服务的自由流通。

⑨完全的税收中立性只在理论上成立,在现实经济活动中,税收都会或多或少的影响到市场主体的经济活动,但因增值税抵扣的限制而造成客观上可避免的影响则是税收制度设计所不能容忍的。

[参考文献]

[1]杨立新.中国物权法研究[M].北京:中国人民大学出版社,2018.

[2]王泽鉴.民法物权[M].北京:北京大学出版社,2010.

[3]徐涤宇.民事证明责任分配之解释基准——以物权法第106条为分析文本[J].法学研究,2016,(2).

[4]秦勤.论善意取得制度中善意要件的证明[J].人民检察,2013,(23).

[5]张国盛.增值税发票税务风险解析与应对(实战案例版)[M].北京:中国人民大学出版社,2020.

[6]张怡.衡平税法研究[M].北京:中国人民大学出版社,2012.

[7]全国人大常委会预工委.增值税法律制度比较研究[M].北京:中国民主法制出版社,2010.

[8]洪银兴,尚长风.公共财政学[M].南京:南京大学出版社,2017.

[责任编辑:熊文瑾]