高比例风电下电力市场短期电价预测

2021-11-22吕维港周子扬汪怡秀邾玢鑫

吕维港, 王 辉*, 周子扬, 汪怡秀, 邾玢鑫

(1.三峡大学电气与新能源学院, 宜昌 443002; 2.三峡大学湖北省微电网工程技术研究中心, 宜昌 443002)

近几年大量清洁能源并入电网,影响了电价的走势,给电价预测带来前所未有的挑战[1-2]。如何提高此类情况下的电价预测精度已成为重点待解决的问题。现在学界前沿的研究中,一般采用集成方法(即集成多种模型的预测结果)来提高精确度,但在高比例风电的场景下应重点分析风电并网给电价带来的影响。针对此类情况,现重点研究了高比例风电接入情况下如何改进电价预测模型。

常见的电价预测方法主要分为时间序列预测、人工神经网络预测和统计学习预测三大类,由于电价是标准的时间序列,因此时间序列预测方法是应用最为广泛的模型[3-4]。经典的时间序列模型主要有ARIMAX(auto-regressive integrated moving average models with exogenous input)、GARCH(generalized autoregressive conditional heteroskedasticity model)[5],以这些模型为基础与其他模型进行有机结合形成了大量的组合模型[6-7]。随着神经网络的不断发展,各种神经网络模型也成为电价预测的主流模型[8],常用的有BP神经网络(BP neural network, BPNN)、循环神经网络(recurrent neural network, RNN)、长短期记忆(long-short term memory, LSTM)等。统计学习预测法作为经典预测方法也被广泛应用在电价预测领域,其中应用最多的算法是支持向量机(support vector machine, SVM),其本质是以统计学习为基础然后求解二次规划问题的方法。统计学习预测法的最大优点在于它很难陷入局部极大值和极小值,容易得到全局最优解。虽然电价预测的模型很多,但大多都只是应用于一般情况,很少有针对高比例风电下的电力市场电价预测研究。

如今大量研究表明电价在短时间尺度下具有明显的周期性规律,所以在搭建模型时应重点考虑其输入数据的时序性,而LSTM模型恰好能满足这些需求,能够从历史数据中有效的挖掘出数据的规律信息,解决长时间序列的梯度消失与梯度爆炸的问题,与其他深度学习方法相比表现出非常优秀的预测性能[9-10]。同时注意力机制(Attention)的出现能够让LSTM模型更好地抓住原始数据中的重点信息,提高模型训练效果。

基于上述考虑,现构建LSTM-Attention电价预测模型,根据最大信息系数[11](maximal in formation coefficient, MIC)来分析此类场景下各影响因素与电价的相关性,同时结合高比例风电接入的特点提出一个新的输入特征变量,该特征变量能够有效代表风电与负荷共同对电价的影响程度。最后,通过北欧电力市场实时数据进行算例仿真,验证所提出方案的合理性,以期为清洁能源参与市场竞争和电价调整提供理论基础。

1 高比例风电情况下电价的影响因素分析

1.1 最大信息系数

最大信息系数(MIC),是一种优秀的数据关联性的计算方式,用来衡量两个数据之间的关联程度,具有普适性、公平性和对称性[12],且鲁棒性高,稳健性好,不受到异常值的影响,相比于传统的相关性算法更能体现属性之间的关联程度[13]。

假设存在一个包含某种相关性的二元数据集D,将这个二元数据划分为x列、y行,然后计算划分后的网格G中每个单元的概率,得到数据集在网格上的概率分布,这样就求得两变量的最大互信息。转化x、y轴的划分方向后运用上述方法同样求得一个最大互信息,将两个最大互信息归一化后进行比较,较大的一个即为该二元数据集的MIC值,计算公式为

I*[D(x,y)]=maxI(D丨G)

(1)

(2)

(3)

式中:n为数据集D中总点数;B(n)为网格G划分的相关约束,一般B(n)取n0.6;M(D)为数据集D的特征矩阵;I与I*分别为互信息与最大互信息;F为数据集D的MIC值,取值范围为[0,1],其值越接近1代表两属性之间相关性越强。

1.2 电价与风能、负荷的相关性分析

电价、负荷与风能数据来源于北欧电力市场DK1的2020年7月12日—9月12日的历史市场数据[14]。共采集63 d的数据,对每一日的电价、风能与负荷数据进行MIC相关性分析。

设Li={li(1),li(2),…,li(24)}的负荷序列,其中li(t)为第i天第t个采样值,采样间隔为1 h。同理Wi为第i天的风能序列,Pi为第i天的电价序列。计算每一日的Pi与Li、Pi与Wi的相关性,计算结果显示Pi与Li的MIC>0.5的共有45 d,约占总天数的71.4%,平均每天的MIC为0.57。Pi与Wi的MIC>0.4的共有43 d,约占总天数的68.3%,平均每天的MIC为0.47。结果表明无论是电价与负荷还是电价与风能之间都有着明显的弱相关性,但也存在某天相关性极低的现象,即MIC值小于0.3,这与风电出力的不确定性相关。图1为该地区2020年7月11—12日的电价、负荷与风能曲线。

从图1中可以看出电价的变化趋势与负荷的变化趋势大致相同,与风电出力的变化趋势大致相反,所以电价数据的变化趋势受风电出力与负荷共同影响。当负荷与风电出力对电价的变化趋势影响相互冲突时,电价会主要受到变化趋势较大的一方影响。

1.3 历史电价与当前电价的相关性分析

为了探究电价的周期性强度,以当前电价序列为参照分析过去时刻电价序列对当前电价序列的影响,以此来挖掘电价序列之间的规律信息。

图2给出了北欧DK1电力市场2020年7月17日的电价序列Pi与以前各时刻电价序列的相关性,其中t-1表示向前扩展1 h后的电价序列,t-2表示向前扩展了2 h后的电价序列,一直到向前扩展了一周后的电价序列(t-168)。从图2可以看出,DK1电力市场电价数据着明显的周期性,在t-24,t-48,t-72,t-96,t-168的MIC相关系数都较高,体现了DK1电力市场电价序列明显的日周期性。在t-110~t-158时刻其MIC相关系数显著降低,一定程度上表明DK1电力市场周末节假日期间影响电价的因素增加。滞后7 d左右后的电价序列与当前电价序列MIC值较高,表明DK1电力市场电价数据的周周期性也比较突出。

图2 历史电价与当前电价的相关性曲线Fig.1 Correlation curve between historical electricity price and current electricity price

1.4 基于最大信息系数的负荷、风能对电价的影响分析

针对高比例风电接入的情况,考虑到风电的接入会改变负荷构成特性,对风电出力与负荷数据进行融合处理。以往的研究表明,风电出力与负荷的比值(风荷比)是影响含高比例风电的电力市场电价的重要因素,从严格的数学角度来讲也就是说风荷比与电价有着很强的相关性,以风荷比作为输入特征变量的电价预测模型已经取得了良好的成果[15]。但从相关性的角度来讲,风电出力W的m次方与负荷L的n次方相乘后得到的变量不一定在m、n取1、-1时才与电价有着最大的相关性。为了探究其中的规律,在此提出一个特征变量WL,W、L、P分别为预测日前一周的风能序列、负荷序列和电价序列,m、n为常数,满足WL与P的MIC值最大。

WL=WmLn

(4)

式(4)中:m、n为指数。

图3给出了以m的值、n的值、WL与P的MIC值为坐标的三维图,结合实际情况考虑m、n取值范围均为-2~2。从图3中可以看出MIC值是关于原点对称的,m与n同号时,MIC值都较低;m与n异号时,MIC值显著提高,当m=1.3、n=-0.5或m=-1.3、n=0.5时WL与P的MIC值最大,均为0.57,风荷比(m=1,n=-1)的MIC值为0.49。而P单独与L、W的MIC值仅为0.43、0.31。

图3 MIC三维曲线图Fig.3 MIC 3D curve

m=1.3,n=-0.5(或m=-1.3,n=0.5)时MIC值最大意味着此时WL与P的相关性最强。m、n只有在异号时才有着明显的相关性,说明风电出力序列与负荷序列是一组相互制约的关系,结果显示m的绝对值大于n的绝对值说明这种关系中风电出力对电价的贡献度大于负荷对电价的贡献度,这与1.2节的分析相符合。

经过计算得到的一组改进的特征变量WL相比单独考虑负荷或风能而言对电价的影响更大,能够代表风电出力与负荷共同对电价的影响程度。 但需要注意的是,m、n的值并不固定,W、L、P均为预测日前一周的数据,所以每次进行日前预测时都需要重新计算m、n的值。

通过以上分析,重点选择WL作为模型额外输入变量,验证是否能够增加模型预测精度。

2 电价预测模型

2.1 LSTM神经网络结构

为了解决RNN对久远的输入信息可能会遗忘的问题,Hochreiter等[16]在RNN结构中加入了门控机构,得到了一个对输入信息具有挑选能力的神经网络结构LSTM,LSTM能够选择性地对输入信息进行记录或遗忘,解决了RNN训练过程中梯度消失和梯度爆炸问题,LSTM的结构如图4所示。工作方式如下。

图4 LSTM单元结构Fig.4 LSTM cell structure

(1)LSTM遗忘门:

ft=σ(Wfxt+Ufht-1+bf)

(5)

(2)LSTM输入门:

it=σ(Wixt+Uiht-1+bi)

(6)

(7)

(3)记忆单元:

(8)

(4)LSTM输出门:

ot=σ(Woxt+Uoht-1+bo)

(9)

ht=ottanh(Ct)

(10)

2.2 Attention机制

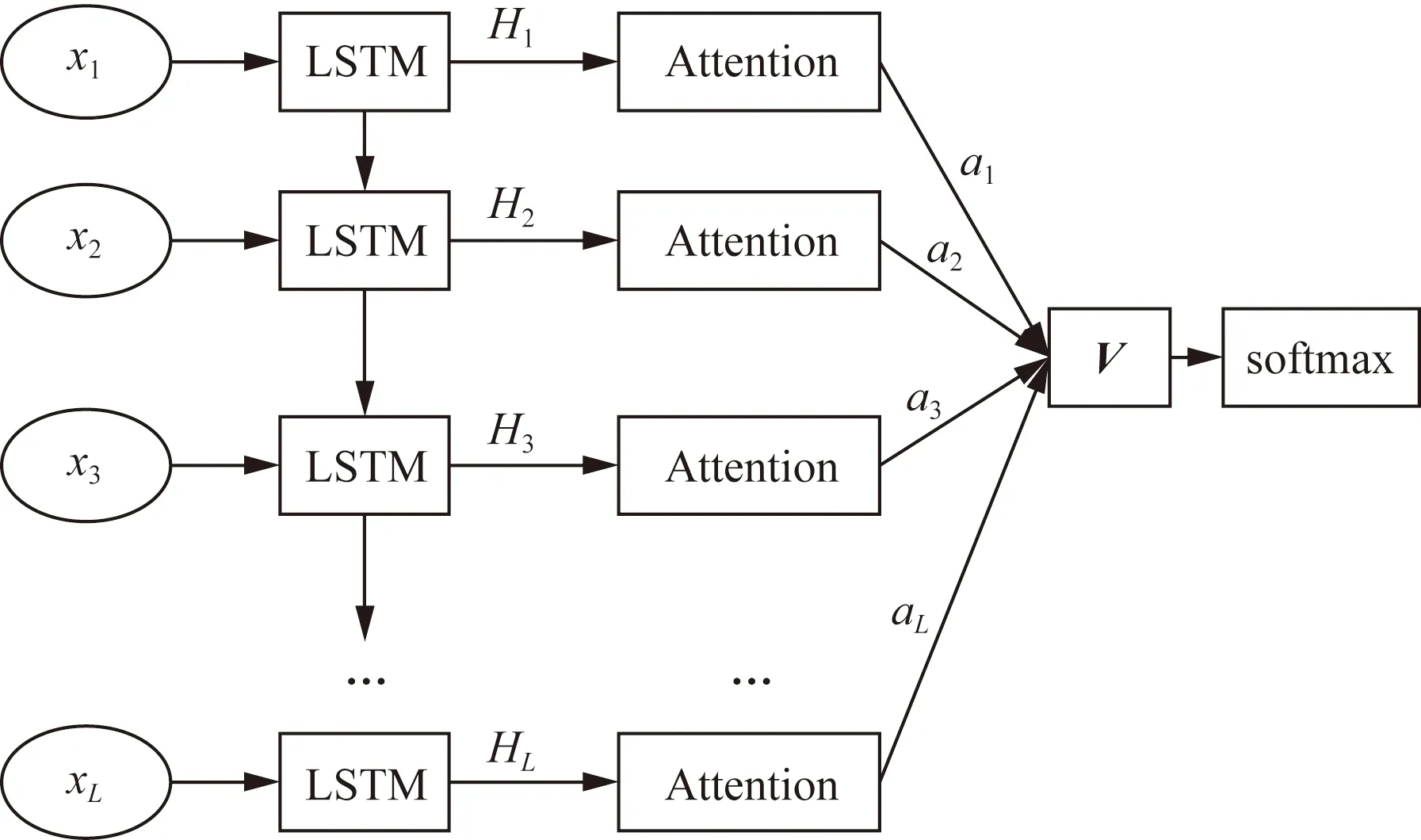

Attention机制也叫注意力机制,其作用是将注意力集中在某些地方,本质是对数据进行权重值分配,权重越大代表对整个模型的影响越大,从而实现对重要信息重点关注。Attention机制与LSTM神经网络结合能够打破传统编码-解码器在编码过程中使用固定长度向量的限制,保留 LSTM 编码器的中间状态,通过训练模型来对这些中间状态进行选择性学习,使得预测模型能够判断各时刻输入信息的重要程度,提高模型的训练效果[17-18],结构如图5所示。

x1,x2,…,xL为原始数据的输入;LSTM层的输出H1,H2,…,HL作为Attention层的输入;a1,a2,…,aL为当前的注意力权重值;V为结合了注意力权重的最终向量;Softmax函数将预测结果归一化图5 Attention机制结构Fig.5 Attention mechanism structure

计算匹配得分与注意力权重值:

(11)

(12)

(13)

经过LSTM-Attention后得到的向量V既包含了整个数据的时序信息,又能将注意力集中在重点信息上。

2.3 模型输入

为了研究所提出特征变量对模型预测精度的影响,选择多组不同的输入参数构建多种预测模型,模型输出为预测日24个电价序列。考虑到外送电有自己单独的购售电量交易形式,本模型适用于外送电量低或者无外送电量的电力市场。

2.3.1 输入模型A

本模型为不考虑额外的输入变量的模型,将作为比较分析的基准,其中风电、负荷、电价实时数据作为模型训练学习的基础数据,平均值数据可以使得模型预测值向平均值附近聚拢,避免出现较大误差,有效提高模型整体预测值,日型与时间指示能使模型更高效地学习数据中的规律信息,包含以下输入变量:①日型指示,即周日的“1”,星期一的“2”等;②小时指示,即“1”,“2”,…,“24”;③预测日预测的风能W(h);④预测日前7天每个小时的平均风能Wav(h);⑤预测日预测的负荷L(h);⑥预测日前7天每个小时的平均负荷Lav(h);⑦预测日前7天每个小时的平均电价Pav(h);⑧预测日前7天的历史电价数据Pt-1-Pt-168。

2.3.2 模型B

本模型为充分考虑各种输入变量的模型,在模型A基础上加入了预测日每个小时的WL序列 (m、n计算过程见1.4节),理论上其预测效果最好。

2.3.3 模型C

本模型在模型A的基础上额外考虑预测日每个小时的风荷比W1L-1作为输入变量,目的是与模型B进行对比,验证所提出特征变量WL的有效性。

2.4 模型调优

考虑到模型的输入数据太多,计算量大且耗时长,最终预测效果也不好,故对原始输入数据进行主成分分析(principal component analysis,PCA)进行降维处理[19-20]。PCA是一种常见的数据分析方式,常用于高维数据的降维,可用于提取数据的主要特征分量,现运用PCA将原始输入数据降维成48维数据,总贡献度高达0.98。

原则上来讲设置的LSTM层越多,模型的非线性拟合效果越好,但LSTM层的增多会大大增大训练时间,并且容易产生过拟合现象。通过增大LSTM层来测试电价预测效果,如表1所示,在网络层为5层时模型预测精度最小,考虑到从2层LSTM结构增加到5层时预测精度仅略微减小,训练所需时间却极大提升,因此采用两层的LSTM神经网络结构,第一层设置的神经元个数为128,第二层设置的神经元个数为64。误差值采用平均绝对误差(mean absolute error,MAE)与均方根误差(root mean error,RMSE)。

表1 不同训练层数的预测结果Table 1 Prediction results of different training layer

平均绝对误差(MAE):

(14)

均方根误差(RMSE):

(15)

式中:yi为电价的真实值;fi为电价的预测值;n为预测样本数目。

为了确定LSTM神经网络的时间步长k,对比模型B在不同k值下的误差,如表2所示。

表2 不同时间步长下的MAE与RMSETable 2 MAE and RMSE under different time steps

根据实验结果最终选取时间步长k=3,即将通过主成分分析降维后的48维数据分为三组16维数据,构建的预测模型如图6所示。

图6 LSTM-Attention预测模型Fig.6 LSTM-Attention prediction model

3 算例分析

3.1 北欧DK1电力市场算例

以北欧DK1电力市场2020年3月5日—9月5日的日前电价、负荷和风电出力为数据集,取前5个月数据为训练集,最后1个月数据为测试集。然后分别采用LSTM与LSTM-ATTENTION算法预测2020年9月6—12日的日前市场电价,通过实验比较不同输入特征下的电价预测效果,如表3所示。

表3 不同输入下模型的预测误差Table 3 Model prediction error under different input

从表3可以看出,不管哪种算法,模型B的误差最小,且引入ATTENTION机制后模型的预测精度均有效提高。采用LSTM-ATTENTION算法的模型B与模型A相比MAE降低了19.7%,RMSE降低了18.3%,体现了本文中所提出的特征变量的重要性、与模型C相比MAE降低了6.1%,RMSE降低了6.2%,这说明在深度学习中采用本文中方法得到的特征变量相比风荷比而言更能体现电价的特征,提高预测精度。

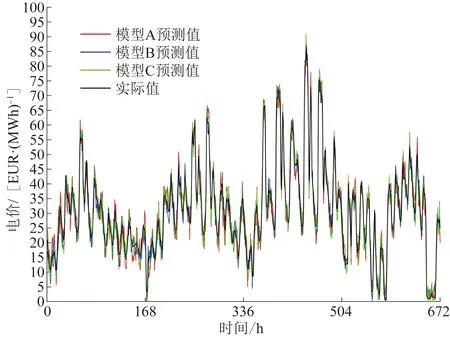

图7给出LSTM-ATTENTION预测曲线,可以看出三种模型的预测偏差主要体现在电价的波峰和波谷区域,主要出现在22:00—04:00,这是因为这一时间段处于用电低谷期,特征变量WL的值较大。相比较而言模型B对于电价峰值区域的预测值最为接近,说明所提出的特征变量能够有效预测电价的峰值,总体来看模型B的拟合效果也最好。

图7 LSTM-ATTENTION预测曲线Fig.7 LSTM-attention prediction curve

为了充分说明本方法的有效性与普适性,除了LSTM-ATTENTION与LSTM外还分别与基于BP、RNN、SVM和经典ARIMAX算法的预测模型进行实验对比,RNN模型的超参数设置与前述LSTM神经网络的超参数设置相同,SVM的核函数为径向基函数(radical basis function,RBF)。同样以丹麦DK1电力市场2020年3月5日—9月5日的前5个月数据为训练集,最后1个月数据为测试集,预测9月6—12日的日前市场电价,实验结果如表4所示。

表4 不同算法下模型的预测误差Table 4 Model prediction error under different algorithms

通过对比表3和表4可以发现,采用LSTM-ATTENTION算法后的误差明显低于采用BP、SVM等常见算法的误差,体现。RNN、SVM、BP、ARIMAX算法采用模型B输入特征与采用模型C输入特征相比,MAE分别降低了6.0%、5.5%、7.4%、6.1%,RMSE分别降低了5.7%、5.2%、6.6%、8.6%,说明在各种经典算法下,所提出的特征变量WL相比风荷比而言更能提高高比例风电情况下模型的预测精度。采用模型B输入特征时,其误差指标均显著低于采用模型A输入特征的误差指标,MAE分别降低了14.9%、18.8%、19.3%,20.1%、RMSE分别降低了15.1%、15.3%、19.7%,19.2%,说明本文中所提出的特征变量具有较好的普适性,对各种常用的预测模型预测精度都有较明显的提升,提高了模型的鲁棒性和稳定性。

3.2 北欧DK2电力市场算例

为了进一步检验模型性能,取2019年12月6日至2020年6月6日数据训练模型,采用LSTM-Attention算法预测北欧DK2电力市场2020年6月7日—7月4日共4周的电价数据, DK2市场与DK1市场相似,都有着很高的风电渗透率,误差对比如表5所示,预测曲线如图8所示。

表5 DK2市场预测误差对比Table 5 Comparison of DK2 market forecast error

图8 DK2市场预测曲线Fig.8 DK2 market forecast curve

结果显示,DK2电力市场四周的预测误差中模型B的误差值均最小,进一步说明了本文所提出方法的普适性。

4 结论

提出了一种融合了风电出力与负荷数据的特征变量,代表风电出力与负荷对电价的共同影响程度,提高了模型预测精度,并构建LSTM-Attention模型进行了验证,主要结论如下。

(1)采用MIC方法确定了当前时刻电价与历史电价、历史负荷、历史风电出力之间存在较强的相关性,电价预测时应作为重点因素予以考虑。

(2)提出的特征变量相比风荷比而言与电价的相关性更强,更能体现风电出力与负荷共同对电价的影响程度,提升了短期电价预测的精度,并且具有很高的普适性。

(3)充分挖掘了电价与各影响因素之间的规律,具有较好的鲁棒性和泛化能力。