粤港澳大湾区西岸城市的新区位优势及发展战略研究

2021-11-18滕泰张海冰

滕泰 张海冰

粤港澳大湾区包括香港、澳门和广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆,是中国开放程度最高、经济活力最强的区域之一。根据党中央、国务院制定的《粤港澳大湾区发展规划纲要》(以下简称《规划纲要》),粤港澳大湾区将建设成充满活力的世界级城市群、具有全球影响力的国际科技创新中心、“一带一路”建设的重要支撑、内地与港澳深度合作示范区和宜居宜业宜游的优质生活圈,对广东和全国的经济发展都将起到非常重要的作用。《规划纲要》发布以来,粤港澳大湾区建设取得了显著成效。2020年,粤港澳大湾区经济总量达11.5 万亿元,比2017 年增加1.4 万亿元;进入世界500强企业达21家,比2017年增加4家。广东有5.3万家国家级高新技术企业,比2017年增加近2万家①。但与此同时,粤港澳大湾区东西两岸城市之间的经济发展不平衡现象有加剧趋势,且尚未得到足够重视。粤港澳大湾区东西两岸城市发展失衡的现象如果持续下去,必然影响其长期可持续发展,影响其在国家经济发展和对外开放中支撑与引领作用的提升。因此,亟须对粤港澳大湾区西岸城市经济发展的不平衡现象进行深入分析,找出其深层次原因,并采取及时、有力的措施扭转这种现象。

一、粤港澳大湾区东西两岸城市发展失衡的现状

作为改革开放最早的经济特区,深圳和珠海犹如分跨珠江口东西的两颗明珠。深圳面积1997.47平方千米,珠海面积1736.45平方千米,两市不仅面积相差不多,1980 年的工农业生产总值也大体相当。40多年过去了,深圳已经发展成为具有全球影响力的国际化大都市,2020 年GDP 达2.76 万亿元,仅次于上海和北京;而2020 年珠海经济总量只有3482亿元,仅为深圳的1/8,在广东排名第6位,在粤港澳大湾区所包含的广东的9 个城市中排名第4位。如果放在长三角地区的江苏,珠海也只能在其13个地级市中排名第11位;在全国城市排名中,珠海与山东菏泽、河南许昌、江苏淮安经济总量相当,在全国城市中排70多名。

同样是移民城市,目前珠海的常住人口还不到深圳的1/6。2009—2019 年,珠海常住人口只增加了53.25 万人,而深圳仅2018 年、2019 年就分别净增49.83 万人、41.22 万人。在2020 年《财富》世界500 强企业榜单上,广东有14 家企业上榜,其中深圳有8 家,珠海仅格力电器一家。从上市公司数量来看,截至2020年年底,深圳在内地、香港及国外上市的公司总数超过400 家,而珠海仅有38 家;深圳本地上市公司总市值达16.36 万亿元,珠海则为6620亿元。

如果进一步比较珠江东西两岸城市就会发现,珠海发展的迟缓实际上是珠江西岸整体滞后的缩影。笔者将粤港澳大湾区所包含的9+2城市群简单划分为三个圈:珠江东岸城市包括香港、深圳、东莞、惠州,珠江西岸城市包括澳门、珠海、中山、江门,珠江北岸城市包括广州、佛山、肇庆。2019 年,珠江东岸城市GDP达65812亿元,珠江西岸城市为13491 亿元;珠江东岸城市总人口为3430 万人,珠江西岸城市只有1071万人;珠江东岸城市出口货物总值占粤港澳大湾区出口货物总值的80%,珠江西岸城市只占6.32%。

以深圳和香港为核心的粤港澳大湾区东岸增长极,以广州和佛山为核心的粤港澳大湾区北岸增长极,都已成为拉动全国经济的火车头、高端产业和新兴产业的聚集地、全球要素的强大引力场,但粤港澳大湾区西岸的澳门、珠海、中山、江门等城市经济体量小,发展水平和发展观念落后,在各项指标上均无特别拔尖,合起来也没有形成真正的经济增长极。

从2020年广东各地级市GDP来看,排在前5位的均为粤港澳大湾区东岸和北岸城市,粤港澳大湾区西岸的珠海、江门、中山在广东分别排在第6、8、9位,在全国分别排在第72、82、84位,与河南许昌、江苏宿迁、广西柳州大体相当。

由此可见,粤港澳大湾区虽然经济总量大、人口流入多、产业结构好,但在区域上却存在明显短板——西岸城市与东岸城市差距巨大,让粤港澳大湾区成为两条腿一长一短的“跛脚”巨人。粤港澳大湾区东西两岸城市发展失衡的现象如果不能得到及时扭转,必将导致西岸城市长期缺乏增长动力,东西两岸城市差距继续拉大,影响澳门产业适度多元化进程,影响粤港澳大湾区长期可持续发展,影响粤港澳大湾区在国家经济发展和对外开放中支撑与引领作用的进一步提升。

二、粤港澳大湾区西岸城市发展缓慢的原因分析

粤港澳大湾区西岸城市发展缓慢的原因主要包括以下3个方面。

1.地处交通末梢,因而成为产业末梢

改革开放之初,粤港澳大湾区西岸城市在交通上处于末梢,由此造成在产业转移和承接上也处于相对不利的末梢地位。当来自香港、日本、东南亚的大量加工制造业、专业服务业企业、资金和项目在深圳、东莞、广州、佛山落地时,珠海、中山和江门往往被作为备选甚至排除在名单之外。1979—2020 年,珠海累计设立外商投资企业2 万多家;实际利用外资累计330 亿美元②;而截至2020 年上半年,外商在深圳直接投资的项目累计已超过9.4 万个,实际使用外资金额累计超过1170 亿美元③。但交通上的劣势已经被改革开放以来基础设施建设的发展所弥补。

据了解,1988 年从内地到珠海既无飞机直达,也无铁路直通,须先到广州再乘坐公共汽车,中间下来乘坐几次摆渡船才能到达。不仅如此,即使在珠海辖区内,先天的地理阻隔也加剧了交通不便。斗门、金湾等区与老城区(香洲区)被西江隔断,来往非常不便,更不用提彼时横琴还是一片荒岛,不具备建造厂房和住宅的条件。20世纪90年代建成的珠海机场一度是全国唯一不通高速公路的机场,珠海港也曾经是全国唯一不通铁路的港口。

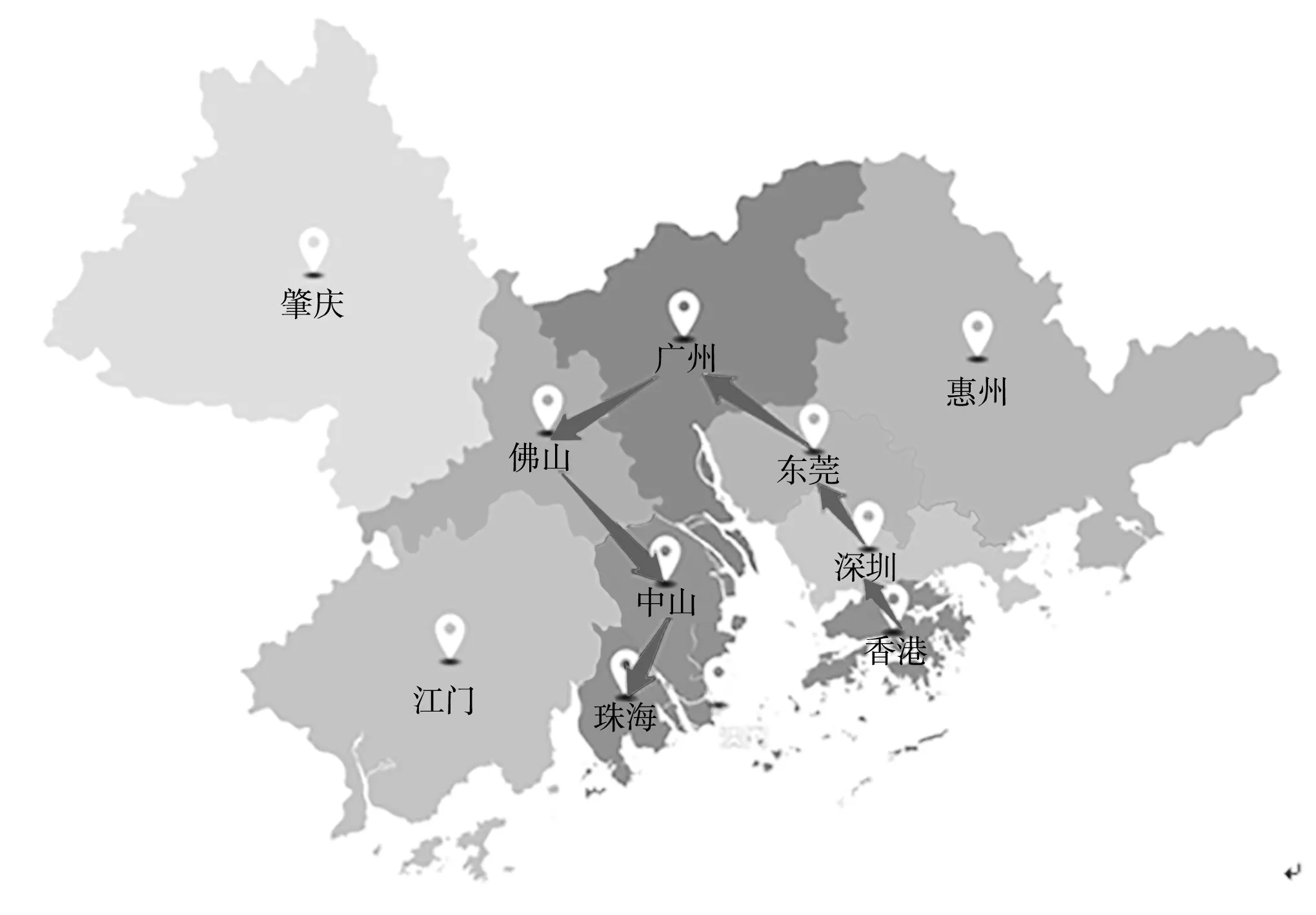

凡此种种,致使珠海等珠江西岸城市在过去40多年里不仅处于粤港澳大湾区的交通末梢,而且在产业承接上也处于粤港澳大湾区的传播末端,成为粤港澳大湾区的“失乐园”。如图1中箭头所指的路线,过去40多年粤港澳大湾区的产业传播首先从香港到深圳,然后到东莞、广州、佛山,最后才到珠江西岸的中山、珠海。

图1 粤港澳大湾区产业传播路线图

2.将发展的资源过多地寄希望于澳门

在制定粤港澳大湾区西岸城市发展战略时,未能将澳门的政治重要性和经济资源上的有限性进行合理区分,过多地将澳门作为引入产业、资金和技术的来源地,而澳门实际上未能发挥预期的作用。澳门的发展关系到“一国两制”的成功实践,关系到祖国统一大业的顺利推进,澳门还承担着中国与葡语国家商贸合作服务平台的作用和多元文化交流的功能,在新时期对外开放中具有特殊的重要意义。对粤港澳大湾区来说,如何让澳门更好地融入新发展格局;对于珠海而言,如何促进澳门经济适度多元化发展,都是重要的政治任务。

然而,一个城市在政治上的重要性,很容易简单地与其在经济上的作用被混为一谈。从经济规模来看,2019 年澳门GDP 总量约为3800 亿元人民币,与珠海大体相当,2020 年因新冠肺炎疫情冲击,经济总量大幅低于珠海;从产业来看,澳门高度依赖博彩业及相关的旅游业,博彩业在GDP 中占比达到50.9%,加上商贸、旅游等第三产业占95.7%,第二产业只有4.3%;从地理纵深来看,澳门地域狭小,陆地面积仅32.9 平方千米,是香港的1/3;从人口总量来看,澳门60多万人,只相当于北京天通苑和回龙观两个社区的规模;从科技水平来看,2019 年澳门专利有效数量为789 件,而深圳为575251件。

因此,只有坚持实事求是的精神,将澳门政治上的重要性与经济资源上的有限性一分为二地看待,才能更加准确地厘定澳门和粤港澳大湾区的关系。反之,不但会影响珠海的发展,也不利于澳门的产业多元化进程,更会影响粤港澳大湾区西岸城市的平衡发展。

在对澳门经济总量、产业结构、地理空间、市场规模、人口规模、科技水平等指标客观认识的基础上,我们应对澳门的经济作用做出更合理的预期,不可依赖和过度透支其经济资源。粤港澳大湾区西岸城市既不可能承接澳门的博彩产业,也很难从澳门承接高端制造业或高端服务业的产业转移,甚至也不能获得资金、技术、土地、市场等方面的协同效应。如果对以上问题没有清醒的认识,就会让珠海等粤港澳大湾区西岸城市过多地把引入资源视野囿于澳门,反而忽略了来自香港、深圳、广州、佛山乃至全国、全球的资金、技术、产业和市场机会。

3.差距日渐拉大导致发展意愿不足

近年来,在国家和广东的大力支持下,珠海等粤港澳大湾区西岸城市制定了一系列发展规划,也开始凝心聚力、拧紧发条,重整行装再出发,深入推进二次创业,但就目前情况来看,在区位战略上尚未找准最优解,在产业规划上还是面面俱到,在推动改革开放上还没有展现出类似深圳“敢为天下先”的作为和魄力。如果把时光倒退到20 世纪80年代,那时候的珠海人一定不会相信它有一天会被深圳甩开如此大的发展差距;即便时光倒退回20世纪90 年代,当时的珠海也在大刀阔斧地推动改革,企图与深圳比肩起飞;1992 年,珠海还曾经顶住各方面的质疑,用价值百万的住房和汽车重奖有贡献的科技人员,在全国引起了巨大的轰动效应。然而目前,面对与深圳等城市越来越大的发展差距,珠海开始出现追求“小而美”“小确幸”的声音,认为城市节奏慢、适合生活也不错,至少是宜居而健康的。2021年3月,广东省委、省政府出台《关于支持珠海建设新时代中国特色社会主义现代化国际化经济特区的意见》,随后珠海市委、市政府提出,改革不停顿,开放不止步,努力实现从“小而美”向“大而强”“大而优”转型跨越。

三、粤港澳大湾区西岸城市发展的新优势

粤港澳大湾区西岸城市发展的新优势包括区位和要素两个方面。

1.新区位比较优势

在传统制造业发展起步阶段,区位优势主要取决于是否临近资金、技术、原材料、能源和劳动力等要素供给地,是否拥有便捷的水路或陆路交通,是否能够承接产业转移,是否临近国外或国内市场等。改革开放以来,正是上述区位优势支持了粤港澳大湾区东岸城市和北岸城市的发展,巨大的产业聚集和虹吸效应使资金、人才等各种生产要素向深圳、广州等核心城市聚集,而西岸城市却发展缓慢。区位比较优势并不是一成不变的,而是会随着产业发展阶段、交通条件变化、要素价格变化动态演变的。随着1999 年京珠高速公路广州至珠海段建成通车以及2012年广珠铁路、广珠城际轨道全线投入运营,从内地城市到珠海、中山都已经非常方便。如今从广州往来中山、珠海,高铁半个小时可到达,城际大巴或自驾车一个小时可到达。

在与珠江东岸的联系方面,除虎门大桥连接两岸外,2018年港珠澳大桥开通,原计划2024年建成的深中大桥有望提前建成通车,深圳至珠海城际铁路(深珠通道)也已经开始论证规划;正在规划中的中虎龙城际轨道将贯通中山、东莞、深圳(龙岗)三个城市;在水上通道方面,深圳机场码头—中山港、深圳机场码头—珠海九洲港等航线渐次开通。广东省交通规划方面有关负责人曾表示,从规划原则来看,珠江两岸各城市均至少建成一条跨江通道,基本形成公路、铁路、市郊轨道等多方式、全天候的跨江通道体系,实现两岸城市一体化衔接,粤港澳大湾区主要城市之间形成1小时交通圈。

在市内建设方面,珠江西岸城市也发生了翻天覆地的变化:珠海的横琴荒岛变成了新区,原来的滩涂变成了四通八达的开发区和环境优美的住宅小区,被河流和山脉分割的城市也由一座座大桥和隧道连成一体;中山的翠亨新区、岐江新城开发建设取得突破性进展,欢乐海岸、富元国际金融中心、科技金融新城、湾西智谷、科技新城中轴线等都在布局和建设过程中;江门一批大桥、高快速路及江湛铁路通车,接入了全国高速铁路网,大广海湾经济区、银湖湾滨海地区、江门人才岛等相继建成。

2.新要素比较优势

在传统制造业时代,经济地理位置中最重要的是是否临近原材料、能源和劳动力等要素供给地,是否靠近水路或铁路能够实现低成本运输,是否靠近产品销售市场。但要素比较优势并不是一成不变的,而是随着经济发展阶段、产业发展进程、要素流动和价格变化动态演变的。根据迈克尔·波特竞争优势理论,生产要素可以分为初级要素和高级要素,珠海、中山、江门、澳门等城市在改革开放的前40年中经济发展滞后,主要是在资源、非技术工人、资金、地理位置等初级要素方面不具天然优势;然而,当走过了特定发展阶段后,上述初级要素的重要性不断降低,而生活环境、人文环境、创新创业环境、融资便利度、信息与交通便利、研究机构、高等人才等高级要素的重要性日益提高,这就让珠江西岸经济区迎来了新的历史性发展机遇。

从人口密度来看,中山的人口密度为1895 人/平方千米,珠海为1165人/平方千米,江门为487人/平方千米,而深圳为6484人/平方千米;从居住成本来看,珠海的商品房价格为2万—5万元/平方米,江门为11800元/平方米,中山南朗镇为14000元/平方米,而对岸的深圳南山区房价动辄10 万元/平方米甚至20万元/平方米;从医疗条件来看,珠海每千人拥有医师数3.11 人,而深圳为3.01 人;从教育资源来看,2019 年深圳普通高校毕业生人数为2.59 万人,而珠海为3.8 万人;从消费水平来看,深圳人均消费支出中用于居住的支出为12609 元,珠海为9347 元,中山和江门分别只有5111 元和4384 元。优美的自然环境,相对较低的人口密度,相对较低的居住成本,相对轻松的就业和生活压力,以及良好的文化、教育、医疗条件,使得珠江西岸城市高级要素比较优势越来越明显,并形成持续吸引要素和产业流入的巨大“势能差”。

从发展空间来看,中山面积1783.67平方千米,与珠海面积相当,而江门面积达9506.92平方千米,发展腹地广阔,这与大开发之初的上海浦西、浦东相似,彼时浦西老城区人口密集、街巷狭窄,工厂与居住混杂,腾挪余地很小,但人才、技术、基础设施等各项要素完备,轻工业、重工业基础领先国内;而浦东却腹地开阔,一旦得到相关政策支持,就迅速发展成为高级生产要素和新产业聚集之地。

改革开放以来,中国很多地区都享受到了生产要素自由流动的增长红利,无论是消除道路不通、海洋阻隔等物理方面的要素流动障碍,还是消除政策、法律等制度障碍,都会因为“势能差”而带来一波又一波的要素和产业流动红利。对于珠江东岸和西岸而言,既无制度差异,也无文化差异,因而正在累积的交通便利条件就犹如打开了人才、资金、技术、产业等流动的“堤坝”,大坝两边原有的“势能差”势必导致巨大的要素流动和增长红利。

从产业辐射来看,深圳、广州的很多加工装配环节持续向附近城市转移,一些技术含量较高的研发、设计、制造环节也需要在扩散过程中寻找更有效率的组合。从要素溢出来看,不仅人才要素已经开始向周边溢出,技术、资金、企业家都需要沿着边际生产力寻求更高的要素回报。随着人才、要素和产业流动带来的“区域趋同”,可以想象,20年以后,珠江东岸和西岸就像今日上海的浦西和浦东,除产业和企业的差异外,在经济发展水平、生活水平上必将日益趋近。如何在上述“区域趋同”的过程中,利用好珠江西岸的区位优势,不仅是粤港澳大湾区内企业面临的重大机遇,也是摆在全国投资者面前的重大投资机遇。

四、粤港澳大湾区西岸城市的历史机遇和新发展战略

以珠海为代表的珠江西岸城市,集各种区位优势、要素禀赋于一身,又正值新时代各种新业态风云际会,正在获得像当初上海浦东那样的巨大发展良机——虽然从增速上未必能上演浦东开发从几十亿元到1.3 万亿元的GDP 增长百倍的故事,但是其未来几年的经济总量增长必不会小于浦东,如果再考虑到新时代探索高水平对外开放的作用和对探索“一国两制”实践的政治意义,新区位优势、新增长极和新要素动态比较优势带来珠江西岸经济区的综合影响可比当初的浦东开发。

1.北向扎根,东向借力,南向支持

新时代探索高水平对外开放,试验田的地理空间要足够大,实际影响的市场要足够大,形成的产业集群要足够大,政治影响和国际影响要足够大。只有用珠江西岸经济区的腾飞来切实促进并改善澳门的经济发展、社会繁荣、提高其国际影响力,才能彰显“一国两制”的制度优势。2021 年4 月召开的粤港澳大湾区建设领导小组会议再次强调了建设粤港澳大湾区对于丰富“一国两制”、深化改革开放的重大意义,专门提到做好加快横琴粤澳深度合作区建设这篇大文章。

如果把新时代粤澳深度合作区对外开放的设想和探索扩大到珠江西岸经济区,把珠江西岸城市的新地理区位优势、新要素动态比较优势和多年来与澳门探索粤澳深度合作的成果相结合,将有利于珠江西岸更好地承接来自珠江东岸增长极、珠江北岸增长极的产业辐射和要素溢出。一旦这些产业辐射和要素转移在珠江西岸形成产业协同的外部性或“乘数效应”,必将产生新的技术成果、新的产业集群和市场聚集效应,进而对粤港澳大湾区的区域平衡和产业协调发展起到重要作用——不仅将促进珠江西岸经济区的经济发展,而且可以探索成为高水平对外开放的试验田和新高地。

珠海和粤港澳大湾区西岸城市已形成了新的区位优势,拥有了高级生产要素优势,又到了做出战略选择的历史关头。粤港澳大湾区西岸城市的资金、技术、人才等要素来源并不在南向,而是已有的深圳—香港、广州—佛山两个增长极。如果依然将眼光囿于南向,就可能再次错过战略调整的窗口期。从粤港澳大湾区西岸城市的区位和产业优势来看,中山的翠亨新区和珠海的唐家湾,既拥有直通深圳的交通便利,又有人才和发展新产业的优势,都是对接深圳—香港增长极或广州—佛山增长极的重点高新技术开发区,应该给予重点支持。粤港澳大湾区西岸城市只有北向扎根和东向借力,才能更好地南向支持澳门的经济适度多元化,为“一国两制”实践探索做出更大贡献。

2.产业错位发展,打造粤港澳大湾区西岸特色软产业群

粤港澳大湾区西岸城市不仅在制造业供应链的完备程度上不及东岸的深圳、东莞或北岸的广州、佛山,在集成电路、新材料、新能源等新产业集群方面,与上海、北京、合肥、南京、成都等地相比也已经失去先机。因此,该地区在产业选择上既不应当继续邯郸学步,模仿广州、佛山、深圳、东莞的优势产业,也不应当再拷贝其他城市规划中通用的产业模板。相反,不但要刻意避免与粤港澳大湾区东岸、北岸城市形成竞争,而且还应该主动错位发展,支持粤港澳大湾区东岸、北岸的优势产业,并与其形成互补关系,共同构成粤港澳大湾区完整的产业生态群。按照这样的原则选择的产业,仍然可以找到若干千亿级的产业集群,并助力粤港澳大湾区形成数万亿级消费中心和全球要素的强大引力场。例如,以通用航空产业、智能驾驶、无人机、无人船等为代表的新产业,可以为粤港澳大湾区东岸、北岸的新产业提供广阔的应用场景,孕育着万亿的市场机会;以智能制造、软件开发为特色的软产业集群不但与粤港澳大湾区东岸、北岸的高端制造业形成互补,也有数千亿产值的规模;以生物医药、健康养老、教育培训等为代表的软产业,不但有广阔的市场前景,还可以弥补粤港澳大湾区的产业短板,更好地支持粤港澳大湾区东岸、北岸增长极的发展;以珠海情侣路、长隆国际海洋度假区、百岛旅游资源为特色的旅游和会展产业,不但不会与粤港澳大湾区其他城市形成竞争,而且与澳门等地互补,有利于粤港澳大湾区打造万亿级的消费中心,助力粤港澳大湾区形成全球要素的强大引力场。

3.依托新区位比较优势和新要素比较优势,找准珠江西岸开发的新起点

在上海浦东开发的过程中,陆家嘴地区作为标志性的地域和开发起点,起到了非常重要的作用。如果把珠江西岸比作20 世纪90 年代的浦东新区,那么真正可以比作陆家嘴的,其实是位于珠海和中山之间、深珠城际铁路的起点——唐家湾。

从区位优势分析,唐家湾往北可直通百千米外的广州,京珠高速、广珠城际轨道贯穿而过;深珠通道建成后,将与深圳实现半小时交通;目前从唐家湾绕道虎门大桥驱车前往深圳还需要两个小时,但2024年深中大桥建成通车后,一小时可达深圳宝安国际机场;正在规划的深珠城际铁路开通后,从唐家湾可一站通往深圳南山区;从唐家湾向南沿情侣路是澳门及拱北口岸,可经港珠澳大桥前往香港。由此可见,唯有唐家湾,才是地理区位上向东、向北、向南发展的中心,其对珠海、中山、江门的辐射作用也最大。

在产业方面,作为珠海高新技术开发区的主体部分,唐家湾很早就被确定为科技创新海岸,是国家和广东重点支持的软件及集成电路产业发展基地,坐落着国家级软件园、国家火炬计划软件产业基地、国家集成电路设计基地、金山软件园、南方软件园等产业园区,已经吸引了金山办公、魅族、YY等企业,具备良好的软产业集群发展基础。在高素质人才方面,唐家湾周围现已有中山大学、北京师范大学珠海校区、北京理工大学珠海学院、北京师范大学—香港浸会大学联合国际学院等多所知名高等院校,成为珠江西岸人才资源最集中的地区。

除区位优势、产业优势、人才优势外,唐家湾还是自然环境优美、人文底蕴深厚,宜居、宜游的风水宝地。北倚青葱翠绿的凤凰山麓,面向浩瀚的南海,山色水影交融,风景迷人。作为中国近代史上很早就对外开放的古镇,这里走出了开平矿务局和轮船招商局创办人唐廷枢等近代名人,在当时的海外,唐家湾的知名度甚至不低于广州。当然,唐家湾的大排档等美食也非常有名,就像珠海人常说的“吃在唐家湾”。

因此,说唐家湾是天下难得的宜居、宜游、宜学、宜业之地,并非虚言。按照广东省委、省政府“强化珠江口西岸都市圈与广州都市圈、深圳都市圈协同发展,规划建设深珠合作示范区,推动珠江口东西两岸融合互动发展”的指导思想,唐家湾无论从区位优势上,还是从自然环境、生活环境、人才、文化、产业优势上,都是未来珠江西岸大发展的龙头。开发好唐家湾,就像20世纪90年代开发陆家嘴,对整个珠江西岸发展将有至关重要的引领作用。

此外,可比照浦东开发,设立大湾区西岸经济新区,并考虑实施以下先行先试的改革政策。第一,由人力资源和社会保障部、国家移民管理局支持,将珠江西岸新区打造成吸引全球人才的改革试验区,对全球范围内符合标准的高端人才给绿卡、给补贴,移民珠江西岸新区5年以上,可在全国各地落户。第二,由教育部支持,将珠江西岸新区打造成12年义务教育改革试验区,探索由9年义务教育向12年义务教育转变的措施和办法。第三,由国家发展和改革委员会、工业和信息化部支持,通过减免税收、提供基础设施等方式,推动全球大数据、云计算公司在珠江西岸新区落户,将珠江西岸新区打造成大数据开发利用试验区。第四,由国家发展和改革委员会、工业和信息化部支持,在珠江西岸先进装备制造产业带的基础上,打造“两化融合”试验区。第五,由国家发展和改革委员会、科学技术部、工业和信息化部支持,在珠江西岸新区建设“专精特新”科技中小企业发展聚集区。第六,由国家卫生健康委员会、人力资源和社会保障部及民政部支持,在珠江西岸新区建设健康养老产业示范区,尤其以退休教育工作者、退休科技工作者的康养为突破口,对养老产业、银发产业提供特殊政策。第七,由中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、财政部支持,在珠江西岸新区建设“天使、种子、私募、公募、并购”投资体系,支持新经济发展的示范区。第八,由中国人民银行、中国银行保险监督管理委员会、国家外汇管理局支持,在珠江西岸新区尝试“资本项目可兑换”试验项目和跨境理财、资产管理“沙盒试验区”。第九,由国家发展和改革委员会、文化和旅游部、国家广播电视总局支持,在珠江西岸新区尝试允许外资投资“广播电视节目制作经营(含引进业务)”“电影制作、发行、院线以及电影引进”“文艺表演团体”等业务,打造文化娱乐产业发展先行试验区。

注释

①叶志卫,罗实宜:湾区扬帆正当时——粤港澳大湾区经济总量超11万亿元,《深圳特区报》2021年4月22日。②珠海:前10月实际吸收外资逾20亿美元,总量排名全省第三,《珠海特区报》2020 年11 月24 日。③张程:深圳累计设立外商投资项目超9 万个,实际使用外资近1200 亿美元,《深圳特区报》2020年9月17日。