美国通胀快将见顶中国通胀缓慢爬升

2021-11-17卧龙

卧龙

看看新闻报道:美国劳工部公布10月国民消费价格指数(CPI)按年上升6.2%,是自1990年以来最高数据。美国总统拜登称扭转通胀乃当务之急。CPI上升幅度较大,主要是能源成本按月急升4.8%,按年飚升30%。美国二手车市场升温,售价按月升2.5%,全年上升26.4%。美国楼市炽热,楼价按月升0.9%。

基于此,美联储宣布每月国债购买规模由800亿美金降至700亿美金,并且希望于明年年中结束买债计划。主席鲍威尔重申缩债与加息时间并无关联,若认为通胀产生威胁,将毫不犹豫采取行动。桥水基金瑞达利欧在美国通胀创1990年以来新高之际警告称:投资组合的价值增长并不真实地意味着财富的增长。人们误以为,资产价格上涨意味着自己正变得富裕,他们忽视了自己的购买力正在被(通胀所)侵蚀。

消费物价指数CPI并不等于通胀,樓价长期飚升、M2长期膨胀,其影响远远大于CPI上升。美国自1980年代中期以来,CPI长期处于较低水平,主要得益于制造业不断外流——发达国家基本如此——2008年全球金融海啸期间2009年一度出现通缩(CPI按年升幅为负值),到2015年再度出现轻微负值CPI,以及去年初CPI录得接近零值数据(疫情影响)。但此后,CPI走势变得“发疯”,持续飚升,直至上个月CPI按年急升6.2%。30年未出现如此“高”之数据,当低通胀变成习惯,事实上,商品价格20年底部周期结束,物价上升十分正常。

然而,CPI上升并非需求爆发所致,而是供应紧缺及商品运输不畅,从而引发价格上升。Covid-19疫情令原材料生产国供应减少,而疫情要求检疫程序繁琐令供应变慢,此等情形令价格唯有上升。例如美国四成海运集装箱经由洛杉矶港及长滩港入境,但目前两港口外等待入港卸货轮船超过70艘,但疫情之前两家港口一直很畅顺,并无堵塞现象。计算一下:平均一艘远洋巨轮所载集装箱,大约需要8000部大货卡,70艘货轮需要56万部大货卡拉货。目前两家港口每日能装载60部卡车,如此计算,岂不是永远都无法卸完货物?

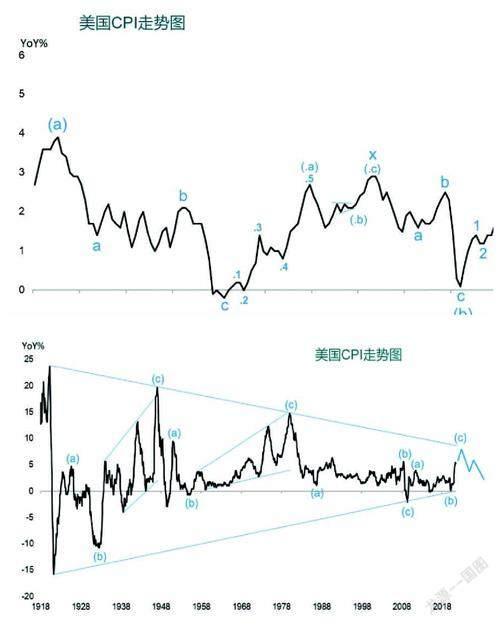

非也!山重水复疑无路,柳暗花明又一村。基本面无法想通,看看走势图,局面豁然开朗。2020年低位以来,美国CPI走势呈现一组5浪推动上升,十分清晰,目前正进入第5小浪上升之中。第5小浪可以看升几何?

回顾美国CPI自1914年以来走势,大致上呈现类似震荡三角形模式。1920年最高+24%,之后急跌至-16%以下。1940年代曾经再次上冲+20%水平,之后又出现通缩。当1980年代初CPI再冲高位,此时只能摸+15%矣。将3个高点连一直线延伸至今,阻力位介乎8%至9%之间,不能再多矣。考虑到美国人最狂热消费时段为圣诞节,因此,未来三个月将是这一组5浪上升终点出现之处。

1921年低点至1947年高点,CPI走势为一组3浪上升,划分成(a)(b)(c),其中浪(c)为倾斜三角形,(c)浪5出现“翻越”现象。1948年低点至1980年高点,CPI走势仍然为一组(a)(b)(c)3浪上升,其中子浪(a)及子浪(b)急升急跌,子浪(c)又是一个扩张性倾斜三角形,并且受制于1920年高点与1947年高点连线阻力。1980年高点至2009年低点,CPI下跌走势依旧是3浪模式,锯齿型态。其中子浪(b)由1987年反复震荡至2008年,长达21年时间,与上两个子浪(b)简单型态构成“交替”。

2009年以来,美国CPI走势脱离不了3浪模式。2009年低点至2011年高点为子浪(a),2011年高点至2020年低点为子浪(b),2020年低点至今为子浪(c)。其中,子浪(b)型态为abc-x-abc,第一组abc由2011年跌至2015年,2015年低点升至2018年高点为间隔浪x,2018年高点跌至2020年低点为第二组abc。子浪(c)一组5浪上升,型态之清晰艾略特再世亦会叹为观止!

很明显,CPI此轮升势将最多在8%至9%之间结束,亦可能更低。为了中期选举,拜登政府必定会全力以赴遏制通胀,比如呼吁欧佩克组织增加石油产量,若不响应便会大量抛售原油储备。去年油价暴跌,市场看死油价将长期处于低位,因为电动车销量暴增;而今年油价飚升,市场又纷纷看高油价,美国投行纷纷看升油价至100美金,但去年则看低至长期处于20美金水平。正如2009年CPI出现负值,2008年11月时,美联储副主席科恩表示美国经济萎缩至少持续半年,应当积极防范通缩风险。如今CPI升至30年新高,市场则惊呼高通胀。人类面对市场变化,总是从一个极端走向另一个极端。然而波浪理论分析结果却是,当前美国通胀“很快”出现高点,并从高点持续下跌,高通胀不会是一个时期,而只是一个“高点”。当你看到美国港口货物堆积如山且眼看着一辈子亦无法卸载完毕时,将是物流链最困难时间。

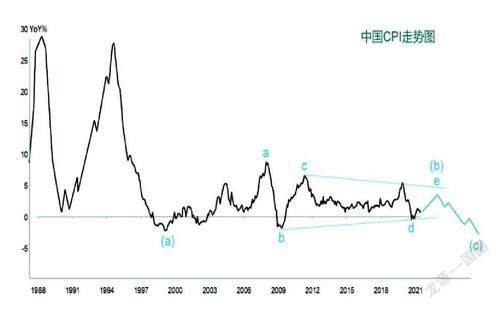

美国面对“高通胀”之时,中国CPI则维持较低水平,尽管PPI高涨。中国CPI于1980年代及1990年代两次高达+25%以上高峰之后暴跌,1998年出现通缩。当年我在文章中讨论通缩时,整个市场几乎无类似讨论,因为绝大部分人仍然活在前面两次高通胀恶梦之中。若将1994年CPI高点至1999年低点看作浪(a),则1999年低点至今仍然运行在水平三角形浪(b)之中。其中1999年低点至2007年高点为三角形子浪a,2007年高点跌至2009年低点为子浪b,2009年低点至2011年高点为子浪c反弹,2011年高点跌至2020年低点为子浪d,2020年低点至今进入三角形子浪e最后反弹。当反弹结束,水平三角形浪(b)完结后,中国CPI将进入一个(c)浪下跌,最低目标是跌破1999年低点水平——哪怕是跌破一点点。不过,此是长期预测,短期中国CPI运行三角形子浪e反弹,表明通胀有一点压力,但料不会升破2011年高点——即过不了5%。中国CPI缓慢爬升,有赖于PPI背后推动,而人口增长疲弱,制造业生产力维持强劲,供求关系下,令CPI不会有很大上升。当PPI推动力减弱,CPI便会回落,届时便是子浪e结束之时。