生活垃圾焚烧发电补贴新政解读

2021-11-17吴昊李凯王洋

吴 昊 李 凯 王 洋

(中国恩菲工程技术有限公司, 北京 100038)

0 前言

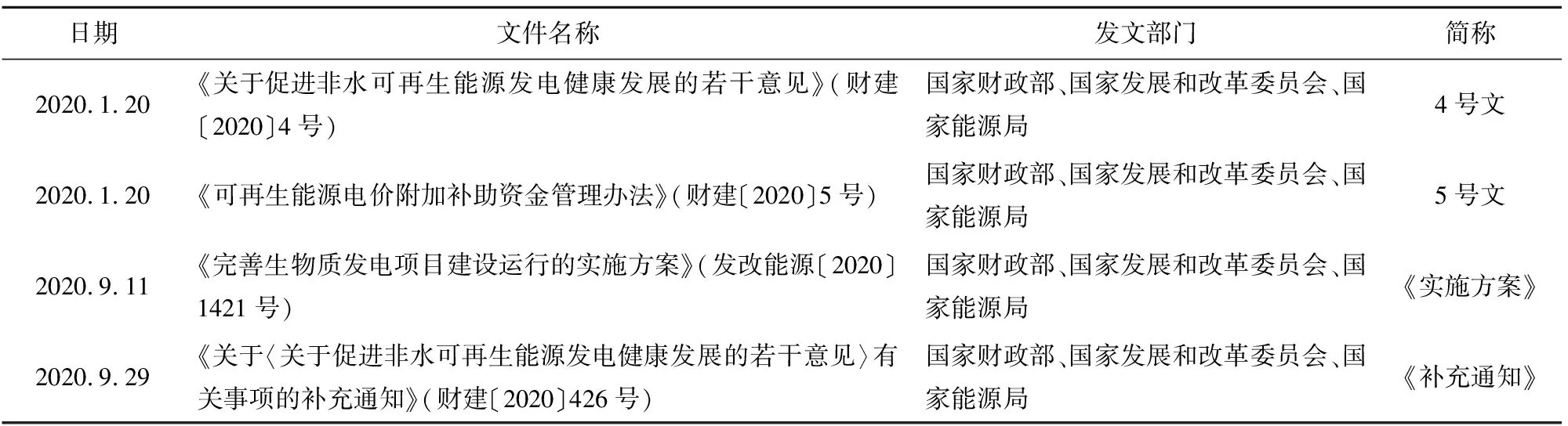

根据相关机构的统计,我国2020年全年生活垃圾焚烧发电项目建设投资总额同比下降约30.7%;而在此之前,生活垃圾焚烧发电行业处于持续高投产状态,2017—2019年的生活垃圾焚烧发电项目规模同比增长2.4倍,年复合增长率接近20%[1]。2020年,生活垃圾焚烧发电行业在历经多年高速发展之后首现“降温”迹象,可见 2020年财政部、国家发展和改革委员会和国家能源局联合下发的一系列影响生活垃圾焚烧发电电价补贴的新政策(表1),给生活垃圾焚烧发电行业带来一定的冲击。

表1 2020年出台的补贴新政相关文件汇总

国家补贴历来是生物质发电企业收益的重要组成部分,此次国家补贴退坡政策出台,市场一直担心的国家可再生能源基金(约0.2元/kW·h,各地方因脱硫燃煤机组标杆上网电价不同而略有不同)逐渐取消,对生活垃圾焚烧发电项目盈利构成一定的负面影响。

本文介绍了新政下的补贴方式、项目全生命周期补贴电量、绿证交易,并以实际案例按照新政下的补贴方式计算补贴金额。

1 新政下的补贴方式

2012年,国家发展和改革委员会确定了现行的生活垃圾焚烧发电行业补贴电价。生活垃圾焚烧项目在吨垃圾发电量280 kW·h以内(按其入厂垃圾处理量折算),全国统一垃圾发电标杆电价为0.65元/kW·h,由当地脱硫燃煤机组标杆上网电价、省级电网负担(以下简称“省补”,0.1元/kW·h)和国家可再生能源电价附加基金负担(以下简称“国补”)三部分构成[2]。新政将改变实行多年的电价补贴方式,4号文首先提出“根据可再生能源发展规划、补助资金年度增收水平等情况,合理确定补助资金当年支持新增项目种类和规模”的“以收定支”原则。

1.1 存量项目维持现行发电标杆电价0.65元/kW·h

4号文、5号文首次以发文日期为分界线,将垃圾焚烧发电项目划分为存量项目(2020年1月20日前并网)及新增项目(2020年1月20日后并网),并规定存量项目按前七批名单处理直接纳入补贴名单。第七批补贴名单的发布时间是2018年6月。2020年,国家在发布《关于加快推进开展可再生能源发电补贴项目清单审核有关工作的通知》(财办建(2020)70号)后摸清企业情况,在存量项目抓紧入库的要求下,陆续公布了九批补贴名单(最晚并网时间2019年6月1日)。据悉,在补贴新政策发布之前完成并网但未进入补贴名单的存量生活垃圾焚烧项目会逐步进入补贴清单[3]。

1.2 2020年内并网的新增项目抢占15亿元补贴额度

2020年1月20日(含)以后全部机组并网的当年新增生物质发电项目可申请2020年的中央补贴,纳入补贴范围的项目的补贴总额达到2020年中央新增补贴资金额度15亿元后,不再继续当年申报。2020年11月,国家能源局发布的《关于公布2020年生物质发电中央补贴项目申报结果的通知》(发改办能源〔2020〕865号)确定了纳入2020年中央补贴的项目名单。

1.3 2020年内开工的新增项目补贴由央地分摊

2020年已并网但未纳入当年补贴规模的项目(超过2020年新增补贴资金额度)及2021年起新并网(2020年内开工)纳入补贴规模的项目的补贴资金由中央和地方共同承担,分地区合理确定分担比例,中央分担部分逐年调整并有序退出。但至于该类项目是否属于存量项目,仍然按照老标准(0.65元/kW·h)补贴,文件并未明确,大部分人认为该类项目的补贴将维持老标准,但国补、省补的比例待定,且国补有序退出[4]。

1.4 2020年内未开工的新增项目竞价上网

2021年1月1日起,规划内已核准但未开工以及新核准的生物质发电项目全部通过竞争方式配置并确定上网电价。也就是说,竞价上网范围目前并不包含已开工项目(当然,开工与否本身就是个难以界定的模糊阶段),即2020年已开工、2021年新并网的项目补贴执行“央地分摊”政策。关于此条内容的实施细则尚未出台,可能会在一定程度上改变生活垃圾焚烧发电项目现有的盈利模式及具体招投标内容。

2 项目全生命周期补贴电量

补贴新政规定了享受补贴的电量上限,即项目全生命周期补贴电量,其计算公式=项目容量×项目全生命周期合理利用小时数。生活垃圾焚烧发电项目全生命周期合理利用小时数为82 500 h,超过项目全生命周期补贴电量的部分不再享受电价补贴。同时,自项目并网之日起满15年后,无论项目是否达到全生命周期补贴电量,不再享受中央财政补贴资金,核发绿证准许参与绿证交易。

享受补贴电量上限的规定是针对新增生物质发电项目还是针对存量生物质发电项目,文件描述的并不明确。有分析认为,此次印发的补充通知涵盖生物质发电所有项目,无论新增项目还是存量项目均有效。

3 绿证交易

我国绿证交易市场并不活跃。据绿证认购平台显示,截至2020年10月,风电绿证累计核发23 686 234个,累计交易量为38 996个,交易活跃度0.16%;光伏绿证累计核发3 845 828个,累计交易量为166个,交易活跃度0.004 3%。当前绿证市场购买积极性不高,因为现阶段推行的绿证自愿认购制度,暂时没有相应的激励机制或强制配额机制,但不能排除未来几年国家将进一步出台绿证配额政策,以促进非水可再生能源绿证的市场消化。绿证市场依然不够成熟,未来规模有多大、绿证价值多高,都是未知数。

4 案例分析

以河北省某生活垃圾焚烧发电项目为例,该项目一期工程设计规模为1 200 t/d,建设2台600 t/d机械炉排炉,1台额定功率25 MW的凝汽式汽轮机和1台额定功率30 MW的发电机,正常运营年份的上网电量为15 178.67×104kW·h。该项目已列入省级垃圾焚烧发电专项规划,并于2020年核准完成,取得施工许可证。当地燃煤发电上网基准价为0.372元/kW·h。

4.1 按“2020年开工的新增项目补贴由央地分摊”计算

根据上文补贴方式分析,该项目适用于“2021年起新并网纳入补贴规模的项目补贴资金由中央地方共同承担,分地区合理确定分担比例,中央分担部分逐年调整并有序退出” 。即可理解为该项目属于存量项目,按照老标准(0.65元/kW·h)获得补贴,但国补、省补的比例待定,且国补有序退出。因此,新政对项目的影响在于“项目全生命周期补贴电量”。

4.1.1 项目全生命周期补贴电量完成后国补取消

1)首先,要判断项目触及补贴电量上限(82 500 h)和15年运营期这两个国补取消条件的先后次序,以确定可享受的国补年限。

项目全生命周期补贴电量=25×103×82 500=20.63亿kW·h。

补贴额度=(0.65-0.372-0.1)×20.63=3.67亿元。

补贴期限内(最多15年),项目若想拿到20.63亿kW·h的补贴电量,需累计处理生活垃圾=20.63×108÷280=736.6万t,则需日均处理垃圾量1 345.4 t[5]。因此,要在补贴期限内全部获得补贴电量需要超烧。如不考虑超烧,则15年内不会达到项目全生命周期补贴电量,即享受补贴的电量可按照15年计算。

2)其次,计算享受国补年限内的补贴额度。

按照设计规模,补贴期限内项目实际可享受补贴额度(国补)=1 200×365×15×280×(0.65-0.372-0.1)=3.27亿元。

现行财务测算模式下的补贴额度(运营期28年的国补)=1 200×365×28×280×(0.65-0.372-0.1)=6.11亿元。

则项目全生命周期补贴电量政策下,该项目可享受的补贴额度较现行财务测算模式补贴(运营期28年的国补)少2.84亿元。

3)最后,测算为达到基本相同的经济状况,地方政府负担的垃圾处理服务费变化。

为达到基本相同的经济状况,政府需最多支付2.84亿元(绿证交易或可增加部分收入,但现阶段交易价值不明显)。按照后13年运营期分摊计算,后13年垃圾处理服务费需增加49.84元/t。

4.1.2 项目全生命周期补贴电量完成后省补与国补一同取消(极端情况)

参照4.1.1中的计算方式,按照设计规模,在补贴期限内项目实际可享受补贴额度(国补+省补)=1 200×365×15×280×(0.65-0.372)=5.11亿元。

现行财务测算模式下的补贴额度(国补+省补,运营期28年)=1 200×365×28×280×(0.65-0.372)=9.54亿元。

则项目全生命周期补贴电量政策下,该项目可享受的补贴额度较现行财务测算模式下的补贴额度(国补+省补)少4.43亿元。

为达到基本相同的经济状况,政府方需最多支付4.43亿元(绿证交易或可增加部分收入,但现阶段交易价值不明显)。按照后13年运营期分摊计算,后13年垃圾处理服务费需增加77.84元/t。

4.2 按“2020年内未开工的新增项目竞价上网”计算

假设项目还适用于“2021年1月1日起,规划内已核准未开工、新核准的生物质发电项目全部通过竞争方式配置并确定上网电价”。

相比于标杆电价0.65元/kW·h,竞争上网电价每降低0.1元/kW·h,每年减少的售电收入=1 200×365×280×0.1=1 226.4万元。为达到基本相同的经济状况,政府支付的垃圾处理服务费需增加28元/t。

如新增竞争上网项目亦适用于“项目全生命周期补贴电量”,则后13年政府支付的垃圾处理服务费参照4.1中的情况。

河北地区燃煤发电上网基准价在全国范围内属较低水平,仅补贴电量规定上限一项将造成项目较现行财务测算模式下的补贴额度(国补)减少2.84亿元,28年运营期年均收入减少1 014万元,运营期内年均收入降幅约7%,内部收益率IRR减少约1%。

5 结束语

综上所述,生活垃圾焚烧发电新增项目将在“以收定支”的大原则下确定补贴方式,未来竞价上网将成为主流方式,存量项目将在达到项目全生命周期补贴电量后(最长15年)参与绿证交易,现阶段交易价值不明显。国家补贴历来是企业收益的重要组成部分,国补退坡给垃圾发电行业带来一定冲击,尽管目前部分生活垃圾焚烧发电新中标项目的中标价攀升(1)根据北极星统计,统计范围内2018年度全国共开标87个生活垃圾焚烧发电公招项目,平均垃圾处理费用成交单价66.7元/a;2019年80个生活垃圾焚烧发电中标项目的垃圾处理费用平均单价为69.7元/a,较上年增幅4%;2020年69个生活垃圾焚烧发电项目的垃圾处理平均单价为76.8元/a,较上年增幅10%,增幅明显高于2019年。,试图对冲国补取消风险,或在特许经营协议中设置对国补退坡相关协商机制的条款,保障项目收益。但需要注意的是,国补退坡完全转嫁为地方政府的垃圾处理服务费支出应该不是政策制定的初衷,地方政府的支付意愿与支付能力值得警惕,将倒逼生活垃圾焚烧发电企业降本增效,推动行业进一步整合集约。