经济政策不确定性与股票收益及波动的双向影响效应

——基于TVP-SV-VAR模型的实证分析

2021-11-16陈文静舒梦兰

陈文静,舒梦兰,何 刚

(1.暨南大学 经济学院,广东 广州 510632; 2. 广东财经大学 经济贸易学院,广东 广州 510632)

一、引言

次贷危机使得中美等国经济受到极大冲击,美国表现为GDP负增长、失业率上升、流动性缺失,中国则出现出口下滑、经济增长放缓等现象。为应对危机,美国采取了公开市场操作、降低基准利率、降低贴现率等多种扩张性货币政策,还运用了创新型流动性管理工具、经济刺激方案等。然而一系列刺激政策之后,经济复苏仍然缓慢,这引起了学者们的关注。国际货币基金组织(IMF)在2013年的《世界经济展望报告》中指出,财政、监管和货币政策的不确定性会导致企业和家庭减少投资、雇佣和消费,进而导致世界经济复苏缓慢。同时,也有很多学者研究了经济政策不确定性对经济增长、通货膨胀、投资、消费、就业和资本市场等方面的影响,如Baker和Bloom(2011)[1]通过研究发现美国2008年经济危机之后,国内政策不确定性过高导致企业与家庭的投资、消费缩减,经济复苏缓慢,具体表现为:GDP缩减2.3%、投资缩减14%、失业人口增加230万。Gulen 和 Ion(2016)[2]发现经济政策不确定性与公司投资之间存在强烈负相关关系。Arouri等(2016)[3]发现美国经济政策不确定性的增加会显著降低股票收益率。Liu等(2017)[4]发现美国经济政策不确定性对股市波动性有显著正向影响。近年来,我国学者也对经济政策不确定性展开了大量研究。如金雪军等(2014)[5]研究发现经济政策不确定性冲击对实体经济以及资产价格具有负面影响。饶品贵等(2017)[6]发现经济政策不确定性升高导致企业投资显著下降。

经济政策不确定性是指有关财政、货币和监管政策等的立场、执行方式和执行力度等的不确定所造成的经济风险。从内部环境看,我国经济目前正处于结构调整和转型升级的关键时期,政府频频采取各类政策组合,如“一带一路”“互联网+”、降准降息、雄安新区建设、“中国制造2025”等,这些政策在未来的执行情况均具有不确定性。从外部环境看,我国正面临中美贸易争端,未来走向尚不明朗,这给我国经济稳定发展带来了很大挑战。在内外部环境严峻的压力下,我国的经济政策不确定性达到了前所未有的高点。从数据上看,2007年底至2008年底,经济政策不确定性指数从94点上升到233点,上涨148%;同期上证指数收益率从7.7%下降到-2.7%,上证指数波动率从7%上升到10%,期间还达到15%。2018年1月,经济政策不确定性指数为123点,而到2018年12月,经济政策不确定性指数高达929点,上涨655%;同期上证指数收益率从5.1%下降到-3.7%,上证指数波动率从2.8%上升到9.7%。由此可见,经济政策不确定性与股票收益及波动之间存在着很强的关联性,我国在次贷危机、欧债危机和2015年股灾以及中美贸易战发生时,经济政策不确定性均有突增现象,经济系统很可能发生了结构性突变,并且经济政策不确定性快速上升之时也是上证指数收益下降之时。根据实物期权理论,在投资不可逆情况下,不确定性加大时,决策者为避免犯错会持观望态度,等待经济形势更明朗时再做出投资决策,因此经济政策不确定性的提高会使企业推迟投资,从而导致实体经济下滑,股市流动性减弱,短期内股价下跌。可见,经济政策不确定性可能通过影响公司投资进而影响股市。我国政策制定者通常将股市作为判断经济走势和决策的重要依据,常常调整政策以应对加剧波动的股市,因此股市的变化情况会对政府经济政策的出台有着多种渠道的直接或间接影响。

鉴于上述分析,本文的研究想要回答的问题是:经济政策不确定性是否会对股票收益及波动产生影响呢?股票收益的波动是否又会对经济政策的不确定性产生作用呢?它们之间的影响机制和作用机理又是怎样的?深入分析这些问题对探究股价波动的影响因素、投资者构建投资组合、政府防范金融市场系统性风险和加强市场监管以及稳定股市发展具有现实意义。

二、文献综述

(一)经济政策不确定性对股票收益影响效应研究

在Baker等(2012)[7]发布经济政策不确定性指数后,国外学者大多采用该指数来研究经济政策不确定性与股票收益之间的关系,得出的结论多是经济政策不确定性的增加会导致股票收益下降,并且两者之间可能存在双向影响。在经济政策不确定性对股票收益单向影响研究方面,Sum(2012)[8]运用线性回归模型研究发现,欧洲经济政策不确定性的变化对欧洲大部分国家的股市收益具有负向影响。Sum(2013)[9]运用VAR模型考察了美国经济政策不确定性的变化是否是印度尼西亚、马来西亚、菲律宾、新加坡和泰国股价变化的原因,结果表明美国经济政策不确定性的变化对这五个国家的股市回报率有负面影响,并且美国经济政策不确定性的变化是新加坡和马来西亚股票市场收益率变化的格兰杰原因。Kang和Ronald(2013)[10]研究发现经济政策不确定性的上升是股市收益下降的格兰杰原因,经济政策不确定性意外增加会对股票收益产生显著的负面影响。Donadelli(2015)[11]采用VAR模型研究发现,当亚洲股市呈现牛市时会使美国经济政策不确定性下降。Arouri等(2016)[3]使用马尔科夫转换模型将经济政策不确定性区分为正常波动、高波动和极端波动时期来研究其对股票收益的影响,结果表明政策不确定性的增加会显著降低股票收益率。Raza等(2018)[12]运用改进的分位数回归法研究经济政策不确定性与股票溢价之间的关系,发现股票溢价与EPU之间存在负相关关系,在极端时期这种表现更明显。Guo等(2017)[13]采用分位数回归法研究发现,在G7国和金砖五国中,除英国和法国外,其他国家的经济政策不确定性会使股票收益下降。我国学者对这方面研究甚少,金雪军等(2014)[5]运用增广因子向量自回归模型(FAVAR)研究经济政策不确定性对宏观经济的影响,他认为政策不确定性会通过预期效应促使股票价格的下跌。林建浩等(2014)[14]的研究得出我国经济政策不确定性会在一定程度上提高预期收益率并降低当期收益率的结论。陈国进等(2014)[15]分析了经济政策不确定性影响股票资产定价的传导机制,认为经济政策不确定性会通过对政府决策、企业账面价值、习惯养成与风险偏好等的影响给上市公司股票价格带来影响。汪弘等(2018)[16]采用多因子模型研究发现经济政策不确定性对未来三个月的股市收益有显著正向影响。

也有研究表明,经济政策不确定性与股票收益之间可能存在双向影响。Sum(2012)[17]通过向量自回归模型(VAR)对欧元区经济政策不确定性与股票收益之间的关系进行研究,结果表明股票收益对经济政策不确定性具有正向响应,而经济政策不确定性对股票收益具有负向响应,并且格兰杰因果检验显示股票收益上升格兰杰引起经济政策不确定性下降。Li等(2016)[18]考虑到变量之间的时变关系,采用自助滚动窗口因果关系检验法,研究发现,中国和印度的经济政策不确定性和股票收益之间存在双向因果关系。Yang和Jiang(2016)[19]基于VAR和SVAR模型的研究结果显示经济政策不确定性和股票收益之间显著相关,但DCC-MGARCH模型却显示经济政策不确定性和股票收益之间的动态相关性很低。Wu等(2016)[20]使用自助面板格兰杰因果检验法(Bootstrap Panel Granger Causality)研究发现英国的经济政策不确定性是股票收益的格兰杰原因,而印度、意大利和西班牙的股票收益对政策不确定性有单向因果关系。

(二)经济政策不确定性对股票收益波动影响效应研究

在经济政策不确定性对股票收益波动影响研究方面,多数结果表明经济政策不确定性会加剧股票收益的波动。Pastor和Veronesi(2013)[21]研究发现,经济政策不确定性的提高加剧股市波动且不同股票间的相关性更强,而且该效果在经济环境恶劣的时候更加明显。Liu和 Zhang(2015)[22]使用八种波动率模型来研究经济政策不确定性对股市波动率的影响,结果表明较高的不确定性会导致市场波动显著增加。Baker等(2016)[23]用公司层面股价数据进行研究,发现经济政策不确定性与公司层面的股票收益波动呈现显著的正相关。Liu等(2017)[4]使用多重分形模型研究发现经济政策不确定性会加剧未来市场风险。Yu等(2018)[24]运用广义自回归条件异方差混频数据模型(GARCH-MIDAS)研究了全球经济政策不确定性(GEPU)对中国股市波动率的影响,结果表明GEPU与中国股市波动之间有显著正向关系,并且GEPU是中国股市长期波动的驱动因素。Balcilar等(2018)[25]使用非参数分位数因果检验法发现经济政策不确定性是马来西亚股市波动变化的原因,且也是韩国股市收益和波动变化的原因。我国学者雷立坤等(2018)[26]运用GARCH-MIDAS模型研究了经济政策不确定性对上证综指波动率的影响,发现EPU指数能够很好地解释我国股市波动的长期成分。陈国进等(2018)[27]运用面板数据回归模型研究发现经济政策不确定性会提高股票风险,并且政策不确定性对股票风险的溢出效应在经济萧条和改革幅度较大的阶段会显著增强。

也有学者发现股票市场的波动会影响经济政策不确定性的变化。Antonakakis等(2013)[28]对标普500市场收益、隐含波动率和经济政策不确定性的时变相关性进行了分析,结果显示增强股票市场的波动性会增加经济政策不确定性。我国学者陈国进等(2014)[15]采用EPU指数,建立BEKK-MGARCH模型研究发现,短期内股票市场波动与政策不确定性的波动之间存在双向溢出效应,而从长期来看,只存在股市向政策不确定性的波动溢出。

从上述文献可以看出,在研究视角上,我国学者多关注中国经济政策不确定性对股票收益及股票收益波动的单向影响,少有学者关注中国经济政策不确定性与股票收益及波动之间的相互作用。国外学者(Sum,2012[17];Antonakakis等,2013[28];Li等,2016[18])研究发现经济政策不确定性与股市之间存在双向作用。鉴于此,本文则侧重研究我国经济政策不确定性与股票收益及股票收益波动之间的双向影响效应和作用机制。在研究方法上,由于VAR模型的参数是不随时间变化的,无法反映经济政策不确定性与股价之间的时变特征。为了探究经济政策不确定性和股票收益及波动之间的影响关系及时变特征,本文借鉴学者Negro和Primiceri(2005)[29]以及Nakajima(2011)[30]的时变参数向量自回归模型(TVP-SV-VAR)定量考察经济政策不确定性与股票收益及波动之间的双向影响效应,鉴于该模型的待估参数、扰动项方差服从时变特性,且能够以灵活和稳健的方式捕捉到经济系统发生结构突变时经济变量之间的非线性关系,因此以期能深入分析我国经济政策不确定性和股票收益及波动之间的双向影响关系和非线性作用机制。

三、经济政策不确定性与股票价格的传导机制分析

经济政策不确定性与股票价格相互作用的传导机制至今还未形成系统理论,本文结合已有文献,从以下几个方面来进行阐述,以此作为本文的研究基础。

第一,经济政策不确定性会对股价产生直接作用。现代金融理论中的未来现金流折现估值法表明,股票价格是未来现金流量(预期分红)的净现值。该净现值受到两个因素影响,一个是预期未来股息,另一个是预期未来折现率。当经济政策不确定性增加时,市场参与者有忽视好消息的倾向,会对预期未来股息和折现率产生悲观预期,因此可能导致股价下跌[18][31]。另一方面,在较高不确定性的环境中,由于对未来形势更难以判断和预测因此投资者是风险厌恶型的,需要较高的股权风险溢价,这会导致股价上涨(Brogaard和Detzel,2015)[32]。在不确定性较高的环境下,政府出台的某些有助于恢复市场信心的经济政策往往会刺激积极的投资反应,这也会导致股价上涨[32]。因此,股票市场的表现可能会对经济政策不确定性产生负面响应,也可能产生正面响应。

第二,经济政策不确定性也会通过间接方式作用于股价,即通过企业投资和家庭消费的渠道影响股市。根据实物期权理论的观点,可以将家庭和企业的投资行为和消费行为看成是一种实物期权,决策主体可以获得这种期权以拥有在未来进行投资和消费的权力。在不确定性较高的环境下,由于未来经济形势不明朗,企业决策者会更加担心自己做出错误的投资决策,家庭也会担心未来自己的收入不稳定,因此期权的价值会升高,决策者会产生等待观望的态度,推迟投资和消费以便未来根据经济形势变化做出灵活决策。这就会导致实体经济下滑,股市流动性减弱从而股价下跌。

第三,经济政策不确定性还会通过油价变化这一间接渠道影响股票市场,原因是油价冲击对宏观经济来说至关重要,因此政策制定者会对油价冲击做出适当反应,从而引起经济政策不确定性发生变化,政策变化反过来又会影响原油价格。油价的变化会改变商品相对价格,对收入起到重新分配的作用,并影响预期通货膨胀率和预期实际利率,从而对预期折现率产生影响,并最终反映到股价的变化上[10]。

第四,股票市场的表现也会反过来影响经济政策不确定性,因为政府决策者有时不得不调整政策以应对股票市场暴涨暴跌现象,因此股票市场的波动性越大可能使经济政策的不确定性越大[18]。

根据以上传导机制分析可知,本国的经济政策不确定性与本国股市之间很可能存在双向影响。由于美国是领先的发达国家,我国投资者非常关注美国的政策信息以及经济状况,美国经济政策不确定性也会通过上述第一种渠道影响本国投资者对未来的预期,从而对本国股市表现产生直接影响。现有很多研究表明美国经济政策不确定性也会通过其他方式影响中国股市:第一,由于国际间贸易联系和金融联系的存在,外国的经济政策不确定性尤其是发达国家的经济政策不确定性会对中国的出口、汇率、长期利率和短期利率等经济金融变量产生影响,进而影响我国股票市场[33];第二,贸易联系和金融联系的存在使得美国经济政策不确定性与中国经济政策不确定性之间存在相互溢出效应[34-35],因此美国经济政策不确定性会通过中国经济政策不确定性间接与中国股市产生作用;第三,美国经济政策不确定性会通过上述渠道与美国股市之间产生相互影响,且各国的股票市场之间是存在相互溢出的,因此美国经济政策不确定性会间接影响中国股市。根据以上分析,本文将中国经济政策不确定性、美国经济政策不确定性与中国股市纳入研究框架来探索三者之间的关系。

四、TVP-SV-VAR模型

VAR模型自Sims(1980)[36]提出后就得到广泛应用,但该模型的系数和扰动项方差不随时间发生变化,无法刻画经济系统发生结构性突变时变量之间的非线性关系。Vegro和Primiceri(2005)[29]、Nakajima(2011)[30]对VAR模型进行改进,他们将其扩展为带有随机波动的时变参数向量自回归模型(TVP-SV-VAR),该模型能够以灵活和稳健的方式捕捉变量之间的非线性关系。实际上,TVP-SV-VAR模型是SVAR模型的扩张,其最大的改进在于允许参数时变。SVAR模型的基本形式设定如下:

Azt=P1zt-1+…+Pszt-s+υt,t=s+1,…,n

(1)

其中,zt是k×1维可观测向量,在本文中包括经济政策不确定性、收益率及波动率三个变量。A,P1,…Ps,是k×k维系数矩阵,υt为结构冲击,假设υt~N(0,∑∑):

(2)

其中,σi(i=1,…,k)是结构冲击υt的标准差。

参考Nakajima(2011)[30],假设A是一个下三角形矩阵,且主对角线元素为1:

(3)

将式(1)重写为简化的VAR形式:

zt=B1zt-1+…+Bszt-s+A-1∑εt,εt~n(0,Ik)

(4)

其中,Bi=A-1Pi,i=1,…,s,将Bi的行元素按列排序,记为β,则β为k2s×1维向量。

zt=Xtβ+A-1∑εt,t=s+1,…,n

(5)

此时,式(5)中的各个参数都不随时间而改变,无法刻画经济系统发生结构性突变时变量之间的非线性关系。考虑到参数的时变性,将式(5)改写为TVP-SV-VAR模型:

(6)

(7)

对于t=s+1,…,n,假定βs+1~N(μβ0,∑β0),as+1~N(μa0,∑a0),hs+1~N(μh0,∑h0),时变参数的随机冲击εt、uβt、uat、uht之间互不相关,进一步假设Σβ、Σa、Σh是对角矩阵。对漂移项系数和参数进行建模,可以充分捕捉到VAR结构随时间的可能变化情况。

五、实证分析

(一)指标选取和数据处理

1.经济政策不确定性度量指标

在Baker等(2012)[7]发布经济政策不确定性指数前,没有学者准确衡量由政策不确定性带来的经济风险。在Baker等发布经济政策不确定性指数后,国内外学者采用该指数进行了大量研究。也有部分学者(Julio等,2012[37];杨海生等,2014[38])采用官员更替数据作为经济政策不确定性的代理变量,但是由于政府官员变更并非是持续性事件,以其作为经济政策不确定性的代理变量暗含的前提是政策仅在官员变更当年发生变化而不在其他年度改变,因此不能准确刻画经济政策不确定性的连续性和时变性特征。Baker等构建的经济政策不确定性指数(EPU)具有较好的连续性和时变性,能够较为准确地衡量经济政策不确定性的中短期变动。因此本文拟采用Baker等编制的经济政策不确定性指数(EPU)作为代理变量。该指数由三个部分构建而成:第一个部分是报纸中与经济政策不确定性相关内容的文章出现的频率,赋予1/2的权重;第二个部分是未来几年内将终止的联邦税收法规的数量,赋予1/6的权重;第三个部分是经济预测分析师之间预测的不一致程度,赋予1/3的权重。对上述三个层次的指标的均值与标准差进行标准正态化处理,并按照相应概率分布赋予对应的权重后,通过数据合成方法构建出EPU指数,指数数值越大,其代表经济政策不确定程度越高。中国经济政策不确定性指数是以香港英文报纸《南华早报》为分析对象,通过文本搜索方式衡量出与经济政策不确定性相关的文章出现的频率,进而进行标准正态化处理得到。《南华早报》是香港发行量最大、影响力最强的英文报刊,其对中国经济的跟踪报道非常及时紧密,将其作为新闻报道检索平台可以很大程度上保证检索范围的全面性和检索内容的准确性。经济政策不确定性指标取自官方发布网站(http://www.policyuncertainty.com),为月度数据,样本期间为2001年1月至2018年12月。基于数据平稳性的要求,将该指数进行对数一阶差分变换。

2.股票市场相关指标

(二)TVP-SV-VAR模型的估计结果与分析

1.TVP-SV-VAR模型的估计结果

为了获得足够有效的样本,本文采用马尔科夫链蒙特卡洛(MCMC)算法对TVP-SV-VAR模型进行参数估计,通常通过Geweke检验和无效率影响因子判断估计效果。Geweke检验统计量若收敛于正态分布,则说明MCMC抽样是平稳的,而无效率影响因子则用于判断MCMC抽取样本的有效性。

对比前n0个样本和后n1个样本,舍弃中间的样本,构造Geweke检验统计量,如下所示:

(8)

无效因子定义为:

(9)

式(9)中,Bm为帕尔森窗宽,设置Bm=500,ρs是滞后s阶时的样本自相关系数。无效因子是后验样本均值的数值方差与不相关序列样本均值的方差之比,无效因子的倒数也被称为相对数值效率。当无效因子为m时,得到的不相关样本数目等于MCMC样本数目/m。

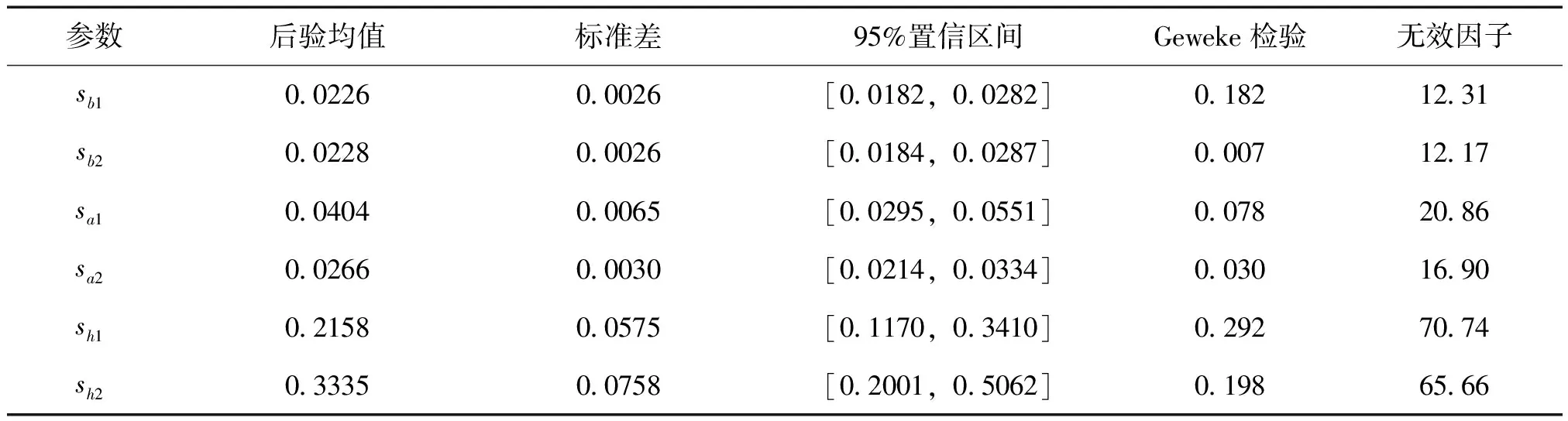

本文基于经济政策不确定性指数和股票收益率及波动率数据,建立TVP-SV-VAR模型,使用OxMetrics软件,采用MCMC算法对模型进行参数估计,得到后验均值、标准差、95%置信区间、Geweke检验和无效因子。TVP-SV-VAR模型的估计结果如表1所示。

表1 TVP-SV-VAR模型估计结果

由估计结果可知,参数的后验均值都在95%置信区间内。并且Geweke收敛诊断值的结果表明,在1%的显著性水平下,模型参数收敛于后验分布的原假设不被拒绝。此外,无效因子表示能得到足够多的不相关序列样本所需抽样的次数,无效因子的数值越小,说明模型的拟合效果越好。上表结果显示,无效因子较小,最大的值为70.74,这意味着至少可以得到282(20000/70.74≈282)个不相关样本,足以进行后验分布推断。综上,TVP-SV-VAR模型的MCMC模拟是有效的,如图1所示。

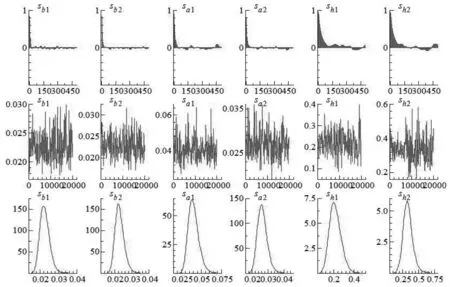

图1 TVP-SV-VAR模型的MCMC模拟结果

图1中,第一排的图形为MCMC模拟的参数自相关系数,Σα、Σβ、Σh的样本自相关系数都急速下降,并且接近于零,表明使用的Gibbs抽样方法能有效产生基本不存在自相关关系的样本。中间的图形为样本路径,图中显示的路径比较平稳,围绕某一值上下波动,说明抽样获得的不相关样本数量是能够满足模型估计的,并且是有效的。第三排的图形为模拟分布密度,反映了MCMC模拟过程中的参数后验分布密度函数。

2.TVP-SV-VAR的时变脉冲响应分析

时变脉冲响应函数有两种:一种是等间隔脉冲响应函数,可以分析变量间脉冲响应的滞后性与时变性;另一种是时点脉冲响应函数,可以分析在特殊时点上变量对结构冲击的动态影响。为了表述方便,下面的分析中用EPU表示经济政策不确定性指数,用R表示股票收益率,用Vol表示股票收益波动率。

(1)等间隔脉冲响应分析(图2、图3)

图2 R对EPU的等间隔脉冲响应图

图3 EPU对R的等间隔脉冲响应图

等间隔脉冲响应函数是指每一期解释变量的随机扰动项冲击对固定时间间隔后被解释变量所产生的影响。本文分别设定时间间隔为0个月(同期)、1个月(短期滞后)、2个月(中期滞后)、4个月(长期滞后)进行脉冲响应分析,设定冲击项的值为样本随机波动的均值。

图2给出了股票收益对经济政策不确定性冲击的等间隔时变脉冲响应(εEPU↑→R),如图所示,同期(0个月)、1个月和2个月间隔的时变脉冲响应大部分时期处于零线以下,平均影响效应分别为-1.53%,-0.37%,-0.03%,而4个期滞后的脉冲响应基本趋于零线,其平均影响效应为-0.07%,这表明经济政策不确定性冲击的影响会随着时间间隔的长度而减弱甚至逐渐趋于零。就影响的波动变化来看,当外部经济环境发生较大变化使经济政策不确定程度加大时,同期脉冲响应函数表现最为明显,如在次贷危机、欧债危机、2015年股灾和中美贸易战发生时,脉冲响应函数出现负向较大值,这是股票市场上的投资者对政策不确定性采取的及时调整策略导致的。但就中长期来看,经济政策不确定性对股票收益的负向影响逐渐减弱,可能是因为后续政府出台各种救助方案和刺激措施以实现经济增长,如次贷危机时的四万亿振兴计划、欧债危机时的货币供给调整和2015年股灾时降准降息、暂停IPO等。当经济环境改善使得投资者的信心增强时,经济政策不确定性冲击对股票收益的负向影响将会逐渐减弱。

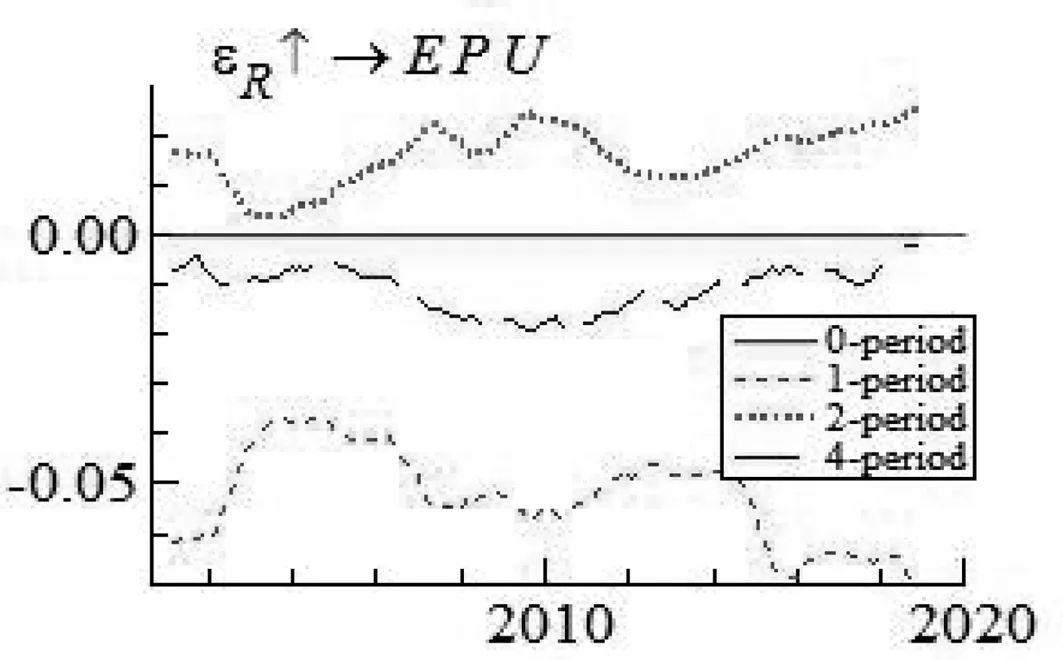

图3为经济政策不确定性对股票收益冲击的脉冲响应(εR↑→EPU)。同期脉冲响应线表明股票收益的冲击对同期经济政策不确定性没有影响。1个期和4个期滞后的脉冲响应均表现为负向,1个期滞后的平均影响效应为-5.2%,远远大于4个期滞后的平均影响效应-1.1%,而2个期滞后的脉冲响应却为正且影响较小。总的来看,股票收益冲击对经济政策不确定性的影响会随着时间减弱。

图4显示的是股票收益波动对经济政策不确定性冲击的等间隔时变脉冲响应(εEPU↑→Vol)。可以看出,各期脉冲响应的变化趋势基本一致,同期平均影响效应为0.36%,最高时达到2.3%。在次贷危机、欧债危机、2015年股灾和中美贸易战这几个时期,同期脉冲响应都在零线以上,均表现为产生正向极值后快速下滑的现象,这可能是因为事件发生后较高的经济政策不确定性会加剧股票收益波动,后续随着调控政策的实施,经济形势趋于明朗,经济政策不确定性对股票收益波动的推动作用有所下降。就影响的时效来看,经济政策不确定性冲击在中短期内对股票收益波动有推动作用,但从长期来看不明显,这可能是由于经济政策不确定性突变时,短期内资本市场投资者情绪波动较大,从而使得股票收益的波动性加大。但经过一段时间后,随着经济环境和市场的稳定,其波动性影响将会逐渐减弱。

图4 Vol对EPU的等间隔脉冲响应图

图5为经济政策不确定性对股票收益波动冲击的脉冲响应(εVol↑→EPU)。从图中可以很明显地看出,0个期滞后的脉冲响应与零线重合;1个期滞后的脉冲响应表现为正向,并且非常稳定,平均影响效应为1%;2个期滞后的脉冲响应为负向,有上升趋势;4个期滞后的脉冲响应大于零且较弱。这表明股票收益波动上升对同期的经济政策不确定性不会产生影响,在短期内会使经济政策不确定性上升,而从中长期来看影响作用并不明显。

图5 EPU对Vol的等间隔脉冲响应图

(2)时点脉冲响应分析

由于时点脉冲响应分析需要选择具有代表性的经济事件作为结构时点,上述等间隔脉冲响应分析的结果表明,股票收益对经济政策不确定性冲击的响应在2008年、2011年后期、2015年和2018年呈负向极值响应,这刚好对应几个重要事件对应的经济政策不确定性突变的时点。因此本文选取2008年9月(次贷危机爆发)、2011年11月(后危机时代)、2015年5月(股灾)和2018年3月(中美贸易战)这四个时点进行进一步分析。这四个时点的脉冲响应如图6、图7、图8、图9所示。

图8 Vol对EPU的时点脉冲响应图

图9 EPU对Vol的时点脉冲响应图

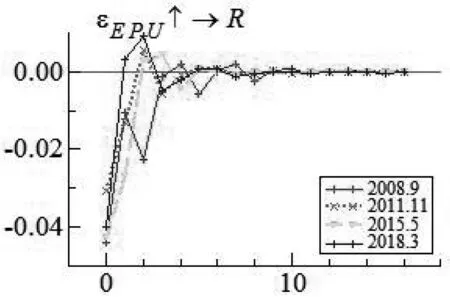

图6为股票收益对经济政策不确定性冲击的时点脉冲响应函数。在第0期,各个时点的经济政策不确定性冲击对同期股票收益均有负向影响,这与等间隔脉冲响应的结论一致。就影响程度而言,2008年9月次贷危机这一时点上,经济政策不确定性对同期股票收益的负向影响最大可达到-4.5%。2018年3月中美贸易战爆发这一时点,负向影响可达到-4%。总的来看,几个时点的不确定冲击的负向影响在4期以后将逐渐消退。图7为经济政策不确定性对股票收益冲击的时点脉冲响应函数。如图中所示,选取的四个时点的脉冲响应变化趋势大致相同。由0期的无影响到第1期时达到负向最大影响,影响程度可达-7.5%,这说明短期内股票收益冲击会使经济政策不确定性加剧,但4期以后其影响程度基本趋于零。

图6 R对EPU的时点脉冲响应图

图7 EPU对R的时点脉冲响应图

图8为股票收益波动对经济政策不确定性冲击的时点脉冲响应图。2008年9月次贷危机时点的脉冲响应为正,其影响程度先下降后上升再下降,随后小幅波动逐渐趋于平缓,这表明经济政策不确定性冲击会加剧股票收益的波动性。2011年11月的时点脉冲响应函数走势与2008年9月类似,但其影响程度较弱。2015年5月股灾发生时的脉冲响应函数第0期表现为正向影响且逐渐减少至2期的负值,其影响在4期后趋于零。2018年3月贸易战爆发时的脉冲响应函数第0期表现为正向影响,第1期及以后转为负向影响且一直呈负向影响而非常缓慢趋于零,这与等间隔脉冲响应表现一致。图9是经济政策不确定性对股票收益波动冲击的时点脉冲响应图,四个时点脉冲响应图的走势非常类似,在第0期时影响程度为0,均在第1期时达到正向极值,影响程度可达到1%左右,其影响特征与等间隔脉冲响应函数表现一致,这表明股票收益波动的冲击对同期经济政策不确定性不会产生影响,在短期内会加大经济政策不确定性,而从中长期来看其影响程度基本为零。以中美贸易战爆发这一时点为例,事件发生后0~16个月内的整体平均影响效应为0.12%,这表明中美贸易战时期股票收益波动的冲击会使经济政策不确定性略微有所上升。

六、结论与建议

本文基于2001年1月至2018年12月中国经济政策不确定性与股票收益及波动数据,通过构建带有随机波动的时变参数向量自回归模型(TVP-SV-VAR)来定量考察经济政策不确定性与股票收益及经济政策不确定性与股票收益波动之间的双向影响效应。主要得出以下结论:一方面,经济政策不确定性冲击对股票收益及股票收益波动均具有明显影响,这种影响会随着滞后期的延长而逐渐减弱甚至趋于零。具体来看,经济政策不确定性冲击对当期股票收益具有显著负向影响,对滞后1个月、2个月的股票收益的总体影响也为负且逐渐减小,对滞后4个月的股票收益的影响趋于零。经济政策不确定性冲击会加剧当期股票收益波动,在中短期内对股票收益波动也有一定推动作用,但从长期来看不明显。另一方面,股票收益及股票收益波动也会影响经济政策不确定性。具体来看,股票收益和股票收益波动受到的冲击对当期经济政策不确定性没有明显影响,但在短期内会加剧经济政策不确定性,中长期的影响效应逐渐趋于零。

我国目前正处于经济转型升级的关键时期,经济呈现出“增长速度换挡期”“结构调整阵痛期”“前期政策消化期”“新的政策探索期”的四期叠加态势,政府频繁出台各类经济政策对经济运行进行宏观调控,政策推出前期执行方向和力度等的不确定性会加剧经济政策的不确定性。鉴于本文研究得出的政策不确定性和股票收益及波动之间存在的双向影响效应,提出几点建议:首先,政府应加强政策的稳定性和持续性,在调控政策时尽量做到公开透明并合理引导公众预期,重视事前与事后的信息披露,降低由于政策调控的不确定性对股票市场的负面影响。其次,我国应该完善股票市场相关制度,合理引导投资者由短期的投机行为逐渐转向长期的投资行为,减缓股市在面临经济政策不确定性冲击时的短期剧烈波动。最后,当股市出现大幅波动时,应更多地依靠市场自身来进行调节,实现资源的有效配置,尽量避免政府过度干预以减少股市对经济政策不确定性的不利影响。