数字货币和金融监管意义上的虚拟货币:法律、金融与技术的跨学科考察

2021-11-15吴云朱玮

吴 云 朱 玮

一、引论:背景、国内研究现状和本文的贡献

2008年,中本聪提出了比特币(Bitcoin)的设计思想并于次年正式推出了比特币。比特币具有一系列技术特点,其革命性突破在于:使用非对称加密技术进行“签名”,而不是(在通讯协议中)“加密”;签名的作用在于所有权证明;非对称加密签名结合共识机制实现了点对点的交易,摆脱了对中心服务器的依赖,从而具备了我们常说的“分布式”“非中心化”特点。①技术的原理,可参见比特币白皮书Satoshi Nakamoto,Bitcoin:A Peer-to-Peer Electronic Cash System(2008),p.9,available at https://bitconin.org/en/bitcoin-paper.

我们讨论和研究数字货币、虚拟货币、加密货币现象,肇始于比特币,比特币这种采用非对称加密技术的“加密货币”(Cryptocurrency)是我们讨论这一现象的经典假想原型。第一,比特币在金融监管领域引发了“虚拟货币”(Virtual currency)这一话题,在比特币之前“虚拟货币”往往仅指网络游戏代币(Token),仅是封闭空间上的商品,并不具有金融监管意义上交易媒介、价值储藏和计价单位这些货币职能,而比特币“加密货币”的概念丰富并扩展了“虚拟货币”的内涵。第二,比特币所使用的一系列技术——一般将这些总称为“区块链技术”——启发了中央银行采用这种技术发行新型的法定货币“央行数字货币”(CBDC),由此扩展了“数字货币”的内涵,数字货币不仅包括了私人发行的虚拟货币,也包括了中央银行发行的数字货币。第三,区块链技术超出了数字货币的范畴,在价值流转、权利证明、商业模式等方面都有广泛的运用空间,足以影响经济模式和社会格局。②参见朱玮、吴云、杨波:《区块链简史》,中国金融出版社2020年版,第179-226 页。

2013年,自中国金融监管当局第一次颁布有关比特币的监管规则以来③2013年12月,中国人民银行等五部委颁布了《关于防范比特币风险的通知》,2017年中国人民银行等七部委颁布了《关于防范代币发行融资风险的公告》,中国正式确立了对虚拟货币经营性行为实施禁止的政策。,中国学术界对比特币和虚拟货币的研究显著增多并逐渐深入,诞生了大量富有洞见的著作。例如,《东方法学》在2019年第3 期推出的“区块链规制专刊”可以视为中国法学界对虚拟货币及区块链研究的第一次高峰。但国内法学期刊独特的单独署名机制使得法学研究不可避免地朝向“作坊化”趋势发展,跨学科联合研究的路径在很大程度上也被阻塞。而虚拟货币以新的技术突破为基础,理解虚拟货币要有金融理论和一定的技术背景作为支撑,因此,国内社会科学界,尤其是法学界,很多研究对虚拟货币的概念和范围厘定不清,这种前提性缺陷导致在此之上建构的理论大厦相当脆弱和不牢靠。主要表现在以下两个方面。

第一,国内学术界,尤其是法学界,对虚拟货币、数字货币概念区分不清,突出表现在数字货币、虚拟货币(私人发行的数字货币)、加密货币(采用非对称加密技术的虚拟货币)几个概念混用,普遍地将加密货币“分布式”“非中心化”的特点误认为是所有数字货币或虚拟货币的特点,根本上混淆了技术特点和监管本质④如,杨延超:《论数字货币的法律属性》,《中国社会科学》2020年第1 期。如果该论文能够将通篇论证和结论限于加密货币,或者明确该文中其所谓“数字货币”仅限“加密货币”,那么则可谓佳作。。

我们梳理近期的法学论文,一些论文将“数字货币”等同于比特币这样的私人发行的加密货币,并进而在政策建议中提出“去中心主义”、法定货币和数字货币的二元对立。这些文章的根本缺陷在于:首先,忽视了加密货币仅是私人发行的虚拟货币的一种,而不是虚拟货币的全部,中心化的虚拟货币不仅在理论上具有可能性,而且在实践中,俄罗斯的“Web Money”、巴拿马的“Perfect Money”等中心化的虚拟货币广泛运用于商业和贸易;其次,数字货币不仅包括私人发行的虚拟货币,也包括采用区块链技术的“央行数字货币”,央行数字货币本质上仍然是法定货币,也即数字货币仅在虚拟货币意义上才存在和法定货币的二元对立。

第二,未能对虚拟货币是否具有金融监管意义进行区分,突出表现是将游戏币等“不可转换式”(Non-convertible)或“封闭式”(Closed)虚拟货币的属性不加限定地套用到具有金融监管意义的“可转换式”(Convertible)或“开放式”(Open)虚拟货币,导致理论体系混乱。

译文《比特币:自我监管与强制法律之间的数字货币》是中文作品中少有的深入讨论虚拟货币可转换性的可信佳作,文中明确区分了“可转换式虚拟货币”(可以与法定货币、其他虚拟货币进行兑换)和“不可转换式虚拟货币”(也叫封闭式虚拟货币,如网络游戏币等仅在封闭空间中使用),并正确指出只有可转换虚拟货币才具有金融监管上的意义。①参见[德]伦纳·库尔姆斯:《比特币:自我监管与强制法律之间的数字货币》,廖凡、魏娜译,《国际法研究》2015年第4 期。但这种深入的研究反而在国内法学界和经济学界都没有引起关注,仅见少数论文明确意识到这种区分,并作为前提加以阐述,如吴云、朱玮在经济学期刊上检讨虚拟货币执行货币职能的论文②参见吴云、朱玮:《虚拟货币:一场失败的私人货币社会实验?》,《金融监管研究》2020年第6 期。,以及吴云、朱玮在法学期刊上分析虚拟货币监管的论文③参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2 期。。然而,一些论文直接将封闭式虚拟货币在特殊语境下的性质界定上升为一般性性质界定,如所谓“财产说”和“数据说”的二元性质界定,说服力不高,逻辑也不清晰。④在中国刑法特殊的语境下,为解决盗窃网络游戏币(也即本文中的“封闭式虚拟货币”)定罪量刑问题,产生了“财产说”和“数据说”的争议。这些理论的背景是,2009年《刑法修正案(七)》增设“非法获取计算机信息系统数据罪”,因此,盗窃游戏币可能构成“盗窃罪”和“非法获取计算机信息系统数据罪”的竞合关系。坚持认为是“盗窃罪”的学者主张这种虚拟货币属于“财产”,坚持认为构成“非法获取计算机信息系统数据罪”的学者认为这种虚拟货币属于“数据信息”。

本文通过对技术、金融和法律跨学科视角的分析,结合国际组织监管文件和行业实践,对基本概念进行了澄清和界定:数字货币是新型的支付方式和货币形式,包括央行数字货币和私人发行的虚拟货币;私人发行的虚拟货币以基于区块链技术的、非中心化和分布式的“加密货币”为典型和假想原型;金融监管意义上的虚拟货币仅限于可转换式虚拟货币,否则仅是特定空间的商品。

本文的贡献在于正本清源,将“虚拟货币”放在“数字货币”和“加密货币”的历史和技术发展的进程中对“虚拟货币”的概念进行了澄清,借鉴国际组织文件和监管实践将虚拟货币的技术特点和监管本质进行了区分。

二、历史地理解虚拟货币和数字货币

2009年1月比特币(Bitcoin)诞生,真正构造了当代意义上“数字货币”这个议题,比特币“点对点电子现金”的概念极大地拓展了人们对货币形态的认识。“数字货币”在形态上没有纸币(Banknote)和硬币(Coin)的有形实体,以数字化方式存储、交易,既代表了一种新的支付方式,也代表了一种新型的货币⑤Robleh Ali et al.,John Barrdear,Roger Clews &James Southgate,“The Economics of Digital Currencies”,Q3 Bank of England Quarterly Bulletin 276,276(2014).Available at SSRN:https://ssrn.com/abstract=2499418.。正如姚前所指出,现有的电子支付只是现有法定货币的信息化手段,并非严格意义上的数字货币,“数字货币”本身就是一种货币,而不仅仅是货币的支付手段。⑥参见姚前:《中国法定数字货币原型构想》,《中国金融》2016年第17 期。要理解“数字货币”(Digital currency)是作为一种新型的货币,就要将其置于技术发展和历史背景之中,否则可能陷入望文生义的困境。

(一)货币:法定与事实

“货币”(Currency)一词在长期使用过程中,与“法定货币”(Fiat,Legal Currency)已经几乎成为同义词。这种概念在长期使用意义上的混同,很容易导致用法定清偿意义上的货币来讨论私人数字货币的货币属性。我们在“虚拟货币”“加密货币”概念中讨论的“货币”并非法定意义上的货币,而是事实意义上的货币。

“货币是什么”大概是金融学中最难以回答的问题,如同“法律是什么”困惑着绝大多数法哲学家一样。商品货币学派认为货币是商品,货币的价值来源于成为货币的商品,其历史依据是人类文明史上的金银货币和随后的金银本位货币。但是,信用货币理论认为货币仅是计量“信用-债务”

但是,我们要注意到,一些法院将此类行为判决为“非法获取计算机信息系统数据罪”,并非必然意味着否定这种虚拟货币属于财产,而是在出现竞合关系后,从法律适用的角度选择了这个罪名。参见陈云良、周新:《虚拟财产刑法保护路径之选择》,《法学评论》2009年第2 期。

如果我们要把这两种刑法学界在特殊背景下对这种虚拟货币的性质界定上升为对虚拟货币属性的一般性界定,似乎不可取,因为这两种学说是基于刑法的特殊规定而作出的反向推理。而且,“财产”和“数据信息”本身也并不矛盾,这种虚拟货币本身表现为数据信息,但也是有价值的财产,并非非此即彼的关系。以比特币(开放式虚拟货币)为例,谁拥有私钥,谁就拥有比特币,这个私钥就是一串数据信息。关系的会计工具①信用货币理论的先驱、英国经济学家Alfred Mitchell-Innes 在1913年《什么是货币》的论文中指出:信用(Credit)和债务(Debt)是同一法律关系的两个方面,而债权人(Credit)和债务人(Debtor)则是这种法律关系的两方当事人;当信用和债务产生时,货币就被创造出来了。Alfred Mitchell-Innes,“What is Money”,30 Banking L.J.392,377-408(1913),available at :http://www.newmoneyhub.com/www/money/mitchell-innes/what-is-money.html.,在20世纪70年代美元与黄金脱钩后,信用货币理论展露出了解释力,最新的研究又从人类学中发掘了佐证。②Graeber 从人类学的角度论证,人类早期通过信用债务关系进行交换,信用债务关系先于物物交换(barter)。See David Graeber,Debt:The First 5000 Years,Penguin UK(2012),pp.21-23.

但不同学派对什么是货币至少包括两个共识:首先,货币具有价值储藏、交易媒介和计价单位三大基本职能③这是中外主流教科书中对货币基本功能的界定。例如,N.Gregory Mankiw,Principles of Economics(8th),Cengage Learning,2018,p.605;逄锦聚等:《政治经济学》(第5 版),高等教育出版社2014年版,第50-52 页。《政治经济学》教科书中还列举了支付手段(延期支付)和世界货币两个职能,但支付手段职能可以被认为是交易媒介职能的延伸,两者具有包含关系;世界货币职能是前几个货币职能的国际化延伸。;其次,货币是一种被普遍接受的支付方式,在交易双方之间形成一种可以通过其购买服务和商品的共同信念。④Thomas H.Greco,JR.,Money:Understanding and Creating Alternatives to Legal Tender,Chelsea Green Publishing(2001),pp.22.这两个共识是对事实意义上货币的判断标准。前者是客观因素,后者是主观因素,两者在动态演化中相互作用。

法定货币大概率是事实上的货币,只要国家的货币体系不出现崩溃,法定货币通过国家强制力总能保证其被社会交易所接受。但事实上的货币也并非都是法定货币。例如,新中国成立前,国民政府的法定货币体系崩溃,中国农村地区以大米作为一般等价物进行交换。在这种情况下,法定货币事实上丧失了货币功能,相反,由于交易各方都接受大米作为支付方式,大米在交易过程中行使了价值储藏、交易媒介和计价单位的功能,因此,大米成为事实上的货币。类似地,国际金融监管界普遍承认虚拟货币(至少比特币)已经可以执行货币职能⑤参见时任英格兰银行行长所作的演讲,该演讲很大程度上代表了国际金融监管界的共识。Mark Carney,The Future of Money,“Speech by the Governor of the Bank of England to the Inaugural Scottish Economics Conference”,Edinburgh University (2 March 2018).,而且,在一定范围内(如暗网)已经发展成为被普遍接受的支付方式。

私人数字货币在使用“货币”一词时,不是法定清偿意义上的货币,而是事实意义上的货币,这种事实意义上的货币,关键判断标准是其是否具备货币的三大职能。

(二)概念的历史演进:从游戏代币到数字货币

第一,在前比特币时代,“虚拟货币”在早期仅指使用于特定网络空间上的代币(Token)。“虚拟货币”一词最早由游戏网络平台引发,当时的网络平台发行自己的代币,用于网络游戏预付充值。以腾讯公司的Q 币为例,使用者通过法定货币向腾讯购买Q 币,并可以按照指定用途在特定网络空间进行使用(如在腾讯游戏平台购买游戏装备或道具)。在这个语境下,“虚拟”表示与真实世界相对应的网络虚拟世界,“虚拟货币”一般指在某个特定空间的游戏“代币”(Token)。⑥对于“虚拟货币”早期含义,可以参见当时的研究。如李翀:《虚拟货币的发展与货币理论和政策的重构》,《世界经济》2003年第8 期;帅青红:《Q 币、U 币、POPO 币与电子货币》,《电子商务》2007年第1 期;付竹:《以Q 币为视角探析虚拟币对现行货币体系的影响》,《金融经济》2007年第4 期。

《网络游戏管理暂行办法》(文化部令2010年第49 号)应该是目前为止唯一一个出现“虚拟货币”这种表述的规章级别法律文件,该规章将“虚拟货币”规定为网络空间上的游戏代币,代表了“前比特币时代”对虚拟货币一词内涵的普遍理解。该规章将网络游戏币称为“网络游戏虚拟货币”,并规定“网络游戏虚拟货币的使用范围仅限于兑换自身提供的网络游戏产品和服务,不得用于支付、购买实物或者兑换其它单位的产品和服务”。该规定限制了“网络游戏虚拟货币”仅可在封闭空间上使用,不能实施双向兑换,属于典型的封闭式虚拟货币、不可转换式虚拟货币。

第二,2009年比特币出现后,虚拟货币内涵扩展到比特币这类“加密货币”,虚拟货币的“虚拟”

在其1914年的论文中进一步指出,货币只是这种信用债务关系的度量,就像英尺、小时用来度量距离和时间。See Alfred Mitchell-Innes,“The Credit Theory of Money”,31 Banking L.J.155,151-168 (1914),available at :http://www.newmoneyhub.com/www/money/mitchell-innes/the-credit-theory-of-money.html.一词含义发生了变化,与“真实”的法定货币相对应。①See FATF,Virtual Currencies,Key Definitions and Potential AML/CFT Risks(June 2014),p26,available at :http://www.fatf-gafi.org/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf.比特币由于采用非对称加密技术,也被称为“加密货币”。比特币超出了特定网络空间,可以行使货币的交易媒介、价值储藏和计价单位职能,是典型的开放式虚拟货币、可转换式虚拟货币。

网络平台代币和加密货币在技术上差异很大,后者采用的是完全不同的非对称加密技术,具有非中心化和分布式特点,这种新型的私人代币在技术上被称为“加密货币”。由于这种“加密货币”和游戏代币都是由私人发行,都并非真实货币,因此,虚拟货币的内涵在加密货币出现后扩大了。比特币诞生之后,采用类似非对称加密技术的虚拟货币大量产生,形成了蔚为壮观的现象级事件,引发了一场私人货币社会实验运动②参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2 期。,“虚拟货币”在不加说明的情况下,往往和“加密货币”混用。

这里需要说明的是,在前比特币时代,也有很多私人数字货币的实验,如1998年俄罗斯私人企业发行的电子代币——“网币”(Web Money),在当时被认为仅是实现预付卡、汇款业务的中间过程,但是,随着比特币和后续稳定币的诞生,人们逐渐认识到这些可以用于汇款业务的私人代币不仅具有交易媒介和价值储藏功能,还成为了独立的计价单位,也将其归为虚拟货币的范畴。

第三,加密货币产生后,启发了通过区块链技术发行新型“央行数字货币”的构想,“数字货币”概念逐步被界定为“央行数字货币”和“虚拟货币”的上位概念,“数字货币”按照发行者信用的二分法逐步形成。

早在1987年,James Tobin 就构想了央行直接放开账户,不通过商业银行对公众和企业提供电子货币和电子支付服务,可以被视为“央行数字货币”的最早原型构想。③James Tobin (1987),The Case for Preserving Regulatory Distinctions,in Restructuring the Financial System:A Symposium Sponsored By the Federal Reserve Bank of Kansas City,Federal Reserve Bank of Kansas City,1987,pp.167-183.针对1985-1986年的美国储贷危机,Tobin 提出,为解决商业银行存款的风险问题,可以由中央银行直接给公众提供“存款现金”(deposited currency)。当然,此后也有大量的研究,大多集中在讨论中央银行直接对公众提供货币对金融体系的影响。典型如国际清算银行1996年的研究,BIS,“Implications for Central Banks of the Development of Electronic Money”,October 1996。2014年JP Koning 在其个人博客提出了Fedcoin 的概念,即使用比特币的技术发行美元。④J.P.Koning,“Fedcoin”(October 19,2014),available at:http://jpkoning.blogspot.com/2014/10/fedcoin.html.但真正意义上的“央行数字货币”的概念由时任英格兰银行副行长Ben Broadbent 在2016年正式提出。一方面,他提出中央银行可以借鉴比特币的底层技术,发行数字形态的法定货币。另一方面,他认为应当扩展对“数字货币”的理解,数字货币不应只包含私人发行的数字货币(如比特币),还应当包括中央银行利用类似技术发行的数字化法定货币,即“央行数字货币”(Central Bank Digital Currency)。

央行数字货币在技术上也采用了非对称加密技术,只是因为其发行信用来自央行,通常并不将其归为加密货币。⑤央行数字货币也是采用加密技术作数字签名的货币。因此,仅从纯粹技术的角度,央行数字货币也可以被认为是一种加密货币。可参见姚前:《中国法定数字货币原型构想》,《中国金融》2016年第17 期。但这种用法是不严格的,也并未被广泛接受。至此,国际上关于数字货币有关概念逐步发展并形成固定用法,即数字货币按照信用包括央行数字货币和私人数字货币,私人数字货币被称为“虚拟货币”,而虚拟货币按照技术特点可以分为加密货币和非加密的虚拟货币。

(三)数字货币作为新的货币形态和支付手段

“数字货币”概念的提出意在区分现有的“电子货币”“电子支付”等简单的数字化支付手段(如网络银行、第三方支付),从而表明“数字货币”是一种内涵更加丰富、数字化程度更高的电子化支付方式。现有的货币体系也广泛采用了数字化存储、转移和结算,我们也在广泛使用网络银行、第三方支付等电子化形式进行转账交易,但这并不是我们所讲的“数字货币”。从“电子货币”“电子支付”到“数字货币”并不意味着数字化有无的问题,而是在语义之中隐含从简陋到丰富、从低级到高级的数字化程度之变革,突出数字货币是一种新型的货币形态和支付方式。

1.从“电子”到“数字”:语义中隐含了数字化程度的区别

“电子的”(Electronic)和“数字的”(Digital)在有些情况下是可以互换使用的,在当前阶段“数字的”一定是“电子的”,“数字的”是“电子的”概念的子集,但“电子的”和“数字的”在使用时,语义中隐含了数字化程度的区别。以欧盟的“电子货币”(Electronic Money,简称E-money)为例,按照2009年欧盟《电子货币指令》(Electronic Money Directive 2009/110/EC)①Directive 2009/110/EC of the European Parliament and of the Council of 16 September 2009 on the taking up,pursuit and prudential supervision of the business of electronic money institutions amending Directive 2005/60/EC and 2006/48 and repealing Directive 2000/4.第2(2)条定义电子货币的要件包括:电子化的存储货币价值;持有者对发行者具有货币价值索取权;发行者根据(预)收到的资金(fund)发行;发行者以外的人接受其为支付方式。地铁卡、交通卡、京东购物卡、当当购书卡由于只能被其发行者接受,因此,不属于欧盟所定义的电子货币。在中国,银联预付卡可以被视为欧盟所定义的电子货币。,“电子货币”的典型是通用预付储值卡,仅是对现有法定货币的现金进行电子化替代②欧洲委员会(EC)在官方网站的说明中指出,“电子货币是对现金的电子化替代”。https://ec.europa.eu/info/business-economy-euro/banking-and-finance/consumer-finance-and-payments/payment-services/e-money_en,2021年5月27日访问。欧洲银行业管理局同时指出,电子货币是预付形式的,购买者使用法定货币购买电子货币,电子货币是法定货币的电子化表现形式。See European Banking Authority ,EBA Opinion on“Virtual Currencies”(July 2014),p12,available at :https://eba.europa.eu/flie/44764/download?token=DeE-57CM.具体而言,购买者通过支付法定货币获得等值(at par value)电子货币,电子货币持有者使用电子货币用于支付,电子货币的持有人有权在任何时刻要求电子货币发行者将电子货币兑付(redeem)为等值法定货币。具体预付和兑付的过程,可以参见2009年欧盟《电子货币指令》第11条。。而现有的电子支付则指银行等基于法定货币的电子化支付业务,既包括网络银行这样的电子化支付方式,也包括第三方支付这种新的支付方式。③对电子支付的具体范围,可以参见中国人民银行:《2020年支付体系运行总体情况报告》。在使用“电子的”时,我们只是表达对现有货币形态的简单数字化“映像”。

对于现有的电子支付、电子货币,我们延续“电子的”这种定语修饰,意在表明其“数字化”描述的内涵相对简单。相反,我们使用“数字货币”时,隐含的是一种丰富的、高级的数字化特征,包括使用密码学和共识算法技术,对价值的描述是在共享账本上,用非对称加密签名技术保证每一笔价值的产权,可实现价值流转的历史溯源。“数字货币”在技术内涵的丰富程度上非电子支付、电子货币这样的简单数字化可比。

2.现有法定货币体系中货币和支付的电子化形态

“数字货币”是针对现有发行结算体系而提出的新概念。在现有货币体系中,中央银行发行货币有两种形式:现金和商业银行在中央银行的存款。相应地,存在两个独立的电子化的法定货币记账体系。

第一个是在中央银行和商业银行之间。商业银行在中央银行的存款是电子化的,不是实物现金,仅记录在中央银行的账簿之上;商业银行之间的结算通过中央银行进行,表现为相应商业银行在中央银行存款的增加和减少。在现有法定货币体系下,中央银行直接发行的电子形式法定货币仅在中央银行和商业银行之间。④BIS,“The Committee on Payments and Market Infrastructures,Digital Currencies”,November 2018,p6,available at :https://www.bis.org/cpmi/publ/d137.pdf.商业银行在中央银行的存款,有三个作用:一是法定存款准备金的要求,二是跨行结算的头寸,三是可以从央行获得存款利息。只有商业银行之间可以通过央行进行原生形态的电子货币进行结算。

第二个是在商业银行和客户之间。商业银行将客户所存入的法定货币以电子化形式记载,并可以通过电子化形式进行转账和交易,但这只是商业银行开发的电子化记账和交易系统。换言之,我们常见的网络银行、第三方支付等电子支付手段,是金融中介机构自己创设的电子化或数字化的货币支付手段,是不同商业银行通过自己电子化系统将现金电子化,是一种现金的派生电子形态。

在现有的法定货币体系下,我们以商业银行跨行零售客户转账为例,一次转账包含了三个过程:支付(也即客户交易,包括支付指令和款项划转),商业银行之间(通过清算机构)清算和(通过中央银行)结算,需要商业银行、清算机构、中央银行三者合力完成。⑤See CPMI,“Clearing and Settlement Arrangements for Retail Payments in Selected Countries”,CPMI Paper No.40 (September 2000),p.2-6.See also Steven M.Bragg,Treasury Management:The Practitioner's Guide,pp.66.-67.注意,这里举例仅限于银行系统的清算结算过程,并未涉及证券的清算结算,后者相对更加复杂,由于篇幅限制,本文未做讨论。举例而言,甲银行的客户A 向乙银行的客户B 进行转账,尽管从支付指令到款项划转可以在几十秒之内完成,但是,这背后还需要经历清算(Clearing)和结算(Settlement)两个过程。客户A 通过甲银行发出转账指令后,乙银行收到指令立刻向B 账户转移指定金额。此时,乙银行相当于“垫付”了这笔款项,在甲乙两个银行之间存在债权债务关系。清算是确定金融机构之间债权债务关系,结算是根据清算结果转移资金、资产来终结金融机构之间债权债务关系。由于不同银行之间每天有多笔“垫付”活动,存在多个债权债务关系,这个时候,需要借助于银行清算机构①我们日常生活中的跨行转账服务,通过不同的系统进行清算。其中,商业银行之间转账的清算通过中国人民银行清算总中心进行处理;跨行消费刷卡的清算通过中国银联等银行卡清算组织运营的系统进行处理。中国人民银行牵头建立了“中国现代化支付系统”(CNAPS),该系统包括“大额实时支付系统”“小额批量支付系统”“网上支付跨行清算系统”等六个支付清算子系统。其中“大额实时支付系统”是金融机构之间的大额资金支付,其基本原理是用金融机构在央行的备付金账户直接进行划转,清算和结算实时、逐笔同时发生。“小额批量支付系统”“网上支付跨行清算系统”则为正文中所提到的零售银行间转账提供清算服务,批量定时清算,即净额清算。有关CNAPS 建立过程,参见杨文杰:《中国现代化支付系统发展》,《中国金融》2017年第14 期。有关CNAPS 六个子系统的具体介绍,参见王伟:《现代化支付系统——中国支付清算高速路》,《金融电子化》2019年第10 期。对银行的净债权债务关系进行清算,多个债权债务经过抵消(Netting)后会产生一个净值,从而确定银行间的净债权债务。这个时候,商业银行要向中央银行发出指令,划转商业银行位于中央银行的存款,完成结算,最终终结债权债务关系。

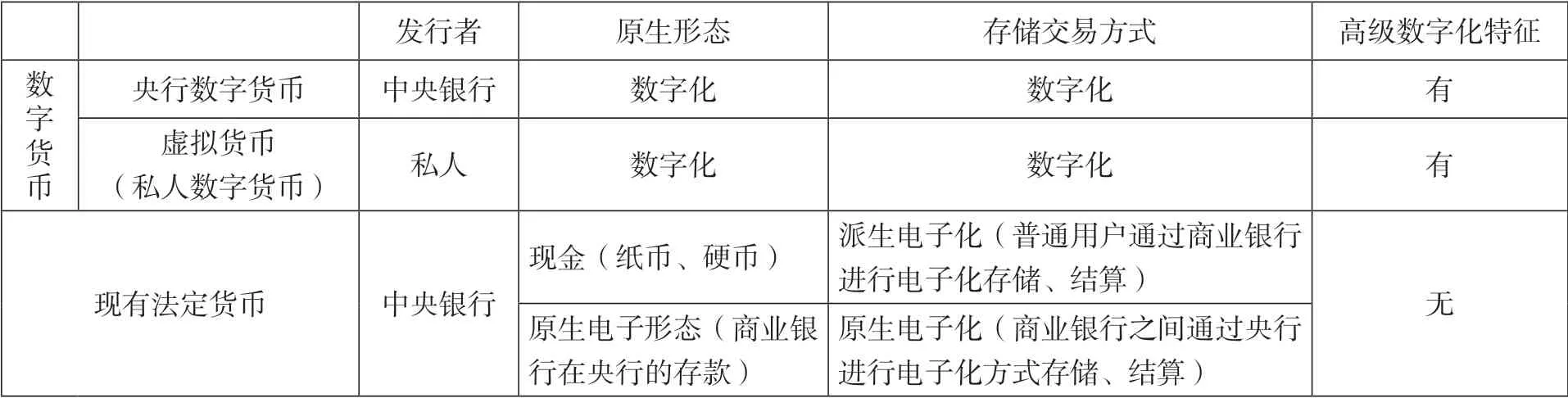

表1 传统货币与数字货币的数字化特征

3.数字货币作为新的货币形态和支付手段

为理解数字货币是一种新的货币形态和支付手段,我们可以从三个维度区分、对比数字货币与传统货币。

第一,从货币形态的角度,数字货币的原生形态就是数字的,相反,在现有货币体系下,流通中货币的原生形态是现金(只有金融机构在央行的存款的原生形态是电子的)。

第二,从支付的角度,数字货币是点对点的数字现金,可以实现支付、清算、结算同时完成,相反,在现有货币体系下,零售客户之间货币的电子化交易必须包含支付、清算和结算三个过程,而这三个过程分别依赖于金融中介(如银行)、清算机构和中央银行的中心化数据库。

表2 现有电子支付体系与数字货币对比

第三,从金融体系的角度,点对点现金使得数字货币在技术上具有脱离于金融中介的可能性,数字货币在技术上具有改变现有金融体系信用创造格局的可能性。

在现有的金融体系中,客户将现金存在商业银行,商业银行支付给储户利息,商业银行将储户存款借贷出去,而借出的贷款存入银行又变成了银行贷款,如此循环实现了信用扩张。按照“存款创造贷款理论”,货币来源于银行资产扩张,而贷款是最具代表性的银行资产。由于银行是货币创造的中枢,货币政策操作主要针对银行贷款创造存款货币的行为。①目前,对于货币供给有四种理论,即存款创造贷款理论、货币乘数理论、政府创造货币的现代货币理论、贷款创造存款理论。其中,贷款创造货币理论已经逐渐成为共识。该理论认为,货币来源于银行资产扩张,而贷款是最具代表性的银行资产。因此,在现代货币体系下,银行是货币创造的中枢,货币政策操作主要针对银行贷款创造存款货币的行为。参见孙国峰:《贷款创造存款理论的源起、发展与应用》,《国际金融评论》2019年第11 期;同时参见孙国峰:《货币创造的逻辑形成和历史演进——对传统货币理论的批判》,《经济研究》2019年第4 期。这种信用创造的技术基础是,现金是法律上的种类物,现金存入商业银行后,与其他存款发生了混同,客户对货币的权利及对货币的转移交易依赖于对商业银行的信任。而数字货币则不同:

一方面,对数字货币的信任不再来自金融中介。现有货币体系下,尽管对法定货币的最终信任来源于对中央银行的信任,但是客户对金融交易的信任来源于对金融中介的信任。对于比特币这种完全非中心化的私人数字货币,对其信任完全不依赖于任何第三方。②注意此处的限定。虚拟货币由于发行方式不同,对其实现货币职能的信任有较大区别。可以说,对于比特币的信任基础不依赖于任何第三方,在很大程度上来自对算法和机器的信任。当然,对于USDT 这样的资产支持型稳定币,对其信任来自算法、机器和支持资产、发行者信用的混合。但是,即使是资产支持型稳定币,对其信任也不再依赖于金融中介。对于央行数字货币而言,无论是否采用“双层投放体制”,数字化现金的信用直接来自中央银行,体现的是货币拥有者和央行之间的关系,而不再是与金融中介的关系。③注意,这里说央行数字货币可以不再依赖于商业银行等金融中介有两层含义。第一层含义是,在技术上,可以做到由央行直接向终端客户发行数字货币,并摆脱金融中介进行交易。当然,这将使得央行的性质变得模糊,所以,中国的数字人民币采用“双层投放体系”,中国人民银行并不直接面对客户,客户使用数字人民币仍然在商业银行等金融中介开立“数字钱包”并通过“数字钱包”进行交易。第二层含义是,即使央行数字货币的储存、交易通过金融中介进行(如双层体制下),客户的数字化现金的信用直接来自央行,是货币拥有者和央行之间的关系。相反,在现有的法定货币体系下,客户在银行的存款,信用来自银行。

另一方面,数字货币具有可追溯性,具有独特的可识别“标签”,这样数字货币可以成为法律上的特定物。换言之,即使数字货币存入了金融中介,每个客户存入的数字货币是独特且可识别的,在技术上可以做到数字货币之间不发生混同。

由于对货币的信任基础摆脱了金融中介,以及数字货币特定物的特点,金融中介是否还有存在价值、社会信用如何放大等将成为值得讨论的新问题,数字货币具有颠覆“存款创造贷款”这种金融格局的技术可能性。④See BIS,“The Committee on Payments and Market Infrastructures and the Markets Committee”,Central Bank Digital Currencies ,March 2018,p6,available at :https://www.bis.org/cpmi/publ/d174.pdf.中文作品中对此比较通俗的介绍,可参见[德]约翰内斯·比尔曼:《中央银行视角下的现金与数字货币》,《金融市场研究》2019年第12 期。

综上,我们所讲的“数字货币”,从发行、储存到交易全部是数字化的,完全摆脱了原有的纸质、硬币等有形形态,具有摆脱金融中介的技术可能性,可以将数字货币理解为数字化的现金。由于“数字货币”从发行开始就是数字化形态的,进而其整个组织生态都不同于现有以商业银行为中介的货币体系。

三、逻辑地理解虚拟货币和数字货币

(一)央行数字货币和虚拟货币二分法:信用本质

数字货币按照发行者的信用,分为央行数字货币和私人数字货币。前者信用来自中央银行,而后者信用并不来自中央银行,我们习惯上将其称为私人信用。这种私人信用既可以来自纯粹的算法和机器(比特币),也可以来自算法、机器和支持资产、发行者信用的混合(稳定币)。

因此,数字货币产生后,金融中介是否还能扩大信用、如何扩大信用,将对整个金融体系产生革命性影响。

关于数字人民币的“双层投放体系”的权威介绍,参见范一飞:《关于数字人民币M0 定位的政策含义分析》,《金融时报》2020年9月15日。

“央行数字货币”(CBDC,Central Bank Digital Currency),在一些情况下也被称为“数字化法定货币”(Digitalized Fiat)、数字法定货币(Digital Fiat Currency),已经成为一个专有名词,特指央行借鉴区块链技术,采用密码学、分布式账本等技术,以数字化形态发行和交易的法定货币。其本质上仍然是法定货币,与央行发行的纸币、硬币具有同等的法定清偿地位。虚拟货币是私人发行的数字货币(数字代币)。“虚拟货币”的概念是针对“法定货币”而提出的。亦如前所述,在比特币诞生后,“虚拟货币”的“虚拟”一词对应的是“真实”,“虚拟货币”对应的是“真实货币”,也即“法定货币”。①See FATF,Virtual Currencies,“Key Definitions and Potential AML/CFT Risks”(June 2014),p26,available at :http://www.fatf-gafi.org/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf.“加密”更多是技术视角,而“虚拟”则是信用本质视角。

“央行数字货币”分为批发式和零售式。批发式仅是将商业银行在央行的存款由电子化改为数字化,②BIS,“The Committee on Payments and Market Infrastructures and the Markets Committee”,Central Bank Digital Currencies ,March 2018,p6,available at :https://www.bis.org/cpmi/publ/d174.pdf.该报告中将央行数字货币进一步分为批发式(wholesale)和一般式,批发式即央行数字货币并不面向普通的个人使用者,而是用于金融机构间的清结算,可类比于机构的央行准备金存款。凭借非中心化特性实现支付即清算结算,提高清算结算效率。批发式的典型为加拿大中央银行的 Jasper 项目、新加坡金融管理局的Ubin 项目,仅在商业银行和某些金融机构之间进行大额清算(目前,结算仍然需要定期通过中央银行进行)。由于批发式央行数字货币并不面向普通使用者,仅用于金融机构之间的清结算,而现有金融体系中金融机构也通过在央行的电子形态准备金进行电子化清算,因此,批发式央行数字货币至多可以理解为金融机构之间清算方式的技术变革。

零售型央行数字货币面向普通公众,是一种完全意义上的“央行数字货币”。这种央行数字货币发行后,直接记载在中央银行的电子账簿上和分布式的商业银行账簿上③当然,中国的央行数字货币虽然受区块链技术启发而来,但不是完全和绝对的非中心化和分布式,按照前引姚前(2016)的观点,中国的央行数字货币是“参考区块链技术,建立集中/分布相对均衡的簿记登记中心”。,由央行的数字签名声明其价值背书,是拥有者对货币权利的证明。这种电子化的现金交易可以在使用者之间点对点的进行,是一种数字化现金。零售式的典型是中国人民银行正在试运行的央行数字货币“数字人民币”。④从国内外资料和报道看,在各国中央银行中,中国人民银行对数字货币的研究最为成熟。2020年4月底,中国人民银行已经在深圳、苏州、雄安新区、成都四个城市对“人民币数字货币”(或者“数字人民币”)进行内测。报道参见胡建兵:《数字货币稳妥推进 助力人民币国际化》,《中国商报》2020年4月23日。所以,在一般意义上,我们所谓的“央行数字货币”仅指零售式央行数字货币,本文也默认这种表述方式。

图1 数字货币的分类

“央行数字货币”本质上仍然是法定货币,只不过借鉴了区块链技术,采用密码学、分布式账本等技术。所以,尽管“央行数字货币”缘起于私人虚拟货币的启发和促进,两者可能采用相同或相似的技术,但是,“央行数字货币”不是学界和实务界讨论的虚拟货币。

判断数字货币是否为央行数字货币和虚拟货币,关键是发行者信用。近来,私人机构发行的数字货币以法定货币为支持,被称为稳定币(Stablecoin),但稳定币即使是由百分之百法定货币作为储备资产发行,仍然不是央行代表的国家信用,只是私人承诺。类似于银行发行的承兑票据,即使有百分之百的足额法定货币作为保证金,其代表的也仅是私人承诺。(接下来还将详述)

(二)虚拟货币是否具有币值稳定安排的分类:稳定币和非稳定币

比特币深受哈耶克私人货币思想的影响,从一开始就怀有实践私人货币实验的宏大理想。①关于哈耶克思想对虚拟货币的影响,可参见Luca Fantacci,Cryptocurrencies and the Denationalization of Money,48(2) Int'l J.Pol.Economy 105,105-112 (2019)。但比特币超越了哈耶克思想,不仅挑战国家对货币的垄断权,而且挑战任何第三方信任,包括哈耶克所支持的商业银行,即使这些商业银行在市场中充分竞争。②参见朱玮、吴云、杨波:《区块链简史》,中国金融出版社2020年版,第3 页。因此,对比特币的信任来自算法和机器。而由此带来的问题是,比特币的内在价值难以理解,以法定货币衡量的币值波动较大。著名投资家沃伦·巴菲特认为,比特币是“赌博的工具”“老鼠药”。③Yun Li,“Warren Buffett Says Bitcoin is a ‘Gambling Device’ with ‘a lot of Frauds Connected with It’”,CNBC,May 4 2019,at Market,available at :https://www.cnbc.com/2019/05/04/warren-buffett-says-bitcoin-is-a-gambling-device-with-a-lot-of-frauds-connected-with-it.html.也许巴菲特的理解不一定正确,但至少说明全球最顶级的专业投资者对比特币的内在价值也存在争议。

为解决机器和算法信任导致的内在价值不确定、币值波动过大的问题,出现了以法定货币或实物资产为储备的“稳定币”(Stablecoin),也叫“资产支持型稳定币”(Asset-linked Stablecoin)。这种稳定币的信任基础已经变为一种混合体,包括了算法、机器和支持资产、发行者信用。

USDT 以美元为储备资产,是最典型也是最广泛使用的稳定币。④See FSB,“Regulation,Supervision and Oversight of ‘Global Stablecoin’ Arrangements:Final Report and High-Level Recommendations”,p.9-10 (2020)。See also Dirk Bullmann,Jonas Klemm &Andrea Pinna,“In Search for Stability in Crypto-assets:Are Stablecoins the Solution?”,ECB Occasional Paper No.230,23 (2019).USDT 由Tether 公司发行,Tether 委托银行作为托管人,管理美元资产。Tether 公司收到一笔美元后,将资产托管给托管人进行保管,同时发行等值的USDT。

此外,脸书(Facebook)对外公布的“天秤币”(Libra)曾打算以“一篮子”货币作为储备资产;还有以商品为支持资产的虚拟货币,如DGX(Digix Gold Token)以黄金作为储备资产。但是,这种稳定币需要对支持资产进行托管,面临的投资者保护问题十分突出。一些研究对这种稳定币发行者是否有足额资产提出过怀疑,例如,Griffin 等(2019)⑤See John M.Griffin,Amin Shams,Is bitcoin really un-tethered? October 28,2019,available at SSRN:https://ssrn.com/abstract=3195066,last visited on May 27,2021.的论文中就对稳定币USDT 是否有足额支持资产提出过怀疑。

另外,还有一些其他虚拟货币为支持资产的稳定币。这种稳定币由于支持资产是在区块链上的其他虚拟货币,所以,也叫做链上(On-chain)资产支持型稳定币,而以现实的资产为支持资产的被称为链下(Off-chain)支持资产稳定币,如前述USDT。链上资产支持型稳定币的币值取决于支持资产本身的稳定性,如果最终支持资产都是链上资产,只能在链上资产之间达到某种稳定,在法定货币衡量时仍然难以稳定。⑥See Dirk Bullmann,Jonas Klemm,and Andrea Pinna,“In Search for Stability in Crypto-assets:Are Stablecoins the Solution?”,ECB Occasional Paper No.230,30 (2019).

在广义上,“算法基础型稳定币”(Algorithm-based Stablecoins)也被归为稳定币,这种稳定币通过算法调节代币总量来保持币值稳定。也即,当币值价格下跌时,销毁部分代币,从而维持价格稳定;反之则增加代币数量。但是,这种算法基础型稳定币在实践中并未取得稳定币值的效果,典型的例子是NuBits。⑦See supra note ⑥,p.28 .当然,对“算法基础型稳定币”的定义和范围还存在一定争议,此处不赘述。①例如,国际反洗钱组织“金融行动特别工作组”(FATF)在给G20 关于稳定币的报告中就将稳定币仅限于资产支持型稳定币。FATF,FATF Report to the G20 (June 2020),paragraph1,available at :https://www.fatf-gafi.org/media/fatf/documents/recommendations/Virtual-Assets-FATF-Report-G20-So-Called-Stablecoins.pdf.笔者就此问题与FATF 秘书处在工作层进行了讨论,秘书处认为,算法基础型稳定币在实践中这种稳定币都出现了币值崩溃的现象,这种安排并未取得稳定币值的效果,因此,在现阶段这种类型的虚拟货币不存在大规模使用的潜在可能性,并未像资产支持型稳定币那样对全球支付、金融稳定、金融监管提出新的挑战,所以,FATF 秘书处暂时将其排除在稳定币的研究范畴之外。

(三)虚拟货币的技术分类:是否使用非对称加密技术和具有非中心化特点

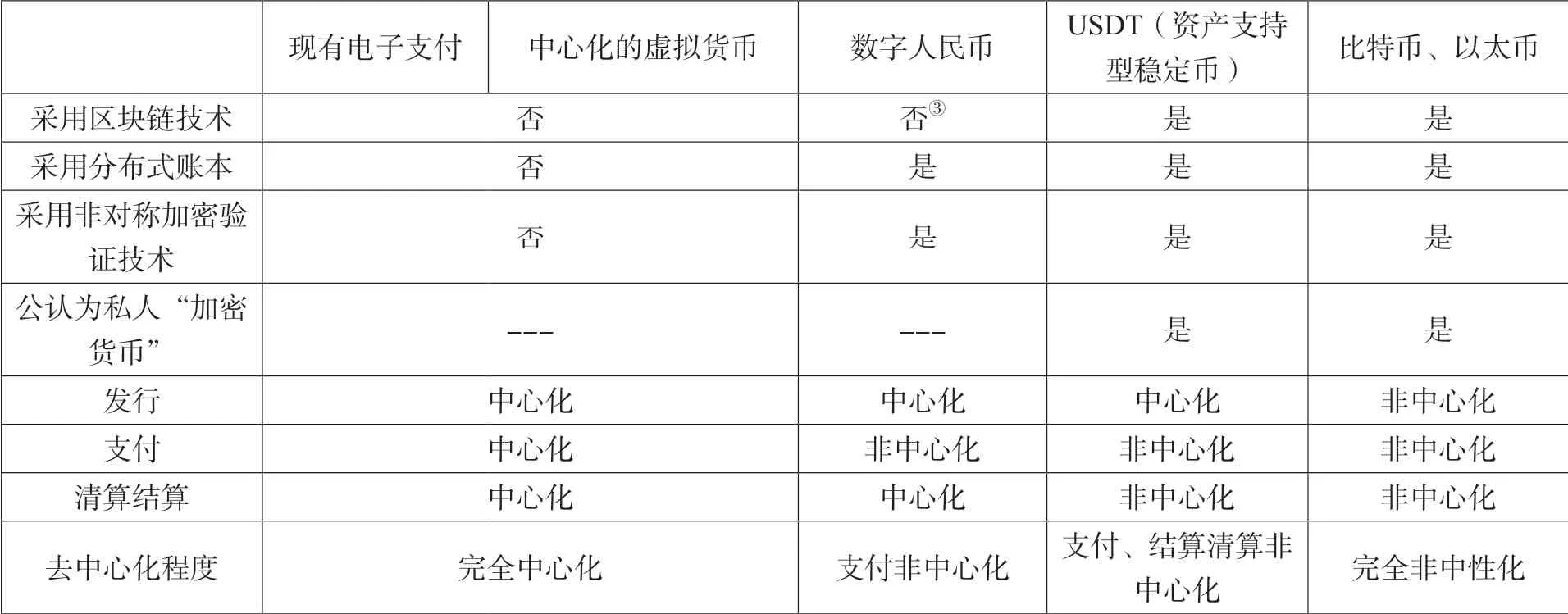

比特币是典型的“加密货币”,“加密”一词指“非对称加密技术”,而且特指那些使用了非对称加密技术进行“签名”的私人数字货币(虚拟货币)。当前的银行电子支付可能也使用了非对称加密技术,但并不是用来进行“签名”,而是用来实现加密通讯。比特币使用非对称加密签名技术验证所有权,结合共识机制实现了点对点的交易,摆脱了对中心服务器的依赖,从而具备了我们常说的“分布式”“非中心化”特点。加密货币特殊的技术使其具有非中心化特征,但非中心化是程度问题,我们至少应当从发行、支付、清算结算三个环节进行具体分析。比特币在这三个环节都是非中心化的,因此可以被认为是完全非中心化。而USDT 在发行环节是中心化的,只在支付、清算结算环节是非中心化的,因此,它是有限的非中心化。

表3 虚拟货币的技术特征和非中心化程度

从虚拟货币发展史的角度,不采用非对称加密技术的私人电子代币,也被归为虚拟货币。国际反洗钱组织FATF 就明确采取这种分类方式。②Financial Action Task Force (FATF),“Virtual Currencies,Key Definitions and Potential AML/CFT Risks”(June 2014),p.4-5,available at :http://www.fatf-gafi.org/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf.这类虚拟货币大多诞生于比特币之前。这类虚拟货币必须依赖中心化的账本体系,由中心化管理者来记录每个使用者的权利,是完全中心化的。我们日常生活中的Q 币是典型。但一些非加密的虚拟货币超出了电子化商品或使用型代币的范畴,具有和比特币一样的货币功能,如俄罗斯的网币(Web Money)、巴拿马的“Perfect Money”,广泛运用于商业支付、汇款和个人间支付。③对这两种非加密虚拟货币的介绍,可参见Tom Keatinge,“Virtual Currencies and Terrorist Financing:Assessing the Risks and Evaluating Responses:Counter-terrorism”,European Parliament( 2018),p18,available at :https://www.europarl.europa.eu/RegData/etudes/STUD/2018/604970/IPOL_STU(2018)604970_EN.pdf。这是欧洲议会委托的关于虚拟货币恐怖融资风险的研究。

这里需要强调的是,完全中心化的虚拟货币在技术上(至少目前)都不具备像比特币那样的高级数字化特征,这些纯中心化的虚拟货币是典型的过渡性物种。类似于“鸭嘴兽”,既具有鸟类特有的卵生特征,又具有哺乳动物的乳汁喂养特征,我们将其归为哺乳动物,但也要承认它不完全具备哺乳动物主要特征。如果我们把电子货币、电子支付比作鸟类,把典型的数字货币比作哺乳动物,那么,纯中心化的虚拟货币则是鸭嘴兽。

对过渡性物种的分类一直是分类学的难题,这也恰是对中心化私人电子代币分类的难点。以“网币”(Web Money)为例,“网币”诞生于1998年,其技术路径与电子货币类似,完全采用中心化数据库,缺乏高级技术特点,从这个意义上将其归为电子货币是合适的。“网币”这些早期虚拟货币的共同点是,采用中心化数据库,也可以绑定银行卡,因此,这些虚拟货币发行者在当时往往被外界认为是从事汇款业务,或者非银行第三方支付业务,其发行代币被认为是汇款或支付业务的中间环节而已,或者是一种预付卡业务(即欧盟的电子货币业务)。而且,实际上“网币”在欧盟国家也申请了电子货币和电子支付许可。①确实,“网币”在欧盟国家申请了“电子货币”和“电子支付”许可,我们并不能据此否定网币与现有电子货币、电子支付具有不同性质,只能说明这些牌照所规制的对象是现有法律框架下网币的最佳对应。类似地,在美国明确规定虚拟货币转移服务必须按照汇款业务申请“货币服务业务”(MSB)牌照。

但是,“网币”不同于电子货币的重要特点是,“网币”不再像电子货币那样仅仅是法定货币的简单替代,而是已经成为独立计价单位。电子货币只是在支付后将预付的法定货币结算并转移给接受者,仅是法定货币在支付环节的一种替代。而“网币”本身具有独立的计价单位②网币与卢布、美元、欧元、黄金挂钩资产的计价单位分别是WMR、WMZ、WBE、WME。,“网币”支付者之间转移的是“网币”所有权③可以参见网币章程第1.3.1 条(Paragraph 1.3.1,WebMoney Transfer Code)。Available at https://www.wmtransfer.com/eng/legal/codex.shtml,accessed by May 27,2021.。2012年稳定币USDT 产生后,网币作为虚拟货币的特性在功能上更加明确。在功能上,两者都是以法定货币作为支持资产,都成为了独立的计价单位。

表4 作为过渡形态的中心化私人电子代币

因此,我们承认中心化电子代币不具备数字货币高级数字化特征,但是,为兼顾数字货币和虚拟货币的发展演进历史,对于这种“一只脚踏入新物种”的过渡性物种,我们将其归入新物种,也即我们将这种完全中心化的私人电子代币归入虚拟货币的范畴。

(四)虚拟货币的监管必要性分类:可转换性

国际监管界关注虚拟货币的可转换性,能够将价值形态转化为法定货币或其他形态虚拟货币的叫可转换式(Convertible)或开放式(Open)虚拟货币,反之则被称为不可转换式或封闭式(Closed)虚拟货币。可转换虚拟货币最常见情形是直接在用户间进行转移,以比特币为典型,比特币可以在不同用户之间转移,从而可以实现与法定货币、其他虚拟货币的交换。④前引FATF(2019)Guidance for a Risk-Based Approach to Virtual Assets and Virtual Asset Service Providers 第14 段将可转换性虚拟货币作了定义:虚拟货币能够转化为其他资金(funds)或价值,既包括虚拟货币与法定货币相互转换,也包括虚拟货币之间相互转换。

相反,另外一些虚拟货币被设定为在特定社群内的单项用途,典型的如Q 币,持有者仅能在腾讯游戏世界使用,不能转移交付给其他第三方。当用户在游戏中支付人民币购买 Q 币、用Q 币购买虚拟道具时,腾讯从该用户的账户余额上相应增减Q 币余额数量,但是,Q 币不允许用户在账户之间转移。禁止账户之间转移Q 币并非技术上做不到,而是腾讯公司没有提供这个功能⑤参见帅青红:《Q 币、U 币、POPO 币与电子货币》,《电子商务 》2007年第 1 期。也可见于腾讯 Q 币充值网站的声明:https://pay.qq.com/ipay/index.shtml?c=qqacct_save,2021年5月4日访问。。有了账户间的价值转移,Q 币就不再是特定封闭空间内仅具有单项使用用途的代币,而是在任何开放场景都可以提供支付服务。如果Q 币开放账户之间转移功能,Q 币就将与“网币”(Web Money)等中心化虚拟货币一样,具有交易媒介、价值储藏等货币职能,在金融监管本质上就不再有区别。⑥本文第四部分将详细解释“网币”(Web Money)作为中心化虚拟货币,也可以起到非中心化虚拟货币(如比特币)相同的货币功能。

欧洲中央银行将不可转化的虚拟货币再细分为两类。第一类是完全封闭社群产生的在线游戏币,

从纯粹逻辑推理的角度,笔者认为也存在间接转移的情形。例如,某种虚拟货币,虽然不能在用户之间直接转移,但是,虚拟货币平台给予虚拟货币所有者一定量的法定货币、比特币等,这样,也实现了价值形态的转化,从而实现了该种虚拟货币的双向兑换功能。我们也可以形象称之为“寄生转移”,即本币不能转移,但价值转移寄生另外的币(法定货币、虚拟货币)。如在线游戏获得的奖赏或者各种积分奖励(如航空积分、信用卡积分)。第二类是可以通过法定货币购买,但这一过程是单向的,不能反向转回为法定货币,如用人民币购买的腾讯游戏Q 币。两者都是封闭空间上的电子化商品,不是金融监管的关注点。①See European Central Bank,“Virtual Currency Schemes”(October 2012),p.5,available at :https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf.

本文将专门论述,中心化与否是一个由技术引发的程度问题,并不能决定虚拟货币的监管属性,而是否具有可转换性才是触发监管的关键要件。

(五)从“虚拟货币”“加密货币”到“虚拟资产”“加密资产”:术语的隐含指向

对于私人数字货币,有“虚拟”“加密”和“货币”“资产”“代币”六种常用组合。在使用不同的术语指称私人数字货币时,隐含了不同的价值取向。总体而言,国际组织近来有意识使用“资产”代替“货币”,“虚拟资产”一词逐步被广泛接受。

1.从“货币”到“资产”

对于私人数字货币,是否使用“货币”一词也隐含着不同取向。使用“货币”意在强调其货币功能,更加符合中本聪创造比特币时要取代法定货币的原初追求或价值取向。但是,一些国际组织注意到“货币”一词可能引起的误解,“货币”(Currency)一词在长期使用过程中,与“法定货币”(Fiat,Legal Currency)已经几乎成为同义词。这种概念在长期使用意义上的混同,很容易导致用法定清偿意义上的货币来讨论“虚拟货币”的货币属性。一些有影响力的国际组织在表述中有意识地使用“资产”替代“货币”,意在防止对虚拟货币性质的混淆。

例如,2018年2月,德法两国致信G20,建议将“加密货币”一词改为“加密资产”②Letter from France and Germany to the G20 Ministers,7 February 2018,https://www.politico.eu/wp-content/ uploads/2018/02/G20-Letter-oncrypto-assets-tokens.pdf.,在2018年12月发布的G20 布宜诺斯艾利斯高峰会议公报中就使用了“加密资产”(Crypto-assets)的表述。③G20 Leaders’ Declaration:Building Consensus for Fair and Sustainable Development (December 1,2018),available at :http://www.g20.utoronto.ca/2018/2018-leaders-declaration.html.

类似地,2018年9月,国际反洗钱组织“金融行动特别工作组”(FATF)在杭州召开的政策发展工作组研讨会(下称“杭州会议”)上④笔者作为中国代表团成员,参与了讨论和发言。,中国等国家和地区的代表提出,在反洗钱国际标准中应当使用“资产”代替“货币”,主要考虑两个方面因素:一是防止公众认为“虚拟货币”具有法定性;二是很多国家对“虚拟货币”采取禁止或限制措施,采用中性的“资产”可以防止外界误以为FATF 为虚拟货币的合法性进行背书。这个建议成为FATF 成员共识,从2018年10月起FATF开始使用“虚拟资产”(Virtual Assets)一词替代“虚拟货币”。⑤FATF Statement,“Regulation of Virtual Assets ”(Paris,France,19 October 2018),available at :https://www.fatf-gafi.org/fr/publications/recommandationsgafi/documents/regulation-virtual-assets.html?hf=10&b=0&s=desc(fatf_releasedate).

2.“加密”与“虚拟”

“加密”一词则指使用非对称加密技术进行签名,意在表明其技术特征,“虚拟”与“法定货币”中的“法定”相对应,意在表明其并非法定货币。“加密”更多是技术视角,而“虚拟”则是信用本质视角。确实,在技术上加密货币是典型的“虚拟货币”,比特币作为典型的加密货币引发了私人数字货币的社会运动。但是,这种技术定义,对于某些不采用非对称加密技术但也实现了加密货币同样金融功能的私人数字货币,则可能有所忽视。

有鉴于此,在“杭州会议”就采用“虚拟”抑或“加密”的讨论,与会代表一致认为,私人数字货币的问题的确由加密货币而引起,加密货币是我们讨论监管规则时的假象目标,但是,不排除非加密的虚拟货币会实现相同的货币或投资功能。最后,各国就此达成一致意见,此后在FATF 通过的反洗钱国际标准和指引中,都用“虚拟资产”一词代替先前使用的“虚拟货币”。

3.“虚拟资产”作为术语的优劣

“虚拟资产”作为术语的优点极为明确。虚拟“资产”比虚拟“货币”更加中性,防止公众误解私人数字货币具有法定清偿属性。“虚拟”资产比“加密”资产更加周延,考虑到了技术特征的多样性。

在中国,金融监管一方面强调私人数字货币不具有法定清偿性质,另一方面也不否定其可能存在财产价值,因此,使用“虚拟资产”这个术语更能够体现出中国监管对私人数字货币的性质认定。①2017年中国人民银行等七部委颁布的《关于防范代币发行融资风险的公告》中指出:“代币发行融资中使用的代币或‘虚拟货币’不由货币当局发行,不具有法偿性与强制性等货币属性,不具有与货币等同的法律地位,不能也不应作为货币在市场上流通使用。”2013年中国人民银行等五部委颁布的《关于防范比特币风险的通知》除了指出虚拟货币不具有法定清偿性以外,也并不否认其可能存在的财产价值,指出了虚拟货币可能是一种虚拟商品:“从性质上看,比特币应当是一种特定的虚拟商品,不具有与货币等同的法律地位,不能且不应作为货币在市场上流通使用。”

但是,使用“虚拟资产”一词描述或界定缘起于比特币的私人数字货币也存在一定不足,“资产”一词也偏离了私人数字货币的历史缘起和社会关注焦点。数字货币作为一种社会现象肇始于比特币,比特币设计者怀有私人货币的宏大理想,当前我们之所以关注虚拟货币,一个重要的原因是其能够实现某些货币功能。即使是封闭式虚拟货币(如Q 币),也在封闭空间实现了交易媒介功能。

4.本文使用“虚拟货币”旨在兼顾历史演进和未来可能的概念扩展

区块链技术缘起于私人货币实验,但是,区块链已经超越了货币的范畴,在价值流转、权利证明方面的运用实践逐渐增多。一些采用非对称加密技术的财产权利证明出现,发行者的原始目的可能不是发行具有货币功能的代币,更多是利用区块链技术证明财产权利并实现交易。例如,Everledger 公司将220 万颗钻石的物理参数编码后记录在区块链上,完成了实物资产数字化的过程②参见Everledger 公司2019年9月24日公告Everledger Closes $20m Series a Led by Tencent,available at:https://www.everledger.io/wp-content/uploads/2019/11/190924_Final_Press_Release_Series_A_Closing_Confidential.pdf,2021年5月27日访问。。只要这个数字化资产向公众出售,就实现了资产证券化的过程。

货币是从功能角度进行描述,而资产则从其经济价值角度进行描述,前者涉及现行金融监管中的货币支付,后者涉及证券监管和投资者保护。随着实践的增多,势必要对以货币功能为特征的虚拟资产与那些以权利证明为目的的虚拟资产进行区分。这样,虚拟货币、加密货币、数字代币一词在指称这些以实现货币交易功能为主要目的的虚拟资产将更加明确。

因此,尽管当前虚拟货币和虚拟资产在诸国际文件中指代同一事物,即以比特币为假设原型的私人数字货币,但为兼顾历史演进和未来可能的概念扩展,本文仍然使用虚拟货币一词。

四、非中心化的误用:程度和功能等值

20世纪90年代互联网作为新技术出现后,美国率先提出了“技术中立”(Technology Neutrality)原则作为对新技术监管和立法的基本原则,这个原则在使用过程中,逐渐产生了“功能等值”(Functional Equivalent)原则。前者的基本含义是监管和法律不应当歧视或者偏袒某种技术,后者是指对于相同功能的活动要达到相同的监管目标。③Chris Reed,“Online and Offline Equivalence:Aspiration and Achievement”,18 I.J.Law and Information Technology 248,249(2010).功能等值原则的背后是目标导向,这个原则并不是要求无差别采用相同的监管规则,而是应当照顾新技术特点,可以采用差异化的规则,最终使得监管对不同技术活动达到相同的监管目标。FATF 在虚拟货币反洗钱监管指引中,就将功能等值原则和监管目标本位进行了融合,称其为“功能等值和目标为本的路径”(Functional Equivalent and Objective-based Approach)。④FATF,“Guidance for a Risk-Based Approach to Virtual Assets and Virtual Asset Service Providers”(June 2019),paragraph 19(a),available at :https://www.fatf-gafi.org/media/fatf/documents/recommendations/RBA-VA-VASPs.pdf.

数字货币的非中心化是程度问题,而不是非此即彼的有无问题,我们至少可以从发行、支付和结算三个环节度量其(非)中心化程度。如果比特币代表了“彻底”的非中心化,那么“网币”(Web Money)这样的虚拟货币则代表了完全中心化,在这两者之间有很多有限非中心化的数字货币。是否采用非对称加密技术只是技术要素,不是对虚拟货币进行界定的要件,非中心化与否也只是程度问题,不是虚拟货币的监管本质。虚拟货币采用不同技术安排,其非中心化程度也不相同,从监管的角度,我们应当紧密关注具体的非中心化程度,具体分析哪些技术特征改变了监管所关注的关键要件,研判非中心化技术特点对金融监管的具体影响。一些研究基于比特币非中心化特点提出了非中心主义的监管原则等概括性监管原则,如所谓“去中心主义”,或者不加思考地将去中心化作为虚拟货币、数字货币的本质特点,显然需要进一步精细化分析论证。

(一)比特币:“彻底”的非中心化

比特币是典型的“加密货币”,“加密”一词指“非对称加密技术”,而且特指那些使用了非对称加密技术进行“签名”的私人数字货币(虚拟货币)。如前所述,比特币将非对称加密签名结合共识机制实现了点对点的交易,摆脱了对中心服务器的依赖,从而具备了我们常说的“分布式”“非中心化”特点。加密货币的先驱E-cash 已经使用非对称加密“签名”,但比特币使用非对称加密技术结合PoW 共识机制实现了点对点环境中的可信交易,摆脱了对中心系统的依赖,进而发展成为完善系统和有影响力的生态,成为真正可以独立运行的体系。①参见比特币白皮书:Satoshi Nakamoto,Bitcoin:A Peer-to-Peer Electronic Cash System(2008),p.2。

比特币“彻底”实现了“非中心化”,在所有业务环节,包括发行、支付、清算结算,都摆脱了中心化服务器。比特币的发行依赖于算法,并不控制在一个机构手中,也不依赖一个中心化的服务器。比特币通过非对称加密签名结合共识机制实现了点对点的交易,实现了点对点环境中的自由支付②See supra note ①,P.8.,支付即清算结算。

表5 现有电子支付和数字货币的主要技术和中心化程度

(二)非中心化是程度问题

数字货币的非中心化是程度问题,我们至少可以从发行、支付和结算三个环节度量其(非)中心化程度。现有的电子支付的管理基于账户体系,技术上使用数据库系统,数据存储和业务逻辑代码都运行在中心服务器上,①关于当前的主流银行IT 架构体系,可参见金磐石、朱玉红、胡宪忠等:《基于SOA 的银行集团“新一代”系统架构》,《计算机系统应用》2016年第12 期。未使用区块链这样开放、公共的架构。因此,其发行、支付、结算都是中心化的,我们可以将其理解为“完全中心化”。相反,比特币的发行、支付和结算都是非中心化的,是“完全非中心化”的代表。

现有的法定货币体系中的电子支付(电子货币)可以被视为“完全中心化”的模式,而以比特币为代表的加密货币可以被视为“完全非中心化”,在这两者之间还有其他有影响力的数字货币。

支付和结算去中心化,发行中心化,以USDT 等资产支持型稳定币为代表。USDT 被公认为加密货币,年交易量也超过比特币成为交易量最大的虚拟货币②数据来源:coincapmarket.com。,但其仅在支付和结算环节做到了非中心化,其发行环节是完全中心化的。USDT 的技术架构基于比特币和以太坊等公链,支付时钱包软件构造交易,信息提交上链,矿机打包入块,完成结算,全过程不需要一个中心化的机构提供账户和账本服务。③参见 USTD 白皮书:“ Tether:Fiat Currencies on the Bitcoin Blockchain”(2016),pp.6-7,available at:https://tether.to/wp-content/uploads/2016/06/TetherWhitePaper.pdf。但是,USDT 作为稳定币,它的发行还是传统的中心化模式,即由一家公司 Tether 发行,并承诺USDT 与美元实现1:1 承兑。④参见 Tether 官网介绍:https://tether.to/faqs/,2021年5月27日访问。换言之,USDT 只在支付和结算环节可以不再需要Tether 公司服务器的支撑。实际上,资产支持型稳定币在发行环节都是中心化的。

支付去中心化,发行和结算中心化,以数字人民币为代表。各国央行数字货币概念的提出普遍受到比特币启发,但各国央行对比特币和区块链的兴趣,多根源于去中心化的结算、支付即结算等特性⑤参见时任英格兰银行货币政策副总裁:Ben Broadbent,“Central Banks and Digital Currencies”,Speech by Deputy Governor for Monetary Policy,Bank of England to the London School of Economics (Wednesday 2 March 2016) .,即对比特币和区块链在结算环节去中心化所带来的效率提升感兴趣。但由于其作为法定货币的特殊属性,其非中心化程度比资产支持型稳定币更低。数字人民币采用“中央银行-代理投放的商业机构”的双层投放模式,央行不直接为终端用户提供服务,而是仍然由商业机构(主要是商业银行)通过为客户开设“数字人民币钱包”来为其提供服务。在发行环节,央行的中心化数据库通过额度控制和管理,对商业银行发行数字人民币,而商业银行则通过货币发行系统和额度管理系统,执行数字人民币对用户的发放。⑥关于央行数字人民币的发行模式,可参见范一飞:《中国央行数字货币应采用双层投放体系》,《金融博览》2018年第3 期。关于央行数字人民币发行的技术细节,可参见中国人民银行数字货币研究所:《一种数字货币的生成方法及系统》,中国发明,专利号 CN110751467A,公开日期:20200204;可参见中国人民银行数字货币研究所:《一种数字货币的额度回收方法及系统》,中国发明,专利号 CN110619567A,公开日期:20191227。在终端客户之间的支付完成后,交易提交到商业银行的交易库,完成数字人民币的转移过程,从而实现最终清算结算。⑦关于数字人民币交易的过程和技术原理,可参见中国人民银行数字货币研究所:《一种数字货币的流通方法及系统》,中国发明,专利号 CN110659889A,公开日期:20200107。

数字人民币的非中心化主要体现在支付环节。数字人民币通过直接移动数字人民币加密字符串进行价值转移,并不需要银行系统中心化服务器对账户做余额相应增减。⑧我国数字人民币采用双层体制,用户在指定的商业银行可以开设“数字人民币钱包”。从用户操作感受上看,在数字钱包之间转账和普通银行账户直接转账两者之间似乎没有差别。但是,数字钱包直接转账是数字人民币加密字符串的直接转移,而普通银行账户转账是银行中心账簿上相应的余额增减。此外,数字人民币具有双离线支付功能,即收付双方的设备都不联网,也不与银行的服务器进行通信,在两台设备之间通过近场通信就可以完成支付。⑨如果深入分析,我们可以说,数字人民币的离线支付功能相比于比特币在支付环节更加非中心化。比特币支付必须在线,比特币在支付环节的去中心化,是指其摆脱了“一台”服务器,改为依赖“众多”服务器,而数字人民币的这种离线支付功能则不依赖任何服务器。关于央行数字货币的离线支付功能,参见姚前:《中国法定数字货币原型构想》,《中国金融》2016年第17 期。具体技术原理,可参考中国人民银行印制科学技术研究所:《支付数字货币的方法和系统》,中国发明专利号CN201610179712.3,公开日期:20171003。

(三)中心化可以实现非中心化同样的货币功能

比特币通过非对称加密技术引领了私人数字货币这个话题,但是,在比特币诞生之前,就产生了大量基于互联网的私人数字货币,其中一些在商业上取得了很大的成功。“网币”(Web Money)是中心化虚拟货币成功的典型例子。①See generally P.Carl Mullan,A History of Digital Currency in the United States New Technology in an Unregulated Market,Palgrave Macmillan,New York,2016.该书对1996年至2004年之间已经商业化的私人数字货币进行了逐一梳理,对9 种较为有影响力的虚拟货币从技术和运营方面逐一进行了详细介绍。“网币”由“网币公司”(Web Money Transfer Ltd.)于1998年发行并运营,这是一家成立于俄罗斯的网络支付公司,在欧洲、亚洲广泛开展业务,目前注册用户已经增加至4 300 万。②参见其官方网站:https://www.wmtransfer.com/,2021年5月4日访问。

表6 中心化电子代币与稳定币

“网币”的金融设计理念与USDT 这类资产支持型稳定币非常相似,两者在发行安排、承兑保证等方面的相似性使得中心化虚拟货币的这种私人货币性质更加明显。但不同之处在于,“网币”诞生在比特币之前10年,因此采用了完全中心化的技术设计。网币公司是网币的发行人和管理人;在发行环节,用户通过法定货币、黄金认购权证向网币公司兑换虚拟货币“网币”,网币公司将收到的法定货币、认购权证交由指定的托管人进行管理,“网币公司”承诺可以将“网币”兑换为法定货币、黄金认购权证;“网币”也实现了支付即清算结算,支付发生后在中心化数据库系统直接对账户余额进行增减,网币的支付和清结算可以同时完成。③当然,“网币”这种支付即结算仅仅针对其平台用户之间,与商业银行内的两个账户之间的支付清结算同步完成一样,并不意味着“网币”的技术有优势。具体技术细节和运营方式可参见P.Carl Mullan,A History of Digital Currency in the United States New Technology in an Unregulated Market,Palgrave Macmillan,New York(2016),pp.245-260。

(四)技术和中心化程度的监管意义

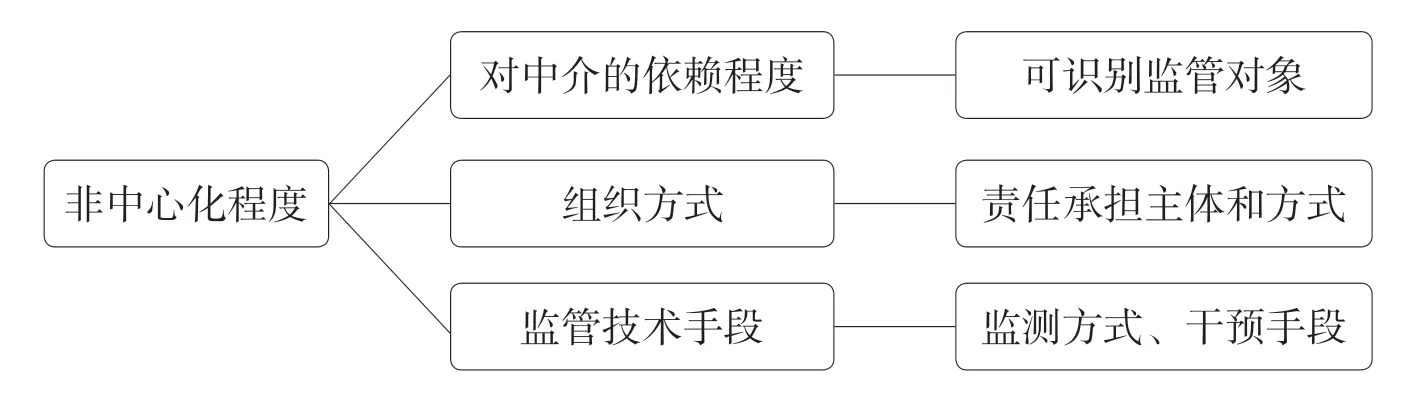

虚拟货币采用不同的技术安排,其非中心化程度也不相同,从监管的角度,我们应当紧密关注具体的非中心化程度,具体分析哪些技术特征改变了监管所关注的关键要件,研判非中心化技术特点对金融监管的具体影响。

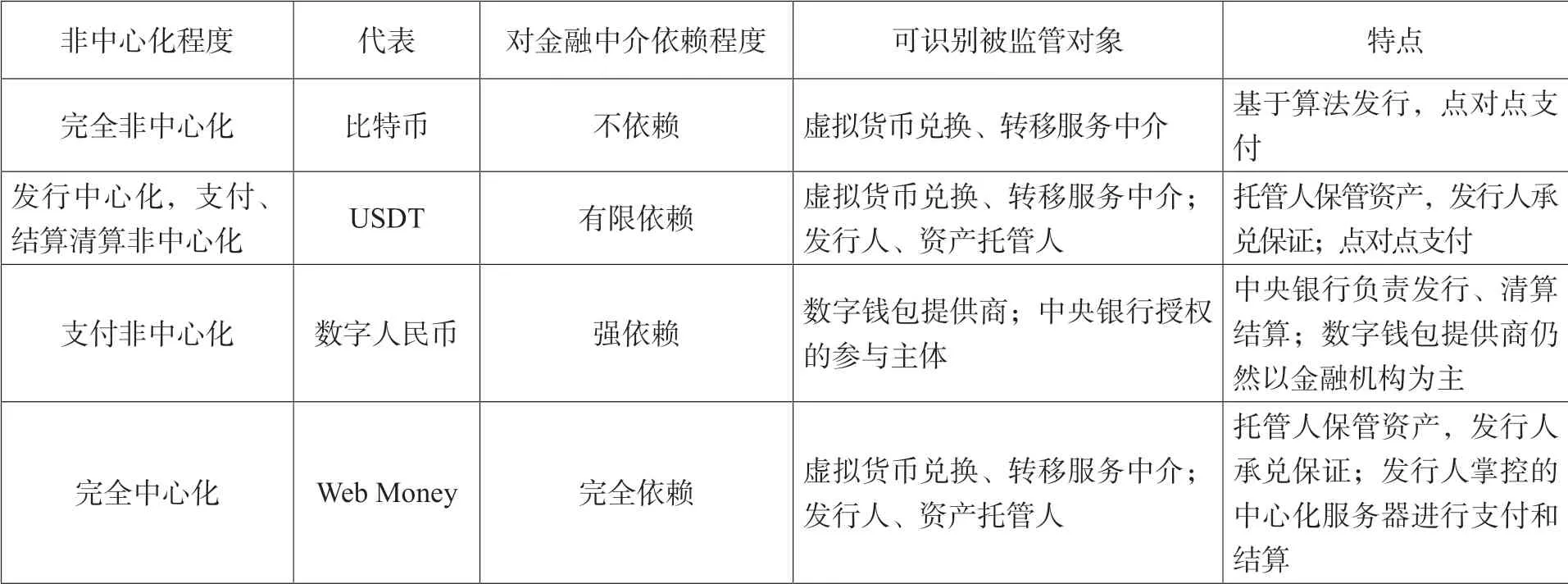

第一,非中心化程度决定了对金融中介的依赖程度,对金融中介依赖程度的变化导致了“可识别被监管对象”的变化。

图2 非中心化程度的监管意义

表7 数字货币中心化程度与可识别监管对象

越是中心化的数字货币安排,越能够识别出义务主体,并通过义务主体全面实现监管目标;反之亦然。对具体的金融监管而言,推行监管政策必须要找到履行监管义务的主体,或者说监管对象。在当前的货币体系中,以银行为代表的金融中介是金融活动的枢纽,监管规则也是围绕这些金融中介而设定,金融监管的主要着力点是金融中介。

去中心化带来的挑战是,相关活动可以在不同程度上摆脱金融中介,这样,监管者将无法找到实现其监管目标的着力点。以比特币为例,在实践中要进行大规模撮合交易,必须依赖于虚拟货币交易所,所以,FATF 的反洗钱国际标准将兑换、转移、发行、保管、销售等各种服务中介和参与方都纳入了监管①FATF 将这些中介和参与方定义为“虚拟资产服务提供商”(VASP),其与金融机构承担相同的反洗钱义务。虚拟资产服务商指为“虚拟资产活动”提供服务且作为营业(As a Business Conduct)的机构或个人。主要的“虚拟资产活动”包括:1)法定货币和虚拟货币之间兑换;2)不同种类虚拟货币之间兑换;3)虚拟货币转移;4)保存、管理虚拟货币;5)参与虚拟货币发行和销售,或者为其提供服务。,服从金融机构同样的反洗钱标准。但是,由于链上治理(代码修改规则、“分叉”等)活动的决策是分散的,目前所有的监管规则也只能对服务中介在链上的交易活动进行监管。②参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2 期。

第二,非中心化程度产生了新的组织方式,组织方式的变化影响了责任承担的方式。

比特币以建立一种非中心化秩序为理想,创造了“代码即法律”的社群治理模式,决策和运营模式完全依赖于自治社群。“道”(Dao)平台则进一步实验了“非中心化自治组织”(Decentralized Autonomous Organization)的理想。“道”表现为一种建立在以太坊基础上的分布式软件应用,这种分布式应用运行在区块链基础设施上形成了非中心化平台,整个平台按照事先确定的规则运行,没有管理员,或者任何管理架构,所有平台代币(道币,Dao Token)持有者直接行使投票权。③See SEC,“Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934:Dao ”(July 25,2017),Release No.81207,available at:https://www.sec.gov/litigation/investreport/34-81207.pdf.

由于反洗钱是跨行业监管,所以,此处的“虚拟资产活动”,涵盖了兑换、转移、发行、保管、销售等各种服务和活动。参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2 期。

2017年,道平台被美国SEC 认定为非法发行证券,由此引发了对这种非中心化自治组织责任承担问题的讨论。正如吴云与朱玮所指出,区块链的内部治理是未来的根本性挑战。①参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2 期。这种非中心化自治组织不存在任何有形组织架构,因此,套用现有的市场主体(主要包括法人、普通合伙、有限合伙)显然都不完全合适。在现行法律框架下,法人和有限合伙以登记为要件,道平台显然缺少应有法定要件。即使不考虑法律登记的要求,从应然的角度出发,道平台缺少应有组织管理框架和内外责任分配合意,也很难构成法人和有限合伙。当然,普通合伙可以基于共同行为的事实予以确定,道平台在现有法律框架下可以被认为是普通合伙。但道平台的发起人有着实际上的控制力,普通的“道币”持有者不足以形成有意义的控制力,②SEC,“Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934:Dao”(July 25,2017),Release No.81207,available at:https://www.sec.gov/litigation/investreport/34-81207.pdf.因此,所有参与者承担无限连带责任显然有失公平。

国内的很多论文建议将道平台这种非中心化自治组织视同有限合伙,将对平台具有控制力的人(参与地址)作为一般合伙人,将没有控制力的普通参与者(参与地址)作为有限合伙人。③国内的论文如郭少飞:《“去中心化自治组织”的法律性质探析》,《社会科学》2020年第3 期。另如汪青松:《区块链系统内部关系的性质界定与归责路径》,《法学》2019年第5 期。美国一些研究则认为,现行的任何一种组织模式都不宜适用到道平台,建议将其确定为新类型的“混合实体”(Hybrid Entity),综合有限责任公司、股份有限公司和合伙的不同要素。④Timothy Nielsen,“Cryptocorporation:A Proposal for Legitimizing Decentralized Autonomous Organizations”,2019 Utah L.Rev.1105,1105-1129 (2019).

第三,非中心化程度不同,对监管所使用的监测技术和干预手段提出了新的要求。

以比特币为例,区块链上的活动是匿名的,技术手段只能有限追踪,也即追踪每次交易活动的地址。我们可以把这种交易理解为蒙面人使用现金进行交易,我们只能通过现金的冠字号建立交易链条。如前所述,现有的反洗钱监管标准,要求虚拟货币服务中介履行类似银行的反洗钱义务,从而构建一个可以和真实身份相关联的可追踪交易体系,但是,对于不依赖虚拟货币服务商的个人间交易,也即纯粹的链上交易,只能追踪到“蒙面人现金交易”的程度(公链上地址到地址的交易)。因此,监管要监测到真实交易,还必须要使用更广泛的数据,通过多种数据和场景匹配才能有效监测。

现有的监管,通过对可识别被监管对象进行干预,从而强迫其实现监管目标,如强迫其改善内控治理结构,直至吊销许可或营业执照等。这一切都建立在被监管对象明确、责任承担者明确的基础之上。对监管非中心化的区块链活动和组织而言,都是巨大的挑战。可能要通过赋予国家“超级代码控制者”权才能实现有效干预。

五、可转换性:决定虚拟货币金融属性的关键要件

可转换性决定了虚拟货币的金融属性,只有当虚拟货币的转换不受限制时,才具有成为金融产品的可能性,金融监管才具有必要性。如果不可转换,那么虚拟货币由于交易的单向性,其更多只是一种实现有限目的的电子商品。⑤See European Central Bank,“Virtual Currency Schemes”(October 2012),p.5,available at :https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf.

货币当局和反洗钱当局提出了“可转换性”,并且将其作为决定是否要对虚拟货币实施监管的前提条件。美国SEC 根据监管必要性,将虚拟货币分为“使用型”和“证券型”,前者不在证券监管的范围之内。虽然称谓不同,但SEC 的“使用型”也即“封闭型”。换言之,无论对于货币当局、反洗钱当局或者证券监管当局,可转换性都是触发金融监管的前提。诚然,一些国家(如英国、瑞士、新加坡)立法中将虚拟货币采取三分法,将其分为使用型、支付型和证券型,但在本质上,应当采用二分法更为科学,其支付型和证券型都属于“可转换型”。我们以“可转换”与否的二分法方式对虚拟货币进行分类,可以清晰认识到可转换性是决定虚拟货币金融属性的关键要件。

(一)可转换性是作为支付手段和其他货币职能的前提条件:货币当局与反洗钱当局的共识

对于不同功能和角色的金融监管当局,不可转换的虚拟货币都不属于其监管范围。具体而言,以FATF 为代表,美国财政部、欧洲银行业监管局等反洗钱和货币监管当局都将可转换性作为监管边界的标尺,监管仅限于可转换虚拟货币。①欧洲银行监管局观点可参见European Banking Authority ,“EBA Opinion on ‘Virtual Currencies’”(July 2014),p.13,available at :https://eba.europa.eu/file/44764/download?token=DeE-57CM.美国财政部观点可参见美国财政部金融执法局发布的监管指引:“Application of FinCEN’s Regulations to Certain Business Models Involving Convertible Virtual Currencies”(May 9,2019),available at:https://www.fincen.gov/sites/default/files/2019-05/FinCEN%20Guidance%20CVC%20FINAL%20508.pdf。美国财政部的指引继续承认了前引2013年其监管指引的基本原则。

货币当局很早就注意到,虚拟货币可能存在多种技术路径,必须超越技术本身,发掘其中影响金融监管的要件。2012年,欧洲中央银行(欧元区货币当局)将虚拟货币按照监管必要性明确分为“可转换式”和“不可转换式”两类。前者可以在不同用户之间转移,从而可以实现与法定货币、其他虚拟货币的交换;后者是设定为在特定社群内实现单项用途的代币。从监管的角度,两者根本的不同点在于,是否可以在不同用户之间转移虚拟货币。在我们查阅到的国际组织、监管当局的官方正式文件中,这个文件最早指出了可转换性金融监管意义。

这个标准很快被反洗钱监管所接受,并已成为各反洗钱当局的共识。在反洗钱监管当局中,美国财政部最早阐述了该立场,2013年在其发布的第一个关于虚拟货币的监管指引中指出:需要实施反洗钱监管的虚拟货币限于“可转换的虚拟货币”。②See Financial Crimes Enforcement Network,“Application of FinCEN’s Regulations to Persons Administering,Exchanging,or Using Virtual Currencies”,United States Department of the Treasury (March 2013),available at https://www.fincen.gov/resources/statutes-regulations/guidance/application-fincens-regulations-persons-administering.2014年,国际反洗钱标准制定组织“金融行动特别工作组”(FATF)接受该立场,在《虚拟货币:关键定义和潜在反洗钱、反恐怖融资风险》③See Financial Action Task Force (FATF),Virtual Currencies,Key Definitions and Potential AML/CFT Risks(June 2014),p26,available at :http://www.fatf-gaf.iorg/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf.中认可了美国财政部对监管范围的界定。2019年FATF 通过关于虚拟货币的反洗钱国际监管标准,并发布相应的指引《对虚拟资产和虚拟资产服务提供商的风险为本方法指引》,正式确认该立场,并将其上升为全球性强制规则。④FATF,“Guidance for a Risk-Based Approach to Virtual Assets and Virtual Asset Service Providers”(June 2019),paragraph14,available at :https://www.fatf-gafi.org/media/fatf/documents/recommendations/RBA-VA-VASPs.pdf。关于FATF 的历史及其规则的实际强制性,参见吴云、朱玮:《虚拟货币的国际监管:以反洗钱为起点走出自发秩序》,《财经法学》2021年第2 期。

货币当局和反洗钱当局在对虚拟货币监管属性上高度一致。货币当局认识到了只有可转换式虚拟货币才可以行使货币职能(支付手段、交易媒介、价值储藏),而对于反洗钱当局,其所监管的活动并不仅限于法定货币的转移,而是各种形式的“价值转移方式”。因此,两者都将可转换性作为区分虚拟货币是否应当实施监管的前提。

(二)可转换性是成为“证券”的前提条件

“可转换性”是从货币当局和反洗钱当局的角度提出的,而证券监管当局往往并不直接使用可转换性标准。以美国证券监管当局SEC 为例,SEC 没有采用“可转换性”这样的分类标准,而是采用了“使用型代币”(Utility Token,或称为“功能型代币”“实用型代币”)和“证券型代币”(Securities Token)这样的分类。但是,仔细阅读SEC 的监管分类标准,我们发现它与“可转换性”标准是相通的。⑤“可转换性”是从货币当局和反洗钱当局的角度提出的,作者查阅的中英文文献中都没有“可转换性”和证券监管存在相通性的论述,本段是笔者的一个尝试。

按照SEC 的分类,“使用型代币”限于特定领域的使用,相当于购买了使用权的证明,不属于受监管的“证券型代币”(Securities Token)。2019年,在SEC 正式监管决定中进一步明确指出了使用型代币不可转换的特征,也即代币不能与外界发生交换时则不属于证券法意义上的证券,不在证券监管的范围内。①TurnKey Jet,Inc.,SEC No-Action Letter (Apr.3,2019),available at :https://www.sec.gov/divisions/corpfin/cf-noaction/2019/turnkey-jet-040219-2a1.htm.无异议函(no action letter)是美国SEC 对具体行为是否符合证券法律的正式官方答复,是SEC 官方对证券法律的理解和适用。如果SEC 认为该行为符合证券法律,则会表示对该行为不会采取执法行动。也就是说,从美国SEC 的立场,单纯的封闭式虚拟货币仅是“使用型代币”,只有开放式或可转换的虚拟货币才可能构成证券监管意义上的“证券型代币”。

因此,从SEC 的角度,可转换性与否是触发监管的前提条件。当虚拟货币可以超越封闭空间的单向使用用途,可以在不同主体之间进行转移时,就将触发SEC 通过“豪威标准”(Howey Test)四要件判别其是否证券。②可参见美国证监会的主席声明,SEC Chairman Jay Clayton,“Statement on Cryptocurrencies and Initial Coin Offerings”(Dec.11,2017)。豪威规则四要件的具体运用可参见SEC,“Framework for ‘Investment Contract’ Analysis of Digital Assets”(April 3,2019).类似地,所谓“混合型”代币,也即既具有封闭空间上的使用用途,同时还能在不同主体之间进行转移,也将触发监管对其是否属于证券进行判别。③SEC 主席声明中区分了“使用型代币”和“证券型代币”(securities token),同时具有两种属性的,视为“证券型代币”,属于证券监管范围。可参见SEC Chairman Jay Clayton,Statement on Cryptocurrencies and Initial Coin Offerings (Dec.11,2017),available at:https://www.sec.gov/news/public-statement/statement-clayton-2017-12-11#_ftnref5。

(三)可转换性视角下虚拟货币的再分类

国内一些文献引用了瑞士等国的分类方法,将虚拟货币作了三分法,即支付型、使用型(一些研究译为“实用型”)和证券型。但是,按照可转换性与否的金融监管视角,所谓使用型代币属于不可转换虚拟货币,而支付型和证券型属于可转换虚拟货币,因此,这种平行的三分法应当改为二分法,或者说我们应当以二分法的视角来理解。④对“使用型代币”和“证券型代币”从原始文献入手进行翔实分析的中文作品,可参见柯达:《加密资产分类监管研究——以英国、瑞士、新加坡三国为例》,《证券法律评论》2019年卷。该文对英国、瑞士和新加坡的分类进行了分析,该文认为这些国家对混合型代币监管尚不明确。但从作者了解掌握的反洗钱国际惯例看(这三国都是成员),无论是否具有其他性质,只要具有价值转移职能,就必须服从反洗钱规则监管。当然,反洗钱监管不是排他的或非此即彼的,监管可以是多重的。例如,中国的证券行业要服从证券监管,同时也要服从反洗钱监管。

表8 监管角度的虚拟货币二分法

这里需要强调的,将可转换的虚拟货币进一步区分为支付型和证券型是能够体现监管本质的分类方式,但这两种性质并非非此即彼。两者可能存在交叉,这取决于各国证券法。开放式虚拟货币由于其可转换性往往直接被货币当局和反洗钱当局认定为监管对象,两者具有高度一致性,而是否构成证券型,则需要进一步按照各国证券法进行进一步分析。

以美国为例,美国证券法对“证券”采取了极为宽泛的定义,可作为支付工具的“票据”(如银行本票)也被列举在“证券”范围内。⑤美国《1933年证券法》(Securities Act of 1933)并未对证券作出一般性定义,而是采取列举加弹性描述的方式对证券范围作出规定。一方面列举了股票(Stocks)、债券(Bonds)、公司债(Debentures)、票据(Notes)和可转股(Transferable Shares)等具体类型,另一方面采用弹性描述的方式将债务证据(Evidences of Indebtedness)、投资合同(Investment Contracts)、利润分享协议的权利证明(Certificates of Interests in Profit-sharing Agreements)等归为证券,保留了法律的弹性。参见15 U.S.C.§ 77b(a)(1) (2017)。因此,在理论上,支付型虚拟货币在美国法律体系下也可以被认定为“证券”。1990年,美国最高法院在Reves 案中对普遍认可的“票据”是否也构成“证券”提出了“家族相似性标准”(Family Resemblance Test),其基本结论是:当票据运用于传统的消费

该文作者将虚拟货币作了三分法,即支付型、使用型(该文翻译为“实用型”)和证券型,这种分类方法本身可能是存在交叉的。因为支付与非支付是货币当局或反洗钱当局的分类,使用型(实用)和证券型是证券监管当局的分类方式,两种分类方式不宜交叉。

美国最高法院在1946年的“美国证监会诉豪威公司案”( SEC v.WJ Howey Co.,328 U.S.293 (1946))案中通过对“投资合同”进行定义,确立了“证券”的一般性判断标准。具体而言,豪威案中确立了判定证券的四个要件:1)投资金钱;2)为了共同事业;3)怀有获取利润的预期;4)利润源于他人努力而获得。在实践中,前两个标准几乎总能满足,关键是后两个要件的判定。国内大量文献在讨论美国法上证券判断标准时,大多能从“豪威标准”进行讨论,但一些研究未能从美国证券法的体系出发,忽视了美国《1933年证券法》列举加弹性描述的体例。和商业交易时不构成证券,当票据被出售给多个投资者以获得投资收益时构成证券。这个标准潜在的逻辑是:对于公认的票据,由于有相应的银行业监管规则,当其没有超过传统票据的使用范畴时,证券监管规则可以对其豁免。①See Reves v.Ernst &Young,494 U.S.56(1990).具体而言,法官就“家族相似性”提出了四个标准:1)动机,如果是用于购买消费商品或交易目的则不太可能构成证券,而如果是用于一般性商业目的则更可能构成证券;2)分布方式(Plan of Distribution),如果是一小群合格投资者(Sophistical Investors)面对面使用则不太可能构成证券,而如果是广泛使用和交易则更可能构成证券;3)投资公众的合理预期,如果投资者普遍将其视为投资则更有可能构成证券;4)其他降低风险的要素,如果有担保措施或非证券监管(如银行监管)则不太可能构成证券,反之更有可能构成证券。实际上,“家族相似性标准”的前三个要件与“豪威标准”非常相似。第四个要素则是从监管必要性的角度来进行衡量,如果其他监管部门已经采取了监管措施,则采取证券监管的必要性可能就会降低。

当然,由于“家族相似性”是对那些已经普遍存在且被公认为“票据”的支付工具采取的判别方式,因此,美国在判定虚拟货币是否构成证券时直接采用“豪威标准”(Howey Test)进行判定。《1933年证券法》采用了列举加弹性描述的方式,对于未在列举之列的新型融资方式,美国法院通常通过对弹性描述中的“投资合同”进行解释的方式来判定是否属于证券。美国SEC 在阐述监管政策时指出,传统的证券确实是基于企业或公司利益的,但这并不是证券的本质所在,SEC 仍然坚持用“豪威标准”(Howey test)四要件从实质上进行判别。在“豪威标准”四要件中,投资金钱、为了共同事业两个要件似乎总能满足,因此,判别的关键在怀有获取利润的预期、利润源于他人努力而获得两个标准是否满足。②可参见美国证监会的主席声明,SEC Chairman Jay Clayton,“Statement on Cryptocurrencies and Initial Coin Offerings ”(Dec.11,2017)。豪威规则四要件的具体运用,可参见SEC,Framework for“Investment Contract”Analysis of Digital Assets(April 3,2019)。

美国SEC 在2017年对“道”(Dao)的调查中全面阐述了对虚拟货币性质的监管立场③SEC,“Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934:Dao”(July 25,2017),Release No.81207,available at:https://www.sec.gov/litigation/investreport/34-81207.pdf.,认为“道平台”发行的“道币”完全符合“豪威规则”四要件。由于“道币”的典型意义,对理解其他虚拟货币发行行为具有典型借鉴意义。主要包括:(1)投资金钱(用法定货币或虚拟货币购买,虚拟货币也属于金钱);(2)为了共同事业(显而易见,未作详论);(3)怀有获取利润的预期(对“道币”有增值的预期);(4)利润主要通过他人努力而获得(来自于管理层和创始人的努力)。由于虚拟货币往往号称是无实际管理人的自发秩序,所以本案中分析的关键点是第四个要件。SEC 仔细分析“道平台”治理结构后指出,“道平台”的投票权是分散的,“道币”持有者不足以形成有意义的控制力。

当然,本文在此只是讨论可转换性是“证券”的前提条件,是否构成证券的充分条件还要取决于豪威规则四个要件的具体判定,尤其是非中心化导致的豪威标准的第三和第四要件是否满足,要具体识别。由于虚拟货币性质讨论并非本文重点,本文在此仅作一般说明,国内有大量关于ICO 研究的论文也可作参考。④如孙国峰、陈实:《论ICO 的证券属性与法律规制》,《管理世界》2019年第12 期,该文对美国法上判定虚拟货币是否具有证券属性的标准进行了梳理。又如张美慧:《境外市场证券法视野下的代币发行监管——基于美国、新加坡、澳大利亚和中国香港地区的监管实践》,《财经法学》2019年第3 期,该文对多个国家和地区的证券判定标准如何运用于ICO 进行了深入探讨。

六、结论与监管含义

(一)数字货币的描述性界定

数字货币区别于现有的电子货币、电子支付。“数字”一词隐含指向的是一种丰富的、高级的数字化特征,包括使用密码学和共识算法技术,对价值的描述是在共享账本上,用非对称加密签名技术保证每一笔价值的产权,可实现价值流转的历史溯源。“货币”一词是一种事实意义上的货币,强调货币作为交易媒介、价值储藏和计价单位的功能,发行主体既可以是中央银行,也可以是非中央银行(私人)。

数字货币是一种新形态的货币和支付手段。数字货币具有原生的数字形态,摆脱传统商业银行和中央银行的支付清算体系,可以进行点对点交易,实现支付即清算结算,进而具有了摆脱金融中介的可能性。对于现有的以金融中介为枢纽的货币创造体系,数字货币具有改变这种金融格局的技术可能性。对于在比特币和区块链技术诞生前,完全中心化的私人电子代币(以“网币”为代表),笔者承认其缺少数字货币通常所具有的高级数字化特征,但是,从数字货币发展演进的角度,笔者将这个“过渡性物种”也归入数字货币的范畴。

(二)金融监管意义上虚拟货币的定义

在借鉴国际公认标准的基础上,结合本文的论证,我们对虚拟货币的定义为:虚拟货币是数字化代币(Token),可以用于执行交易媒介、价值储藏和计价单位的功能,但不具有法定清偿的地位;金融监管关注的虚拟货币,仅是开放式虚拟货币,即可与法定货币、其他虚拟货币进行双向转化的虚拟货币;在技术上,虚拟货币通常采用非对称加密技术和具有非中心化特点。具体有三层含义。

第一,虚拟货币虽然具有货币功能,但不具备法定清偿地位。FATF 在2014年的风险研究报告中第一次对虚拟货币作出了完整的定义:“虚拟货币是价值的数字化表达,可以数字化交易并执行交易媒介、计价单位、价值储藏三大职能,但不具有法定清偿性。”①See Financial Action Task Force (FATF),“Virtual Currencies,Key Definitions and Potential AML/CFT Risks”(June 2014),p26,available at :http://www.fatf-gaf.iorg/media/fatf/documents/reports/Virtual-currency-key-definitions-and-potential-aml-cft-risks.pdf.这个基本定义比较完整地包含了三个方面,分别是:价值的数字化表达(Digital Representation of Value)、货币职能、非法定清偿性。这个定义不仅是全球范围内反洗钱当局接受的强制性规则,而且由于其定义的完整性和逻辑周延性,也被一些证券监管当局所认可。例如,美国证券交易委员会(SEC)在2014年的行政裁决中和2017年全面阐述虚拟货币立场的调查报告中,原封不动地采用了上述FATF的定义原文及解释。②See In the Matter of Erik T.Voorhees ,“SEC Administrative Proceeding File No.3-15902”(June 3,2014),footnote 1,available at :https://www.sec.gov/litigation/admin/2014/33-9592.pdf;SEC,“Report of Investigation Pursuant to Section 21(a) of the Securities Exchange Act of 1934:Dao”(July 25,2017),Release No.81207,footnote 5,available at:https://www.sec.gov/litigation/investreport/34-81207.pdf.相比而言,其他一些国际组织的定义存在周延性③例如,2012年,欧洲中央银行给出的虚拟货币定义为:“虚拟货币可以定义为不受监管的电子货币,由其开发者发行,通常受其开发者控制,在特定的虚拟社区被接受和使用。”这个定义本身存在严重的不足,欧央行也承认这个定义本身需要进一步优化。See European Central Bank,“Virtual Currency Schemes”(October 2012),p.5,available at :https://www.ecb.europa.eu/pub/pdf/other/virtualcurrencyschemes201210en.pdf.和逻辑性④2014年,欧洲银行业监管局将虚拟货币定义为“一种电子化的价值表达,但并非中央银行或公共当局发行,也不必然与法定货币挂钩,只是作为法人或自然人接受的支付方式,可以电子化的转移、储存和交易”。See European Banking Authority ,“EBA Opinion on ‘Virtual Currencies’”(July 2014),p46,available at :https://eba.europa.eu/file/44764/download?token=DeE-57CM.不足的问题,接受和认可度相对不足。

在表述上,FATF定义中的“价值的数字化表达”较为抽象,本文将其换作比较形象的“数字化代币”(Digital Token)。“代币”一词的日常含义是可以替代法定货币使用的价值凭证,充当交易媒介、价值储藏和计价单位的功能,如游戏币、饭票、公交投币等。⑤“代币”(Token)可以被认为是一种价值凭证,在英语语境中Token 是非常普通的词汇,如乘坐公共交通使用的“币”、市场购买的“游戏币”都被称为“Token”。航空积分也可以视为“Token”。因此,“代币”既能体现虚拟货币的货币职能,也隐含表达非法定清偿性。

第二,金融监管意义上的虚拟货币,仅限于可转换虚拟货币,可转换性是触发金融监管的要件。当虚拟货币超出特定范围内的单项使用用途时,就具有了实现货币职能的可能性,也才具有投资价值和成为投资品的可能性。

第三,可能的非中心化技术特征。比特币以来的主要虚拟货币都是基于非对称加密技术和非中心化的“加密货币”,所以,我们作为特征描述,强调“通常”具有这些技术特点。

将“虚拟货币”视为一种“代币”(Token)是行业、国际组织和监管中一种常用表达方式。国内也有人将“Token”翻译成“通证”,在作者看来,这种译法增加了汉语世界的理解难度。使用“通证”这个译法,似乎在传达某种“通行的”“价值证明”等含义,将这个中性的、在英语世界中常用的词汇进行了含义上的拔高。借用《翻译的政治:翻译研究与文化研究》所透视的立场:“翻译过程是一个主观裁决的过程,不是直接的文字转换过程”,“翻译在两种不同文化碰撞与交融过程中显现或隐现”着“权力关系”和译者的“操纵策略”,透视出“复杂的权力关系网”。参见费小平:《翻译的政治:翻译研究与文化研究》,2004年四川大学博士学位论文,前言。

(三)技术和中心化程度的监管含义

第一,对于虚拟货币,应当按照功能等值的观点,无论其采取什么技术路线,只要在功能上相同,就应当服从监管的目标。

第二,非中心化是一个程度问题,不应简单将非中心化作为所有数字货币、虚拟货币的特点,而是应当从发行、支付、结算清算多个维度具体分析数字货币、虚拟货币的非中心化程度。

第三,非中心化程度对监管的影响至少可以从三个方面进行考察:非中心化程度决定了对金融中介的依赖程度,对金融中介依赖程度的变化影响了“可识别被监管对象”的变化;非中心化产生了新的组织方式,组织方式的变化影响了责任承担的方式;非中心化程度不同,对监管所使用的监测技术和干预手段提出了新的要求。