中国人民银行货币存款准备金政策的效果分析

2021-11-14刘维一张利茹

刘维一 张利茹

摘 要:由于新冠疫情的突然爆发,我国经济受到了前所未有的冲击,为了应对这场冲击,中国人民银行充分发挥宏观调控的作用,根据“把时间抢回来,把损失补回来”的方针政策积极履行职能。本文实证分析了中国人民银行施行的存款准备金政策的有效性,利用VAR模型,最终得出结论,固定资产投资额对房地产价格的传导性较高,且固定资产投资额的增长有较为积极的作用。建议央行在应对此类重大突发事件时,应精准施策、对症下药,同时注意和控制政策持续的时间。

关键词:存款准备金;中国人民银行;货币政策;VAR

本文索引:刘维一,张利茹 .<标题>[J].中国商论,2021(21):-100.

中图分类号:F820 文献标识码:A 文章编号:2096-0298(2021)11(a)--04

存款定期准备金货币政策组成工具黄金,作为现代传统美国货币政策的重要组成工具之一,主要作用是基于商业性的金融机构在美国中央银行为了有效保证向特定客户及时提供定期存款及其他资金,用以进行财政清算的实际需要所准备。邢康(2018)指出,在发达国家存款准备金政策几乎处于闲置状态,但由于我国利率调控制度尚未成形,金融市场发展程度与存款准备金政策适配度较高,因此目前存款准备金政策在我国货币政策中占主导地位[1]。我国中央银行机构可以通过利率调节银行存款流动准备金率,影响其他金融机构对市场信贷资金的直接供给流动能力,从而直接影响调节市场货币的流动供给。

2020年,全球遭遇新冠疫情,中国政府和中国人民银行快速反应,采取了多种多样的政策进行调控,以求稳定经济。本文从众多政策中选取存款准备金政策,选取广义货币M2、固定资产投资指标CK、居民消费价格指数CCPI三类指标,建立VAR模型,对中国存款准备金政策的有效性进行分析,并给出应对此类重大事件的建议。

1 文献综述

刘琦,董斌(2020)采用双重差分法PSM-DID模型,认为定向降准政策被实施后,与非支持企业相比,定向支持企业的信贷可得性得到了明显提高,大大降低了实际融资成本,新增投资增加明显[2]。周姬文希(2020)通过货币外汇市场和资本外汇市场均衡管理模型、准备金供求平衡管理模型等理论分析模型,指出降准作用就是当流动资产的状况发生变动的时候,可以达到稳定银行间隔夜准备金贷款利率的效果、使其不至过高。2020年央行多次降准,起到了对实体经济的扶持效果,并体现出央行注重定向调控、兼顾内外平衡的稳健货币政策。所以,我国中央银行采取的并不是大水漫灌的降准政策,而是灵活稳健的货币政策,货币政策的大体方向是稳健的[3]。

金融体系的全面与否和商业银行放贷能力的强弱往往取决于当地的金融发展水平。金融水平发达的地区,体系更加健全,放贷能力会更强,而在金融水平不发达的地区,对于降準政策的传导路径会比发达地区的减少一些。周姬文希(2020)根据凯恩斯有效需求不足理论分析,因为实际有效需求一般比充分就业时的有效需求低,而中国目前面临着有效需求和消费需求不足引起的生产萎缩、经济下滑及较高失业率,致使央行降准对经济的实际刺激拉动作用相对受到削弱[4]。

2 实证分析

2.1 指标选取

(1)货币供应量指标:选取为期一年(2020年2月—2021年2月)M2的月度数据作为货币供给量的代表量。货币供给量指标主要是中央银行操纵货币政策实施的中间性指标,包括通货、定期存款、外币储备存款、活期存款和广义货币。

(2)固定资产月度投资指标:选择为期一年(2020年2月—2021年2月) CK的月度数据作为固定资产投资的代表量。社会上的固定资产重新生产的重要方式就是固定。

(3)居民消费价格指数:选取为期一年(2020年2月—2021年2月)CCPI的月度数据作为中国消费者物价指数的代表量。 CCPI所代表的就是一个国家居民和其他人所购买的消费性商品与服务价格水平的波动情况。

2.2 数据来源

采用数据的时间阶段为2020年2月—2021年2月,并全部划成统一的时间单位尺度。本文的研究数据都是真实、可靠的,数据来自中国人民银行和国家统计局。除此之外,为了除去异方差的影响因素,对采用的数据做了自然对数处理,可以对数据进行弹性分析,将误差降到最低。

2.3 模型解释

滞后f阶的模型为: Yt = A1yt-1 + A2 yt-2 + … + An yt-n + ut

式中,Yt为k维待检验变量向量;ut为随机误差,又称脉冲值;A1,A2…An为待估参数矩阵。

2.4 实证分析过程

2.4.1 平稳性检验

为了避免自定义回归模型中的多个变量重复存在,因此需要先进行变量建模,看看每个变量中当前是否已经存在一个数为单位的整数根。采用具有ADF两种检验的计算方法,滞后两个阶数的数值确定规则可以分别使用ICIC和SCSC检验准则,如表1所示。

由表1可以明显看出,房地产投资价格量为CE和固定资产基金投资额度为CK的当月货币发生量原来的序列平稳,而当月货币资金供给量的DM2经过一阶差分法的转化处理后可以转化成一阶单整的平稳当月发生量的原序列,在1%显著性水平上,CE、 CK和DM2都通过了检验。根据图1的显示结果,建立的VAR模型的所有特征值都保持在一个单位圆内,说明建立的模型是稳定的。

2.4.2 脉冲响应函数

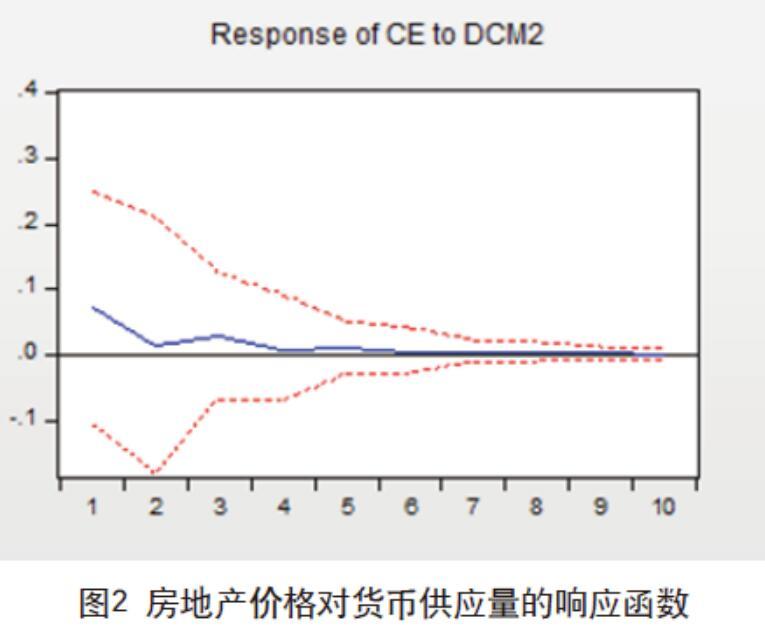

在图2~4中,纵轴表示响应变量增长率的变化,横轴表示冲击作用追踪期数(单位:月度),虚线表示正负两倍标准差偏离带,实线表示脉冲响应函数。

图2显示第2期货币的供应量已经受到了一定的冲击,还可以看出在第2期货币的供应量对房地产价格的波动影响最大,之后慢慢减弱。

房地产价格在前5期内有小幅度上下波动,但一直保持着正向影响,并维持在较低水平,表示货币供应量的增多会使房地产的价格上升,而冲击的幅度不大,带来的作用效果有限且逐渐减弱。

图3所示,货币供应量受到一个正向冲击后,会带来固定资产投资额的同方向变动,该变动在第2期中期时降为0,但是在第3期时响应程度有小幅上升,之后逐渐接近0,说明货币供应量的变动能够刺激固定投资额,且第1期为最优滞后期。影响于第2期短暂性降为零,第5期后开始接近于0,表明增加货币供应量的扩张性财政政策对固定资产投资的影响约能持续五个月。

图4所示,对固定资产的投资总额给予了正向冲击后,房地产的价格也可能出现小幅度上涨,在第2期已经到达了最高点,在往后的时期内响应程度慢慢下降后接近于0。说明固定资产的投资金额对房地产价格有着正面但短暂的影响,而且没有显著的效果。

2.4.3 方差分解分析

根据货币供应量的方差分解如图5所示,固定资产投资额的变化对货币供应量的贡献度较低,并收敛于3%左右,表示我国货币政策的传导路径受到阻碍。根据图6,固定资产投资额的贡献率是逐渐增加的,在第3期达到10%,并趋于平稳。从图7固定投资额的方差分解图来看,房地产价格贡献率在第2期快速上升至37%,随后的时间里,房地产价格的贡献率逐渐向40%发展,而货币供应量对固定资产投资额的贡献率与房地产相比较小,第1期开始的贡献率处于20%的高位,在第2期贡献率降至15%,并在之后的阶段内保持平稳水平。

3 结语

固定资产投资额对房地产价格的传导性比较高,房地产价格对固定资产投资的贡献率比较高,传导性较高,是固定资产投资额的重要组成部分。货币供应量对固定资产投资额的传导性受阻,说明增长的货币供应量对固定投资额的贡献比较小,增长的货币供应量中只有一部分对固定资产投资额的增长起到较为积极的作用。

4 政策建议

综上所述,对于存款准备金货币政策来说,当被中央银行降低,货币乘数增加,使得商业银行可以贷的资金也增加了,信贷规模也随着可贷资金的增加而增加。

可流动资金的增多,加大了货币的供给,物价持续下行压力得到有效缓解,从而使通货紧缩的情况得到改善,也让经济的发展更加稳定。所以,合理运用存款准备金货币政策可以有效应对经济的下滑。在当前背景下,新冠疫情不是简单外生的自然灾害或内部突然发生的公共事件,而是内外部的合体,内外部共同作用着,影响更广泛,更具有持续性,不确定性也很大。所以,政府是否有恰当的应对方式关系着是否能有效控制疫情,是否能有效稳定经济。面对此次疫情,中国央行行动迅速,进行的宏观调控在正常的操作空间内,政策工具比较多,回旋余地大,走出了一条具有中国特色的货币政策调控之路,给未来应对公共卫生突发事件树立了样板,借鉴意义巨大,但也有需要进一步改善和优化的方面。由于受到人们的预期等经济因素的影响,存款准备金并不能将调控宏观经济的作用完全发挥出来,所以,中央银行应该全面考虑问题并将存款准备金制度进行完善。

(1)注重存款準备金政策的时滞性和持续时间

根据以上分析可以得出,存款准备金持续的时间较短并且会慢慢消失。由于政策不具有持续性的作用导致看起来已经解决的经济问题又卷土重来。另外,如果政策实施的次数过多,再加上并不明显的效果,会让民众对国家经济的信心丧失,并进一步引发经济危机,往往无法避免存款准备金货币政策的时间滞后性。从货币政策的发布到实施再到接受和发挥作用与效应都需要一定的时间和过程。而时滞性一般会在不同程度上导致政策效果的失效,意味着政策效果的部分流失。为了防止货币政策的时间滞后性对经济的发展造成不利,中央银行应该结合利用短期逆周期调节与长期跨周期引导,充分考虑政策的时滞问题,根据现实经济情况对政策的实施内容和实施力度进行适度、及时调整,明确合适的存款准备金率,将时滞效应降到最低,为经济社会可持续发展营造良好的货币环境。

(2)针对公共卫生突发事件发展不同阶段特点精准施策

政策制定应坚持战略性全局思维,保持长短与内外多重均衡,保障总量适度。同时,因为不同时期有着不同的特点,所以应该精准施行政策来抑制短时间内的波动。央行应在不过度使用传统货币政策工具的前提下,根据疫情防控环境的变化和阶段性要求,采取结构化政策进行有针对性的精准引导——定向降准,使货币定向流入需要的产业领域。同时强化跟踪监督,及时收集掌握各类经济数据进行分析,为更好围绕经济社会发展阶段性痛点、难点,分类施策、精准引导。

(3)应富有改革精神与创新精神,走出具有中国特色的货币政策道路

使用传统货币政策工具时,不应拘泥于过去的操作习惯,应对具体的实施方法保持创新理念,才能加强货币工具的使用效果,更有针对性地解决经济问题。例如,借鉴扶贫工作领域总结出来的实践经验——“定向”,运用到经济方面的宏观调控可以定向调整存款准备金率,引导货币供应量更精准到位。同时,为了让政策更加灵活,可以依据突发公共事件的特征和影响力大小来调节政策的力度,不必限制于过往政策力度的上下限,在保持谨慎态度的同时认识到凡事都有先例,着眼于问题,统筹于经济社会环境。例如,调整超额存款准备金。虽然该指标不经常变化,但面对突发事件时可斟酌使用,一方面是从传导机制方面起作用,另一方面是对人民对经济向好的心理起积极影响。除此之外,制度是随着时间的推移不断发展,实现差别存款准备金率。魏永芳(2006)认为,存款准备金付息制度导致中央银行提供给商业银行等金融机构的资金和基础性货币数额大大增加,所以对于银行信贷的规模和资金对货币的供给量不能有效进行管理[5]。因此,中央银行确定存款准备金率只有依据实际的经济情况,才能充分实现货币政策的效果。

参考文献

[1]邢康.对我国存款准备金制度的分析与研究[J].时代金融,2018(5):33-35.

[2]劉琦,董斌.定向降准政策的调控效果——基于PSM-DID方法的实证分析[J].金融论坛,2020(9):10-18.

[3]陈胜蓝,刘晓玲.经济政策不确定性与公司商业信用供给[J].金融研究,2018(5):176-194.

[4]周姬文希.我国央行降准政策合理性与局限性的理论模型分析[J].金融天地,2020(9):25-28.

[5]魏永芬.我国是否应该取消存款准备金付息制度[J].金融研究,2006(2):52-60.

An Analysis of the Effect of the Monetary Reserve Policy of the People's Bank of China

—— Empirical Analysis of COVID-19 Based on VAR Model

Henan University

LIU Weiyi ZHANG Liru

Abstract: The sudden outbreak of COVID-19 has dealt an unprecedented blow to China's economy. In order to cope with the impact, the People's Bank of China (PBOC) has fully played the role of macro-control and actively performed its functions according to the policy of "seizing time and making up for losses". This paper empirically analyzes the effectiveness of the deposit reserve policy implemented by the PBOC, and finally draws a conclusion by using the VAR model that the fixed asset investment has a great impact on the price of real estate, and the growth of the fixed asset investment has a relatively positive effect. It is suggested that the central bank should take precise measures to deal with such major emergencies, and pay attention to and control the duration of the policies.

Keywords: deposit reserve; People's Bank of China (PBOC); monetary policy; VAR