开封市大蒜种植收入保险运行现状与建议

2021-11-12毛恒西

毛恒西

大蒜具有生产周期长、自然与市场风险高、需求弹性小而生产弹性大等特点。 大蒜产业资产积累加速、生产周期投入量加大、产业链延长速度加快,小农户、新型农业经营主体对种植收入增长的期望值提高。 这些都对大蒜保险服务能力提升、运行机制优化、保障作用发挥提出了更高要求。

1 运行现状

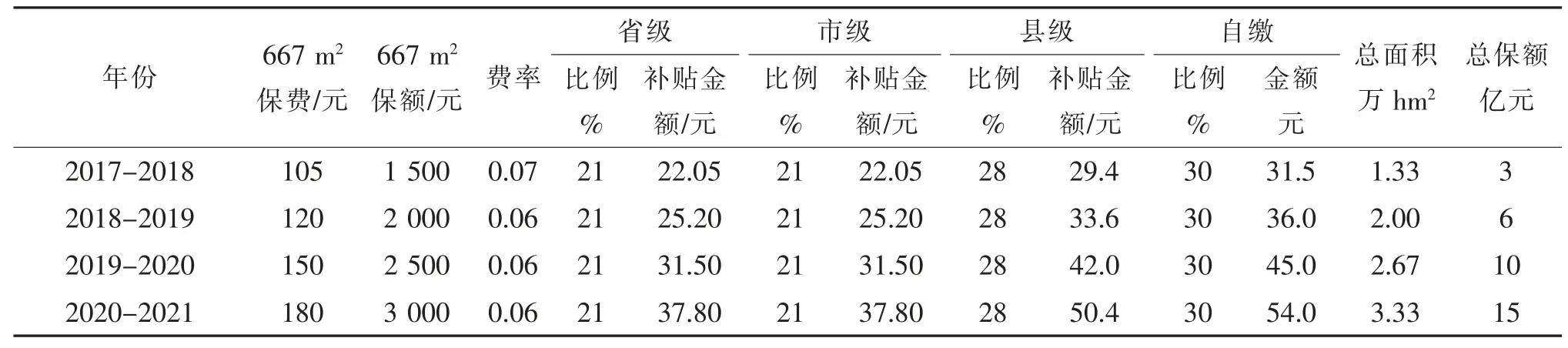

近年来,开封市充分借鉴其他省市特色农业保险运行经验,以推进大蒜产业提质增效、转型升级为宗旨, 由中原农业保险先行先试,按照政府引导、市场运作、自主自愿、协同推进的原则,实行政策性扶持与商业化运作相结合,逐步运营大蒜种植收入保险并着力提高覆盖率(保险广度)、渗透率(保障深度), 不断健全自然与市场风险防控体系,持续探索信息化的内控管理和规范化的运行模式,由保生产向保全产业链条升级,由保风险向全金融服务扩展,注重提供产量保底(1 000 kg/667 m2)、价格托底(3 元/kg)、收入兜底(3 000 元/667 m2)的风险保障(表1),有力有序推进便捷、合规运行,积累事前风险预警、事中补救减损、事后救灾理赔的经验,创新保险赔付资金与政府救灾资金协同运用模式, 推进政府、中原农业保险、投保主体共赢,力争保障水平更高、保障范围更大、保险责任更全、保险效率更高,推进保障网越织越密、越铺越广。

表1 开封市大蒜种植收入保险一览(县区上报)

2 主要做法

2.1 强化部门协调联动

成立大蒜保险工作推进小组,明确责任分工。 其中,财政部门负责落实保费补贴和奖补资金等政策;发展改革部门负责调查监测大蒜成本、产量、收入基础数据;农业农村部门负责协助中原农险做好投保、承保、查勘、定损、理赔、 回访等业务技能培训、提供必要的专业损失鉴定、 核定;金融部门负责推进授信应授尽授,构建“政银保担(企)”合作模式,提供“保单贷”“助农贷”等服务;银保监部门负责对中原农业保险从合规经营、 服务管理、内部控制、专项资金申报等方面实时监测和全流程监管,依法依规查处骗取、套取保险行为,实行失信联合惩戒;气象部门提供自然灾害预警预报;应急管理部门负责提供救灾减灾服务等。

2.2 按照合同履行约定

在保险期间,由于责任免除之外的一切原因造成实际单产低于保障的平均单产,或者销售价格低于保障的平均价格,导致投保主体的种植收入损失,中原农险按照政策规定标准收取保费的,按照特事特办、急事先办原则,集中调配力量、建立绿色通道、简化理赔流程、提高理赔效率,按照定损原则、程序和标准出险查勘和定损理赔,按照保险合同约定在保额限额内赔付。

2.3 落实合规管理制度

执行惠农政策、 承保情况、理赔结果、服务标准、监管要求“五公开”,落实收费、凭证、验标、定损、理赔“五到户”,强调合规性、系统性、审慎性、可操作性“四性”,做到不骗投、不胁投、不限投、不惜赔、不粗赔、不拖赔“六不”,确保价格、收入、供给“三稳定”。

2.4 实行保费优惠政策

对 50 亩(3.33 hm2)以上的投保主体, 提供无人机植保、农情监测、气象预警等全方位增值服务;实行“无赔款优待”等措施,对本保险期间无赔款的投保主体,在下一保险期间给予一定的保费减免或费率下调政策,具体标准由中原农险会同市、县区财政部门根据投保规模等方面会商确定。

2.5 加强绩效管理评价

市、县区农业农村部门按照预算绩效管理相关规定,加强专项资金绩效管理,实施预算执行绩效监控,按照要求开展绩效自评;财政部门在农业农村部门绩效评价基础上开展绩效再评价,将绩效评价结果与改进预算管理和安排年度预算资金相衔接,实现预算和绩效管理一体化。

3 存在问题

3.1 政府层面

财政补贴政策有待优化、激励导向性不足。仅仅采用保费补贴、奖补资金,缺乏经营管理补贴、再保险补贴、培训补贴和产品开发补贴等支持形式。

3.2 中原农业保险层面

内控机制约束不够有力、承保理赔档案不够完整、科技手段应用不够突出;经营模式有待创新,承保广度、产品宽度、保障深度不够显著。

3.3 投保主体层面

投保率、获得感、满意度与心理预期存在落差、反差、逆差,成本衡量、利益取舍后“不解渴、不解忧”,有“逆选择”等倾向。

4 建议

4.1 将大蒜保险纳入省财政农业保险补贴范围

由于大蒜保险保费较高,如果单纯以市、县区财政保费补贴模式开展覆盖全市的大蒜保险,市、县区财政压力较大。 建议市财政局、市农业农村局等部门牵头拟定方案,中原农险发挥自身平台优势, 配合协调省财政厅、农业农村厅等相关部门,争取将大蒜保险由地方特色农产品省财政奖补范围纳入到省级财政农业保险补贴范围(建议省、市、县区、投保主体保费比例按照40%、15%、15%、30%或 50%、15%、15%、20%开展),或将省财政对市、县区财政拟到位保费的奖补比例由30%提高到50%,降低投保主体及市、 县区财政负担。

4.2 推进规范运营

一是强调职业化。坚持职业操守、行为规范,提高全员职业化水平、专业化能力,实现精细化管理和服务。 二是注重规范化,推进客户信息(投保方式、投保告知等)、标的信息(位置、数量、权属等)、承保信息(投保清单、验标影像、公示材料等承保要件以及保费金额、 保险金额、保险费率、 保险期间等承保条件)规范、准确、完整、真实,推进内控制度结构上成体系、内容上相衔接、程序上更严密、约束上更严格。 三是着力精准化,通过大数据、AI 和“3S”技术等,推进承保、验标、查勘、定损全流程科学精准高效, 完善按图作业、按标管理模式,为精算定价、业务监管、增值服务提供依据,着力有报必接、有损必核、早赔快赔、预赔直赔、应赔尽赔。 四是突出数字化,整合财政、农业农村、银保监、金融、发展改革、气象、应急管理等部门数据,加快共建共享的受理可回放、 信息可查询、灾情可确认、责任可追溯的监管综合服务平台建设,动态掌握标的情况, 建立电子化承保档案,采取“一卡通”银行转账方式,开展一站式、一网通办理理赔结算。

4.3 推进改革创新

创新政策体系,实现农业补贴“造血”、涉农信贷“补血”和大蒜保险“活血”有机联动;健全制度体系,完善多方参与、多层分散的大灾风险分散机制;拓展保险品类,围绕“增品、扩面、提标”的总要求,开发原产地品质保证保险、产品质量保证保险,不断提高承保广度、产品宽度、保障深度;完善保费分担办法,实行差别化补贴, 向脱贫不稳定户、边缘易返贫户、突发严重困难户倾斜;建立保险条款、保额和费率精准拟定、动态调整机制,创新发展“基本险+商业险+附加险”多层次保障体系,探索构建“产量保障+收入保障+品质保障”综合化服务体系,力争大蒜保险深度(保费占大蒜产业增加值比重)达到1.1%以上,保险密度(保费占大蒜从业人员比重)达到500 元以上。

4.4 着力保险+期货

一是利用期货市场的价格发现功能,把期货价格作为大蒜的目标价格和理赔价格依据;二是利用期货市场的套期保值功能,把期货作为大蒜价格下跌风险分散的工具。为投保主体提高公开、连续、透明的价格信号和有效的风险管控工具,为产业稳健发展和投保主体持续增收“解燃眉之急,消后顾之忧”。