中国鲜切花行情运行规律及展望

2021-11-12陆继亮何燕红

陆继亮,何燕红

(1.云南省花卉技术培训推广中心,昆明 650031;2.华中农业大学园艺林学学院/园艺植物生物学教育部重点实验室,武汉 430070)

国家发改委、农业部、国家林业局联合印发的《特色农产品优势区建设规划纲要》中指出,鲜切花是中国重要的特色园艺产品。中国鲜切花产业发展迅猛、产业链长、环节多、消费群体大,鲜切花销售模式呈多元化发展态势,但是鲜切花行情尤其是价格行情的运行规律研究甚少。基于当月鲜切花价格行情的通报[1]或几年的价格数据来预测鲜切花的行情变化,不能反映中国鲜切花的整体发展规律。此外,鲜切花种植还存在盲目性、生产效率偏低、市场渠道拓展乏力等问题。以主要鲜切花价格变动为核心要素,研究总结鲜切花价格变动规律,对指导生产、谋定营销以及稳定鲜切花市场、优化资源配置和促进鲜切花产业健康发展等具有重要的理论及现实意义。

目前,云南省鲜切花种植面积全球第一,鲜切花交易量全球第二,占全国60% 以上的市场份额[2,3],因此云南花卉的价格行情变化能有效体现中国花卉的行情。本研究组从2005年起,在斗南鲜切花批发市场连续采集主要鲜切花当天的成交价格,并在此基础上综合参考部分经销商和拍卖市场的价格,最终形成年均价和月均价。通过分析2005—2019年鲜切花的价格走势和特征,提出了中国鲜切花行情的七大规律,并对中国鲜切花产业的未来进行了展望。

1 鲜切花价格走势及特征

1.1 鲜切花年均价格走势

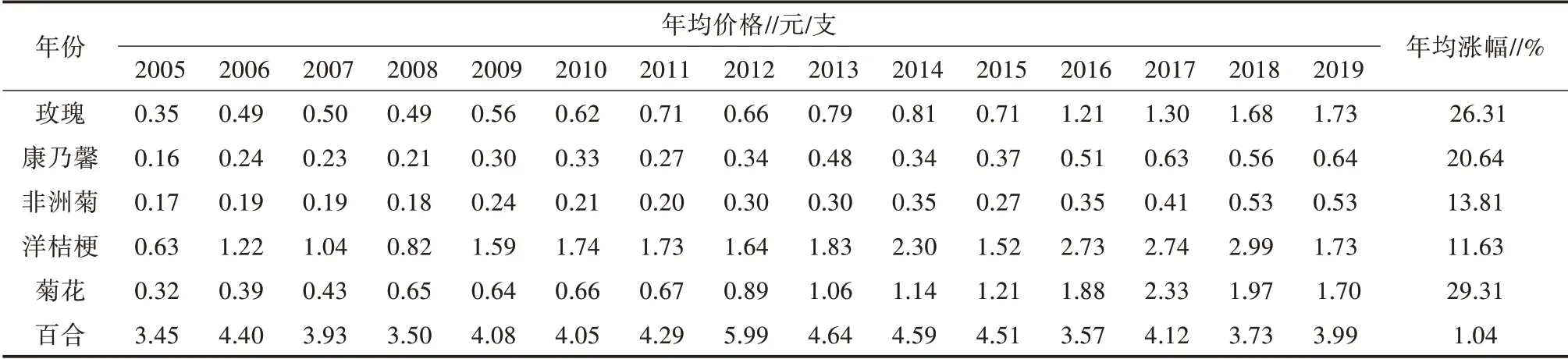

2005—2019年,玫瑰、康乃馨、百合、菊花、非洲菊和洋桔梗6 大品种鲜切花单价整体波动上扬。其中,百合价格基本保持稳定,年均价格增幅仅为1.04%,其他5 大类鲜切花均价涨幅11.63%~29.31%(表1),最具代表性的玫瑰切花年均价从2005年的0.35 元/支涨至2019年的最高,达1.73 元/支,年均涨幅26.31%。

表1 2005~2019年云南花卉6 大鲜切花的年均价格

1.2 鲜切花年均价格阶段性变化

中国的鲜切花价格呈现出低迷到平稳、飞速上涨和高位回落的三个阶段性变化趋势。2005 至2015年,鲜切花价格处于从低迷到平稳阶段。2008年鲜花价格跌至新低,之后受全球经济持续低迷和产区连续干旱影响,中国鲜花行情与世界一样,保持平稳增长。2015年底开始,鲜切花价格进入飞速上涨阶段。2015年底至2016年初,主产区遭受低温霜冻灾害,鲜花产量下降,鲜花价格飞速上涨,玫瑰单支最高价超过9 元。同时,厄瓜多尔等国外鲜切花产品趁势而入,在北京、上海、广州、深圳等一线城市掀起一股高档鲜切花消费热潮,进口花销量猛增。伴随电商的兴起,鲜切花生产调整步伐加大,品种结构更为优化,技术水平更好,在生态高效种植技术推动下鲜切花整体品质提高,行情进入上涨通道。2019年底至2020年一季度,受新型冠状肺炎疫情影响,全球花卉消费行情低迷,大量鲜切花滞销,价格创历史新低。

1.3 上涨行情及原因分析

鲜切花行情上涨受多种因素影响,最直接的是投入和消费量的增加。从供端分析,以主产区云南玫瑰切花为例,每667 m2玫瑰切花生产成本年投入从2005年的2.03 万元增至2019年的3.45 万元,年均涨4.66%,其中除农药和肥料稳中微涨外,其他诸如种苗、地租、人工工资、设备折旧等成本涨幅超过50%(表2)。

表2 2005年和2019年玫瑰切花生产成本 (单位:万元/667 m2)

从消费结构看,中国花卉消费群体结构从2012年以前团体性消费为主转变为以大众消费为主;消费群体年龄结构层次多样化,80 后人群消费量稳定,90 后人群和家庭消费增长明显,00 后消费正在崛起;消费区域从大中城市向城镇,甚至农村拓展[4,5]。从目标结构看,中国鲜切花除供应本国市场外,还出口南亚、东南亚,甚至欧亚、中东等地区,其中出口越南、缅甸等国家的鲜切花增长明显[6]。在花卉发达国家自产量缩减的情况下,中国鲜切花在国际市场话语权也将不断提高,占有率有增无减,助推了鲜切花行情。

2 鲜切花行情规律分析

2.1 “两极化”行情

鲜切花行情在一年中有淡旺季之分,呈现旺季和淡季的“两极化”规律。旺季集中分布于年初的1—3月和年尾的11—12月,冬春季,植株养分积累多,花朵硕大色艳,病虫害少,品质好,同时节日消费多,需求大,价格涨。淡季集中于4—9月,淡季销地大多炎热,运输不便,消费量小,加之产地植株长势快,产量大,病虫害多,整体品质较低的原因,价格走低。

2.2 “节假日”行情

2008年以前,中国鲜切花消费低迷期从4月中旬到9月中旬,长达5 个月;2017年以后,中国鲜切花消费低迷期为6—7月,仅1 个月左右。对应的鲜花日均价格也不断上涨,以玫瑰为例,玫瑰谷值从2008年的0.22 元抬升至2017年后的0.52 元附近(除2019年底至2020年一季度),主要是因为节假日增多所导致的。因节假日的影响,一年中鲜切花行情高峰期从2008年以前的5 个增至2017年后的10 个以上(图1)。

图1 2008年和2017年中国玫瑰日均价峰值变化

由图1 可以看出,鲜切花行情高峰期总体分为三类:一是情人节消费。每年2月14日情人节和农历七月初七七夕节,鲜切花价格高,尤其是2月14日的日均价峰值超过2 元,情人节也被称之为传统消费旺季和“黄金”销售期。二是传统节假日消费。三八、五一、母亲节、国庆、中秋等节假日前5~15 d 的鲜切花需求增加,价格也日益增长,日均价峰值是一年中的次高峰期。三是特定日消费,即具有美好寓意或特定意义的日期,如“520”(5月20日,谐音我爱你)、单身节(11月11日)以及“314”(3月14日,谐音一生一世)、“双12”等期间,出现消费热潮,价格必涨,日均价峰值经常被打破。

2.3 “惯性”行情

在2月14日、七夕节、“520”等消费高峰后,鲜花价格通常不再呈现断崖式下跌,“惯性”推动下,行情保持高位或持续走高。如2017年2月14日情人节之后,玫瑰日均价格都在1 元/支以上,直至3月1日达到日均价格高峰2.2 元/支。主要原因是消费旺季后正逢生产调整期,供给量大幅减少,但刚性需求犹在,供不应求,行情反弹。

2.4 “两节交错”行情

情人节和春节的节日时间是否重叠或错开,对鲜切花行情涨跌起着决定性作用。如2月14日在春节长假后5~10 d 或在春节放假前10 d,涨价空间大,高价期长达40 d。再如2月14日与春节时间重叠,鲜花黄金销售期缩短,最佳销售期仅春节前20 d 左右。

2.5 “次峰”行情

鲜切花行情还暗藏小规律。如每逢周五,行情好于周一至周四;每逢降温,行情走高,降温越大,涨幅越大,如伴随有低温霜冻灾害,价格涨幅更快、更猛,且很快就传递至终端市场。

2.6 “喇叭”行情

不同档次产品行情成反向走势,高品质产品价格梯次上扬,低质品价格走平,有下探之势,形成了明显的“喇叭”行情,好花好价规律凸显。按趋势线分析(图2),可以判断在未来5年,高品质鲜切花的价格将持续走高,低档次花成交率降低,价格处于低位。

图2 AA 级和D 级玫瑰均价和走势

2.7 “多层天花板”行情

追求时尚,喜新厌旧是鲜切花消费规律。近10年来,新、奇、特产品深得花店业主和花艺师争宠,能为店铺或者花艺作品增添几分特别和创意,收效显著。从终端到批发再到生产,各个产业链条环节的从业者,均在寻求新、奇、特品种。育种商在知识产权保护环境越来越好的情况下,加大新品种在中国的推广力度,沟通交流更为密切,北美冬青、大花蕙兰、日本吊钟等新奇特切花、切果品种推陈出新,最高价分别为15、100 和60 元/支。从昆明国际花卉拍卖市场的交易情况也可以看出,蝴蝶、迷雾泡泡等玫瑰新品种交易量3年内翻番,单价最高达10 元/支。总之,新奇特品种的交易价格屡破新高,有“多层天花板”规律,售价没有最高,只有更高。

中国鲜切花行情是最具市场化,最能反映市场需求变化的特色农产品,有农产品生产周期性长、行情滞后性的共性,又有与普通农产品不同的特性,鲜切花行情运行规律有世界共性,更具有中国特点。受中国消费人群结构和消费习惯的影响,特定日与具有美好寓意的日期数字有关系,是商业“造节”炒作的结果;“两极化”行情与生产地气候特征和国内婚庆、庆典活动消费增长有关;“两节交错”行情与春节假期有关。与新、优、奇产品有关的“喇叭”行情和“多层天花板”行情,与消费高峰后供需失衡有关的“惯性”行情,与周末消费增长和天气有关的“次峰”行情,不但符合国内行情走势,也符合世界鲜切花行情运行规律。因此,掌握鲜切花行情历史走势和运行规律,对清晰判定未来鲜切花产业发展方向和趋势,优化调整产品种植结构,把握市场脉搏,提高生产效率和经营利润都具有很好的指导意义。

3 鲜切花行情展望

3.1 城镇可支配收入与行情走势

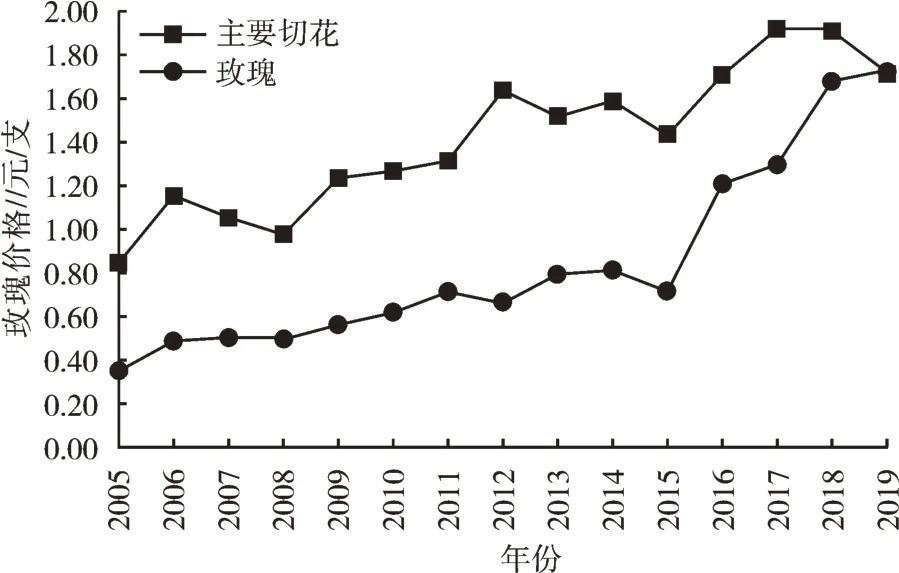

2005—2019年,中国城镇人均可支配收入增长(表3)与鲜花均价涨跌同步(图3),鲜切花消费与城镇人均可支配收入成正比。居民收入越高,对鲜切花购买欲越强,消费量也越大。

图3 主要切花和玫瑰的价格变化趋势

表3 2005—2018年花卉消费系数相关参数

以2005年以来中国鲜切花产量、主产地鲜切花均价、城镇常住人口及其可支配收入为因素,考虑产地和销地价格变动影响,得出中国城镇年人均花卉消费公式:C=0.004 95U,全国城镇人口人均可支配收入与花卉消费呈正相关。其中,U表示城镇人口可支配收入,0.004 95 为2005—2018年花卉消费系数平均值,C表示2005—2018年中国城镇人均花卉年消费额。与世界主要花卉消费国(美国、德国、英国、荷兰、日本)人均花卉消费额365 元相比,中国城镇市场每年鲜切花还有5 倍的消费空间。

未来3~5年,甚至更长时间内,发达国家鲜切花种植规模逐年缩减,为中国鲜切花占稳定国际主流市场带来了机遇。颇受城镇消费者追捧的新、优、特产品遇到节假日或是特定消费日时,产品供不应求,也会加速推高鲜切花行情。

3.2 花卉电商交易走势

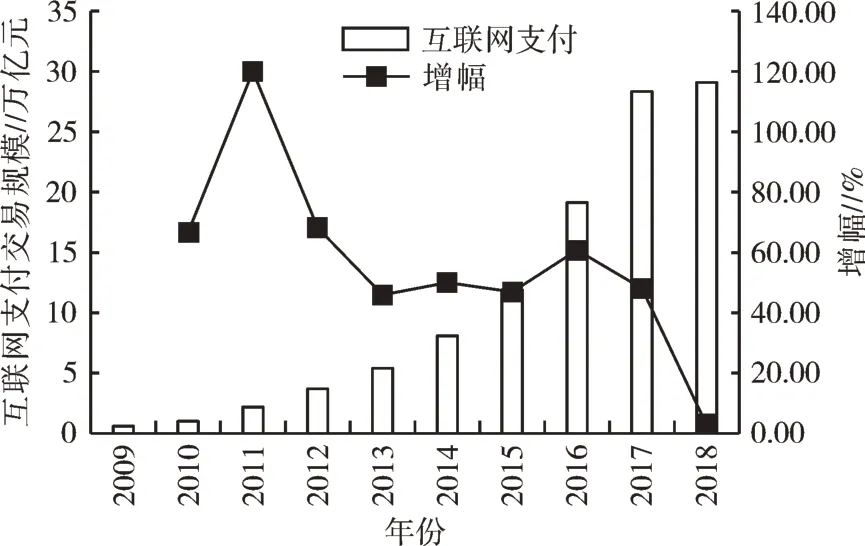

2008年以来,中国网民规模快速增加(图4)。2019年手机网民占上网总人数的99.1%,全国有62.14%的人通过手机浏览信息、通讯联络和购物娱乐。手机网购渐成大众消费习惯,第三方互联网电子商务交易规模从2009年的0.6 万亿元增加到2018年的29.1 万亿元(图5),其中互联网支付交易结构及占比分别为互联网金融44.50%,个人业务21.50%,线上消费18.70%,充值缴费2.70%,其他12.60%。中国花卉电商消费规模从2010年的12.4亿元增至2018年的371.6 亿元,年均增幅54.4%,仅占中国互联网支付交易中线上交易总额的0.67%,花卉电商交易的普及意味着城镇居民消费、大众消费、日常消费比例将进一步扩大。综合考虑近几年电商交易增速、电商消费加速的因素,预测到2021年中国花卉电商交易规模将达到1 329.8 亿元(图6),交易品类以鲜切花和盆花为主,其中鲜切花交易额超过400 亿元。也就是说,全国花卉消费者将有四成的人通过微信、抖音、支付宝等第三方平台完成花卉购买和消费。

图5 2009~2018年中国互联网支付交易规模

图6 2010~2021年中国花卉电商市场现状和走势预测

3.3 CPI与花卉产销分析

2000—2019年,中国居民消费价格指数(CPI)集中分布于2~6,仅有2年出现负增长(图7)。CPI和生产成本的双增长对鲜切花生产带来了极大挑战,稀释了鲜切花利润。面临消费需求空间较大,行情期望走高的良好机遇,中国鲜切花将继续保持高速增长态势。但还需改进完善现有生产管理技术,加快花卉科技创新和应用,加强新优特品种引进、研发和推广,千方百计降低投入,增加单产,提质增效,跑赢CPI。

图7 2000~2019年中国CPI走势

4 结论

鲜切花行情包括价格变动、规模产量、市场结构、消费特点等内容,其中价格是研究行情核心内容,价格波动变化对生产和消费具有重要的调节作用,因此也是最受关注的要素。

鲜切花价格瞬息万变。在终端消费和产端生产双向作用下,生产不能完全左右价格,需求也不能完全主导价格,生产和需求总是互相博弈,努力维持合理的价格水平。掌握鲜切花行情及价格变动规律,可提前做好生产计划和采购“埋单”,避免“踏空”,最大限度提高生产效率,实现销售利润最大化。