国内外装配式建筑发展

2021-11-11程晓珂

文|程晓珂

(作者为中建政研企业服务事业群项目经理)

西方发达国家的装配式建筑始于工业革命,目前,已经发展到了相对成熟、完善的阶段,装配式建筑行业规模化程度高,技术先进,追求高品质与低能耗以及资源循环利用。经过近年来的快速发展,我国装配式建筑规模化发展格局正在形成。随着国家制定了明确的发展规划和目标,出台了一系列的经济政策、技术政策、标准规范,培育了一批装配式建筑示范城市和产业基地,建设了一批试点示范项目,装配式建筑新开工面积逐年稳步增长。近几年装配式建筑进入全面发展的时期,政策支持与技术支撑已逐步建立,行业内生动力也逐渐增强。

本文介绍了美国装配式建筑、日本装配式建筑、欧洲装配式建筑以及新加坡装配式建筑的发展历程及特点,结合我国装配式建筑发展现状,总结出装配式建筑的发展特点及推动因素,为业内相关人士提供参考。

图1 美国装配式建筑发展历程

一、国外装配式建筑发展现状

1.美国装配式建筑

美国的装配式建筑起源于17世纪的移民浪潮,当时采用的木构架拼装房屋就是一种装配式建筑。在经历了二十世纪40年代二战后移民高潮、50年代塔式起重机的出现、60年代专业工人短缺、70年代的能源危机以及法律体系的不断健全后,美国的装配式建造体系更加标准化与规范化,且形式更加多样。

美国国会在1976年通过了国家工业化住宅建造安全法案。同年,美国联邦政府住房和城市发展部(HUD)颁布了美国工业化住宅建设和安全标准(简称为HUD 标准),对设计、施工、强度和持久性、耐火等方面进行了规范。随后出台了联邦工业化住宅安装标准,用于审核所有生产商的安装手册和州立安装标准。

美国低收入人群是装配式住宅的主要购买者。在各地城市郊区的低收入家庭中,购买装配式住宅高达35%;在农村地区有63%的家庭购买装配式住宅。这是因为对于中、低收入家庭,通过租用土地而自己拥有一套装配式住宅,与租住一套公寓相比,前者是更为经济的选择。

美国的装配式建筑中,大城市住宅的结构类型以混凝土装配式和钢结构装配式住宅为主,在小城镇多以轻钢结构、木结构住宅体系为主(其中木结构占比达80%以上,其余为钢结构),这主要与美国人的居住习惯相关。为了摆脱装配式住宅“低等”“廉价”形象,HUD与全国装配建筑界一方面在质量和美观上下功夫,使之符合房地产的普通标准,逐渐摆脱传统的火柴盒式外观,与传统建造的住宅外观及特点非常相似;另一方面大力发展中高端装配式住宅产品,低端活动房屋从1998年总建量23%下降至2016年的0.15%,而中高端装配式住宅产量则由1998年的0.5%增加到2016年的85%。

目前,美国装配式建筑构件和部品的标准化、系列化、专业化、商品化、社会化程度较高,具有结构性能好、通用性高且易于机械化生产的特点。美国的装配式建筑经历了从追求数量到追求质量、从传统行业中低档品种到产业化中高档品种的阶段性转变,并且融入新环保绿色理念的技术正在市场需求中加快成长,以最大限度地节能、节地、节水、节材,保护环境和减少污染。

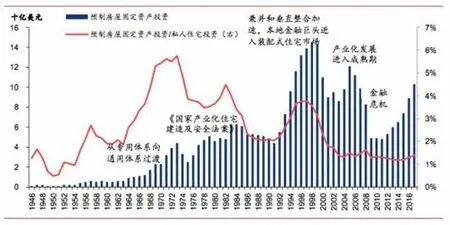

图2 美国预制房屋固定资产投资情况

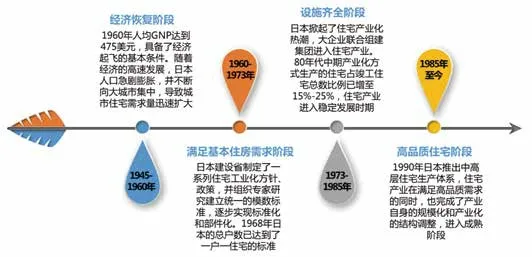

2.日本装配式建筑

图3 日本装配式建筑发展历程

日本早在1963年便成立了预制建筑协会,于1968年提出装配式住宅的概念,并在1969年制定了《推动住宅产业标准化五年计划》。此后每五年都会颁布住宅建设五年计划,每一个五年计划都有明确的促进住宅产业发展和性能品质提高方面的政策和措施,从而推动了住宅标准化建设。二十世纪70年代,日本又通过建立优良住宅部品认定制度、住宅性能认定制度以及住宅技术方案竞赛制度等一系列制度体系来推动住宅产业化。预制建筑协会还出版了各种工业化模式的详细设计规范,先后建立PC工法焊接技术资格认证制度、预制装配住宅装潢设计师资格认证制度、PC 构件质量认证制度、PC 结构审查制度等,先后编写了《预制建筑技术集成》丛书,包括剪力墙预制混凝土(W-PC)、剪力墙式框架预制钢筋混凝土(WR-PC)及现浇同等型框架预制钢筋混凝土(R-PC)等。

从建筑结构类型来看,2017年日本已开工建筑面积中,木结构占比41.70%,钢结构占比37.71%,混凝土结构占比18.02%,钢混结构占1.84%,其他类型结构占0.73%,钢结构占比仅次于木结构建筑。由于日本属于地震频发的国家,且森林资源较为丰富,钢结构虽有良好的抗震性能,但与木结构相比占比仍低一些。自上世纪80年代以来,已开工建筑面积中钢混结构占比下降了9%,而钢结构和混凝土结构的占比较为稳定,其中钢结构建筑开工面积占比稳定在30%以上。

日本装配式建筑追求中高层住宅配件化的生产体系,以满足日本人口比较密集的住宅市场需求,同时通过立法来保证预制构件的质量,在装配式住宅方面制定了一系列的方针政策和标准,形成了统一的模数标准,使得日本装配式建筑的发展逐渐标准、规范且日趋多样化。

图4 近十年日本建筑结构呈稳定态势

3.欧洲装配式建筑

欧洲各个国家装配式建筑的发展历程及结构形式有所不同,但建筑工业化大发展均源于二战后。社会环境上,一方面战后欧洲经济发展迅速,人口向城市集中,但战争损坏大量房屋,房荒严重;另一方面劳动力不足,传统技工紧缺,且传统的建筑施工效率较低,不能适应当时所面临的房屋增长的迫切需要。技术条件上,欧洲的工业基础雄厚,战后恢复和发展较为迅速,且充裕的水泥、钢材和施工机械等,为建筑工业化的推行提供了更为有利的条件。

法国1891年就已推行装配式混凝土建筑,迄今已有130年的历史。法国建筑工业化以混凝土体系为主,钢、木结构体系为辅,多采用框架或板柱体系,并逐步向大跨度发展。近年来,法国建筑工业化呈现出三方面特点,一是焊接连接等干法作业流行;二是结构构件与设备、装修工程分开,减少预埋,使得生产和施工质量提高;三是主要采用预应力混凝土装配式框架结构体系,装配率达到80%,脚手架用量减少50%,节能可达到70%。

德国的装配式住宅主要采用叠合板、混凝土、剪力墙结构体系,剪力墙板、梁、柱、楼板、内隔墙板、外挂板、阳台板等构件,采用装配式混凝土结构,耐久性较好。德国是世界上建筑能耗降低幅度发展最快的国家,直至近几年提出零能耗的被动式建筑。从大幅度的节能到被动式建筑,德国都采取了装配式建筑来推动实施,这就需要装配式住宅与节能标准之间的相互充分融合。

瑞典开发了大型混凝土预制板的工业化体系,大力发展以通用部件为基础的通用体系,瑞典的住宅预制构件达到了95%之多。瑞典的建筑工业化特点,一是在完善标准体系基础上发展通用部件,二是模数协调形成“瑞典工业标准”(SIS),实现了部品尺寸、对接尺寸的标准化与系列化。

丹麦则将模数法制化应用于装配式住宅,国际标准化组织ISO 模数协调标准即以丹麦的标准为蓝本编制。丹麦推行建筑工业化的路径实际上是以产品目录设计为标准的体系,使部件达到标准化,然后在此基础上实现多元化的需求。

4.新加坡装配式建筑

新加坡经历过三次建筑工业化尝试,1963年引进法国大板预制体系,但由于本地承包商缺乏技术与管理经验,宣告失败;1971年引进大板预制体系,同时引入合资企业,设立构件厂,但由于施工管理方法不当,并遇上石油危机,再一次宣告失败;1981年,同时引进澳洲、法国、日本等多种体系,并率先在保障房大规模推广,最后发展成具有新加坡特色的预制装配整体式结构。

新加坡政府在发展装配式建筑方面作用显著,装配式施工技术强制应用于组屋建设,其开发出15 层到30 层的单元化装配式住宅(塔式或板式混凝土多高层建筑)占全国总住宅数量的80%以上,并且通过平面的布局、标准化以及以设计为核心的工业化,使其装配率达到了70%。

二、我国装配式建筑发展现状

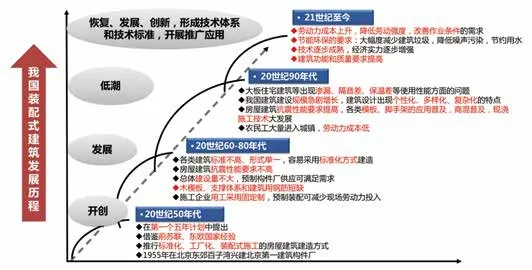

我国的装配式建筑起步于二十世纪五十年代,经历了开创、发展、低潮及恢复再发展四个阶段。20世纪50年代,第一个五年计划中提出借鉴前苏联、东欧国家经验,推行标准化、工厂化、装配式施工的房屋建筑建造方式,并于1955年在北京东郊百子湾兴建北京第一建筑构件厂;20世纪60-80年代,各类建筑标准不高、形式单一,容易采用标准化方式建造,且房屋建筑抗震性能要求不高,总体建设量不大,预制构件厂供应基本可满足需求,全国多地形成了设计、制作和施工安装一体化的装配式混凝土工业化建筑模式,装配式混凝土建筑和采用预制空心楼板的砌体建筑成为两种最主要的建筑体系,应用普及率达70%以上;20世纪90年代,大板住宅建筑等出现渗漏、隔音差、保温差等使用性能方面的问题,我国建筑建设规模急剧增长,建筑设计出现个性化、多样化、复杂化等特点,房屋建筑抗震性能要求提高,装配式建筑发展停滞。与此同时,各类模板、脚手架的应用普及,商混普及,现浇施工技术大发展,现浇结构更适应这一时期的国情;21世纪至今,随着我国经济发展模式逐步从投资拉动向质量发展转变,对绿色建筑、生态环境、建筑能耗等要求不断提高,同时,随着劳动力成本的不断上升,预制构件加工精度与质量、装配式建筑施工技术和管理水平的提高以及国家政策因素的推动,装配式建筑慢慢恢复、发展、创新,逐步形成技术体系和技术标准,开展推广应用。

图5 我国装配式建筑发展

根据住房和城乡建设部统计,2015年全国新建装配式建筑面积为0.73 亿平方米,占当年新建建筑面积的比例为4.7%。2016年开始我国建筑工业化步入快速发展期,进入“十三五”以来,国务院发布《关于进一步加强城市规划建设管理工作的若干意见》后,装配式建筑市场规模呈显著增长态势。2016年全国新建装配式建筑面积为1.14 亿平方米,同比增长56%,占新建建筑面积的比例为6.8%。2017年我国装配式建筑面积约1.5 亿平方米,同比增长32%,新建装配式建筑面积占本年新开工房屋面积比例已达到8.4%。

2020年,全国31 个省、自治区、直辖市和新疆生产建设兵团新开工装配式建筑共计6.3 亿平方米,较2019年增长50%,占新建建筑面积的比例约为20.5%,完成了《“十三五”装配式建筑行动方案》确定的到2020年达到15%以上的工作目标。京津冀、长三角、珠三角等重点推进地区新开工装配式建筑占全国的比例为54.6%,积极推进地区和鼓励推进地区占45.4%,重点推进地区所占比重较2019年进一步提高。

图6 我国装配式建筑发展历程

三、国内外装配式建筑比较

发达国家和地区的装配式建筑发展大致经历了三个阶段。一是初期阶段,重点是政府主导建立工业化生产(建造)体系;二是发展阶段,重点是提高建筑的质量和建造性价比;三是成熟阶段,重点是进一步降低建筑物能耗和对环境的负荷,解决多样化、个性化、低碳环保等问题。对比之下,我国装配式建筑发展仍处于初期阶段,政府正发挥主导作用统筹建立装配式生产(建造)体系,并逐渐激活市场。

装配式建筑的发展与社会经济、地理环境和科技水平相关,各国因地制宜地选择适合自己的装配式技术路线。欧、美、日等发达国家的工业化水平和科技水平较高,劳动力紧缺,因而建筑装配率较高。我国装配式建筑发展存在低潮期,进入21世纪才逐渐恢复,近几年在政府主导下迎来较大进展。此外,法国、丹麦以装配式混凝土建筑为主,日本以木结构和钢结构为主,新加坡因为人口密度大选择多高层装配式混凝土结构,我国主要以装配式混凝土结构和钢结构为主。

政府在发展装配式建筑方面作用显著。新加坡组屋中强制推行装配式混凝土结构,取得了较高的社会效益,对土地所有制形式类似、人口密度较高的我国有很好的借鉴意义。

完善的法律法规及技术进步可促进装配式建筑发展。法律法规方面,美国工业化住宅建设和安全标准为建材产品和部品部件产业发展奠定了基础,日本通过立法来保证预制构件的质量,瑞典工业标准实现了部品尺寸、对接尺寸的标准化与系列化;技术体系方面,基本建筑体系和关键技术、产业化技术工人、部品部件生产质量水平、物流体系、质量管理和评价体系等的进步和完善推动了各国装配式建筑的发展。