我国银行系统性风险评价

2021-11-10孙凯旗

摘要:2007-2009国际金融危机的发生,引发了全球性的经济衰退。此次金融危机背后蕴含着全局性和综合型的系统性风险,引起各国的重视,各国政府呼吁加强对系统性风险的监管。我国银监会也在工作会议上强调将以不发生系统性风险为底线;2018年政府报告中也强调要防范重大风险。作为占据我国金融体系主导地位的银行业,做好银行业系统性风险的防控工作就有重要意义。本文将简单的对我国商业银行系统性风险进行简单评价。

关键詞:银行业;系统性风险;波动率

1 引言

自从08年金融危机爆发以后,各国纷纷加强对系统性风险的关注,同时相关学者也都进行了研究,成果不断的涌现。

在各国,银行业都在各国的金融行业中占据十分重要的地位。据WIND金融终端数据显示,我国上市银行的总资产在A股市场中也占有绝对地位。银行能够稳健的运行,关乎我国实体经济的健康发展。

防范银行系统性风险的发生一直是银行风险管理的重要组成部分之一。目前,传统的金融行业将在金融科技的助力下进入全新的时代,总结历史经验,防范银行系统性风险的发生,才能合理的开展投融资业务,进行进一步的发展。中国银行的系统性风险具有一定的特殊性,完全借鉴其他国家学者的研究显然是不可取的,如何能够依靠我国现有可取得的数据,对我国银行系统性风险进行测度、预警,最后完善我国银行系统性风险管理的理论,是现阶段我国学者关心的问题。

2 银行系统性风险评价

系统性风险的概念最早由Sharp学者提出,他将资面临的风险分为系统性风险也就是不可以完全消除的风险以及非系统性风险也就是可以通过资产组合来进行消除的风险。在金融领域,系统性风险是一国经济遭受各种不稳定因素进而引起国家金融系统发生巨大危机。而又因为银行业在金融行业占有重要地位,所以对银行系统性风险的研究随之显得重要。

对于银行系统性风险的研究,目前已经有许多成熟的方法可以借鉴。指标法是国内为学者普遍采用的研究方法之一,通过对一系列历史数据的研究,大概的估计其正常的波动范围,当该体系的波动值大于这个范围,那么久可以认为有系统性风险发生的可能性。

银行系统性风险的影响因素有很多,不管是国内的经济还是国际经济的变化都有可能对银行业的系统性风险产生影响。主要几个方面就是:银行自己本身的经营、国内经济、国际经济。也就是说对于银行系统性风险评价体系的构建可以从银行经营风险指标、国内宏观经济风险指标、以及国际经济风险指标来进行构建。

此外中证银行指数是一个反应我国银行业走势的指数,是反应我国银行业整的表现。其中占权重比较大的招商银行、兴业银行、工商银行、平安银行、交通银行、浦发银行、民生银行、宁波银行、农业银行、上海银行等。

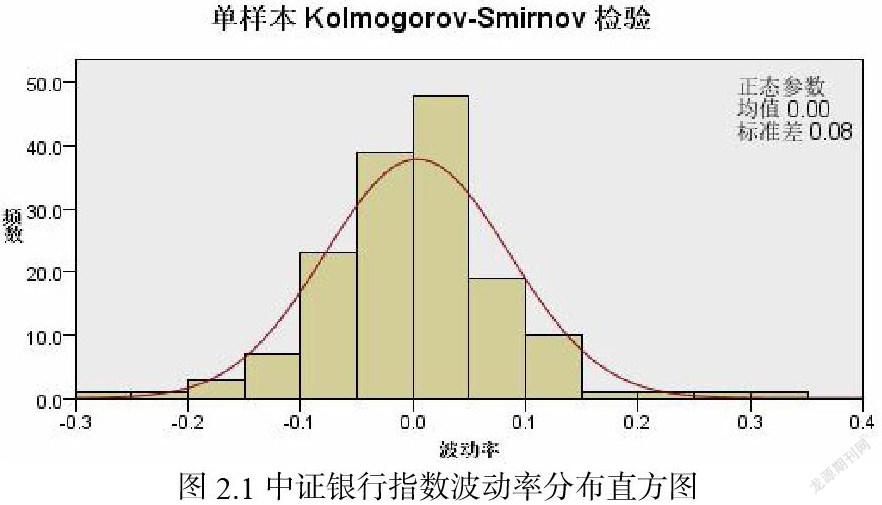

借鉴杨霞、吴林(2015)学者的方法,对中银银行指数的月收盘价的波动率进行检验。借以对我国银行业系统性风险进行简单的评价。

这里依靠SPSS软件对计算好的波动率进行KS检验,数据来源为东方财富网站。

对中证银行指数月收盘价波动率进行非参数检验:

结果表明,在0.05的显著水平下,保留原假设,因此所选指数波动率符合正态分布条件。(见图2.1)

根据以上结果显示,按照指标法理论,如果波动率较大,那么久可以认为有银行系统性风险发生的可能性较大,反之可以认为发生银行系统性风险的可能性

对中证银行月收盘价波动指数的波动率分析,可以大致分为四个阶段。

第一阶段:2008年至2011年,中证银行指数月收盘价指数波动幅度较大,可以认为,我国银行在此阶段的系统性风险水平处于较高水平。这也与事实相符合,中国虽然受到当时美国次债危机的冲击相对较少,但是国际上其他国家受到金融危机的冲击后,经济产生下滑趋势,进而影响到我国国内经济。第二个阶段:2011年至2014年中证银行指数月收盘价波动率较为稳定,处于正常波动水平。受到当时我国实施的“四万亿计划”,货币市场流动性得到了保障,宏观经济逐渐从经济危机的影响中走出,我国的金融体系逐渐摆脱高风险,可以说是处于相对安全的状态。第三个阶段:2015年至2016年,波动率处于中等波动状态,此时我国的股票市场出现了波动,当时出台了各种政策对我国的股票市场以及外汇市场进行了稳定,随后银行有主见处于稳态上升趋势,2016年,我国推动的供给侧结构改革,经济进入“新常态”,GDP增长速度逐渐放缓,我国进入高质量发展阶段。第四个阶段:2017年至今,我国高度重视防范系统性风险的发生,在此阶段,虽然我们的经济增长速度逐渐放缓,但是仍处于合理的稳步上升阶段,我国银行业的系统性风险也相对较小。

3 建议

3.1时刻关注我国银行系统性风险,定期使用对其进行压力测试,帮助我国银行制定符合我国国情的系统性风险预警模型。

3.2建立完备的监管制度,完善我国银行管理系统。银行的系统性风险比较复杂,不仅仅局限于单个的银行或者银行行业,所以整体性监管就比较重要,例如我国银监会和保监会的合并就在一定程度上健全了银行业监管的整体性。

3.3与金融科技密切结合,使科技赋能金融,利用金融科技来完善银行业系统性风险的监管系统。

参考文献

[1]常瓅元,赵丛泽.关商业银行系统性风险测度研究的文献综述[J].时代金融,2017,{4}(24):91-92.

[2]车安琪.银行业系统性风险测度和预警分析[D].山东大学,2020.

[3]杨霞,吴林.我国银行业系统性风险预警研究[J].统计与决策,2015(10): 147-150.

作者简介

孙凯旗(1996—),男,河南省新乡市长垣市,汉,研究生在读,重庆工商大学,研究方向:金融科技。