激励约束机制下的装备采购定价研究

2021-11-09杨林超谢宜魏法杰鲁萍

杨林超 谢宜 魏法杰 鲁萍

摘要激励约束机制是我国当前装备采购与定价的主要模式,也是我国在装备价格管理改革中的重要方向。但是在长期的实践过程中,激励约束的定价模式面临着目标成本难以确定、定价成本审价周期长等诸多难点。本文通过分析国内现行装备采购定价模式,基于激励约束机制的流程和机理,对激励约束机制的实施难点进行了探讨,并提出了一套适应激励约束机制的新的装备采购定价模式,对该模式的设计理念、框架、模型构建方法和运行核心进行了详细的阐述,并以军用救生伞为例阐述了该模式的运行过程。这种新的装备采购定价模式可以为激励约束机制的落地提供新的方向,对促进我国装备采购与定价模式的发展具有很强的实践意义。

关键词 激励约束机制;装备采购;装备定价;成本模型

DOI: 10.19840/j.cnki.FA.2021.05.010

2013年以来,我国在装备采购定价中开始实行激励约束机制,推行装备购置目标价格管理。到目前为止,激励约束机制的运行仍然面临着装备目标成本难以确定,定价成本审价周期过长、过程繁琐、主观性较强等实施难点,对我国装备采购定价改革的落地造成了一定的阻碍。缺少适用于激励约束机制的装备采购定价模式是造成这种情况的主要原因。在解放军空军装备部审价中心的指导下,在中国航空工业集团航宇救生装备有限公司和宏光空降装备有限公司的支持下,北京航空航天大学国防经济与管理研究中心从激励约束机制的机理出发,对适用于激励约束机制的装备采购定价模式展开了深入研究,采用成本模型的方式对激励约束全过程的成本进行估算和控制,针对军用救生伞提出了装备成本模型,并在企业的试算过程中取得了一定成效。

北京航空航天大学国防经济与管理研究中心于2000年开始对装备的成本控制进行理论研究[1];并引入前馈控制机制建立了大型复杂装备研发项目成本控制专家系统的体系结构[2]。随后,团队引入挣值分析的方法对航空装备项目的成本绩效评价进行了深入探讨[3]。近年来,团队结合实践在成本估算方法领域开展了研究,分别提出了飞机研制费用的组合预测方法[4]、基于材料费的军品定价成本模型[5]等系列估算方法。随着军品定价改革的深入,团队提出以成本模型代替目前激励约束中确定目标成本和定价成本的方式[6],用以简化流程,增强军品价格的客观性、准确性和确定性。

为使当前装备采购定价改革真正落到实处,本文从激励约束机制的流程和机理出发,针对适应激励约束机制的装备采购定价模式开展了研究。第一,在分析我国现有装备采购定价模式的基础上,对激励约束机制的流程和机理进行了探讨,对激励约束机制在实施过程中的难点进行了深入的分析;第二,针对现存问题,提出了一种适应激励约束机制的新型装备采购模式;第三,对新型装备采购模式的设计理念、框架、模型构建方法和运行核心进行了详细阐述。本文提出的新型装备采购模式是激励约束机制在实施环节的有效补充,经过实际审价的验证,具备科学性和可操作性,能够为我国装备定价改革实践提供参考。

一、我国装备采购定价模式现状分析

当前我国装备采购的定价模式是根据装备市场化程度的不同而设定[7]。其中,装备采购模式主要包括单一来源、竞争性谈判、公开招标、邀请招标和询价采购,定价模式主要包括目标价格法、成本加成法、竞标定价和报价。对于单一来源的装备,其定价方式由原来的成本加成法向基于激励约束机制的目标价格法转变[8];对于有限竞争类、充分竞争类的武器装备,采用竞争性谈判、公开招标、邀请招标和询价采购的方式,通过竞标定价和报价等途径由市场形成最终价格。

虽然基于市场的定价方式能够充分发挥市场效益,降低装备采购价格和提高经费采购效益,但在实际的采购过程中,竞争性的定价方式在短期内难以施行。一方面,由于武器装备的特殊性和保密性,在我国绝大多数装备尚未形成竞争市场,基于市场的竞争性定价模式没有实践基础;另一方面,武器装备通常需要多个单位协作研发生产,不同单位之间关系复杂,在业务、人员、资产等方面不能做到完全区分,难以在短期内实施基于市场的竞争性定价,只能通过对比单一来源产品,按照激励约束方式确定装备的采购价格。

可以看出,激励约束机制是当前我国武器装备定价的主要模式,是我国武器装备定价向市场化模式过渡的关键阶段,也是我国军品价格管理改革的关键步骤。

二、激励约束机制的流程及机理

2013年9月,原解放军总装备部(现中央军委装备发展部)综合计划部发布《装备购置目标价格论证、过程成本监控和激励约束定价工作指南(试行)》(以下简称《指南》),明确了采用激励约束机制进行武器装备定价的过程。

根据《指南》规定,激励约束定价机制是以成本为激励约束因子,按照定价成本和目标成本的差额确定激励约束利润,对装备成本控制进行激励与约束的装备定价模式。具体来说,在武器装备的立项论证阶段,军方需根据装备战技指标等因素确定装备的目标购置价格。装备设计定型后,各单位的价格主管部门需组织价格审核机构开展审价工作,协商确定装备定价成本。各单位的价格审核机构,根据相应装备定价成本较目标成本的节约(超支)情况,计算激励(约束)利润并确定最终装备价格,最终价格由“定价成本+5%×目标成本+激励约束利润”构成。具体步骤如下:

(一)估算目标成本CT

在装备研制的立項综合论证阶段,军方将基于装备的总体技术指标、技术方案等信息,综合应用参数法、类比法,对单件军品生产的目标成本进行预测。从当前实践来看,军方主要应用Price软件估算目标成本[9]。

(二)确定目标利润、企业分摊的成本风险比例SC、激励约束利润上限和激励约束利润下限

军方需根据相关法律法规,与装备承制企业协商确定目标利润占目标成本CT的比例ST、成本超支或节约时企业分摊的风险比例SC、激励利润上限占目标成本CT的比例SU和约束利润下限占目标成本CT的比例SD(SD<0)。相应的目标利润为STCT,激励约束利润上限为SUCT,激励约束利润下限为SDCT。一般而言,成本超支或节约时,军方和承制企业的风险分摊比例为3∶7,激励约束利润上下限比例分别为5%和-5%。

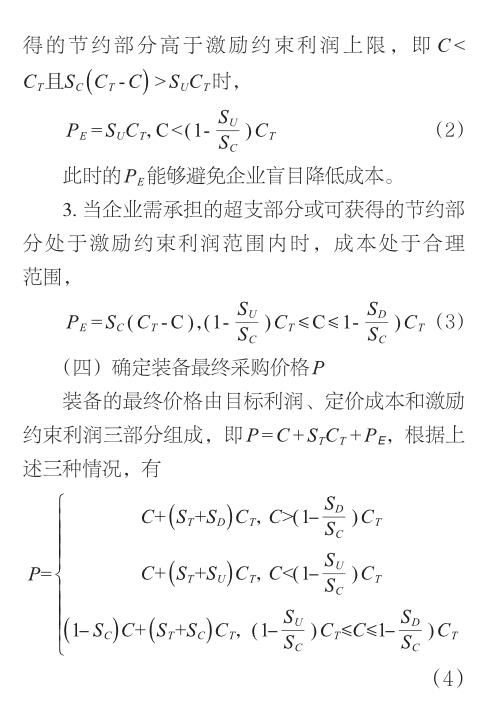

(三)测算实际生产成本C和激励约束利润PE

在装备设计定型后,价格管理部门将根据企业报价、军方审价的方式和程序开展价格审核工作,明确军品的实际生产成本C。根据实际生产成本与目标成本之间的关系,进一步确定激励约束利润PE。根据实际生产成本存在以下三种情况[10]:

三、激励约束机制实施难点

从整体实施过程来看,激励约束定价需要以客观公正的目标成本和实际定价成本为基础。但是,在实际操作中很难实现目标成本和定价成本的客观公正,这直接导致了激励约束机制难以落到实处。

对于目标成本,目前国内还没有具备实际可操作性的目标成本估算软件,给装备目标成本的科学估算带来困难。目前,军方主要借助美国的PRICE软件来确定装备目标成本。PRICE软件的估算模型基于美军装备数据构建,仅输出估算结果,模型计算过程不对外披露。这导致了PRICE软件应用于我国装备目标成本估算时,估算结果引起较大争议,并且很难通过模型解释使各方接受估算结果。另外,在武器装备采购中应用外国软件存在很高的数据泄露风险。

对于实际定价成本,我国武器装备定型后的定价成本采取军工企业报价、军方审价的方式确定。这种方式审价周期长、过程繁琐,并且人为可操作性较强。一方面,目前的军品价格管理由国务院价格管理部门、工业主管部门、军队订货部门、生产企业和驻厂军代表多方参与,采取各参与方分工协作、共同管理的模式。整个过程中,从最初准备报价材料到最终审查返回意见,中间需经过多个部门多个环节,周期过长且过程繁琐。另一方面,各参与方人为主观因素对装备定价审价各环节的工作都有较大的影响空间。生产企业方面,尽管现有定价成本的构成已十分明晰,但各项费用的归集分类方法和具体数额由企业把控,生产企业出于自身利益可能会虚增成本;军方订货部门作为买方,在审价时则会尽量压低价格;另外,参与审查的部门在各自权限下均有一定的操作空间,从而影响最终定价。这使得装备定价成本成为工业方、军方和各审核部门人为博弈的结果,可能会导致装备定价成本的失真。

此外,研发到定型期间是装备实际成本的形成时期,是装备价格管理的关键环节。然而,在过程成本控制中,当前激励约束机制并未提供具体的实施方案,缺乏成本管控的重点和切入点,容易造成成本管控的混乱。

针对目标成本估算、过程成本控制和定价成本确定这三大实施难点,有必要开发一套适用于激励约束机制的装备采购模式,在激励约束机制的基础上设计新的成本管理规则,简化装备采购和定价的整体流程,为装备价格管理改革落到实处提供新的思考方向。

四、激励约束机制下的新型装备采购定价模式设计

(一)新型装备采购定价模式

根据前文分析,激励约束机制下的新型装备采购模式应满足以下要求:第一,从激励约束机制的全过程来看,装备目标成本估算、过程成本控制和定价成本估算本质上是一脉相承的,新模式应同时满足不同阶段的成本估算需求,且能够基于统一的形式估算成本,便于成本对比和过程控制。第二,新模式能够更有针对性地对过程成本进行控制,使过程成本控制真正落到实处。第三,新模式能够简化激励约束机制中定价成本核算过程,缩短审价周期。最后,新模式应具备科学、客观和公正性,能够有效避免人为审价带来的主观影响。

从模式要求出发,本文提出一种激励约束机制下的新型装备采购模式,该模式能够基于同一种成本估算方式,对激励约束机制不同阶段的装备成本进行估算,有利于装备过程成本的控制。模式的核心在于成本估算方式的选择,需要借助一种更加科学客观的成本估算形式来代替传统的“企业报价-军方审价”模式。基于数据的成本估算模型是顺应装备定价改革的选择,也是新型装备采购定价模式中激励约束机制运行的基础。首先,成本估算模型能够支持立项论证阶段的装备成本估算,在研发至定型的全过程对装备生产成本进行测算,有利于武器装备的全过程成本控制。其次,成本估算模型能夠极大地简化成本估算过程,避免主观因素影响,也是美军进行装备定价的一种主要方式。最后,通过选择适当的建模参数,成本估算模型能够使成本控制更有针对性。为适应激励约束机制需要,所选用的模型参数应能在武器装备的不同阶段均可获取,可以实时调整,并可以最终反映装备的成本变化。因此,本文采用材料费作为基础参数构建新型装备采购定价模式的成本估算模型。一方面,装备的材料费客观上与装备成本高度相关,并且在装备从立项论证到最终定型的不同阶段,材料费处于不断支出的过程,实际的材料费支出越清晰,成本的估算越准确;另一方面,材料费有相应采购合同作为支出依据,具备客观可查性。

在新型装备采购定价模式中,我们通过同类型装备中已定价的型号数据计算参数,构建模型,从而实现对同类型新型装备定价成本的估算。为了实现成本模型的构建,需采集同一类型装备中已定价的各型号装备的定价成本、材料费及各物理、性能指标数据,并构建该类型装备的型号数据库。

本文提出的激励约束机制下的新型装备采购定价模式框架如图1所示。根据激励约束机制流程,可以将装备的采购定价分为立项论证、研发定型和定型后3个阶段[11]。当有新型号装备进入立项论证阶段时,需要基于该类型装备的型号数据库构建相应的装备成本模型,确定模型参数。在装备采购定价的不同阶段,通过向模型输入材料费,计算各阶段的成本。在立项论证阶段,生产单位应对比历史型号数据,根据新型号论证方案制定材料清单,生成材料总价格,计算目标成本。在研发定型阶段,生产单位应按照实际材料费支出,对比立项论证阶段的材料清单,并实时更新装备材料费总额,根据材料费总额实时更新过程成本。通过严格控制材料费支出,对成本进行有效管控。在装备定型后阶段,根据审核后的实际材料费,计算定价成本。最后基于目标成本和定价成本,核算激励约束利润,并最终确定装备价格。

(二)装备成本模型设计

1.考虑经济参数的模型结构

(1)初步结构

其次,在新型号救生伞立项论证阶段,明确该型号救生伞的伞系统质量x1、最大开伞高度x2、主伞面积x3、使用寿命x4、最大开伞速度x5和最大垂直下降速度x6,根据表2计算各主成分复杂度的具体数值。同时,对比其他型号救生伞材料费消耗数据,形成材料清单,确定新型号材料费,并计算目标成本y1。同时,军方和生产企业明确风险分摊比例和激励约束利润上下限比例。

再次,在过程成本控制阶段,材料费实时支出,生产单位对比立项论证阶段的材料清单,实时更新新型号救生伞材料费总额,根据材料费总额实时更新过程成本。通过严格控制材料费支出,对成本进行有效管控。

五、结论与建议

激励约束机制是我国装备价格管理改革的主要方向,但与之匹配的现行采购定价模式在实施中存在一定难点。本文从激励约束机制的流程和机理出发,针对其在长期实践中的实施难点,提出了一套适应激励约束机制的装备采购定价模式,以装备成本模型的方式贯穿整个装备采购定价过程,为激励约束机制的落地提供新的思考方向。同时,本文提出的新型装备采购定价模式中,模式运行的关键在于不同武器装备模型中主成分复杂度参数αkp的获取和材料费的客观判定,前者主要依赖于武器装备数据库的构建,后者则主要依赖于价格审核机构对材料采购合同的审查。为保障新型装备采购模式的顺利运行,加快我国装备采购定价改革步伐,本文提出以下两个建议:

(一)加快构建装备数据库

在网络迅速发展的信息化时代,大数据已被提升至国家战略层面,数据被正式纳入我国的生产要素范围,其价值不言而喻。然而,在武器装备的数据储备上看,我国与英美等国的差距较为明显。以美国为例,NASA自2000年左右开始进行装备的全生命周期数据储备,并基于这些数据构建了NASA成本工程数据库(ONCE,One NASA Cost Engineering database)。该数据库囊括了武器装备的性能指标、物理指标及各阶段的成本耗费情况,为之后美国一系列装备价格测算模型和工具的开发提供了数据基础。

相比较而言,由于缺乏对装备性能、工艺、成本等参数的统一管理和积累,我国的武器装备数据库建设尚处于起步阶段。在数据库建设过程中,从框架的构建、标准的设立到数据的搜集整理,都应进行详尽的统筹规划。数据库建设是一个长期的过程,是我国武器装备价格管理和改革的基础,将为未来武器装备的市场化定价提供测算基础。

(二)严格审查装备材料费

材料费是装备成本的主要构成要素,也是成本控制的关键。在本文提出的新型装备采购定价模式中,价格审核机构不再需要对生产单位的工时、费率等指标进行审核,而只需审核该单位用于不同装备生产的材料费。这样可以大幅度减少价格审核机构的工作量,但对材料费的审核质量有更高的要求。价格审核工作应更加精细化,严防合同造假、关联交易等现象的发生。

除军用救生伞外,本课题组还开发了针对伞兵伞、备份伞(伞兵使用)、投物伞、阻力伞等多种产品的成本模型。在后续工作中,我们有必要就军方采购所需,分门别类针对各类军品如机载、系统、整机等开发一系列的定价成本模型,并开发一套软件支持系统和数据库,使本文提出的理论方法满足实用、便捷、可信的要求。本研究衷心感谢空军装备部审价中心、航宇救生装备有限公司和宏光空降裝备有限公司对本研究的大力支持。AFA

参考文献

[1]魏法杰,张人千,王丹.现代飞机制造成本控制方法研究[J].航空学报.2000,21(1):38-42.

[2]王飞,魏法杰.大型复杂装备研发成本控制专家系统[J].北京航空航天大学学报,2010,36(4):490-494.

[3]梁春华,蔡光耀,方卫国.航空装备项目成本绩效评价方法——基于挣值分析视角[J].郑州航空工业管理学院学报,2016,34(1):62-65.

[4]蔡伟宁,方卫国.飞机研制费用的组合预测方法[J].系统工程与电子技术,2014,36(8):1573-1579.

[5]魏法杰,鲁萍,杨林超.基于材料费的军品定价成本模型研究[J].航空财会,2020,2(5):10-14.

[6]鲁萍.基于小样本的军品定价模型研究[D].北京:北京航空航天大学,2020.

[7]王平,杨碧红.基于市场的单一来源装备定价机制初探[J].航空维修与工程,2015(12):17-18.

[8]中信建投军工团队.深度解析军品定价与采购机制改革[J/OL].[2017-10-12].

[9]杨志翔,于亮,张涛,等.基于PRICE软件的装备目标价格定价方法研究[J].航天工业管理,2017(6):20-22.

[10]张朝晖,潘民子.军品价格改革中激励约束定价方法的运用[J].军事经济研究,2015(1):37-39.

[11]郭凯红,王旻晖,邱勇强.装备价格形成机制的三个主要环节[J].自动化与仪器表,2016:216-219.

(审稿:许国艺编辑:张春红)