上市公司支付违约风险度量模型研究

2021-11-08郑德渊

郑德渊

【关键词】 支付违约风险; 资产变现率; 触发概率; 复合期权

【中图分类号】 F830.91 【文献标识码】 A 【文章编号】 1004-5937(2021)22-0066-07

一、引言

信用风险是资本市场各参与主体高度关注的一类风险,应用合理的模型计量信用风险,判断信用风险变化意义重大。目前信用风险计量模型主要有两类:一类以会计数据为基础,Z值模型是该类模型的代表[ 1-3 ];另一类以市场交易数据为基础,KMV模型是这类模型的典型。

KMV模型以期权理论[ 4-5 ]为基础,通过期权定价模型和波动率变动过程建立联立方程组估计相关参数,据此得到违约距离和违约概率,目前KMV模型在估计方法及实际应用等方面成果丰硕。以复合期权理论[ 6-7 ]为基础诞生了新一代复合KMV[ 8-9 ]和不对称型KMV[ 10 ]。同时也有相关研究围绕标的资产变动过程展开,Black等[ 11-12 ]在期权定价模型框架内引入触发概率,借此考虑信用事件随机性特征。Nagel等[ 13 ]针对银行资产的凹性收益特征修正信用风险结构模型,明显提升了结构模型识别信用风险的能力。穆迪公司[ 14 ]综合考虑并分析资本结构、公司规模、行业特征等因素,借助历史违约数据信息,建立违约距离与违约概率间的经验分布,成功将KMV理论模型商业化,成为市场上有影响力的信用风险分析产品。KMV模型广泛应用于我国商业银行[ 15 ]、房地产企业[ 16 ]、上市公司[ 17 ]以及地方政府债务[ 18-19 ]信用风险度量中。

KMV估计方法有市场价值法和账面价值法两类。市场价值法通常采用两阶段间接估计方式:第一阶段基于期权定价模型和波动率方程,在风险中性框架内,利用可观测的股权市场价值和股票收益波动率,倒推出不可观测的资产价值和资产价值波动率指标;第二阶段以前一阶段估计的资产价值数据为基础,计算资产价值增长率,在真实风险环境中测度违约概率。Maltritz等[ 8 ]采用复合KMV模型,利用日交易市场数据,基于极大似然估计法计算2007—2009年金融危机期间美国银行业的违约概率,验证复合KMV模型在识别银行信用风险方面的有效性。Eichler等[ 9 ]应用同样的复合KMV理论模型框架和估计方法,分析2008年金融危机期间匈牙利银行业信用风险、国家信用风险及两类风险间的相互关系。郑美洁[ 10 ]构建不对称型KMV模型,利用联立方程组法、迭代法、极大似然估计法估计相关参数,并应用模型描述2006—2019年间A股上市公司信用风险变化规律。

账面价值法直接利用资产账面价值或收入现金流历史数据计算标的资产变动过程相关参数,据此计算违约距离和违约概率,目前针对我国地方政府债务信用风险的分析多采用这种方法[ 18-19 ]。Bharath和Shumway[ 20 ]的推广模型将公司资产价值定义为股权市值与债务账面价值之和,先验地主观确定债务波动率与股权波动率的线性关系式,借鉴KMV模型定义的违约距离函数形式确定违约距离,并基于正态分布假设得到违约概率。账面价值法缺乏坚实的理论基础,但实证结果表明模型具有较好的预测能力。

既有KMV模型及其估计方法存在两方面不足:第一,KMV模型关注公司资产价值低于应偿还债务余额总额的概率,即实务界所称的“资不抵债”风险,现实经济生活中,资不抵债型违约事件发生前,公司通常先发生支付违约。刘逸凡等[ 21 ]针对我国资本市场2014年1月1日—2019年8月20日间38个违约主体、344只信用债、425起债券违约事件的研究发现,短期内“本息展期、触发交叉违约条款、担保违约、提前到期未兑付、未按时兑付本金、未按时兑付利息、未按时兑付回售”等支付违约型信用事件是违约事件主要类型。受我国破产、清算相关法律制度影响,因资不抵债导致公司进入破产清算阶段的案例相对较少。第二,KMV模型将期限超过一年的长期债务以一定比例折算成短期债务,经典模型选择的折算比例为0.50,后续拓展研究根据历史违约信息数据,提出有效识别信用风险的其他折算比例[ 22-24 ]。这种处理方法简洁、直观,求解效率高,但模型既未考虑未来短期债务、长期债务到期日不同的特征,也未考虑公司在债务到期日前发生支付违约的可能。

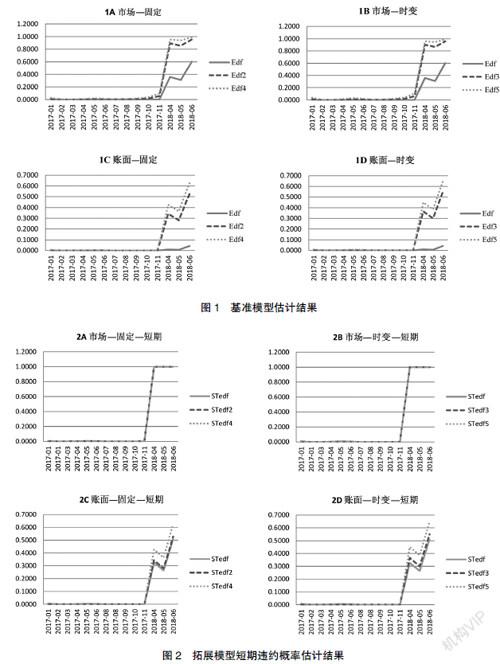

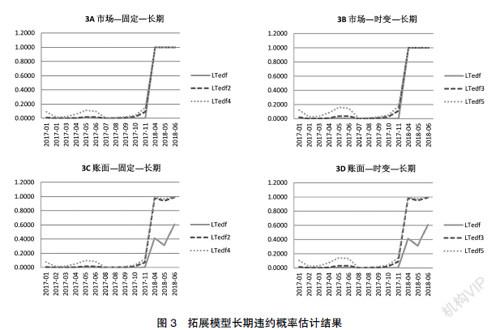

本文在KMV模型和复合KMV模型框架内引入资产变现参数和随机违约概率,建立信用风险评估模型,以煤炭行业民营上市公司永泰能源为研究对象,应用该模型分析公司重大资产重组前及短期融资券实质性违约前支付违约概率变化情况,并比较市场价值法和账面价值法在识别信用风险方面的差异。本文的学术贡献包括四方面:第一,以支付违约作为信用事件,以支付违约概率作为公司信用风险计量指标,克服传统模型以破产概率作为信用风险计量指标存在的不足;第二,以公司资产价值服从几何布朗运动为前提,通过引入时变资产变现率参数,得到可变现资产价值变动过程,以此为基础计算支付违约概率;第三,利用几何布朗运动触发概率理论研究結果,在KMV和复合KMV框架内,分析债务到期日前发生支付违约时公司信用风险的变化规律;第四,比较市场价格为基础的间接估计法与账面价值为基础的直接估计法对支付违约概率计算结果的影响,建立适用中国资本市场实践的信用风险计量模型框架。

二、模型建立

(一)基准模型:KMV

假定公司资产价值Wt服从几何布朗运动:dWt=?滋WWtdt+σWWtdZ。其中?滋W为资产价值预期增长率,其值为常数;σW为资产价值增长率的波动率指标,其值为常数;dZ为标准维纳过程。假定公司账面债务价值BT集中于未来某一时点T到期,以公司最近一个资产负债表日“短期负债+1/2×长期负债”作为应偿还债务余额总额BT的近似。

以Black-Scholars模型计算出的t=0时股权市场价值E0为: