浙江省水产品加工产业发展现状与对策建议

2021-11-05金仁耀翟璐刘征

金仁耀, 翟璐, 刘征

(1.浙江工商大学 海洋食品研究院,浙江 杭州 310012; 2.中国美术学院 文创设计制造业协同创新中心,浙江 杭州 310024)

水产加工作为捕捞和养殖生产的延续和深化,起着连接水产品原料生产与市场消费的纽带和桥梁作用,具有高附加值、高技术含量、高市场占有率、高出口创汇等“四高”特点,具有较高经济效益和社会效益。浙江省水产加工历史悠久,经过不断的积累和实践,已形成具有浙江特色的传统水产加工技术和加工产品。同时在广泛吸收现代加工科技的基础上,浙江省水产加工业实现了从传统产业向现代产业的华丽转变,水产加工业取得长足进步,产品日益丰富,产业结构持续优化,综合实力稳步提高,产品地域特色明显。

浙江省是水产加工大省但非强省,本研究旨在进一步摸清浙江省水产加工产业现状,提出进一步做大做强浙江省水产加工产业的建议,对于提升加工技术水平、延长产业链、优化产业结构、增强市场竞争力、促进渔业转型升级和建设美丽渔区具有重要意义。

1 产业现状

1.1 概况

据浙江省渔业统计年鉴数据显示,2019年全省水产加工企业1 902家,水产品加工能力250.42万t,加工总量达到198.82万t,加工年产值达到453.74亿元。水产品出口量为25.72万t,出口创汇额11.04亿美元,水产品加工出口已连续几年成为浙江省大农业出口的第一大产业。随着加工技术与设备水平提高,水产加工品现已形成虾类、蟹类、鱿鱼、鳗鱼、章鱼、贝类、藻类、珍珠、鱼子酱、无骨鱼、烟熏海产品、干腌制品、小包装休闲食品、水产罐头制品、海洋药物及海洋保健食品、海洋调味料等系列共17大类、1 000多种琳琅满目的水产食品,产品朝多样化、系列化、高值化方向发展;水产品流通日趋活跃,主要以水产批发市场、水产品专卖店、水产精品商场、大型超市、水产品专业合作社营销、网络电子商务营销等多种物流渠道,将水产品生产者与消费者紧密联系在一起。

1.2 规模

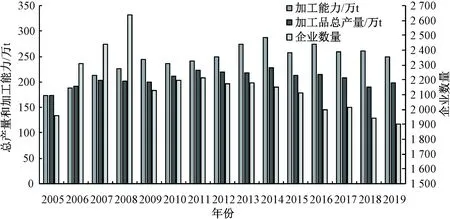

浙江省水产加工业发展稳定,规模不断壮大。我国加入世贸组织之后,随着国际贸易市场环境的改善,在政府扩大内需引导和市场需求的驱动下,浙江省水产品加工业得以快速发展,据浙江省渔业统计年鉴,省内2005—2019年水产品加工企业数量、加工能力、产量变化情况见图1。

图1 浙江省水产加工企业数量及加工能力变化趋势

2005—2008年是浙江省水产加工产业快速发展时期,企业数量从2005年的1 962家快速升至2 641家,增长34.6%,随后2008年金融危机爆发导致产业进入调整期,2009年企业快速降至2 133家,后经政府出台相关政策及企业调整发展模式,产业发展逐渐稳定,截至2019年浙江省水产加工企业数为1 902家。

2019年浙江省水产品加工能力250.42万t,加工品总量达到198.82万t,加工年产值达到453.74亿元,相比2005年均呈现出前期快速发展、后期逐渐回落的稳定趋势,其加工能力、加工总量和总产值较2005年分别增长44.3%、14.7%和50.8%,仅次于山东、福建和辽宁,位居全国第四[1]。

1.3 区域分布

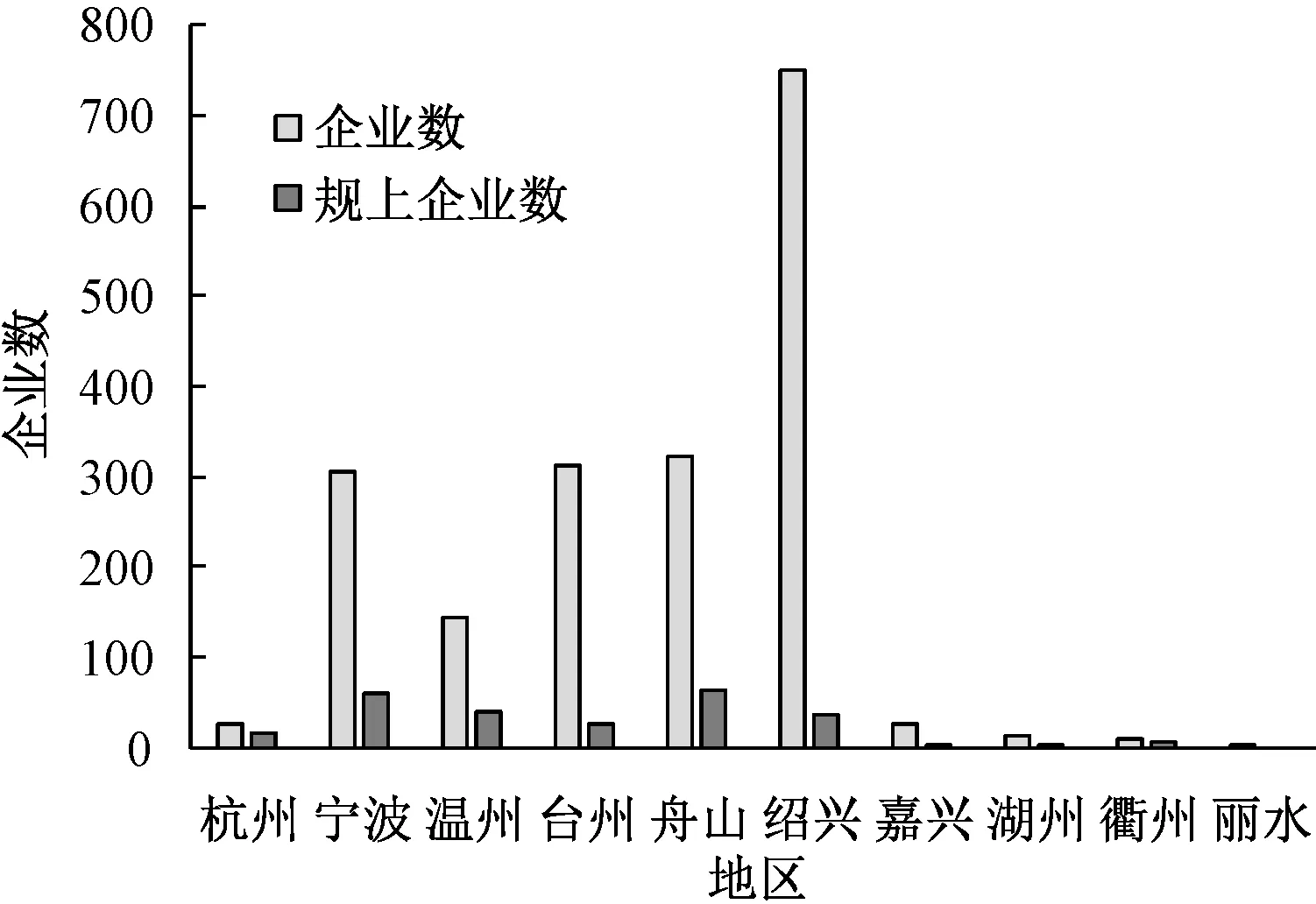

根据统计数据(图2),从2019年的1 902家水产加工企业在全省的分布情况来看,绍兴、舟山、台州、宁波和温州的企业数量位居前列,分别达到750、321、312、304、142家,这5个地市的企业数量占2019年全省水产品加工企业总数的96.2%。其中,绍兴市的水产加工企业数量最多,大多数为淡水水产品加工企业;其余4个地市基本上以海水产品加工企业为主。

图2 2019年浙江省水产加工企业数量各地区分布

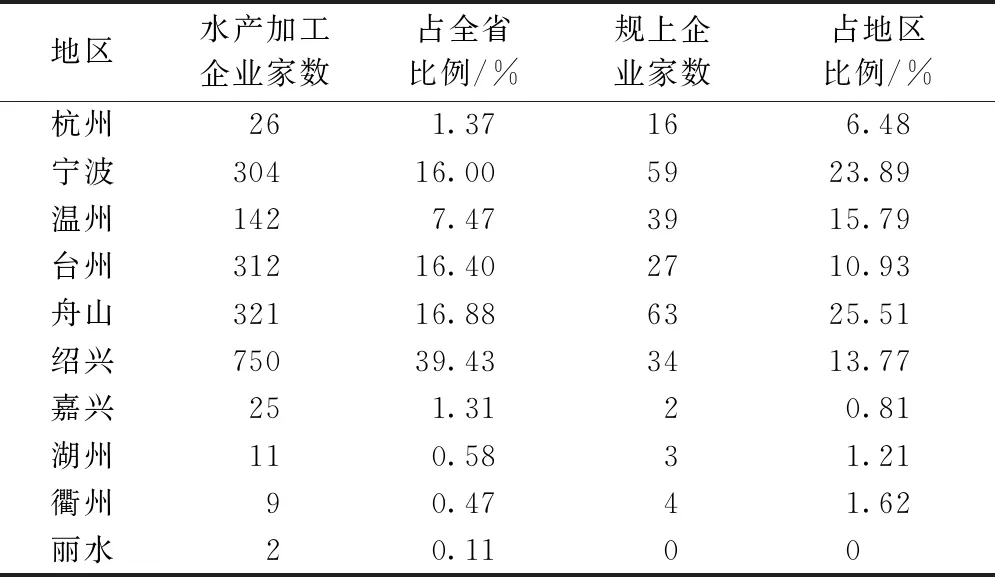

统计数据显示,2019年全省规模以上加工企业有247个,占企业总数(1 902个)的12.99%。宁波、舟山、台州、温州和绍兴汇集了全省89.9%的规模以上企业,其中舟山为63家,居首位。根据规模以上水产加工企业占各市加工企业数量的比例来看,宁波、舟山、温州和绍兴4个地市的规模企业比例超过12.99%的平均水平(表1)。

表1 各地区水产加工企业数量和所占比例

1.4 种类和产量

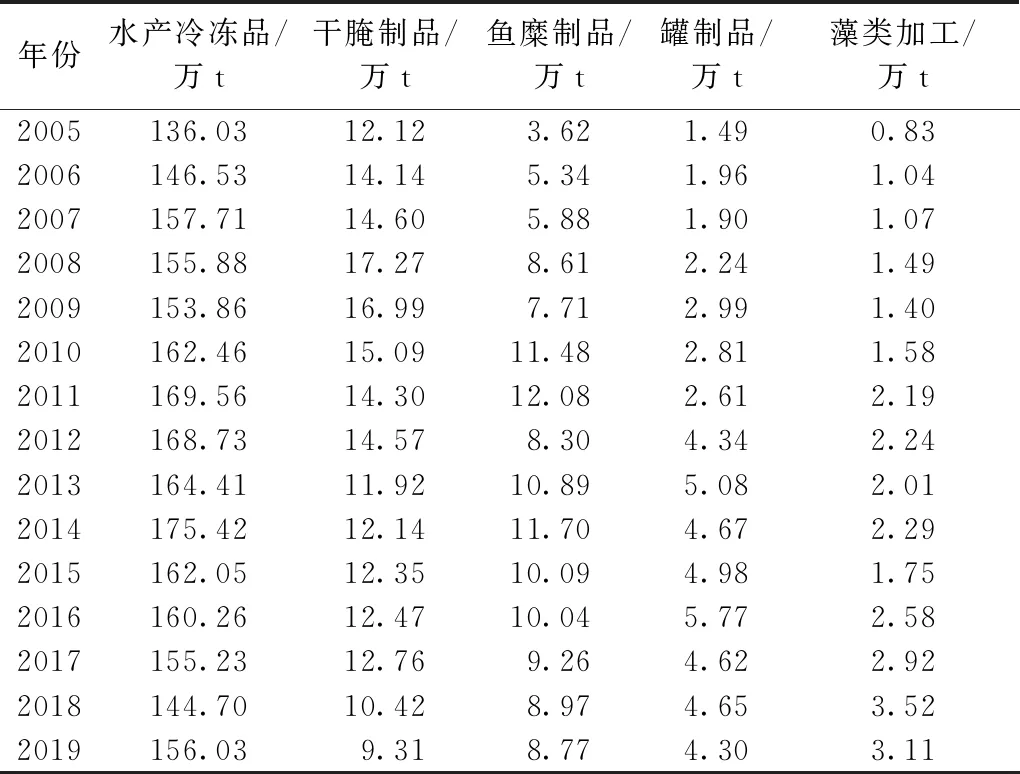

由于水产加工品营养高、风味好、食用简单,越来越受到消费者的欢迎,近14年来,浙江省各类水产加工品的产量和种类显著增长,具体增长情况见表2。

表2 2005—2019年浙江省水产加工品主要种类和产量

从表2可以看出,2019年水产冷冻品、鱼糜制品、罐制品和藻类加工品分别比2005年增长14.7%、142.3%、188.6%和274.7%。并表现出如下发展趋势:第一,鱼糜制品、罐制品和藻制品市场需求猛增,尤其以鱼丸等为代表的鱼糜制品急剧增长;第二,精深加工品种的比例增幅较大,各种产品所占的比例更趋合理;第三,各产品产量均呈升高后逐渐下降的趋势,特别是干腌制品产量比2005年的产量还要低,说明市场消费者对干腌制品的需求萎缩。

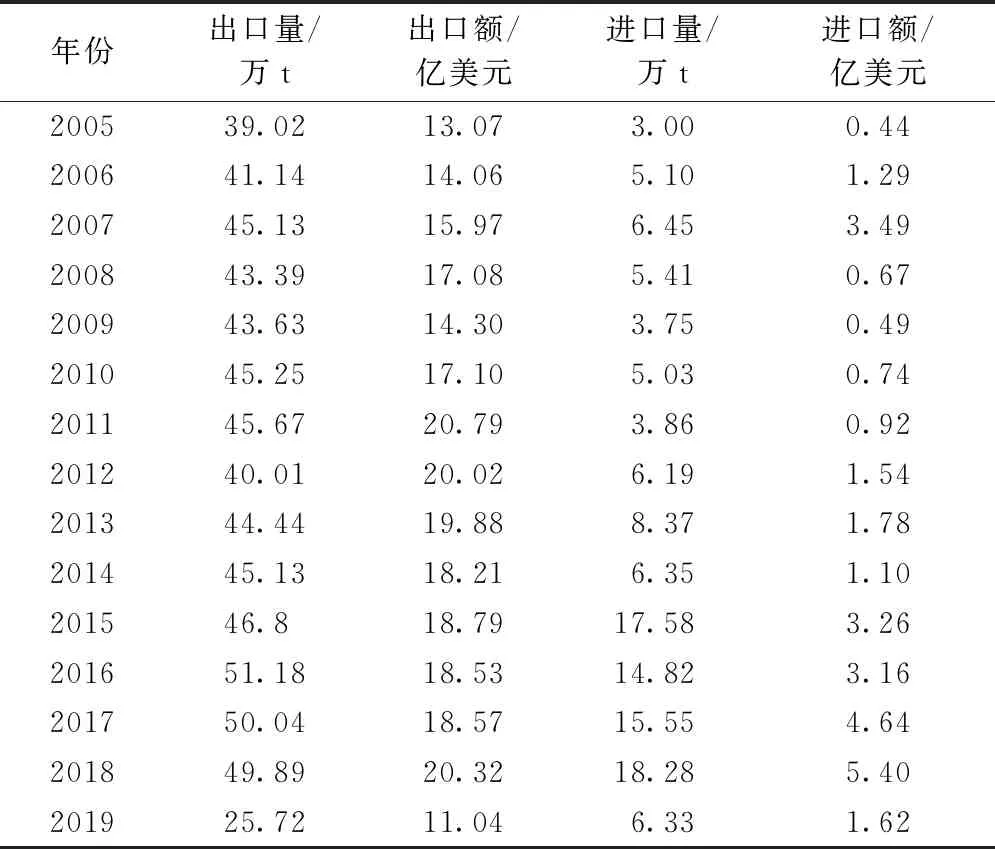

1.5 进出口贸易

浙江省水产品贸易一直稳步发展,出口内销并驾齐驱。2018年水产品出口市场以日、美、欧、韩市场为主,并扩展至140多个国家,新兴市场不断开发。浙江省水产品进出口贸易连续多年一直较为平稳(表3)。2018年水产品的进出口贸易总量高达68.17万t,贸易总额为25.72亿美元,其中出口量为49.89万t,出口额为20.32亿美元。但2019年中美贸易战对进出口影响巨大,进出口总量降至32.05万t,进出口总额为12.66亿元,使浙江省水产品贸易面临巨大的挑战。

表3 2005—2019年浙江省水产品进出口贸易情况

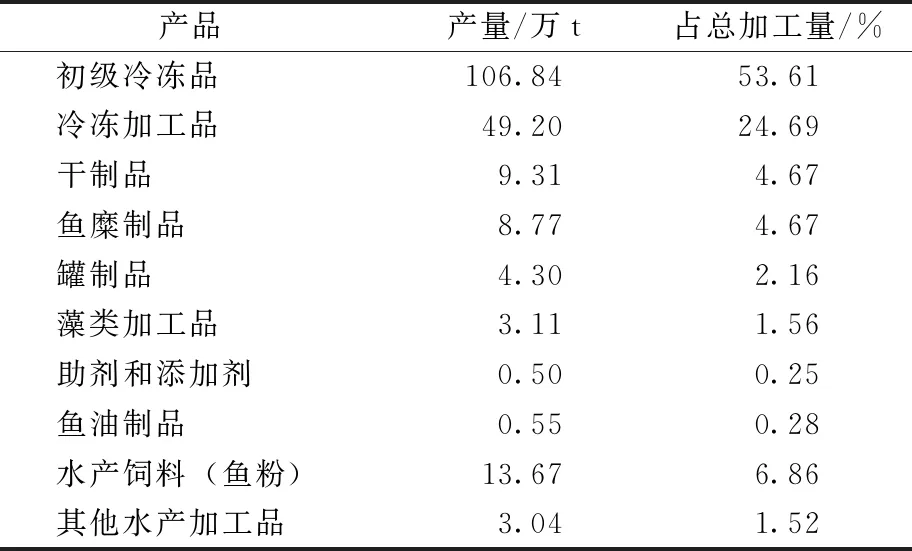

1.6 产业结构

由表4可知,2019年浙江省水产冷冻品占水产加工品总量的78.30%。初级冷冻品一方面提供鲜食产品,另一方面作为加工的原料来储备。由于缺少细分数据,现以初级冷冻品代表水产初加工产品,除初级冷冻品外其他水产加工品代表精深加工产品进行分析。结果表明,2019年浙江省除初级冷冻品外,其他水产加工品占水产品总加工量的46.39%。国际发达国家加工品占水产品总量的50%~70%,说明浙江省与水产加工发达国家还有一定的差距。

表4 2019年浙江省水产加工品产量情况

1.7 技术现状

“十三五”期间浙江省水产加工产业科技水平不断提高,企业、科研机构均开展了大量的技术研发和产品研发,形成了一批拥有自主知识产权的技术和产品。在加工技术与装备水平方面,浙江省现有大型自动化鱿鱼加工生产线、深海鱼油生产线、休闲食品生产线、烤鳗生产线、湿法鱼粉生产线等多种现代化加工生产线300多条,部分生产线技术水平达到发达国家水平。中国水产舟山海洋渔业公司的海产品深冷保鲜生产线采用新型液氮速冻技术,液氮速冻温度能达到-196 ℃,在冻结效率和产品质量方面均达到国际水平;浙江兴业集团的深海鱼油产品生产线和产品质量也达到国际水平,瑞安华盛水产公司生产的船载虾皮和台州玉环东海鱼仓现代渔业有限公司生产的虾米产品质量也达到国际水平。

1.8 特色

1.8.1 鱿鱼加工

据不完全统计,目前仅舟山就有鱿鱼加工企业百余家,其中骨干加工企业20余家,鱿鱼制品产量逾10万t,产值20多亿元,鱿鱼制品有冻鱿鱼片、冻鱿鱼胴体、鱿鱼丝、鱿鱼鲞、烤鱿鱼仔、手撕鱿鱼片、烟熏鱿鱼圈等。舟山有远洋鱿钓船200多艘,远洋鱿鱼产量近30万t,年鱿鱼加工能力逾30万t,浙江省鱿鱼加工技术水平和产值全国领先。

1.8.2 鱼子酱加工

杭州千岛湖鲟龙科技发展有限公司经过十余年的发展,已形成以鲟鱼良种繁育、生态健康养殖、精深加工和出口创汇于一体的全产业链的科技型朝阳产业。公司建成了通过美国认证和欧盟认证的加工厂,企业2005年创建“KALUGA QUEEN”品牌,瞄准世界中高端市场,致力于高品质和口感的高端鱼子酱——“KALUGA QUEEN”卡露伽开发,严格质量管理,得到国际权威专家的认可,成功进入了汉莎航空头等舱,经济效益十分显著,产量占全世界总量的近20%,位居世界前三位,国内领先。

1.8.3 羊栖菜藻类加工

温州的洞头和苍南是藻类制品的主产区,约占浙江省总量的80%。洞头主要生产羊栖菜和紫菜,年加工羊栖菜超过8 000 t,其中70%出口日本,出口量占全国出口总量的95%以上。

1.8.4 腌制品加工

宁波腌制品、鲜卤制品加工居全国之首。宁波有腌制品加工企业80余家,产值近45亿元,形成养殖、捕捞、加工、销售等生产全过程的产业链,相关产业带动约10万劳动力就业。市场腌制品产量与销售额占全国70%以上,腌制的泥螺、蟹糊、炝蟹等产品深受上海、南京等周边大中城市的青睐。此外,宁波有大黄鱼加工企业80余家,产量2万t左右,其中,宁波金宏水产品有限公司生产的鲜卤(脱脂)大黄鱼年产量超过4 000 t。

1.8.5 海上一线冷藏和船载加工能力

目前台州已拥有80多艘冷藏船,2014年海上一线冷藏量达到15万t。一线冷藏技术彻底解决了出口产品组胺超标的弊端,使水产品保持高度新鲜,促进了渔业增效、渔民增收,社会效益和经济效益不断提高。

近两年浙江省已有海上加工船7艘,居全国第一。温州市的华盛渔加1号、华盛渔加2号和浙苍渔冷00888号3艘加工船在3—6月丁香鱼生产季节及2、3、5月毛虾生产季节带领近百艘渔船出海随船作业,开创了海上一二三产融合发展的先河。东海鱼仓现代渔业有限公司生产的浙玉渔加99999海上虾加工船,采用现代加工技术和装备,实现30 min内从原料捕捞到产品出库的全过程,并且采用GPS和射频技术,实现捕捞海域和加工过程的全程追溯,走在全国的前列。

1.8.6 红虾仁加工

浙江省的红虾(包括大管鞭虾、凹管鞭虾、高脊管鞭虾、假长缝拟对虾、须赤虾、鹰爪虾等)以其肉质细嫩、甜口,在国内外市场享有盛誉,是浙江省主要的出口水产品。目前浙江省虾仁加工企业逾50家,骨干企业10余家,年出口创汇2亿多美元,居全国领先。

1.8.7 甲壳素及其衍生物加工

浙江省甲壳素生产应用处于全国领先地位,浙江玉环县是我国最早的甲壳素生产基地,早在20世纪60年代初期就实现甲壳素工业化生产。全国甲壳素出口量占全球市场量的80%,其中浙江玉环县的相关产品出口量占全国的60%,主要出口美国、欧盟、日本、韩国、澳洲等30多个国家。浙江金壳生物化学有限公司是最早进入甲壳素加工产业的企业之一,也是国内同行中规模最大的企业,目前规模较大的企业有台州市丰润生物化学有限公司、浙江新复大医药化工有限公司、浙江中科立德新材料有限公司等。

1.8.8 金枪鱼加工

浙江省宁波和舟山两地在“十二五”期间已经形成我国的金枪鱼加工产业集群基地,两地围绕金枪鱼形成一套流程顺畅的金枪鱼加工产业链,金枪鱼加工产业发展风生水起,成为产业的集群发展地。浙江平太荣远洋渔业集团有37艘远洋金枪鱼延绳钓船和2艘6 000 t级远洋超低温运输船(仓储温度达到-60 ℃),构建成年鱼货捕捞量1.5万,运输量近3万t的具有国际一流水准的大型专业化远洋船队,金枪鱼捕捞规模在全国同类企业中位居第一。浙江大洋世家公司依托宁波保税区独有的保税功能和区位优势开展金枪鱼远洋捕捞和加工,2019年实现销售总额31亿元,出口额2亿美元,净利润超过2.8亿元。

1.8.9 珍珠产业

经过多年努力,诸暨市已发展成为中国最大的淡水珍珠养殖、加工、交易基地,并拥有全国最大的珍珠专业市场和全国唯一的省级珍珠产业加工园区,被国务院发展研究中心命名为“中国珍珠之都”。目前全市从事珍珠养殖、加工及批发、零售的大小企业、作坊超2 000余家,已形成年产超100亿元的产业经济,是我国珠宝玉石首饰特色基地之一。

2 存在的问题

2.1 精深加工比重偏低,产业结构仍需调整

2018年浙江省水产冷冻品占水产加工品总量的76.3%,其中冷冻产品占53.6%,加工品仅占22.7%,还不足1/4。加工水产品以冷、鲜、罐头制品和腌制品为主,半成品、粗加工产品多,精深加工产品少,高附加值产品少,技术含量和产品附加值低。

2.2 水产品加工企业规模小而散

浙江省近2 000家水产品加工企业中,上规模的不足15%,有的是父子店、兄弟店、夫妻店,加工设备落后,厂地分散,没有规范的污水处理设备或污水处理成本较高,没有集聚效应。

2.3 专业技术人才缺乏

浙江省水产加工产业面临的一个问题是普遍缺乏专业技术人才。一方面,水产加工企业普遍利润低,能够提供的待遇较低,难以吸引人才;另一方面,水产加工企业普遍工作环境和平台较差,难以留住人才。水产品电商中高端专业人才严重缺乏,与其他网络经济发达行业比较,水产加工行业在电商专业人才的引进、培育和使用制度上,缺乏有吸引力和创造性的举措。

2.4 原料减少、用工紧张与成本上升问题突出

当前,海洋渔业资源衰退,尤其是近海资源匮乏,各类捕捞经济水产均大幅减少,海洋捕捞量已远远不能满足当地加工企业的需要,浙江省各地水产加工企业均面临原料紧缺、原料价格上升的问题。另外水产企业本身具有季节性,受渔业资源的影响很大,忙时大量招工,闲时规模裁员,导致工人队伍不稳定,熟练工人流失大,合适的工人招不到。浙江省目前大多数水产加工企业均存在20%~30%的用工缺口,企业采取多种措施仍不能根本缓解用工紧缺问题。同时,近年来水产用工的劳动力成本上升和产品质量安全要求的提高,不断推高企业的各种成本,传统的廉价用工成本优势逐渐流失。

2.5 水产品加工研发能力不足

2.5.1 企业自身研发能力弱

因水产品加工企业规模一般都较小,对人才引进和培养不够重视,缺乏研发能力,不少企业产品开发采取简单的互相模仿,同质同类化严重。大部分中小企业技术储备严重滞后,技术引进、吸收及集成创新能力薄弱,致使一些制约水产加工产业的关键性技术难以转化和应用,水产技术缺乏创新能力依然是制约浙江省水产加工业发展的主要因素。

2.5.2 水产品加工科研投入少,成果转化程度低

浙江省乃至我国水产加工领域基础研究起步较晚,应用研究和高科技研究较为薄弱,学科间的相互渗透不够,缺乏自主技术创新。科技投入不足导致创新能力不强,加之集成创新和引进消化吸收再创新不够,致使一些制约水产加工产业的关键技术问题,如蛋白质易冷冻变性、水产品保活保鲜技术等产业化的关键共性技术长期得不到有效解决。另外水产加工技术向现实生产力转化能力弱、技术成果产业化程度低,依然是制约浙江省水产品加工产业发展的一大障碍。

2.5.3 研发平台落后,联合研发配合不够

目前仅有少量龙头水产企业建立了研发中心,有独立的科研技术力量。大部分中小型企业基本没有独立研发能力,主要靠社会研发资源。虽然浙江省从事水产品加工的科研机构较多,这些科研机构隶属国家、省及企业,分设或挂靠在不同的管理部门而使相应的沟通、合作和联系不紧密,缺乏有序、统一、高效的研发平台,成为制约浙江省水产品加工产业技术进步的一个重要环节,限制了行业科研水平的整体提高。

2.6 现代物流体系尚未建立,影响水产品流通

水产品流通面临的问题主要体现在4个方面。①水产品产销异地,流通渠道长,信息易丢失;②水产品物流效率和技术水平低,物流设备落后,冷链物流难以保证与控制;③全面可追溯的水产品流通体系尚未建立;④专业化的水产品电商物流技术和装备缺乏。虽然浙江省传统物流体系架构较为完备,但服务于水产品电子商务的物流发展相对滞后,电商物流企业普遍低、小、散、弱,物流业务管理、仓库库存管理、运输车辆管理、财务结算统计等信息化水平低。

2.7 产品类同,低价竞销,品牌建设落后

随着全球经济一体化和我国市场经济的发展,水产品竞争已上升到品牌竞争。通过近几年的精心努力和打造,目前浙江省已涌现出一批品牌产品,但全国知名品牌不多,很多出口产品都是贴牌生产。绝大部分中小企业还未意识到品牌的重要性,在产品质量、营销渠道、促销手段等方面还存在着营销盲点,追求企业短期效益,在产品品牌建设上缺乏资金、人力和物力的投入,成为制约浙江省水产品市场发展的突出问题。

2.8 电子商务营销发展缓慢,“互联网+”渗透率低

当前,各行业的电子商务快速发展,而浙江省水产电子商务正处于摸索阶段,水产电商仍是“互联网+”中电商渗透率最低的产业之一。浙江省水产企业已看到电子商务网络营销的时代前景,纷纷试水电商,然而各自为政的局面,使浙江水产的整体形象并未体现出来,且电商投入成本较高,部分龙头企业在保本经营电商,更多企业则是处于观望状态,心有余而力不足。

3 对策建议

3.1 加快水产加工产业集聚发展

水产品加工应当走产业集群、企业集群的路子,强化集群效应,集中连片发展,以便发挥建设项目的辐射带动、典型示范和区域生产的规模效应。应根据加工业发展基础、地理区位优势等条件,因地制宜引导发展具有地方或区域特色的加工产业集聚区。鼓励中小型水产品加工企业向园区集中,逐步将分散的企业集中到工业园区,实现资源优化配置和功能重组,放大积聚效应。建议有条件的地方政府积极建立水产加工主题的工业园区,引导各类水产加工企业入驻,构建初加工、精加工、深加工的产业链,形成水产企业集群效应,提高当地水产企业的竞争力。

3.2 加快水产加工产业人才培养和一流研发团队建设

鉴于水产加工产业缺乏人才和核心技术,建议各级政府引导人才向水产加工产业流动,对从事水产加工产业工作、科研的高级人才给予一定的奖励和补贴;建议加快浙江省水产加工研发团队的培养和建设,形成企业、高校、科研院所紧密结合的一流研发团队,使之成为浙江省水产加工产业发展的一个重要支撑。

3.3 加快产学研联合攻关,解决实际生产技术问题

加快技术进步和自主创新能力提升,重点支持科研院所、高校、企业开展联合技术攻关,研发具有核心竞争力的新技术和新产品。鼓励企业积极与大专院校、科研院所加强沟通联系,建立和完善以企业为主体、市场为导向、产学研相结合的技术创新体系。

3.4 做大做强企业规模,培育加工龙头企业

鼓励水产品加工企业通过兼并、重组、参股、联合等方式,加快要素流通和资源整合,做大做强企业规模,形成一批水产品加工龙头企业。支持企业结合国家“21世纪海上丝绸之路”战略,对接国外需求,创新合作模式,实现优势互补、合作共赢,推动水产品优进优出格局的形成,培育跨国龙头企业。支持远洋渔业企业做强做大,实施“走出去”战略,设立海外水产品加工基地,在主要出口国建立独资、合资或合作销售机构,深度开发国外市场,培育远洋渔业加工龙头企业。

3.5 加快品牌创建,积极发展水产“互联网+”电子商务

建议引导企业树品牌促发展、打品牌拓市场、强品牌扩影响,花大力气培育区域品牌,培育全国知名品牌,积极推动和开展浙江制造等品牌创建,全面提升三产融合发展龙头企业的整体水平和市场竞争力。积极培育大型水产网络交易平台,引导企业创造条件建立水产行业的优质产品电商平台,努力拓展优质水产品电子商务,加大水产品网上营销力度。