中国税制现代化发展逻辑与“十四五”改革取向

2021-11-04许安拓

许安拓

【关键词】税收制度 现代财税制度 “十四五”

【中图分类号】F812.42 【文献标识码】A

建党百年,新中国税制也在风雨中走过了近百年,并不断地向着现代化方向迈进。“十四五”规划不仅开启了我国全面建设社会主义现代化国家新征程,更是为现代化建设开篇谋局、为现代财税制度建立和完善指明方向。财税作为国家发展的基石和主权的象征,其改革不仅关乎现代化建设全局,更对构建新发展格局具有长远和必要的基础意义。由于税收是财政的重要组成部分,在此本文通过侧重研究建党百年来现代化税制的重大历史演绎,从而试图在梳理其发展演进的历史逻辑中分析“十四五”时期持续推进现代化税制改革的必要性及其重要意义。在分析“十四五”时期税制改革面临的主要问题后,本文提出“十四五”期间推进现代税收制度的改革发展方向和路径,试图为我国经济高质量发展贡献“税收力量”。

百年税制改革的回顾

中国共产党成立初期,我国尚处于革命斗争时期,未形成完整的税收体系,对于税收的管理和利用处于探索阶段,现代化税收在摇篮中孕育。受战争的限制,中国共产党开始以根据地为单位进行征税尝试,主要征收工商税、农业税和土地税。直到1931年中华苏维埃共和国政权建立后,中国共产党设立财政人民委员部正式管理税收工作,颁布税收细则,在税种设立上不断进行探索,增加山林税和关税,组织税收的征管,对税收的重视程度得以提高。

新中国成立后,我国颁布《关于统一全国税收的决定》,并颁布含《全国税政实施要则》在内的四大文件,设立货物税等十四个税种,建立了我国初步完整的税收体系,搭建了现代税收体制的早期框架,并在随后几年不断简化税制,注重培育税收意识和税收思想。但是随后几年受到“大跃进”和“文化大革命”的影响,取消税收的呼声一度甚嚣尘上,税收工作遭到很大的破坏,税制改革和现代化演进的步伐几乎停滞。

改革开放后,市场经济的迅速发展重塑了收入分配格局,我国利用两步利改税,即1983年施行的“税利并存”和1984年施行的“以税代利”,重新规范国家和国有企业之间的利润分配关系,以适应市场经济发展,我们又重新步入税制现代化改革的快速发展期。

为调动地方政府积极性,我国于1971年开始执行财政包干制,并在1988年调整为“划分税种、核定收支、分级包干”的财政管理体制,成为我国财政央地关系的首次探索。财政包干制虽然有效地扩大了地方财政的管理权限、实现我国综合国力显著上升,但也不可避免地导致中央财力的减弱,进而对中央宏观调控能力和“集中力量办大事”的举国体制形成负面影响。为缓解中央财政困难、降低中央财政压力,我国1994年推进分税制改革,奠定了现代财税制度的基础。1994年分税制改革是对中央和地方财政关系探索的重要迈进,根据中央和地方的支出划分将税种划分为中央税、共享税以及地方税,具有里程碑式的重要意义。

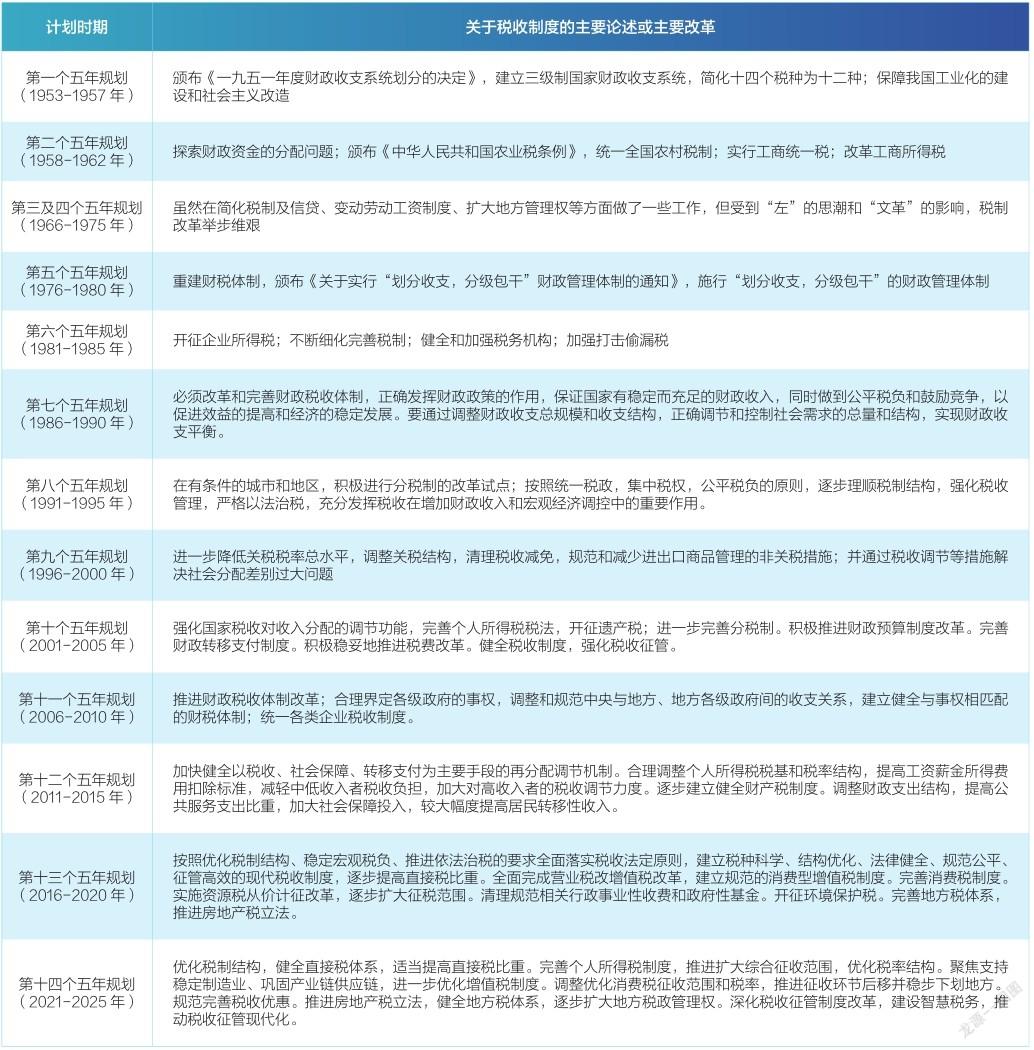

表1 历次“五年规划”中关于税收制度改革的主要论述或主要改革

2006年我国正式取消几千年来的农业税,作为农业税费改革的主要成果,农业税的取消在减轻农民负担的基础上使得城乡税制更加统一,成为现代税收制度的重要体现。在我国经济迅速发展的势头下,大量外国公司涌入国内市场。受到市场准入方面的限制,外资在我国国内无法享受国民企业待遇,为了有效吸引外资,便给予外资超国民待遇,在内资企业所得税率33%的情况下,外资企业的税率为24%或15%。2008年我国正式颁布的《中华人民共和国企业所得税法》统一了内外资企业制度,不仅营造了更为公平的竞争环境,也为我国与国际税收接轨作出重大贡献。

受限于征管能力和制度安排,我国在分税制改革中对服务业保留了营业税,在增值税也并行征收的情况下,我国出现了“增营并收”的局面。不仅提升了税收征管的难度,也加重了企业的税务负担。为最大程度减轻市场重复征税、减轻税收对市场的扭曲,2016年我国通过推进“营改增”,打通了增值税抵扣链条,合并国地税的征管机构,迈出了走向现代税收制度改革的重要一步。

“十三五”规划纲要明确提出建立现代财税体制,是我国财税制度由弥补市场不足到嵌入国家治理各个环节的定位拓展与视阈拓展,也是我国税收百年历史下的又一征程。“一五”至“十四五”关于税收改革的论述变化中(详见表1),税收制度的重要程度日臻凸显,中央关于税收改革的重视程度持续提高,并且更加具体和高要求。从前六次五年计划的不提及、不重视,到第七次五年规划明确要求“改革和完善财政税收体制”,再到现代税收制度的正式提出,税收被赋予重要的国家治理职能,其现代化要求成为国家之需要、发展之必然。

梳理百年来税收体制的重大改革,可以看出从最初的税制搭建,到两步利改税、分税制改革、统一内外资企业所得税,再到现代税收制度的正式提出,重大的税制改革都具有明显的共性特征,主要体现在“市场化”“法制化”“国际化”,这也成为其历史发展的必然逻辑,逐步向现代税制靠拢和迈进。对于现代税收制度的核心,笔者认为可主要理解为:税收体系的科学性和税收征管科技性。具体体现为:税收法定化,實现税种的全面立法;税制调整动态化,搭建税制根据经济发展动态以及市场发展需要进行调整的制度性框架,实现企业减负和国家财力保障相平衡。持续调整完善各个税种,并实现全方位的税收覆盖;税收征管科技化,更加注重运用现代科技,可以显现高效的税收征管;税收制度国际化,积极投身国际税收制度制定的同时,实现国内税制的国际水平。