遥感和地理信息技术在指数型农业保险中的应用分析

2021-11-04杨健张珣

杨健 张珣

(四川省农业科学院遥感与数字农业研究所,四川 成都 610066)

随着我国近年来各类农业遥感、农业资源卫星的密集升空,建立了国家级基本资源与环境遥感动态信息服务体系,地理信息产品的规模化生产和共享机制的逐步建立,特别是农村承包地确权颁证后,全国范围内具备了权属到户的耕地地块级数字化地图,为发展以遥感技术为核心、以地理信息系统为平台、以全球定位系统为辅助的“天空地”一体化的农业保险新模式提供了广阔的应用前景。银保监会数据显示,2020年,我国农业保险保费规模为814.93亿元,为全国1.89亿户次农户提供4.13万亿元的风险保障,保费规模已经超过了美国,成为全球最大的农业保险市场,为我国农业生产和乡村振兴提供了重要的金融保障。但是,我国农业保险商业化程度不高,且随着保险规模的扩大,成本效益、风险管控、理赔的准确性、时效性成为了保险理赔的制约因素。突出表现为信息不对称、道德风险和理赔效率等问题,严重制约了农业保险经济补偿、资金融通和社会管理职能的发挥[1]。为了促进农业保险的发展,国家《关于加快农业保险高质量发展的指导意见》指出,要“稳步推广指数保险、区域产量保险、涉农保险”,开展农业保险创新研究和应用。

1 农业指数保险现状

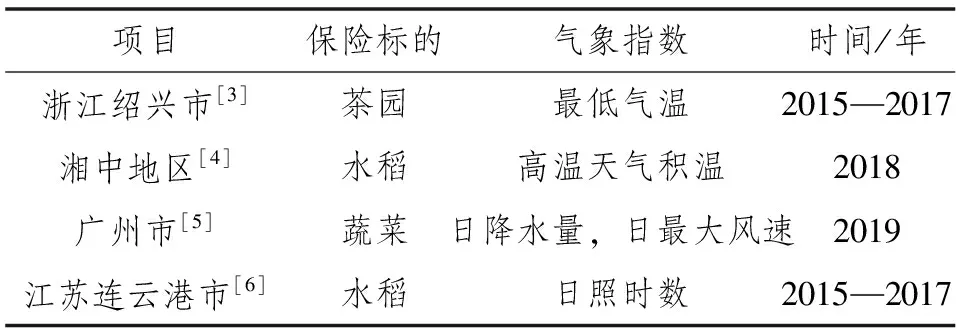

所谓农业指数保险,就是将自然灾害或农产品价格变动的风险损害指数化,一旦实际风险指数高于或低于预期设定指数,就触发了保险赔付流程,投保农户就能获得相应的保险赔偿。现在大部分指数型农业保险方案,是基于天气指数、价格指数、生产指数作为赔偿依据,不同指数保险类型的参考数据不同,保险风险率也存在差异[2]。农业指数保险理赔主要参照第三方客观指标,如国家政府对灾害的评估报告、权威部门发布的市场价格指数、气象部门发布的降雨量或极温天气等指标,见表1,不再单一依据投保农户生产经营数据。这样的理赔方式避免了伪造数据、骗保行为,既规范了农业保险市场环境,又保护了保险公司的利益。在农业生产过程中,如果发生指数保险内的灾害风险,且超过或低于设定阈值,农户就可以根据保险合同获得相应的理赔金额。

表1 我国气象指数农业保险研究和应用

与传统保险相比,指数保险在风险控制和效率成本方面具有明显的优势,特别是对一些受灾轻微,赔付额很小的被保险人。在偏僻的农村,由于核保成本太高,保险公司不可能对所有的受灾地块进行调查,只能对可疑的申索户采取统计抽样核查的方式;指数保险还有一个优势,由于其支付赔偿的依据是对指数的解读,而不是个人损失或个人风险状况,因此其消除了许多欺诈、道德风险和不利选择,这些在基于索赔的保险中很常见;另外,农业指数保险内容和理赔标准简单透明,其市场接受度强,易于推广。然而,这类指数型农业保险缺陷也很显著,其普遍缺乏地理相关性和个体损失相关性,因此其商业化程度不高。随着天空地一体化遥感技术的发展,在指数型农业保险中引入遥感和地理信息技术,可以极大地弥补这些不足。

2 遥感和地理信息技术增强了农业保险中的地理相关性

大部分的农业指数保险缺乏地理要素,只能对各类指数进行台账式管理和分析。而地理区域特征却是农业生产、农业灾害的重要影响因素。高程、坡度、坡向决定了洪涝和干旱灾害的强弱,见表2,耕作区域离主要公路和村镇的距离也直接影响到农产品的价格成本。在很多地区,往往一座山、一道梁、一条河之隔农业生产状态和气候特征就截然不同。采用遥感和地理信息技术,可以方便将这些区域区分开来,使保险结果更精准,同时也能防止逆向选择。

采用遥感和地理信息技术,可将保险标的空间信息化,建立承保标的空间数据库和管理信息系统,精确锁定标的位置和面积,有效地解决农作物损失面积核不准、损失程度认不清、现场查勘难度大等难题,提升了农业保险风险管控能力。真正做到“按图承保”、“按图理赔”和过程监管。

在表2的案例中,无论是传统的索赔型保险还是指数保险,遥感数据都在保险承保和赔付中起到了重要的作用。其主要表现在,遥感历史影像数据是保险评估的基础,只有具有长时序的历史影像资料,才能建立最优的保险模型;地理高程数据是农业保险,特别是洪灾保险关键参数,激光点云等遥感设备可以生成精确的地理高程;高分辨率的卫星影像是保险赔付的重要依据,可以极大地提高效率,节约保险人的人力成本;遥感影像作物分类,可以精确识别目标作物并统计受损面积。

表2 遥感技术应用于农业保险的典型案例[7]

3 遥感信息技术可以缩减基差风险的发生,提高指数型保险的个体相关性

基差风险源于用于触发赔付的指数与其预期承保的风险不完全相关。主要体现在3个方面,保险合同设计不合理,保险人的受灾损失与保险指数相关性不强;产量(财产)损失影响因素复杂,而保险模型仅承保了其中的个别指数;保险概率分布带来的差异,个体家庭所面临的风险可能与总体所面临的风险不同,保险赔付时就会出现保险条件全部相同的一个村,个别家庭没有受灾同样得到了赔偿,反之受灾了却得不到赔偿[8]。第1类问题可以通过采用更长时序的数据来进行匹配和建模加以解决。第2类问题需要添加或修改保险指数,如产量保险可以在日照指数下再添加关键生育期NDVI的时间积分等;干旱保险时不仅采用降雨量指数,还可以添加地表(植被)热辐射状态指数TCI)等。遥感和地理空间信息技术是解决第3类问题的有效手段。采用遥感和GIS技术、风险因素分层区划方法[9,10],将影响保险标的的主要地理要素、气象要素、耕作制度等分层叠加,分层时以层内方差最小、层间方差最大为原则。叠加后被保险区域划分为不同的亚区,每个亚区内各种要素相对均一,配合像元级的遥感指数,能够较好地抑制由于内部方差过大带来的基差风险。利用层次分析法确定各风险区划因子的权重系数,进而采用农业灾害风险评估模型计算各亚区象元的农业风险指数,其值越大,表示农业灾害风险程度越大[11]。由于通过地理、气候分层,把决定承保风险的协变量分级划分出来,配合大比例尺的承保经营权底图,保险公司就可以按照风险等级签订不同的保险赔付合同。

对于复杂的地理环境和气象环境,只有引入遥感空间信息技术,指数型农业保险模式才会具有更大的应用空间。

4 指数型农业保险中遥感技术的应用基础

4.1 遥感数据确保了保险指数的公平性和客观性

在指数型农业保险发展的过程中,遥感技术为其提供了有效的解决途径。在收集数据时,卫星传感器可以根据不同的空间分辨率收集与农作物相关的各类数据,这些数据相比传统的数据,具有成本效益高的特点。由此设计的指数很容易被客观量化、可公开验证、且不可能被保险人和被保险人操纵,具有较高的公平性和真实性。

4.2 遥感技术提供了长期稳定的数据流

地球观测卫星可以提供连续的数据信息流,这是保险设计的基础。针对传感器设定图像预处理程序,从而确保遥感数据的稳定性、长期性。遥感卫星记录了气象条件、作物生长及其环境的变化数据,随着数据量的增加,遥感技术在指数型农业保险中的价值日益彰显。AVHRR传感器从1979—2010年连续运行了30a有余,Modis传感器数据从2010年1月16日到现在都可以免费查询接收。我国的高分系列卫星也提供了多种传感器、多种分辨率的遥感数据。

在应用指数型农业保险时,保险人需要收集历年的产量数据以及气象指标、植被指数等,在此基础之上校准模型,从而设计出科学有效的保价方案[8]。在国际机构的推动之下,部分国家和商业保险机构开始陆续应用指数保险。从应用和文献分析可以看到,指数保险在成功应用时需要满足以下条件[7]。对于指数信息而言,必须是由公正权威的部门提供,需要确保内容可信、清晰;在合同有效期内,能够适时采集数据,并且要具有一定的可持续性;具有长时序的历史数据,这样才能正确分析承保风险,对保险产品进行准确定价;选择的指数需要与被保险作物有着密切的相关性,减少基差风险。

5 遥感技术提供了与目标作物直接相关的指数产品

遥感技术提供了解决上述指数保险需求的途径。数据通过预处理后,卫星传感器将提供连续、可靠和公正的多种空间分辨率下的各种植被和水文参数。这些遥感数据记录了地面土壤和植被的光谱辐射特征。各种卫星多光谱、高光谱数据生成的各类植被指数拓展了农业指数保险的应用宽度。应用归一化植被指数(NDVI)与牧草鲜生物量高度相关的特征,建立基于降雨和NDVI指数模型对牧草和牲畜进行保险,这在国内外都有了很多成功的案例。和NDVI指数类似,地表温度LST可以来源于卫星热红外传感器数据,土壤水分SM可以从主动或被动微波遥感数据中获取[12]。基于NDVI的植被条件指数(VCI)和基于LST的热辐射条件指数(TCI),这些都已被证明是在区域或全球尺度内监测干旱的2个有用的工具。增强型植被指数EVI、植被健康指数VHI、干旱胁迫指数(Drought Severity Index,DSI)、植被状态指数(Vegetation conditions index VCI)、地表(植被)热辐射状态TCI、DSDI(Demand Sensitive Drought Index)等在区域尺度针对水灾、干旱、倒伏和森林火灾等农业灾害保险方面都开始了试验和成功应用[13],见表3。

表3 遥感干旱相关指数汇总表

同样,遥感在基于降雨量指标的指数保险中也有着广泛应用。由于降雨有高度的空间变异特性,需要密集的气象站网络才能形成有效的降雨空间分布数据。在偏远的农村或经济水平落后地区往往缺乏气象站(或自动气象站),当密集气象网络难以实现时,通过卫星遥感可以解决上述难题。卫星遥感反演降水技术可以利用热红外和微波传感器来观测和估算地面降水强度。

6 应用特点

在指数型农业保险中应用遥感技术,可以根据区域特征、业务特点等内容分段推进项目,并逐步积累数据,制定查勘定损模型,从多角度、多层次探索具体的指数型农业保险模式。

遥感和GIS技术相结合,可以为指数型农业保险的承保、理赔以及整个作物种植过程的监测提供有效的技术支持。在承保工作当中,GIS技术可以弥补指数型农业保险应用中的不足,为费率厘定、信息化管理等提供有效数据,使指数型农业保险业务的管控能力以及风险分析能力得到有效提升;在理赔阶段,遥感技术的应用可以实现按图理赔。主要体现在,针对灾情给予整体评估,可以利用遥感技术分析承保地区的整体损失情况,解决了气象指数尺度大,分布不均的问题;引入风险分层技术,降低基差风险;充分发挥遥感查勘理赔能力,对灾害的损失情况进行真实有效反映;为农户或者政府提供有效的规避灾害风险意见,在生长季中利用遥感影像和关键指数对作物情况进行评估,及时反馈给被保险人,有助于其制定应对措施,降低损失,实现共赢目标。

7 结束语

随着遥感和GIS技术的发展,指数型农业保险的应用频率逐渐提高,然而在应用的过程中仍然存在不足之处,主要表现为需要更多价格便宜、光谱分辨率、时空分辨率更高的卫星影像;需要建立省(市)级的第三方遥感指数权威发布机构;要继续深入研究遥感植被指数的区域适应性和保险匹配算法。遥感指数型农业保险应用仍处于初步发展阶段,还需要从政策和实践中不断完善,使之成为农业保险的重要力量,为乡村振兴、农业生产发展保驾护航。