中国冷链物流行业发展探究

2021-11-04李旭玮

李旭玮

(西南林业大学经济管理学院,云南 昆明 650051)

随着消费水平的提升,消费者希望更便捷地采购到自己想要的食材,同时对食材的新鲜度也提出了更高的要求。然而,一个简单的“鲜”字,却成了生鲜企业面临的最大难题。食材可以全球购买,但在运输过程中保证全程冷链不断链,让食材在最短的时间内以最新鲜的状态从原产地到达消费者手中,绝非易事。国外的果蔬、肉类,以及水产品等生鲜类食品,80%~90%是采用冷链运输,而我国冷链运输率仅为15%,最高才达到40%,但是断链率却远远突破60%。这几项数据显示,我国的冷链物流行业还有非常大的发展空间。由于我国生鲜食品冷链物流体系处于起步阶段,没有制定完善的冷链物流体系,行业没有引起重视,从而缺乏冷链意识。没有相关的法律政策支持,消费者处于被动地位。更重要的一点是,我国地域辽阔,冷库及冷链设备分布不均衡,导致我国的果蔬类食品损耗率高达15%,折合人民币500多亿,是一项巨大的物质损耗。

1 生鲜供应链行业分析

中国统计年鉴数据显示,2014年我国居民生鲜食品消费总量为3.1亿t,2018年增长了0.2亿t,生鲜食品消费总量逐年稳步上升,增至3.3亿t。通过表2可以清晰看出,鲜菜在生鲜消费量占比最大;鲜瓜果占比增速最快;肉禽蛋类增长缓慢;奶类和水产品占比不增反而有所下降。根据表3可知,2014年全国主要生鲜食品品类成交规模2.1万亿,2018年2.6万亿,增长0.5亿。其中,增速最快的是干鲜果品交易额,同样的表2中增速最快的也是鲜瓜果,与居民生鲜食品消费情况相符。综合表2和表3,可以明显看出,我国居民的生鲜食品消费趋向于多样化、更高品质化。

表1 生鲜产业供应链解析

表2 2014—2018年中国居民生鲜消费量

表3 2014—2018年中国亿元以上食品交易市场摊位

1.1 中国生鲜产业链上游:生鲜品类概述

通过表4可以看出,我国生鲜食品种类繁多,主要包括蔬菜水果、肉、海鲜水产等。

表4 我国主要生鲜品类产品概述

1.2 中国生鲜产业链中游:分销模式

传统供应链模式下,生鲜食品生产者与终端消费者之间相隔多层分销环节。主要是生产地受地域、季节等因素影响,当季上市的生鲜产品被分销流通大多依靠产销地批发市场。其中,产地采购商由于区域的局限性,其辐射范围局限于当地的生鲜产品。与产地采购商相比,销地批发市场辐射的范围更广,可以扩大到省级地理区域,交易规模较大。批发市场层级不同,其物流产品流通速率、物流存储的承载能力也不同,各层级之间的利润剥削,从业者没有多余资金投资到物流环节的软硬件当中去。同时,初级生产者与终端消费者相隔多层环节,致使生产者以提高产品品质及品牌建设来提升自身竞争力也受到限制。

1.3 中国生鲜产业链下游:零售渠道

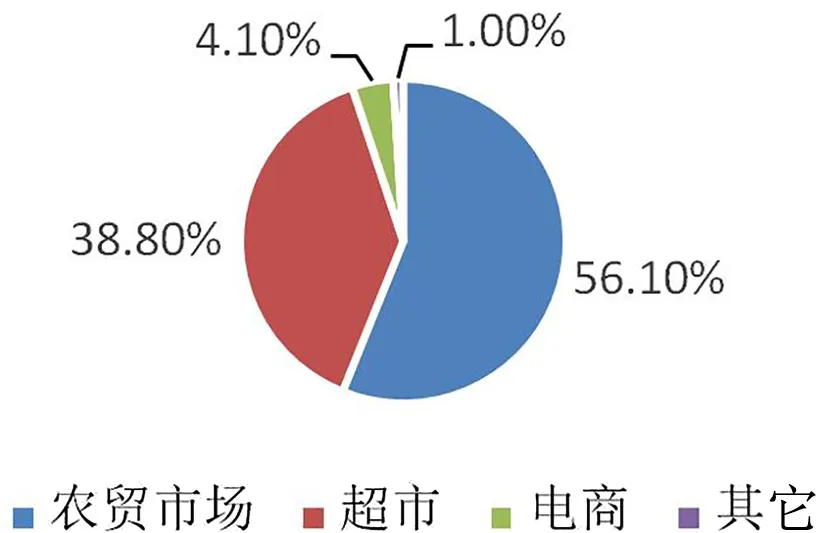

“农改超”政策推行,超市渠道比重上升,生鲜电商所占比重仍然较低。目前,我国生鲜零售渠道中农贸市场依然占据主导地位,农贸市场是农副产品生产者与消费者双方直接进行买卖活动的场所,国家实行最高限价,价格亲民,其中最重要的是缩短了上市时间,保持了商品的鲜度。生鲜零售渠道中超市增长明显,疫情环境下生鲜电商应运而生,新渠道崛起,农贸市场在销售渠道中占比下降。结合图1,2018年在我国生鲜零售渠道中农贸市场占比56.1%,超市38.8%,电商渠道4.1%,其它渠道(个体商贩、便利店)占比约为1%。2019年,生鲜电商市场交易额接近2800亿元。阿里巴巴、美团、拼多多、京东等电商巨头加入到电商零售渠道,对于供应链和基础设施建设不断加大投资力度,并带动线上和线下相互融合的新零售模式。生鲜电商模式正趋于成熟,大众对电商认可度逐渐提升,电商技术及物流供应链升级等因素都对生鲜电商行业保持快速发展有促进作用。

图1 2018年中国生鲜零售渠道占比图

2 中国冷链物流行业概述

冷链物流一般指冷冻冷藏类食品在生产、贮藏运输、销售到消费前的各个环节中始终处于规定的低温环境下,以保证食品质量,减少食品损耗的一项系统工程,由预冷处理、冷链加工、冷链储存、冷链运输和配送及冷链销售几方面构成,涉及冷库、冷藏车、保温盒、冷藏陈列柜等设施[1]。冷链物流由多项环节构成,在生鲜供应链中占据中间重要位置。

图2 2015—2020年中国电商生鲜市场交易规模

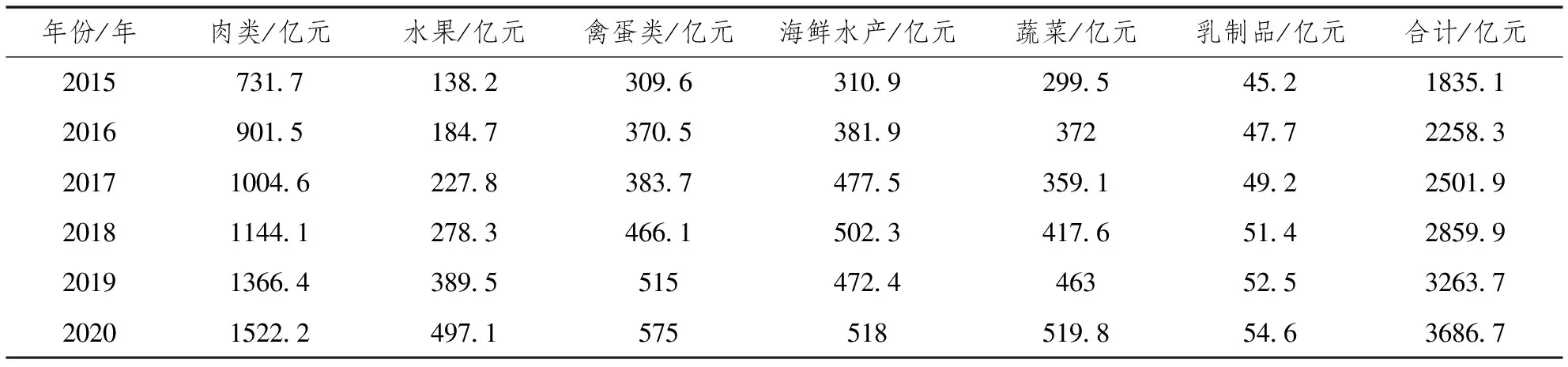

2020年我国冷链物流行业发展规模达3687亿元,肉类为主要来源,水果增速最快。经计算,2015—2019年整体的复合增长率为15.5%,其中水果的复合增长率最高,为29.6%,乳制品复合增长率相对较缓慢。

表5 中国生鲜冷链行业分品类收入

3 中国冷链物流行业增长驱动因素

3.1 资源整合与政策支持推动优质冷链供给的增长

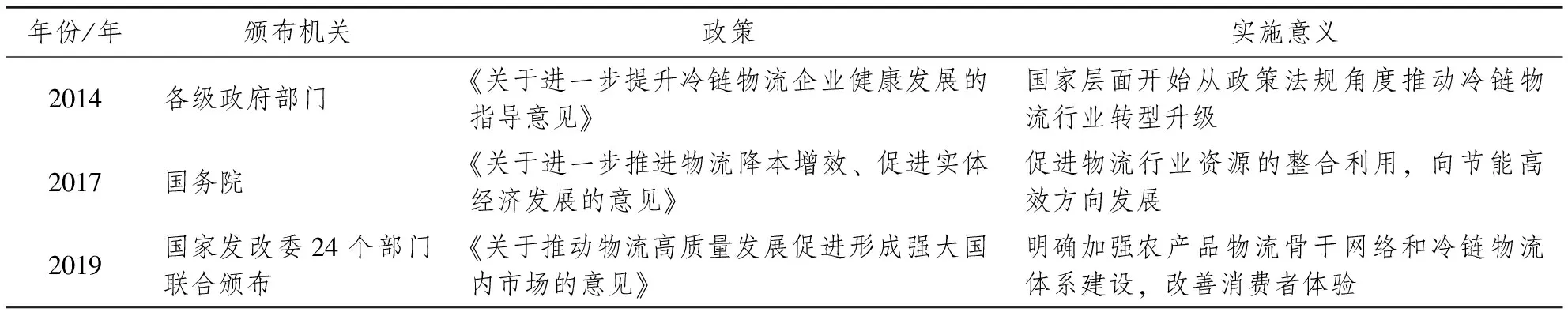

为提升资源利用效率,降低成本损耗,冷链物流企业通过注入资本收购或者并购重组一系列冷链物流企业,以此来完善冷链物流网络,培育更多成熟冷链物流企业,实现物流资源的充分合理利用,助力行业加速增长。科技发展带动冷链物流服务技术升级,互联网技术的发展与创新,部分企业紧追时代浪潮,采用无人售货,这一步的跨越推进了冷链物流的发展。政策及相关标准的逐步完善推动冷链物流稳步发展。从整体来看,全国物流运输行业整体运行、交易规模、行业服务质量和经济效益稳步提升;顺应市场需求,冷链行业的需求及发展受到广泛关注,中央和地方不断出台新策新规及优惠政策,冷链物流行业逐步标准化、专业化。

表6 国家发布冷链物流相关重大法规

3.2 新基建促进行业发展脚步

人工智能、5G技术、互联网大数据平台建设、工业物联网等新基建工程的发展不断地拓宽升级冷链物流,其潜力得到进一步挖掘。科学技术的进步带动冷链物流行业更加自动化、智能化。

4 中国冷链物流行业存在问题

4.1 专业的第三方物流企业较少

生鲜产品具有含水高、易腐烂的特点,为了保持产品新鲜,必须在低温状态下进行农产品物流作业,运输中温度要控制在标准内,需进行实时监测。生鲜产品企业为减少自身在物流方面的投入,实现资金和管理费用节约的同时获得专业的物流服务,解决企业物流配送时间与空间管理的问题,而将其产品的流通配送业务委托专业的冷链物流公司。在欧美国家,生鲜食品生产者在需要冷链运输时采用第三方物流企业,因技术成熟全程冷链率达80%~100%。我国不缺乏物流企业,但普遍规模较小,大部分的物流企业在运作方式和思想观念方面还处于传统物流的层面,提供单一服务。冷链物流在我国起步较晚,第三方物流企业涉及冷链物流的业务较少。即使少数的第三方物流开展了相关冷链物流业务,这种业务也只占到其全部业务的一小部分[2],制约了第三方物流的发展,与欧美国家相比,我国第三方物流起步较晚,第三方物流服务占物流市场的份额也低于欧美国家[3]。

4.2 冷链物流食品安全监督力度较差

我国出台了《食品冷链物流追溯管理要求》、《冷链物流分类与基本要求》等相关标准,这些标准缺乏法律政策的支持,没有法律监督,相关企业做不到强制力执行,会在运输过程中,为节约成本,间接使用冷冻设备,生鲜食品在运输中品质难以保证。这种现象频频发生,降低了食品质量,引发食品安全问题。

4.3 冷链物流体系不健全

从整体上看,我国冷链行业起步较晚,没有比较完善的冷链物流体系与相关法律政策支持,导致各行业没有引起重视,冷链物流上下游之间无法实现有效的沟通与交流[4]。与国外相比,我国冷链运输设备远远不够,世界总冷藏能力达8000万,我国仅有700万;欧美国家预冷保鲜率可达到80%~100%,我国为30%左右;欧美冷藏运输率达80%~90%,我国汽运10%~20%,铁路25%,水运仅1%。冷链设施的缺乏导致生鲜食品在运输过程中变质,发生腐烂,造成大量浪费。

4.4 冷链物流人才供给不足

我国冷链物流近几年增长迅速,但相关从事冷链物流的人才没有供给到位,目前从事冷链物流的人员基本都是从传统物流行业转型而来,冷链物流为消费者提供新鲜的食品以及相关的服务,与普通的物流相比在技术、时效性、追溯、安全上要求更加规范和严格,需要冷链物流行业从业者重新学习相关知识,由于企业相关标准缺乏,只能通过自学或者跟学,没有系统性,导致冷链物流从业人员专业知识储备不足,相应技术研发能力薄弱,不能够熟练操作及维护专业的冷藏设备。我国冷链行业现处智能化、低成本的发展趋势,然而人力成本却在增加,冷链物流行业急需一批既懂机械制冷和人工智能,又懂食品贮运等知识的新型专业化人才[5]。

5 冷链物流行业发展对策研究

5.1 推进第三方冷链物流发展

推进第三方冷链物流发展,能提升物流的专业化程度,提高供应链整体效率,从而实现资源共享。同一区域不同企业的生鲜产品可以共同使用一个冷库,对同一区域须配送的生鲜产品可以统一配送,减少了企业的部分运输成本和仓储成本。我国政府应联合银行机构出台相应优惠政策,解决第三方物流企业发展资金不足的问题,让更多的企业进入市场;第三方冷链物流企业可以引进国外先进的技术和设备,增加对冷链设备和技术的投入,更好地为冷链运输服务。

5.2 制定生鲜产品冷链物流行业标准

为了促进我国生鲜产品冷链物流行业的健康发展,保证食品的品质,减少产品的损失,改善冷链物流行业的不规范。我国应制定完善系统的生鲜食品冷链行业标准和相关法律法规,我国冷链起步较晚,自身条件不成熟,可以依据国外先进的经验,扬长避短。同时,实施更加严格的市场准入和退出制度,筛选出技术和服务不合格的物流企业。加快农产品冷链物流技术标准的制定,行业和地方等主体根据国家标准制定配套措施。同时,国家应对生鲜产品冷链物流标准的实施进行监管,实施有效的质量监督和控制,推动行业走向专业化、集中化[6]。

5.3 培养冷链物流专业型人才

我国冷链物流发展迅猛,市场需求量大,冷链物流专业的人员增长速度达不到市场需求量,培养相关专业的人才是发展冷链物流的重中之重。国家应对中高职及本科院校开设的冷链物流管理专业及相关专业方向,进行统筹梳理,实现中高职、本科开设的冷链物流管理专业在培养方向及课程标准能够有效衔接,从而实现资源共建共享,培养高质量人才。开展“校企联盟”,建立校企合作的培训和实践基地,发挥各主体资源优势,企业为学生提供平台,锻炼其实践操作能力,施展其才华。企业需要具备技术研发能力的人员,依托企业,形成教育合力,合作培养高层次人才。政府应建立人才引进政策,引进专业高级人才,学习国外先进经验,为行业注入新鲜血液[7]。

6 总结

人们生活水平提高,对于生鲜农产品也有了更高的要求。2020年疫情原因给一些行业带来了前所未有的商机,线上生鲜消费的增长也将反推整个物流业加大对冷链运输、仓储等方面的投入,国家政策扶持、国外资本注入及国内企业不断加大投资力度,冷链物流技术不断创新,冷链物流行业有保持快速发展,且市场发展潜力巨大。然而,我国冷链物流行业发展仍然存在诸多问题,包括专业的第三方物流企业较少、冷链物流食品安全监督力度较差、冷链物流体系不健全、冷链物流人才供给不足等。针对性地提出推进第三方冷链物流发展、制定生鲜产品冷链物流行业标准、培养冷链物流专业型人才的对策建议,以促进我国冷链物流行业的发展。