国有企业高管薪酬激励对企业绩效的影响效应研究

2021-11-03张文锋谷方杰刘磊

张文锋 谷方杰 刘磊

摘 要:本文基于影响企业绩效各种要素的结构特征,以2014—2016年A股上市的391家国有控股公司为研究对象,通过构建多元回归分析模型,研究国有企业高管薪酬激励与企业绩效之间的关系,着重探究显性激励与隐性激励的交互效应对企业绩效的影响。研究结果表明,政府下辖国有企业显性激励不显著,只有隐性激励显著,交互作用结果比较复杂,隐性激励与年薪激励相互增强,隐性激励与股权激励相互抑制。自然垄断国有企业隐性激励的效果要明显优于显性激励,交互作用结果表明,显性激励与隐性激励相互增强。自由竞争的国有企业交互作用结果表明,两种激励方式相互增强,其中,年薪差距和股权差距的激励效果更为明显。基于此,笔者建议,应针对不同产权类型的国有企业实行差异化的高管激励方式。

关键词:国有企业;高管薪酬激励;高管股权激励;企业绩效

中图分类号:F244;F276.1 文献标识码:A

文章编号:1000-176X(2021)10-0122-08

一、引 言

“十四五”时期,国有企业(下文简称“国企”)仍发挥着重要作用,中央全面深化改革委员会发布了《国企改革三年行动方案(2020—2022年)》,为国企改革明确了时间表和路线图。中央政府对国企高管薪酬制度改革一直非常重视,有关部门陆续出台了一些政策规定,

2003年和2004年,国资委相继发布《中央企业负责人经营绩效考核暂行办法》《中央企业负责人薪酬管理暂行办法》,要求国企高管薪酬市场化与经营业绩考核相挂钩;2005年和2006年发布了关于《中央企业工资总额同经济效益挂钩工作的通知》《关于印发〈国有控股上市公司(境内)实施股权激励试行办法〉的通知》《关于印发〈国有控股上市公司(境外)实施股权激励试行办法〉的通知》,准许国有控股上市公司高管实施基于企业绩效的股权激励制度。尤其是中央出台的两次限薪令,

人力资源和社会保障部等六部门于2009年联合出台《关于进一步规范中央企业负责人薪酬管理的指导意见》(第一次限薪令),限制央企负责人的基薪和绩效年薪。2014年8月中央又出台《关于深化中央管理企业负责人薪酬制度改革的意见》(第二次限薪令),从2015 年1 月1 日起实施《中央管理企业负责人薪酬制度改革方案》。

规范和改革了国企的薪酬制度,对国企高管不合理的收入进行了调整,并规定了国企高管薪酬由基本年薪、绩效收入和任期激励组成,国企高管薪酬中的绩效薪金应当与考核结果挂钩,原则上不超过基本年薪的两倍,而任期激励收入不超过基本年薪和绩效收入的30%。

同时,国企高管薪酬决定机制和分配差距问题一直是学术研究的焦点。国企高管的激励模式既不能简单地模仿政府,更不能完全等同于私有企业。在缺乏隐性激励制度安排的前提下,显性激励会导致被激励者的激励异化。例如,当国企高管的经营绩效不与晋升机会相联系,不与增加国企内部劳动力市场的人力资本价值和声誉相联系时,就会导致国企高管过度关注薪酬激励,当薪酬激励不能起到足够有效的效果时,就会导致高管滥用在职消费,甚至发生逆向选择和道德风险等机会主义行为。此外,当国企的激励普遍集中于高管在位时的薪酬激励,而忽视高管退出后的利益保障,国企高管也往往会利用控制权为退出做打算。因此,对于国企高管的激励,应根据当前的制度禀赋寻找能够充分发挥国企优势的激励制度。同时,根据《中华人民共和国公司法》对经营者违反忠实义务的相关规定,涉及类似国企高管薪酬追回制度、高管考核档案制度等能够约束高管机会主义的行为,有针对性地解决当前国企高管激励中的内部人控制、制度内激励不足等问题,并通过对现有国企高管激励绩效的分析,探索国有企业高管激励模式具有重要的普适意义。

2016年5月,中共中央、国务院《关于深化国有企业改革的指导意见》发布,提出推进国企分类改革,商业类国企按照市场化要求进行商业化运作,竞争性行业国企要加快股份制改造。目前国内学者研究国企高管薪酬激励时很少考虑国企类别的影响,因此,在国企分类改革的背景下,探究国企高管薪酬的差异化激励方式意义显著。

二、文献综述

1.高管薪酬

国外关于高管薪酬的研究起步较早且研究成果颇丰,文献主要集中于高管薪酬的决定因素、薪酬水平差距、高管薪酬与企业绩效关系等方面。Sigler[1]认为,高管薪酬的影响因素有企业特征、公司内部治理模式、宏观经济环境以及政府薪酬管制政策等。其中,绩效往往被认为是最重要的高管薪酬决定因素,但高管薪酬与企业绩效是否存在显著的正向关系,国外学界尚未得到一致的结论。国外研究的理论体系虽然很成熟,但没有特别区分国企和非国企高管薪酬的差异,Minnick和Rosenthal[2]认为,公司治理是不可回避的制度性因素,应对比不同治理结构对高管薪酬变化影响的差异性。

我国学者对高管薪酬与企业绩效之间关系的研究起步较晚,由于数据信息披露相对不完备,国内学者对高管薪酬与企业绩效的研究也未取得一致的结论。此外,高管薪酬差距的分析是我国学者研究的热点,方军雄[3]认为,关于高管薪酬差距的激励效果分析主要集中在两个方面,一方面,薪酬差距能够激励高管努力工作,从而提高企业绩效;另一方面,過高的薪酬差距会引起消极情绪,影响团队的合作效果,从而降低企业绩效。

2.国企高管薪酬

由于国企在我国有着特殊的地位和职责,我国学者特别关注国企高管的薪酬设计问题,研究主要集中在以下四个方面:。本文将文献综述聚焦于国企高管薪酬和激励问题上。综合学者的研究,从四个方面梳理和归纳:国有企业和非国有企业的薪酬激励差异;国企高管薪酬决定机制以及薪酬差距的激励效果,特别分析国企在职消费对激励和企业业绩的影响;国企高管绩效评价方面的探究;政府干预对国企高管薪酬的影响。

第一,国企与非国企薪酬激励差异。国企受到政府的管制,高管薪酬的决定机制与非国企存在一定的差异。刘绍娓和万大艳[4]认为,国企应更多地将高管薪酬与企业盈利联系在一起;而非国企应更多地将高管薪酬与企业规模联系起来。由于存在信息不对称,国企的上级主管部门对于盈利状况、短期和长期盈利预期判断的准确性远不如国企高管,因而与绩效挂钩的管理方式会导致国企高管薪酬增长过快、薪酬差距扩大。

第二,国企高管薪酬决定机制。由于国企的特殊属性,国企高管薪酬一直受到较为明显的管制。早期大量文献研究了国企薪酬管制的经济后果,姜付秀等[5]认为,国有上市公司的高管薪酬与经营绩效的关系变得越来越密切,国企高管的薪酬更具绩效导向。张伟华等[6]认为,国企存在显著的费用粘性现象,国企高管薪酬水平越高、薪酬差距越大、费用粘性水平越低。

第三,国企高管绩效评价方面。国企高管绩效考核指标主要包括基本指标和分类指标两大类,其既考虑了經济评价指标,又综合考核了企业经营管理水平、创新投入及风险控制能力等胜任力特征。2006年和2008年国资委相关文件强调了绩效评价中横向对比和纵向对比的重要性,因此。相对绩效评价在国企的薪酬合同中得到了广泛应用,相对绩效评价通过与同一市场或同一行业参照企业的业绩表现进行比较,排除影响业绩的一些共同因素,可以更准确地反映经理人的努力程度,但也可能产生激励扭曲,因此,刘晓婷[7]认为,鼓励将创新绩效纳入考核标准,能抑制经理人的短视行为。

第四,政府干预对国企高管薪酬的影响。高管的选拔与晋升对高管具有一定的激励作用。廖红伟和徐杰[8]认为,冗员负担这一中间传导机制使政府干预对高管薪酬激励产生有效性。覃予和李宗彦[9]认为,高管更倾向于用显性激励替代隐性激励。

3.国企高管薪酬的激励与管制

综观现有文献可以发现,目前国内外学者对高管薪酬与企业绩效相关性的研究已经较为丰富,国企薪酬制度改革面临激励与管制的两难选择。因而学者们将研究焦点聚集于国企高管薪酬的管制与激励效率、国企高管激励影响因素的建议两个方面。

国外对薪酬管制的研究较少,国企高管薪酬管制是我国国有经济发展过程中的一种特殊制度安排,尤其是限薪令的发布,作为外部因素掀起了学者的研究热潮。研究视角以薪酬管制为背景,分析国企高管薪酬管制的激励效果。研究思路集中体现在三个方面:第一,高管薪酬管制对高管行为的影响,即在薪酬管制下能否调动国企高管的积极性。第二,高管薪酬管制对企业绩效的影响。第三,政府对高管薪酬管制的有效性。常风林等[10]认为,随着时间推移,限薪令对国有企业经营绩效的影响逐步增强,对不同类型国有企业影响存在很大的异质性。,为我国国企高管薪酬分类改革提供了经验依据。

同时,学者们对于国企高管激励影响因素亦提出建议,姚建峰等[11]认为,第一,应探究国企高管薪酬差距与企业绩效之间关系的研究,确定合理的薪酬差距范围以提升高管的积极性、努力程度以及协作意愿。第二,国企高管薪酬制度设计在兼顾国企社会目标的同时,应更多地将长期激励与企业绩效联系起来,长期激励并非只是股权激励,通过声誉激励等非薪酬激励方式也能达到很好的激励效果。第三,由于国企高管身份的复杂性,激励方式应多样性,应针对不同类型国企实行差异化的薪酬激励模式,对公益类及特殊行业的国企应增强高管政治晋升激励,对竞争性行业的国企应在推向市场的同时放松薪酬管制。这些均为本文的研究提供了思路。

综上所述,国外研究国企高管薪酬激励多是以货币性薪酬为研究对象,对隐性激励关注不足。国内学者更多地通过显性薪酬与隐性薪酬的比较分析,探讨显性激励机制和隐性激励机制之间的相互替代作用,但是没有考虑两者的交互影响,也没有考虑两者产生的绩效差异以及由此产生的一系列问题,很难有针对性地提出政策建议。基于此,笔者将国企作为研究对象,创新性地将国企高管薪酬和激励问题放入显性激励和隐性激励的情境中进行分析,同时通过对两者交互影响进行研究,探讨不同产权类型国企的高管激励方式,以期为国企隐性激励机制的存在提供新的证据,为国企薪酬制度改革效果补充经验证据及文献。

三、研究假设

本文将国企高管激励分为显性激励和隐性激励。其中,显性激励包括国企高管薪酬激励和股权激励两部分,而隐性激励则包括高管控制权激励和外部市场激励两种。基于此,本文试图分析显性激励和隐性激励分别与企业绩效的相关性,以及显性激励与隐性激励细类之间的相关性。

刘绍娓和万大艳[4]验证了高管薪酬与企业绩效显著正相关;魏刚[12]则认为,这两者不存在显著的正相关关系,高管薪酬更多地与企业规模和行业等因素相关。方芳和李实[13]认为,政府逐步推进与绩效挂钩的国企高管薪酬改革,使得国企高管薪酬与企业绩效的关系变得越来越密切且敏感性逐年上升。

另外,有关国企高管薪酬差距与企业绩效之间关系的研究主要有三种观点:首先,盛明泉等[14]基于锦标赛理论认为,扩大高管内部薪酬差距可以提升对高管的激励效果,对企业绩效产生促进作用。其次,Byun[15]认为,过高的薪酬差距会引起消极情绪,不利于高管内部的合作,对企业绩效产生负面影响。最后,陈丁等[16]认为,高管团队薪酬差距与企业绩效之间呈倒U型关系。在一定范围内加大薪酬差距有助于企业绩效的提升,过大的薪酬差距会导致激励作用下降和企业绩效降低。缪毅和胡奕明[17]认为,我国国企高管薪酬并没有过大的差距,目前的差距范围有助于增加高管的工作努力程度。基于此,笔者提出如下假设:

H1:高管年薪均值和高管年薪的差距与企业绩效正相关。

股权激励是针对国企高管的长期激励制度,目的是更多地将长期激励与企业绩效联系起来,拥有股权的高管更愿意发挥自身潜在能力,全身心投入到工作中,从而为企业带来更高绩效。张晨和张弛[18]认为,股权激励与企业绩效不存在显著关系,股权激励没能有效发挥长期的激励作用。但刘绍娓和万大艳[4]认为,即使高管持股对高管的激励效果甚微,但短期薪酬与持股相互结合有利于激励高管。高管持股与薪酬激励相似,高管股权持有量和持股差距仍然具有一定的激励效果。基于此,笔者提出如下假设:

H2:高管持股均值和高管持股的差距与企业绩效正相关。

所有权与控制权分离对高管薪酬产生重要影响。Bebchuk和Fried[19]认为,一旦国企高管的控制权过大,又得不到有效监督,国企高管可以通过董事会获取高额薪酬。高管掌握着企业的控制权,其可能会为追求自身利益而减弱薪酬与企业绩效间的联系程度,从而使薪酬对绩效的影响变小。Saira等[20]认为,国企高管可能利用控制权操纵企业的业绩,傅颀和汪祥耀[21]则认为,管理层权力弱化了高管薪酬的激励效果,降低了高管薪酬与企业绩效之间的敏感性。说明高管会通过控制权操纵企业的绩效;另一方面控制权弱化了显性激励的作用。基于此,笔者提出如下假设:

H3a:高管控制权激励与企业绩效正相关。

H3b:显性激励(薪酬激励和股权激励)与高管控制权激励负相关。

陈霞等[22]认为,国企高管在一定程度上具有“企业家”和“党政官员”的双重角色,对这些高管而言,政治晋升激励的作用不容忽视。现有的研究大多支持政治晋升对国企高管具有一定的激励作用。国企高管的经营成绩更容易受到社会的认可,因此,外部市场的声誉激励效果更为显著。一般而言,企业通常会通过较高的报酬水平把有才干的高管吸引到企业,以提高企业绩效。而外部市场是基于竞争选聘机制基础之上的,目的在于将职位交给有能力、有工作积极性的高管。因而无论薪酬激励还是股权激励,都和外部市场的声誉正相关。基于此,笔者提出如下假设:

H4a:高管声誉等级与企业绩效正相关。

H4b:显性激励(薪酬激励和股权激励)与外部市场激励正相关。

四、研究设计与经验分析

1.样本选择

2015年1月1日第二次限薪令正式实施,本文选取的时间段正是限薪令实施的前后,目的是考察限薪令实施背景下的影响效应。本文选取2014—2016年A股上市的1 173家国有控股公司,进一步筛选符合以下条件的样本:第一,第一大股东属于无偿划转并在2012年之前上市的国企。第二,剔除相关数据缺失的公司。第三,剔除被证监会勒令整改的公司。第四,剔除ST公司。根据上述条件,确定属于九大类竞争性国企234家,其中,属于采掘、电、水、能源等自然垄断国企67家,属于传媒、通信、银行、铁路等政府下辖国企90家。经筛选剔除后,最终选择的企业样本为391家。本文数据来源于巨灵数据库、Wind数据库、巨潮资讯网。

2.变量设定

被解释变量:企业绩效。本文借鉴刘绍娓和万大艳[4]的研究,采用资产净收益率(ROE)和总资产收益率(ROA)这两个指标。本文兼顾了不同类型国企的激励情况,但同政府产权界限的差异使得股东权益报酬相对模糊,因而本文以ROA衡量企业绩效。为了削平年度绩效波动的影响以及更真实地反映出企业绩效水平,所用数据都是以时间段内的平均值为企业绩效的代理变量。

解释变量:国有企业领导(高管)主要包括董事会成员和经理,其中高管年薪均值(ATS)和高管年薪的差距(DMTS)的计算借鉴方芳和李实[13]的研究。高管年薪均值是指高管年薪的平均水平。高管年薪的差距主要用排名前三的高管年薪均值與所有高管年薪均值的比率衡量。高管持股均值(ASR)是指高管持股的平均水平。高管持股的差距(DMSR)主要用排名前三的高管持股均值与所有高管持股均值的比率来衡量。高管控制权激励(LI)的选取和计算借鉴姜付秀等[5]与罗华伟等[23]的研究。在既定的一段时期内,高管控制权激励主要包括高管更换频率(CN)、继任高管年龄水平(LA)及继任高管产生模式(LM)。高管更换效率是指从上市之日到2016年高管更换的次数。继任高管年龄水平是指所更换的高管的年龄水平,本文以50岁为高管年龄(Age)的临界值,给定某次高管更换,如果新上任高管年龄在50周岁(含50周岁)以上,则Age=0,否则Age=1,LA为Age之和。继任高管产生模式指高管更换的整体产生模式,在既定某次高管更换条件下,如果继任高管在正式任职之前没有任行政职务或党政管理职务,则认定外部调入,继任高管行政职务用Mode表示,若高管为外部调入,则Mode=0,若高管为内部选拔,则Mode=1,LM为Mode之和。根据高管控制权激励的量化指标,设定每个指标的权重是相同的,用以度量高管控制权激励。高管声誉等级(HPB)是指高管在猎头公司等中介机构的评价等级,由于我国并没有建立这种经理人市场机制,因而用企业高管的行政级别代替,科级为1,处级为2,局级为3,省部级为4。高管聘用价格差距(DMS)是指国企高管的平均雇用价格同私营企业高管聘用价格的差距。

控制变量:控股股东国有产权性质(STID),若属于国有产权代理机构或行政事业单位,则STID=0;若属于国有法人单位,则STID=1。企业规模(SIZE)以国企总资产的自然对数衡量。董事长总经理是否两职兼任(DOUB),若兼任两职,则DOUB=1,反之DOUB=0。年份(YEAR),以2014年为基年。行业(INDU),若属于垄断行业,则INDU=1,若属于非垄断行业,INDU=0。

3.测度结果分析

本文通过多元回归分析法对上述假设进行检验。,从而得出国有企业高管薪酬与激励绩效之间的关系。为避免内生性,本文将高管薪酬滞后一期。考虑到可能存在的多重共线性问题,本文对交互项中的变量做了中心化处理,并进行了多重共线性检验。检验结果表明,回归方程中的方差膨胀因子VIF均小于1.730,低于Mason和Perrauh所推荐的10的分界点,表明变量间不存在多重共线性。为保证研究结论的稳健性,基于代理成本视角,本文采用成本费用利润率作为企业绩效的代理变量检验企业高管薪酬激励效果,结果并无实质性变化。

本文分别研究了显性激励(薪酬激励、股权激励)与隐性激励(高管控制权激励、外部市场激励)对企业绩效的影响,以SPSS 22.0统计软件为数据处理分析工具,回归结果如表1和表2所示。

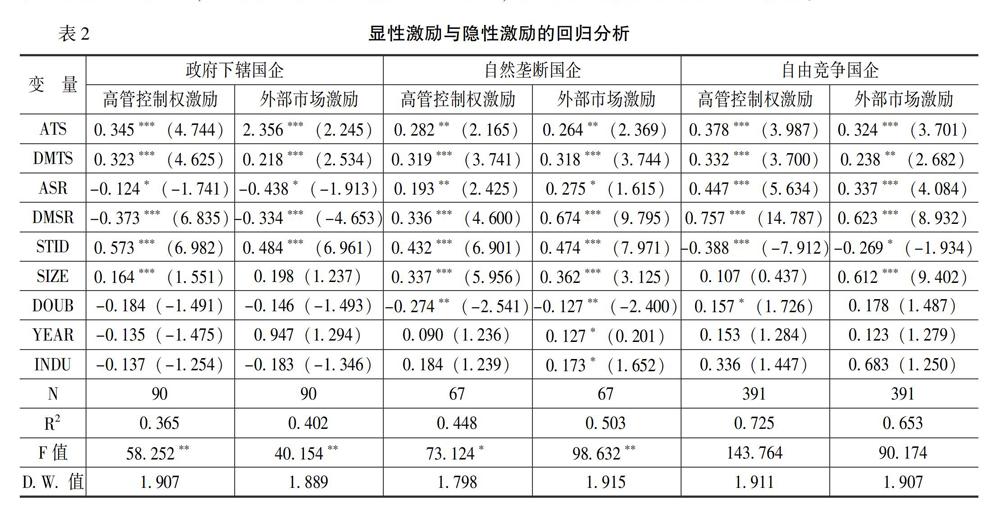

从表1中可以看出,政府下辖国企高管年薪均值和年薪的差距对企业绩效效果并不显著,H1没有通过检验。股权激励与企业绩效呈负相关,差额的股权配给也不能增加企业绩效,因此,H2没有通过检验。控制权激励与企业绩效正相关,H3a通过检验。高管声誉等级与企业绩效效果呈明显的正相关,因而H4a通过检验。因此,政府下辖国企高管只有隐性激励是显著的。自然垄断的国企高管年薪均值和年薪的差距对企业绩效效果显著,H1通过检验,而且年薪差距的激励效果要略大于年薪均值。股权激励绩效的情况与年薪激励相类似,持股差距的激励要大于持股均值的激励,H2通过检验,就隐性激励而言,控制权激励绩效很好。高管声誉激励绩效的效果最好,可见垄断性国企高管受政府选择偏好的影响很大,但无论哪种隐性激励,控制权激励与企业绩效正相关,H3a通过检验。高管声誉等级与企业绩效呈现明显的正相关关系。因此,H4a通过检验,自然垄断国企高管的隐性激励效果明显大于显性激励。自由竞争国企高管年薪均值和年薪的差距对企业绩效效果显著,H1通过检验,尤其是年薪差距的激励效果更为明显,说明符合锦标赛理论。持股均值和持股差距与企业绩效正相关,结果显著,H2通过检验。而就隐性激励而言,控制权激励呈现负相关,H3a未通过检验,高管声誉等级与企业绩效呈现明显的正相关关系,因而H4a通过检验。

(1)政府下辖国有企业

从表1可以看出,政府下辖的国企高管平均年薪水平和年薪差距对企业绩效效果并不显著,假设H1没有通过检验。股权激励与企业绩效呈负相关,差额的股权配给也不能增加企业绩效,因而H2没有通过检验。控制权激励与企业绩效正相关,假设H3a通过检验。经理人声誉激励与企业绩效呈明显的正相关,因而H4a通过检验。自然垄断的国企高管平均年薪水平和年薪差距对企业绩效效果显著,假设H1通过检验,特别是年薪差距体现这种隐性激励作用对于企业绩效更加有利。股权激励绩效的情况与年薪激励相类似,H2通过检验。就隐性激励而言,控制权激励绩效很好。经理声誉激励绩效的效果最好,可见垄断性国企领导受政府选择偏好的影响很大,但无论哪种隐性激励。控制权激励与企业绩效正相关,假设H3a通过检验。经理声誉激励与企业绩效呈现明显的正相关关系,因而H4a通过检验。自然垄断的国企高管平均年薪水平和年薪差距对企业绩效效果显著,假设H1通过检验。特别是年薪差距体现这种隐性激勵作用对于企业绩效更加有利。股权激励绩效的情况与年薪激励相类似,H2通过检验。而就隐性激励而言,控制权激励呈现负相关,假设H3a通过检验。经理声誉激励与企业绩效呈现明显的正相关关系,因而H4a通过检验。

从表2可以看出,政府下辖国企显性激励(薪酬激励和股权激励)与控制权激励负相关,假设H3b通过检验。显性激励(薪酬激励和股权激励)与外部市场正相关,假设H4b通过检验。

自然垄断国企显性激励(薪酬激励和股权激励)与控制权激励负相关,假设H3b通过检验。显性激励(薪酬激励和股权激励)与外部经理市场正相关,假设H4b通过检验。自由竞争国企显性激励(薪酬激励和股权激励)与控制权激励负相关,假设H3b通过检验。显性激励(薪酬激励和股权激励)与外部经理市场正相关,假设H4b通过检验。

从表2中可以看出,政府下辖国企显性激励中薪酬激励与控制权正相关,股权激励与控制权负相关,H3b未完全通过检验。显性激励中薪酬激励与外部市场正相关,股权激励与外部市场负相关,H4b未完全通过检验。说明在政府下辖国企中,薪酬激励与隐性激励是相互增强的,而股权激励与隐性激励是相互抑制的。自然垄断国企显性激励与控制权激励正相关,H3b未通过检验。显性激励与外部市场经理正相关,H4b通过检验。其实,对于控制权与显性激励的关系,国内学者本来就存在争议。本文的研究说明,在自然垄断国企中,显性激励和隐性激励是互为增强的。自由竞争国企显性激励与控制权激励正相关,H3b未通过检验。显性激励与外部经理市场正相关,H4b通过检验。同样,在自由竞争国企中,显性激励和隐性激励互为增强,但其中控制权自身是不显著的。

4.稳健性检验

为了进一步提高本文研究结论的可信性,本文通过替换相关变量的方式来进行稳健性检验。

由于使用ROE在一定程度上反映了企业绩效,本文利用ROE代替ROA进行检验,稳健性检验结果显示,政府下辖国企高管年薪均值和年薪的差距效果不显著,持股均值和持股的差距与企业绩效负相关,因此,H1和H2都没有通过检验。而隐性激励中控制权和外部市场正相关,效果明显,H3a和H4a通过检验。自然垄断国企中,显性激励与企业绩效正相关,H1和H2通过检验,隐性激励与企业绩效正相关,H3a和H4a通过检验,并且隐性激励的效果更为明显。在自由竞争的国企中,显性激励与企业绩效正相关的,H1和H2都通过检验;控制权与企业绩效负相关,H3a未通过检验;外部市场与企业绩效正相关,H4a通过检验。可见,结果无实质性变化,各变量的回归结果也与前文类似。因此,稳健性检验的结果进一步支持了本文的研究结论。

由于CEO薪酬一定程度上反映了国企高管的薪酬水平,因而本文利用CEO薪酬代替高管薪酬、CEO薪酬与高管年薪均值的差距代替高管年薪的差距进行检验,稳健性检验结果显示,政府下辖国企中,控制权与薪酬激励正相关,与股权激励负相关;外部市场与薪酬激励正相关,与股权激励负相关。因此,H3b和H4b未完全通过检验。自然垄断国企中,控制权与显性激励正相关,H3b未通过检验;外部市场与显性激励正相关,H4b通过检验。同样,自由竞争国企中,控制权和外部市场都与显性激励都是正相关的,说明H3b未通过检验,H4b通过检验。可见,结果也无实质性变化,各变量的回归结果也与此前文类似,因而进一步支持了本文的研究结论。

使用ROE作为被解释变量,进行稳健性检验,结果也无实质性变化。

五、结论与启示

通过构建多元回归分析模型,本文研究了国企高管薪酬与企业绩效之间的关系,探究显性激励(薪酬激励、股权激励)与隐性激励(控制权激励、经理市场外部激励)的对企业绩效的影响。研究发现,对国企经营者激励绩效的测量结果显示,政府下辖国企隐性激励的效果优于显性激励,交互作用结果显示为相互抑制;自然垄断的国企隐性激励的效果要明显优于显性激励,交互作用的结果是显性激励对隐性激励产生抑制作用,而隐性激励对显性激励具有增强效果;自由竞争的国企显性激励的效果优于隐性激励,交互作用的结果显示为相互增强。

通过构建多元回归分析模型,本文研究了国企高管薪酬与企业绩效之间的关系,探究显性激励与隐性激励对企业绩效的影响。研究发现,对国企高管激励绩效的测量结果显示,政府下辖国企显性激励不显著,只有隐性激励是显著的。交互作用比较复杂,年薪与隐性激励是相互增强的,股权与隐性激励是相互抑制的。自然垄断国企隐性激励的效果要明显优于显性激励,交互作用的结果是显性激励与隐性激励互为增强。自由竞争国企显性激励中年薪差距和持股差距的激励效果更明显,而隐性激励中控制权激励不显著,两种激励方式交互作用的结果显示为相互增强。

需要指出的是,上述研究结论隐含对国企高管的激励模式不能一概而论,需要突出分类和差异化激励模式,根据战略定位和发展目标,结合企业实际,针对具体的企业类型决定经营模式,选择适合的国有企业高管激励模式。因此,基于前文提出的假设及回归结果,本文得出如下结论与启示:

第一,处于公共产品类领域的企业,国企高管薪酬应当参考公务员薪酬标准,采用年薪制,并引入成本控制与质量控制奖励。在进行这类国企高管激励的时候,应该弱化显性激励而充分发挥隐性激励的作用,例如,适当提高高管更换频率、尽量让资历较老、声誉等级较高的人员担任领导职务,而且在高管引进或选拔过程中,应尽量实现才能、岗位薪酬与绩效匹配制度,对于激励也要采取规模适度原则,以减少高管机会主义行为。这就要求企业领导者应当具备忠诚意识与职责意识。通过提高高管对企业的忠诚度、认可度以及参与组织活动的积极程度来改善企业绩效,同时加以法律约束使高管积极履行对企业的忠实义务和勤勉义务。不仅如此,适当提高更换高管频率能够对企业发展产生积极向好的作用,而且在多元领导的环境下,企业能够去糟取精,避免产生一权独霸的现象,规避控制权独掌一人之手的情况。与此同时,如果绩效激励措施较强,可能会导致企业管理者产生道德风险问题,因而年薪制度一般与公务员制度相当,但这并不意味着就此放弃建立具有公益性质的国企的激励机制,而是要建立不同于以市场为基础的激励机制。

第二,处于自然垄断行业的国企需要对企业内不同身份的经营者采用不同的激励机制。政府管制式国企由于经营对象的特殊性,必须根据社会公平性由政府对收入分配实行管制,这类企业往往难以区分企业高管的才能和努力程度与企业绩效的关系,只能按照高管对企业贡献绩效程度对其薪酬水平和差距进行阶梯式管理。声誉作为重要的隐性激励机制,对国企高管的激励作用主要体现在长期激励、推动创新以及形成良性的考核制度等方面。在政府管制式国企中,高管的任免通常由主管部门决定,政府和领导者之间的博弈就决定了高管通过职位之便谋取短期私利落下负面声誉的行为对个人未来发展和企业长远利益都是非理性的,而声誉效应的激励通常与高管的长期利益相联系。这在某种程度上也避免高管对企业产生绝对控制权及其自身短视行为,从而实现高管自身利益与企业整体利益捆绑。只有建立解决政府与高管利益一致性问题的长期激励,以及建立与高管创新能力长期匹配的创新绩效声誉考核机制,才能更好地使声誉激励在政府管制式国企中发挥效果。为了激发高管追求利润最大化的积极性,并保持和增加国有资本价值,有必要向高管提供足够的激励,具体包括基本工资,业绩工资和期权激励收入,但总工资不应超过平均工资的一定倍数。此外,通过人才市场竞选出的高管更加倾向于选择市场竞争力较强的激励方案。高管的人力资本价值在被激励时亦得到了充分发挥。建议尽早推出以年薪、奖金、股票期权计划和养老金计划等最佳薪酬方案,使高管在追求个人利益最大化的同时,更加积极主动地去追求企业利润最大化。

第三,在纯私人物品领域的国有控股或国有参股企业中,应当有针对性地建立市场化薪酬机制,布局多元化薪酬安排,从而满足多样化的激励需求。竞争性国企的首要目标是经济效益最大化,这类国企同私有企业一样遵守市场经济规律,且肩负着参与国际竞争和带动产业增长和升级的重要的使命。因而在显性激励方面,要加大对竞争性国企高管的薪酬激励力度,改进薪酬管理模式,使薪酬体系与效益挂钩,特别是设计出与企业治理绩效相关的年薪制货币报酬以及股权报酬机制,尤其是对于那些创新成果显著的高管应当给予高额报酬奖励和优先提拔。在竞争性行业,国企的高管并非属于行政层面。国资委通常不会指定企业负责人,而是采取市场招聘的形式,董事会赋予高管激励和约束。当高管在完成了一定的经营目标时,为了使向高管提供的市场报酬更具吸引力,应采用短期激励和长期激励相结合的方式,尤其是应重视股权激励模式对高管追求企业长期利益的刺激作用。同时,还要完善改制后国企治理机制,突出薪酬委员会的独立性特征,落实国企各利益相关主体(尤其是工会)决定企业高管薪酬的投票權。此外,股权激励对国企发展起到了举足轻重的作用,因而可以综合考虑股票价格、行权价格和计划目的等因素,保证行权条件适中。应明确国企激励对象和范围,通过提高对核心高素质人才的股权激励使竞争性国企的综合实力得到提升。在隐性激励方面,培育和完善高管市场竞争选拔机制,加快竞选与配置企业人力资本以及国企经营者人事制度改革的步伐,推动高管才市场发展。不仅如此,还要将董事会组织选拔任命公平机制与市场化选聘机制相结合,保证公司董事会能够根据公司战略以及对象素质依法行使对企业经营者的聘任权和解聘权。通过高管竞争选聘机制,使高管市场配置具有相应管理能力的人才。盘活企业内部人才资源是国企改革的契机,因而要建立符合市场经济体制的企业高管中长期激励机制,深化国企人力资源体制和机制改革,全面激发企业活力,保证高管资源能够根据开放、流动、有效的原则,通过市场进行有效配置。

综上所述,国企应当建立多元化激励绩效模式以及约束体系,这就要求使短期激励与中长期激励相结合。与此同时,还要不断完善高管考核政府监督和法律监管制度。政府应当制定相关监督与考核机制,加以法律法规的辅助来约束国有企业经营者的行为。企业也要定期和不定期对经营者的业绩进行内部考核。只有内外并重与相互结合才能保证对国有企业高管的最佳激励。

参考文献:

[1] Sigler,K.J.CEO Compensation and Company Performance[J].Business and Economics Journal,2011,31(4): 1-8.

[2] Minnick, K., Rosenthal, L.Compensation: Do CEOs Increase Their Pay by Influencing Dividend Policy?[J].Journal of Corporate Finance,2014,25(2): 435-454.

[3] 方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,(4):107-120.

[4] 刘绍娓,万大艳.高管薪酬与企业绩效:国有与非国有上市公司的实证比较研究[J].中国软科学,2013,(2):90-101.

[5] 姜付秀,朱冰,王运通.国有企业的经理激励契约更不看重绩效吗?[J].管理世界,2014,(9):143-159.

[6] 张伟华,郭盈良,王春燕.国有企业高管薪酬、产品市场竞争与费用粘性[J].科学决策,2017,(4):38-59.

[7] 刘晓婷.国企改革背景下的企业创新和相对绩效评价——基于中国上市国有企业的实证研究[J].中国注册会计师,2020,(4):50-54.

[8] 廖红伟,徐杰.政府干预与国有企业高管薪酬激励有效性:制度背景与传导机制[J].理论学刊,2019,(4):76-87.

[9] 覃予,李宗彦.腐败治理能改善国企高管双重激励的效率吗?——基于高官落马视角的实证研究[J].当代经济管理,2020,(1):22-33.

[10] 常风林,周慧,岳希明.国有企业高管“限薪令”有效性研究[J].经济学动态,2017,(3):40-51.

[11] 姚建峰,喻凡,甘家武.国有企业高管薪酬管制与委托代理问题[J].西部论坛,2020,(5):113-124.

[12] 魏刚.高级管理层激励与企业经营绩效[J].经济研究,2000,(3):32-38.

[13] 方芳,李实.中国企业高管薪酬差距研究[J].中国社会科学,2015,(8):56-74.

[14] 盛明泉,郭倩梅,张春强.高管团队内部薪酬差距对企业竞争力的影响———基于锦标赛视角下的实证研究[J].云南财经大学学报,2017,(5):150-160.

[15] Wu, Y., Wei, Z.L., Liang, Q.Z.Top Management Team Diversity and Strategic Change:The Moderating Effects of Pay Imparity and Organization Slack[J].Journal of Organizational Change Management,2011,24,(3): 267-281.

[15] Byun, S.The Effects of Abnormal Executive Pay Dispersion: Evidence From Firm Performance and Executive Turnover[J].Asia-Pacific Journal of Financial Studies,2014,43(5): 621-648.

[16] 陈丁,李玉彤,张顺.薪酬差距、管理者相对心理感知与企业绩效[J].北京工商大学学报(社会科学版),2019,(4):87-99.

[17] 缪毅,胡奕明.内部收入差距、辩护动机与高管薪酬辩护[J].南开管理评论,2016,(2):32-41.

[18] 俞鸿琳.国有上市公司管理者股权激励效应的实证检验[J].经济科学,2006,(1):108-116.

[18] 张晨,张弛.国有企业高管薪酬制度的设计原则和可行方案[J].经济纵横,2017,(3):46-53.

[19] Bebchuk, L.A., Fried, J.M.Executive Compensation as An Agency Problem[J].Journal of Economic Perspectives,2003,17(3): 71-92.

[20] Saira, B., Mohsin, S., Mohsin, A.The Influence of Motivation on Performance of Public Sector Employees[J].GSTF Journal on Business Review,2016,4(4):29-33.

[21] 傅頎,汪祥耀.所有权性质、高管货币薪酬与在职消费——基于管理层权力的视角[J].中国工业经济,2013,(12):104-116.

[22] 陈霞,马连福,丁振松.国企分类治理、政府控制与高管薪酬激励——基于中国上市公司的实证研究[J].管理评论,2017,(3):147-156.

[23] 罗华伟,宋侃,干胜道.高管薪酬外部公平性与企业绩效关联性研究——来自中国A股上市房地产公司的证据[J].软科学,2015,(1):6-10.

(责任编辑:徐雅雯)

Research on the Effect of Executive Compensation Incentive on

Enterprise Performance in State-owned Enterprises

Zhang Wen-feng1, Gu Fang-jie2, Liu Lei1

(1.School of Marine Law and Humanities, Dalian Ocean University, Dalian 116023, China;

2.School of Economics and Management, Dalian Ocean University, Dalian 116023, China)

Abstract:Based on the structural characteristics of various factors affecting enterprise performance, this paper constructs a multiple regression analysis model to study the relationship between executive compensation and enterprise performance, and focuses on the impact of the interaction effect of explicit incentive and implicit incentive on corporate performance.The results show that the implicit incentive effect of state-owned enterprises under the government is better than the explicit incentive, and the interaction between the two indicates that the two incentive methods inhibit each other; The effect of implicit incentive in natural monopoly state-owned enterprises is obviously better than that of explicit incentive.The interaction results show that explicit incentive inhibits implicit incentive, and implicit incentive enhances explicit incentive; The effect of explicit incentive is better than implicit incentive in state-owned enterprises with free competition.The interaction results show that the two incentive methods enhance each other.Therefore, differentiated executive incentive methods are implemented for state-owned enterprises with different types of property rights.

Key words:state-owned enterprises; executive compensation; incentive performance

收稿日期:2021-08-25

基金项目:国家社会科学基金重大项目“建设面向东北亚开放合作高地与推进新时代东北振兴研究”(20&ZD098)

作者简介:张文锋(1974-),男,辽宁大连人,副教授,博士后,主要从事中国政治与国际政治、宏观经济管理等方面的研究。E-mail:zhang20081195@163.com

谷方杰(通讯作者)(1987-),女,辽宁大连人,讲师,博士,主要从事国际经济、产业经济和投资经济研究。E-mail:gfjnn@163.com

刘 磊(1982-),男,辽宁丹东人,讲师,主要从事高校就业创业和大学生思想政治教育研究。