金融、地产迎来最佳击球区

2021-11-02胡语文

胡语文

过去两年的时间,市场主流投资者将重点放到了核心资产(以价值投资者为主),及新能源和芯片等热门行业(所谓成长性赛道),但笔者将目光集中在了另外一边的冷门股。这并不是笔者一定要与众不同,而是巴菲特说过,价值投资从来就不是多数人的游戏。

尽管市场主流投资者一直在提倡买核心资产就是价值投资,这可能是国内主流机构模仿巴菲特买消费股的一种方式,但模仿巴菲特的策略是否能够持续在A股有效呢?这个问题其实值得读者认真思考。

不可否认,伟大的股神为全球投资者树立了标杆,但模仿巴菲特的方式却未必能持续成功。首先,历史的优秀业绩并不能代表未来的业绩,任何成功的投资策略都会有一个有效期。在经历一段有效期之后,市场上各种取得历史成功业绩的投资理念都逐渐失效。因为模仿的人多了,市场就会越来越有效,这个时候继续按照上述模式投资就会边际效益递减,从而进入失效期。简而言之,当跟风的参与者越多,市场越有效,这种策略失效的概率就越大。

所以,笔者认为,以核心资产为代表的所谓价值投资策略也未必持续有效。显然,一种策略和投资理念只要参与的人太多了,那他就失去了逆向投资策略的本质。

图:申万银行二级指数近十年走势

数据来源:东方财富Choice

那么,以新能源和芯片半导体的成长性策略何时会失效呢?同样的道理,只要参与者越多,他就越快失效。有效的策略一定是少数人参与的。因为参与者多,就会抬高相关行业的估值水平,然后股价就会透支业绩增长,最终形成一个巨大的泡沫,类似于美国的漂亮50和网络科技股泡沫,这都是人为因素造成的。因为市场相信故事可以持续下去,所以估值不断提升,最终挤破了泡沫,剩下的人都在裸泳。

其实笔者想表达的意思是,首先不要迷信权威,也不要迷信过去取得辉煌业绩的成功投资者。投资者可以学习他们的投资理念,但切记简单的模仿他们的投资组合,甚至直接“抄作业”。齐白石说过,学我者生,似我者死。如果不把握安全边际这一价值投资的本质因素,而是简单的东施效颦,那最终也会遭遇重大的认知陷阱或投资失误。

为什么说当下最好的价值投资就是买入冷门股呢?因为这些东西摆在了深度安全边际的沙滩上,只要俯首拾起,就能获得巨大的收益。当然,市场主流投资者未必会认可。因为他们还沉迷于传统消费股和科技股的游戏中。一旦机构投资者形成了市场共识,那么他们就很难逃脱自己编织的网。一方面,可能是路径依赖;另一方面,人很难战胜过去的自己,尤其是选择历史上获得过巨大成功的人。

恰恰是因为主流机构不看好的冷门股,才使得他们的估值享有了深度的安全边际。一方面是业绩在持续上升,另一方面是估值不断下滑,两者的巨大差距造就了巨大的预期收益。因为戴维斯双击的本质就是业绩提升带来估值的提升,从而实现投资者收益的复合增长。

举个简单的例子,过去一年煤炭股的业绩大幅增长,这就为估值和股价上涨提供了充足的动力。同样的例子,当核电公司的股价不断下行时,相关公司的业绩却在持续攀升,由于人们担忧核电的安全性,所以,市场的认知导致核电公司的股价和估值持续下行,但上述公司的业绩却在持续增长,这就为价值投资者的抄底提供了深度安全边际。毕竟,人们的过度谨慎导致了股价大跌,而这种大跌正好反映了投资者的悲观情绪。所以,反者道之动,弱者道之用。在弱势环境下布局未必是错误的,反而可能享受了较小的下行风险和较大的上涨空间。所以,性价比最高的时候其实就是在弱势环境下,当然,前提是,你相信,反者道之动。这也就是均值回归的本质。

最近笔者就瞄上了这样一类公司,估值非常有吸引力,市场却因为各种各样的原因把他们抛到了底部。尽管公司的基本面非常好,比如说有息负债非常低,而毛利率和经营性现金流非常好,账面的现金资产非常充裕,整体来看,以当前市值购买是有非常大的安全边际和预期回报率的,但因为市场把他们当成了传统行业,所以市场给予它的估值非常低。

前面我们也研究了周期股和价值股的机会,比如金融地产的杌会。金融、地产在2007年和2015年曾经充当了牛市旗手的作用。但在过去几年中,金融、地产,尤其是银行股已经渐渐沦落到了无人问津的地步。绝大多数银行股和地产股都已经享受了破净和低市盈率的双重特征。尤其是一些公司明显低于行业平均水平,但资产质量和公司竞争优势并没有因为行业的传统属性而消失,这可能为低市盈率猎手提供了较大的性价比。同时,一些公司已经跟上市场发展的步伐,通过持续转型发展,为公司的业绩增长和市值扩张提供了较大的基本面支持。但投资者的预期并没有那么快转变,市场或许认为“三傻”是永恒的傻子。

综合市场趋势、估值、业绩和政策效力等多方面的因素,笔者判断金融、地产很可能进入新一轮的上涨周期,类似于2014年7月的最佳击球区。

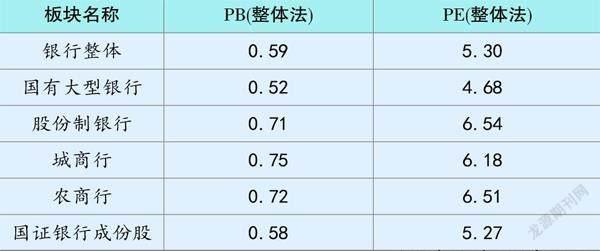

表:银行股估值概览

數据来源:东方财富Choice