房产税箭已在弦 财富逻辑迎剧变

2021-11-02

10月23日,一则超级重磅事件牵动了全国人民的心:全国人大常委会授权国务院在部分地区开展房地产税改革试点工作。简单讲就是,房地产税改革试点工作来了!

由于财税的改革是牵一发而动全身的大事,不仅影响财政收入,还会影响到公民的财产权,牵动着从中央到地方、从企业到居民的所有成员,影响着中国每位经济参与者的激励和利益。对于过去几十年里只要多买房、早买房便能充分享受经济发展的财富逻辑,在房产税真正推出之后,将要迎来剧变。

什么是房产税?

房产税和房地产税存在差异,但很多人却对两者的区别混淆不清。房地产税是涵盖范围较广的税收体系,具体覆盖房屋持有环节和交易环节,当前热议的房产税主要是针对房屋持有环节的税收(见图一)。

房地产税是政府向地产物业征收的一种财产税,通常向房产的业主或租户等使用者征收。负责征收房地产税的政府机构会对房地产价值进行估值,并以房产价值的一个百分比作为应缴的税额。房地产税是综合性概念,包括跟取得土地使用权、房地产开发、交易、持有等一切与房地产经济运动过程有直接关系的税收。而房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税,包含在房地产税范畴内。

房产税这个词并不新鲜,近年来重要会议及文件中多次提及。相比此前表态,本次人大常委会的决定进一步明确了房地产税试点的改革目标、实施路径、征收对象等。

我们将其中几个重点进行归纳:

1、试点地区的房地产税征税对象为居住用和非居住用等各类房地产,不包括依法拥有的农村宅基地及其上住宅;

2、土地使用权人、房屋所有权人为房地产税的纳税人;

3、国务院制定房地产税试点具体办法,试点地区人民政府制定具体实施细则;

4、按照积极稳妥的原则,统筹考虑深化试点与统一立法、促进房地产市场平稳健康发展等情况确定试点地区;

5、试点期限为五年。

开征房产税的缘由

在正式文件中,有这么一句话:“为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。”

图一:房产税和房地产税的关系

来源:政府官网、国盛证券交易所

从这句话中,我们可以看出房产税试点出台的目的,主要还是“引导住房合理消费和土地资源节约集约利用,促进房地产市场平稳健康发展”。由这句话,以及结合各家研究机构的解读,我们大致可以归纳出四个主要的原因。

第一,调控房地产,严格落实“房住不炒”,增加保有环节成本。自2016年的中央经济工作会议首次提出“房住不炒”后,每年政府工作报告都以此定调当年房地产市场。此次试点地区预计将以房价上涨压力较大的热点城市为主,比如长三角、珠三角、京津冀等地区以及部分区域中心城市;同时,扣除抵扣面积以后,对于投机炒房的多套房和豪宅的征税力度可能较大。房产税的试点范围扩大有利于释放二手房供给并缓解一二线城市的房屋供给压力,用东北证券首席经济学家付鹏的话来说,就是将囤房、炒房人群手中的大量闲置房产换手到刚需(有需求,也买得起)人群手中。

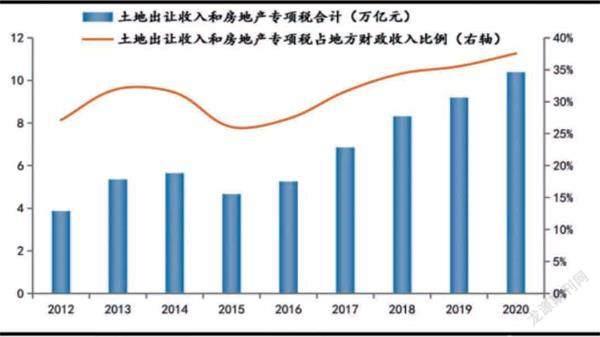

第二,随着房地产大开发时代渐进尾声,土地财政难以为继,存量房时代到来,从土地财政向房地产税转型是大势所趋、形势所迫。根据第七次人口普查数据,2020年我国常住人口口径的城镇化率为63.90%,考虑到2.86亿农民工在农村留守的家属(其中,外出农民工16959万人,本地农民工11601万人),如果能够实现农民工市民化和基本公共服务均等化,我国宽口径的城镇化率已经达到75%左右,发达国家的城镇化率普遍在80%-90%之间,快速城镇化阶段渐进尾声,土地财政难以为继。根据任泽平及其团队的测算,土地加税收成本占房价的6成左右。根据财政部数据,2020年地方政府与房地产相关收入总额:10.40万亿,其中国有土地出让金收入8.40万亿,5个房地产特有税种税收合计1.97万億。2012-2020年土地出让金占地方财政收入的比例由20.00%增至30.40%。2012-2020年土地出让收入和房地产专项税合计占地方财政收入从27.10%升至37.60%。

第三,地方财政吃紧,房地产税试点,完善地方主体税,增加地方稳定的税收来源。当前我国地方收入压力大,主因地方政府隐性债务监管趋严和房地产市场不景气(见图二)。2021年5月以来,房地产销售快速降温,9月商品房销售面积和销售额同比分别为-13.20%和-15.80%;土地大幅流拍,截至10月17日,实施土地集中供应的挂牌地块822宗,流拍地块266宗,流拍率高达32.40%,其中北京、广州、杭州、沈阳流拍率超50%。

图二:地方政府严重依赖土地财政

来源:泽平宏观

第四,房地产税在实现共同富裕中可发挥重要作用。房产是中国居民家庭的主要资产,房产作为居民财富差距的主要原因,征收房产税将有力缩小居民财产差距。 2019年中国收入基尼系数0.465,高于0.40这一警戒线,财富差距在世界处于中等偏低水平、但快速上升,2020年中国财富排名前1%居民占总财富的比例升至30.60%。开征房产税既能调节高收入,也能为低收入群体的社会保障提供资金支持。