基于MVC框架的医院成本核算系统设计

2021-11-01李小燕

李小燕

(西安交通大学医学部 西安交通大学第二附属医院, 陕西 西安 710004)

0 引言

医院成本核算系统能够实现医院成本核算的规范化执行,降低整体成本开支,实现医院经济效益的大幅提升。医院成本核算系统的研究背景:当计划经济转变为市场经济后,医院纷纷对经营策略进行调整,通过成本核算等经济管理方式对经营成本进行降低并提升其运营效益,实现医院在优质、高效、低耗道路上的长远发展[1]。然而医院的成本核算制度存在很多问题,包括缺乏人才、分摊方法精准性较差、较为随意、不够科学、医院整体信息化建设较为滞后等。因此研发出了医院成本核算系统,以促进医院成本核算的科学化与现代化。美国在六十年代初便开始开发医院成本核算系统,在七十年代后,得益于迅速发展的计算机科技,很多国家都纷纷开展医院成本核算系统的研发并将其应用于医疗服务领域。有学者提出一种基于HIS的医院成本核算系统,主要在HIS系统的基础上对医院成本核算系统进行研发,可以实现HIS系统与医院成本核算系统的联合,打造管理与核算的通用平台[2]。我国发展医院成本核算系统相对较晚。20世纪90年代,FOXFRO、FOXBASE数据库和NOVELL网的盛行,使医院成本核算系统的全面研发成为可能,很多医院纷纷开始研发自己的医院成本核算系统。系统中的成本核算分别对应各科室,以对各科室进行成本控制[3]。文献[1]中就提出一种基于DRG的医院成本核算系统,主要通过对疾病进行分组,实现疾病的按组付费,并通过对结算价格的相关因素进行控制,实现医院的成本核算。针对原有系统在进行成本核算的过程中,受无法与医院管理系统进行交互的影响而无法管理单位信息,在每月医疗设备折旧值为3.5-5.9万元的范围内存在项目成本核算值波动性较大的问题,设计一种基于MVC框架的医院成本核算系统。之所以设定设备折旧值在3.5-5.9万元的范围内,是因为这是每月医疗设备折旧的均值,比较有代表性,再加上设定一个范围可以提高实验的准确性,使实验结果更具针对性。医院可以运用现代化计算机网络技术建立以医疗为主的数字化采集和传输系统,这不仅对于医院的信息网络成本管理大有裨益,也能使其质量监控能力得到提高。在与财务系统共享数据的同时,基于MVC框架的系统可以真正帮助各级核算员更好的完成数据收集和计算工作。因此,基于MVC框架的医院成本核算系统对研究医院成本核算具有重大的现实意义。

1 设计基于MVC框架的医院成本核算系统

1.1 设计硬件

基于MVC框架的医院成本核算系统的硬件构成为服务器模块[4]。服务器模块由服务器、局域网和业务电脑构成,详细数据如表1所示。

表1 服务器模块详细数据

1.2 设计软件

基于MVC框架的医院成本核算系统的软件构成为管理单位信息模块、成本核算模块、数据库模块和人机交互模块[5]。

1.2.1 设计管理单位信息模块

管理单位信息模块由以下单元构成,包括设置科室奖金单元、设置职工信息单元、设置科室单元、设置科室类别单元和设置科室类型单元。

设置科室奖金单元能够实现管理奖扣项目信息、管理员工发放奖金系数、管理奖金提成功能,该单元涉及的类包括科室奖金操作逻辑设置类、控制科室奖金类和科室奖金实际属性类[6]。

设置职工信息单元能够实现职工信息的修改、查找、删除、增加功能,该单元涉及的类包括操作职工信息逻辑设置类、控制职工信息类和职工信息实际属性类。

设置科室单元能够实现部门或科室信息的修改、查找、删除、增加功能,该单元涉及的类包括科室操作逻辑设置类、科室控制设置类和科室实际属性类。

设置科室类别单元能够实现科室类别信息的修改、查找、删除、增加功能,该单元涉及的类包括科室类别逻辑操作类、控制科室类别类和科室类别实际属性类。

设置科室类型单元能够实现科室类型信息的修改、查找、删除、增加功能,该单元涉及的类包括科室类型逻辑操作类、控制科室类型类和科室类型实际属性类。

管理单位信息模块的功能类图如图1所示。

1.2.2 设计成本核算模块

成本核算模块主要由科室核算单元、服务项目核算单元与病种核算单元构成。科室核算单元主要通过全成本法进行科室核算。首先以科室工作性质为依据对医院科室进行分类,包括间接成本性质科室与直接成本性质科室,其中一级成本是医疗业务成本和管理费用。医疗业务成本和管理费用又下分为:人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销,计提医疗风险[7]和其它费用。具体核算过程如下。

首先对间接成本性质科室与直接成本性质科室分别进行成本值归集与计算;

接着对间接成本性质科室进行成本分摊,分摊至直接成本性质科室;

最后将分摊的科室间接成本与直接成本性质科室的实际成本相加,直接获取科室实施卫生服务的全成本。

在核算中,共涉及两次分摊:第一次分摊是分摊无法直接获取的科室消耗数,需要按照床位数、科室面积以及人头数进行大户消耗量剔除后的科室节余分配;第二次分摊是对间接成本性质科室进行成本分摊,需要采取代数分配法,具体如下:针对间接成本性质科室中的所有相互作用构建方程组,通过对联立方程进行求解获取间接成本性质科室的全部成本,然后对这些成本进行一次性分配,将其分配至其他科室。

服务项目核算单元负责面向单独的医疗项目进行成本分摊,其核算主要用于效益评估、付费偿还、投资论证、服务定价等[8]。服务项目核算单元采用实际法,具体核算步骤如下。

首先将全成本核算作为基础,对单位时间内科室的基本成本进行计算,具体计算式如式(1)。

(1)

式中,Y代表单位时间内科室的基本成本;X代表科室总成本;T代表科室实际工时。

接着以项目实际操作时间为依据对各项目进行科室成本分摊,具体算式如式(2)。

F=∑(Y×R+W×E+A)

(2)

式中,F代表项目成本;R代表平均项目操作时间;W代表专用设备仪器的单位时间折旧费用;E代表该项目的实际仪器使用时间;A代表项目实际使用的卫生材料。

病种核算单元需要以项目成本与科室成本的实际核算结果为基础,通过历史成本法进行核算。应用历史成本法首先需要针对较大样本进行病例回顾调查,获取某种病种的输氧费、输血费、平均药费、平均住院费等,并对其进行分摊,分摊至治疗病种的医疗服务项目平均成本上[9]。然后以一定的系数按平均间接成本进行分摊,最后归集为该病种的单独医疗成本。其分摊算式如式(3)。

(3)

式中,Q代表病种实际成本;P代表病种使用床位的日成本;D代表使用床位的总天数;U代表治疗、检查的单位项目成本;H代表实际服务次数;O代表药品实际成本;L代表氧气费与输血费用的总和;S代表病例数。

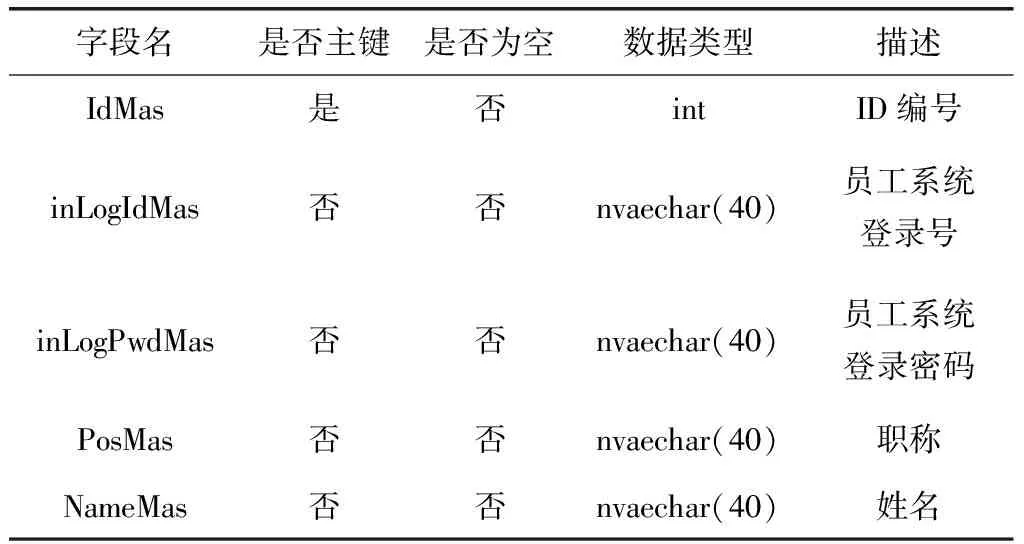

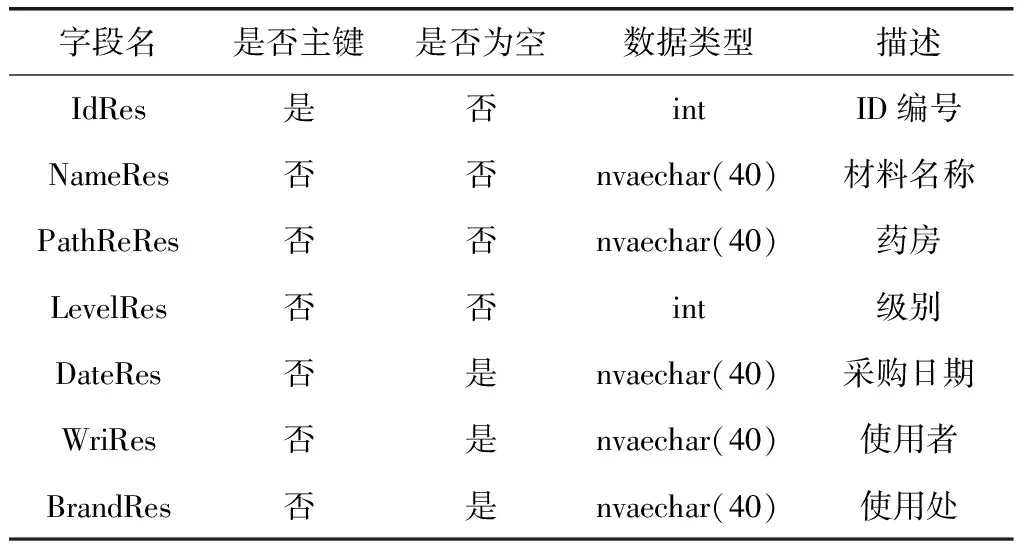

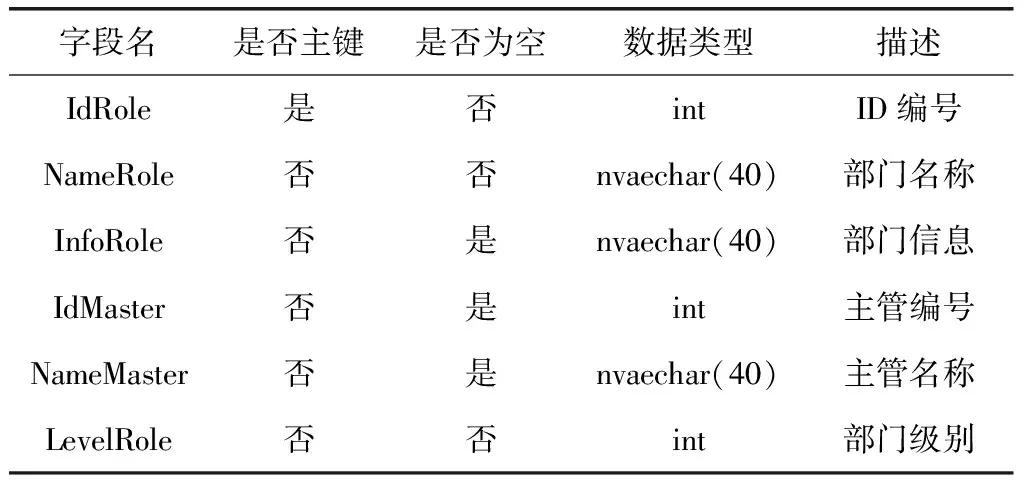

1.2.3 设计数据库模块

数据库模块的数据库表包括员工基本信息表、材料基本信息表、部门基本信息表和费用基本信息表。其中员工基本信息表用于储存医院员工的基本信息,信息表的基本构造,如表2所示。

表2 员工基本信息表的构造

材料基本信息表中保存的是系统的项目材料资源信息,信息表的基本构造,如表3所示。

表3 材料基本信息表构造

部门基本信息表中保存的是医院的部门信息,其结构具体如表4所示。

表4 部门基本信息表结构

费用基本信息表中保存的是费用的相关信息,其结构具体如表5所示。

表5 费用基本信息表结构

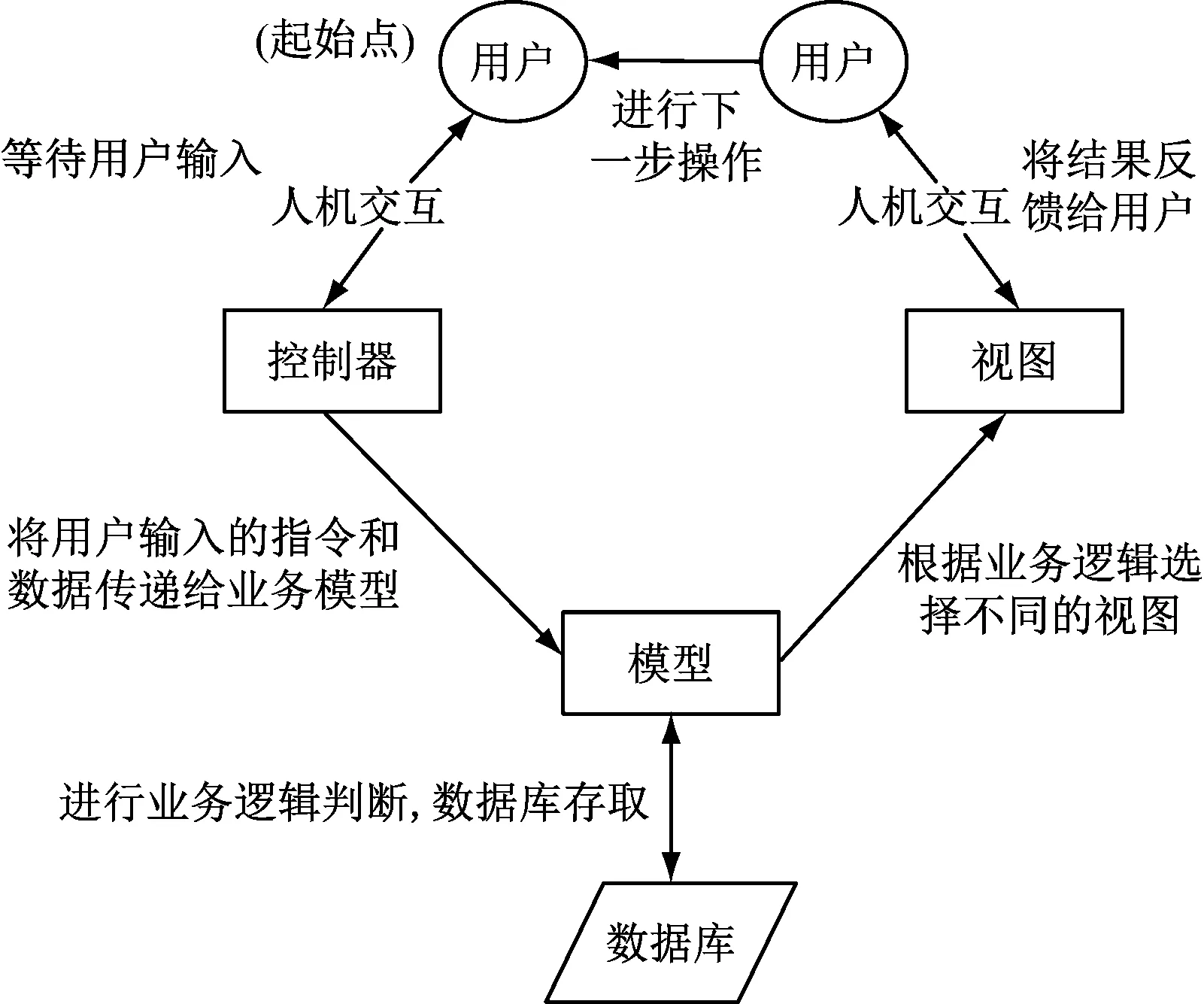

1.2.4 设计人机交互模块

基于MVC框架设计人机交互模块,模块由MVC框架的3个主要部件构成,分别是控制器、视图和模型,主要利用MVC框架分离人机交互的输入、输出以及处理部分。人机交互模块主要通过控制器对用户请求进行接收,通过调用相应模型处理该请求并将数据发送给视图,通过视图向用户呈现处理结果[10]。人机交互模块的运行模式,如图2所示。

由图2可知,人机交互模块首先是从用户开始的,由用户输出指令到控制器,控制器将用户输入的指令和数据传递给业务模型,模型进行业务逻辑判断,判断之后在数据库存取,模型再根据业务逻辑选择不同的视图,然后将结果反馈给用户,用户再进行下一步操作,由此实现对单位信息的管理。

图2 人机交互模块的运行模式

2 成本核算测试

2.1 测试方法

对设计的基于MVC框架的医院成本核算系统进行医院成本核算实验测试。选择兖矿医院,利用设计系统对该医院7月份的营业金额进行成本核算。该医院7月份的科室成本分摊情况具体如表6所示。

表6 该医院7月份的科室成本分摊情况

根据上表数据进行成本核算。在核算过程中,获取每月医疗设备折旧值为3.5-5.9万元范围内,基于MVC框架的医院成本核算系统的项目成本核算值数据作为实验数据。为了避免本次实验的实验结果过于单一,缺乏说服力,将两种原有方法作为本次实验的对比系统,包括基于HIS的医院成本核算系统与文献[1]中设计的系统。分别获取这两个系统在每月医疗设备折旧值为3.5-5.9万元范围内的项目成本核算值数据作为对比实验数据。将实验范围划分为3个阶段仔细对比实验结果。

2.2 结果对比

2.2.1 第一阶段实验结果

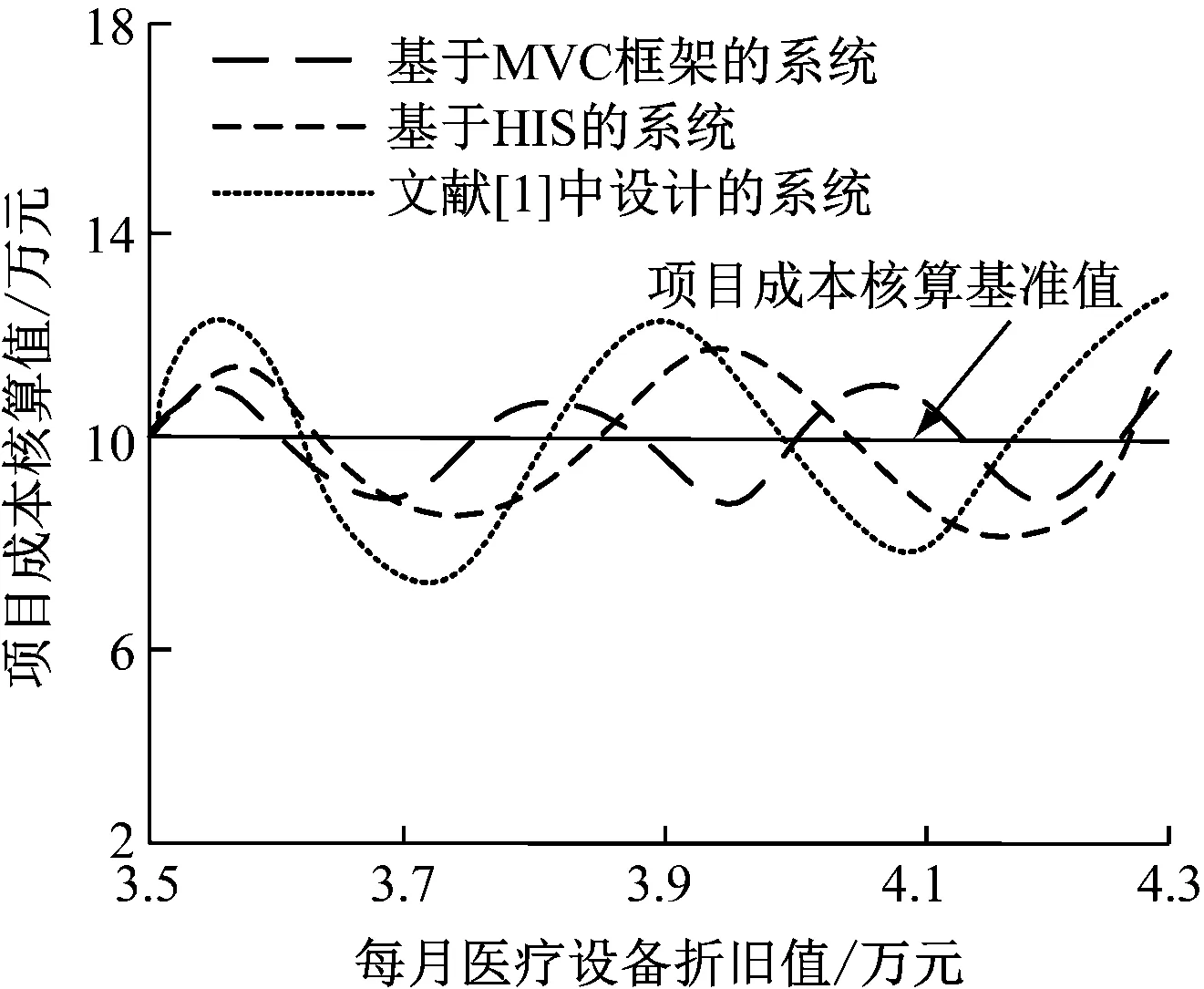

每月医疗设备折旧值为3.5-4.5万元范围内,基于MVC框架的医院成本核算系统与基于HIS的医院成本核算系统、文献[1]中设计的系统的项目成本核算值实验数据,具体如图3所示。

根据图3的每月医疗设备折旧值为3.5-4.5万元范围内的项目成本核算值实验数据可知,基于HIS的医院成本核

图3 3.5-4.5万元范围内项目成本核算值实验数据

算系统的项目成本核算值波动性处于几种实验系统的中等水平;文献[1]中设计的系统的项目成本核算值波动性较大;基于MVC框架的医院成本核算系统的项目成本核算值波动性在几种实验系统中最小。

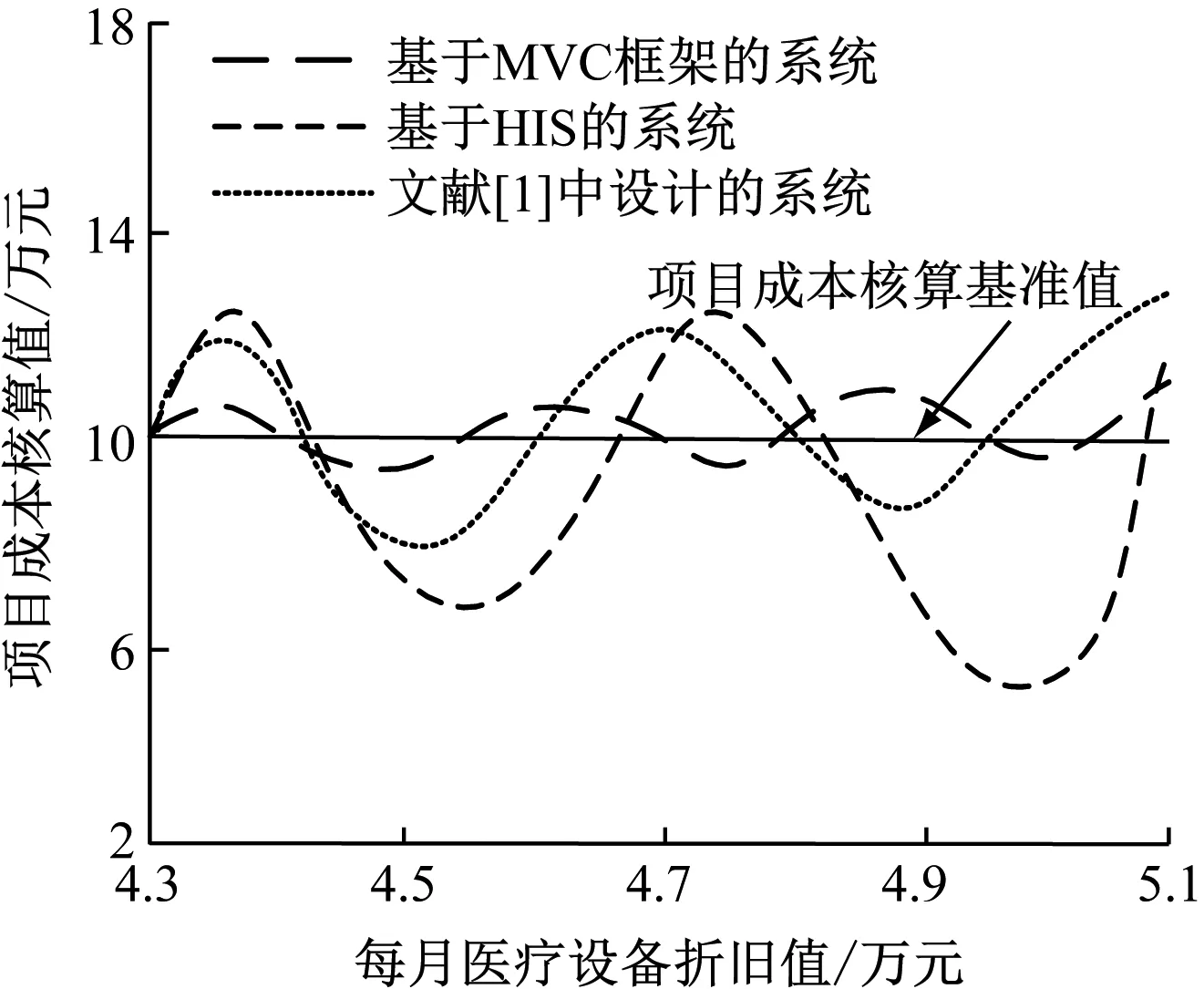

每月医疗设备折旧值为4.3-5.1万元范围内,基于MVC框架的医院成本核算系统与其他两种实验系统的项目成本核算值实验数据,具体如图4所示。

图4 4.3-5.1万元范围内项目成本核算值实验数据

根据图4的每月医疗设备折旧值为5.1-5.9万元范围内的项目成本核算值实验数据可知,基于HIS的医院成本核算系统的项目成本核算值波动性最大;文献[1]中设计的系统的项目成本核算值波动性较大;基于MVC框架的医院成本核算系统的项目成本核算值波动性在几种实验系统中最小。

每月医疗设备折旧值为5.1-5.9万元范围内,基于MVC框架的医院成本核算系统与其他两种实验系统的项目成本核算值实验数据,具体如图5所示。

图5 5.1-5.9万元范围内项目成本核算值实验数据

根据图5的每月医疗设备折旧值为5.1-5.9万元范围内的项目成本核算值实验数据可知,基于HIS的医院成本核算系统的项目成本核算值波动性较大;文献[1]中设计的系统的项目成本核算值波动性同样较大;只有基于MVC框架的医院成本核算系统能够保持较小的项目成本核算值波动性。

综上所述,可知基于MVC框架的医院成本核算系统在每月医疗设备折旧值为3.5-5.9万元的范围内始终能够保持较小的项目成本核算值波动性。

2.3 系统功能实现

系统功能实现主要是利用测试工具采用特定的测试方法来验证系统功能和性能正确性的过程,一旦发现缺陷或漏洞,就要及时进行修改,从而确保目标系统所实现的功能能够满足用户的实际需求。具体来说,通过系统功能实现,能够有效验证软件系统的正确度(correctness)、完全度(completeness)和质量(quality)。为了保证软件系统的质量,系统功能实现的重要性不言而喻,具体步骤如下。

2.3.1 原始数据收集

原始数据应涵盖收入、成本、工作量、人员、占用资产情况等全面的数据信息,数据采集的细化程度取决于医院管理需要。一般来说,收入、成本应该按财务制度、会计要求设置的收入分类、成本分类进行数据收集,具备条件的医院可以进一步细化。例如,对收入按照收费项目采集数据,成本根据内容的不同,如人员支出可以细化至个人进行采集,药品、材料按实际消耗品种进行采集。收集数据的过程尽可能系统自动完成,但客观上存在一部分数据是需要人工处理的,本着高效的原则,功能设置上应实现直接在系统录入或通过EXCEL等电子表单处理后再导入系统中。

2.3.2 核算方案的设置

成本核算不仅仅是为了根据制度要求进行核算,出具报表,更重要的是将成本核算应用于内部管理。从现阶段广义管理会计的内容,既包括财务会计,又包括成本会计和财务管理。成本核算的结果应有效服务于不同的管理目的。从系统功能实现来说,应考虑满足按照不同成本核算方法出具不同的成本核算结果。例如,在同一原始数据源的基础上,系统应实现按照标准成本法、完全成本法出具不同的核算结果。对于不同核算方法,通过设置不同的核算方案。

2.3.3 成本分摊

成本分摊的流程一般包括确定待分摊的科室成本或成本项目、选择分摊标准和确定接受分摊的科室。待摊成本项目确定包括成本来源于哪个核算单元、哪些成本项目、各待摊成本之间的分摊优先顺序等的设置。分摊标准应考虑可灵活采用收入、成本、工作量、占用资产等各类数据信息作为某个待摊成本项目的分摊标准。

3 总结

基于MVC框架的医院成本核算系统成功实现了每月医疗设备折旧值为3.5-5.9万元的范围内项目成本核算值波动性的降低,但是该系统仍然存在成本分摊较为粗糙的问题,希望能够在下一步研究中对该问题进行改善。