探寻我国铜管行业未来发展之路

2021-10-30赵佳斌

赵佳斌

(北京安泰科信息开发有限公司,北京 100814)

铜管材是我国铜加工材中重要的大类产品之一,年产量占铜加工材总量的10%~12%。铜管行业经过多年发展,产品质量日益优化,产业结构趋于稳定。我国目前是全球第一大铜管生产、贸易和消费国。近年来,受宏观经济环境发展变化影响,我国铜管行业进入结构调整期,发展迎来新的机遇和挑战。

1 我国铜管行业现状

1.1 生产现状

我国铜管行业自20世纪90年代进入发展快车道。2017年,行业产量突破200万吨,产能近300万吨,产业布局已经扩展到国外。2010~2020年,产能增幅超40%,产量翻了一倍,产能、产量年均复合增速分别为3.5%和7.5%,产能利用率提升了约20个百分点,至65%~70%左右。

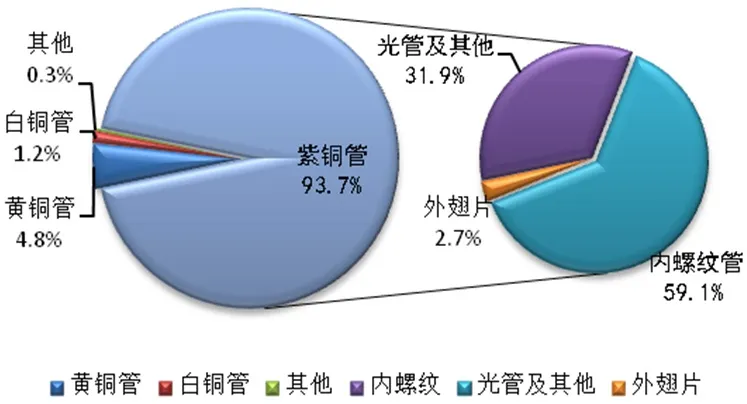

从产品类别上看,紫铜管是最主要的产品,占铜管材总产量的90%以上,其余的铜合金产品包括黄铜管、白铜管、青铜管等。空调制冷用紫铜管是市场最多的产品,同质化严重,因此各企业在生产工艺方面大同小异,主流采用水平连铸连轧工艺,该工艺的特点在于投资少、生产成本低、生产效率高。

从生产区域分布来看,2019年我国产铜管的19个地区(省/直辖市/自治区)中浙江、江西、广东、山东、河南五省排名靠前,合计产量占全国比重约75%。长三角、珠三角地区产业集群化明显,北部市场稀疏,南北市场的竞争程度因此也有较大差别。

图1 2010~2020年我国铜管行业产能、产量情况(单位:万吨)

图2 我国铜管产品类别占比

图3 我国国内铜管地区产量占比

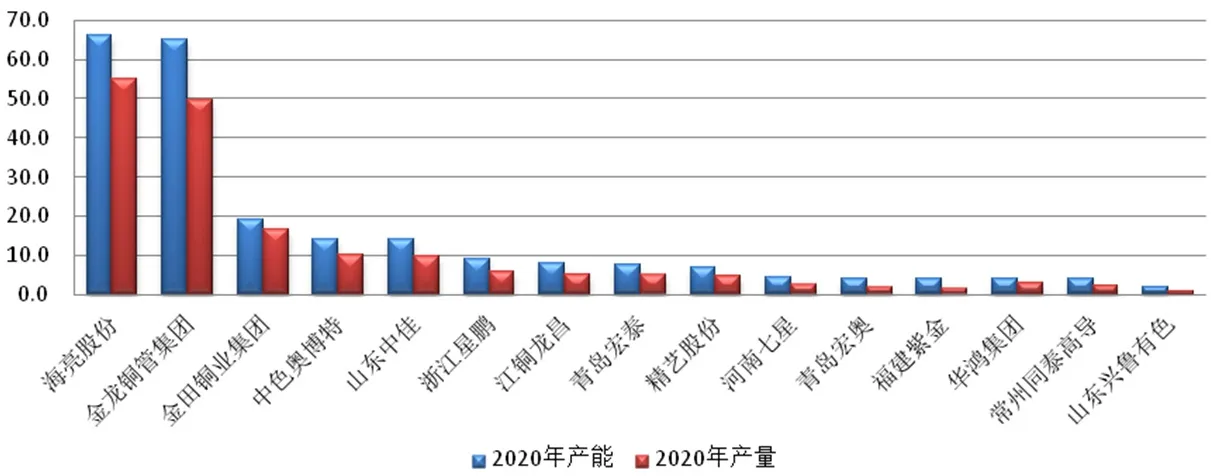

从行业集中度来看,我国铜管材生产企业集中度较高,2020年排名靠前的十家企业合计产能、产量分别达到了近行业总量的70%和80%。其中,海亮和金龙两家包办了全国约一半的铜管产量,行业形成了以“双龙头”为主、其他中小企业互补的局面。

近两年,受消费疲软和新冠疫情影响,我国铜管行业产能过剩和产品同质化问题凸显,让利获客成为最主要的竞争方式,但加工费的不断调低削弱了企业盈利能力,行业竞争趋于白热化,企业运行压力不断增加。面对激烈的市场环境,降本增效、维护市场份额成为大部分企业的发展方向,具体形式比如装备升级改造、多地布局靠近消费市场以及兼并重组等,头部企业已开始践行并取得明显成绩。

1.2 贸易现状

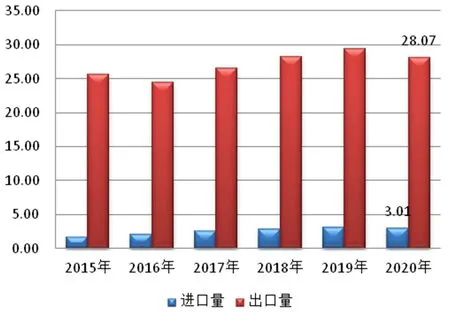

铜管(中国海关统计口径包括铜管及管子附件)是我国铜材产品中唯一实现净出口的大类产品,某些品类的铜管产品生产技术水平和产业规模已处于国际前列。

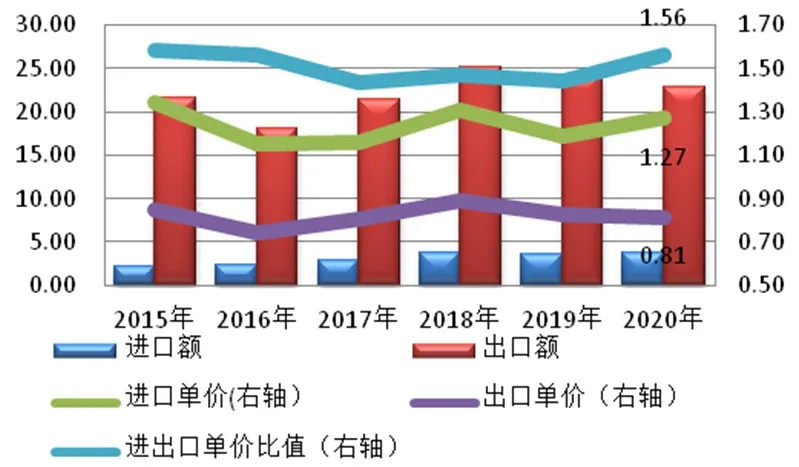

我国进口铜管及管子附件仅占我国铜加工材进口比重的5%左右,出口铜管及管子附件占铜加工材出口比重的52%,2015~2020年贸易量及贸易额总体呈波动增长趋势。尽管我国铜管及管子附件出口量、额相比进口长期维持绝对的贸易顺差,但从进出口单价来看,呈现贸易逆差的状态,进出口产品单价比长期维持在1.4~1.6区间,主要由于进口的高附加值产品占比较大。

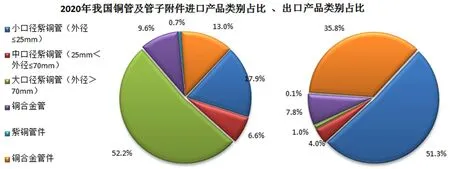

从产品类别来看,我国进口最多的产品为“大口径紫铜管(外径>70mm)”,进口占比超1/2,该类产品被广泛用于各种结构件、工具和机械零部件;出口最多的铜管产品为“小口径紫铜管(外径≤25mm)”,占比达到51.3%,此类管大部分为制冷空调用管;“铜合金管件”也是主要的出口产品,占比达到35.8%。我国进出口的铜管产品类别占比有明显差异,虽然出口相比进口在贸易量、额上具有绝对优势,但出口产品类别的相对单一性,在国际贸易中易受到贸易壁垒的限制。

随着我国铜管加工技术日益精进,产品质量得到了国际市场的认可,出口量也逐步上升,某些产品已被许多国家和地区所依赖。不过,从进出口产品类别和单价来看,我国铜管产品的附加值相比国际领先国家仍有差距。

1.3 消费现状

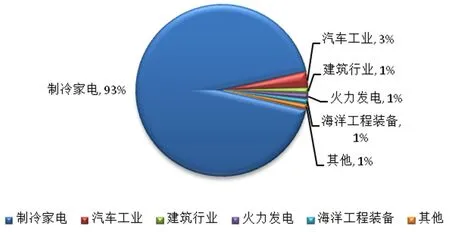

我国铜管行业采用“以销定产”的经营模式和“铜价+加工费”的定价机制,行业产消大致平衡。每年我国有90%以上的铜管应用于家电制冷行业,其他的被应用于建筑、汽车、船舶、火力发电、海水淡化等领域,消费结构稳定且集中。

①空调制冷管

空调管制冷铜管是热交换铜管中重要的大类产品,我国目前每年至少要消耗空调制冷铜管130~145万吨,而且仍有上升空间。2020年在疫情的冲击下,空调行业迎来了自近五年来的首次回调,不过好在随着新能效标准的推行实施,空调行业迎来了定、变频更替的周期,加之国内房地产市场的提振和国外市场的潜力释放,2021年空调市场将重回上升通道,同时带动铜管消费。

②铜水管、铜气管

由于铜的抑菌性和耐蚀性,建筑铜水管和医用铜气管也是传统的铜管产品。不过,以上领域产品市场潜力受成本因素限制,尚未明显释放。2010~2020年国内预计铜水管累计用量不足2万吨,医用铜气管更少。基于目前的高铜价,以及各国对战略资源的重视程度增强,预计我国铜水、气管的市场需求在未来5~10年内都难有明显增量。

图4 2020年我国主要铜管企业产能、产量情况(单位:万吨)

图5 2015~2020年铜管及管子附件进出口量(单位:万吨)

图6 2015~2020年铜管及管子附件进出口额(单位:亿美元,亿美元/吨)

图7 2020年我国铜管及管子附件进口产品类别占比、出口产品类别占比

图8 我国铜管消费领域占比

图9 2010~2020年我国房地产、空调行业及制冷空调用铜管消费情况

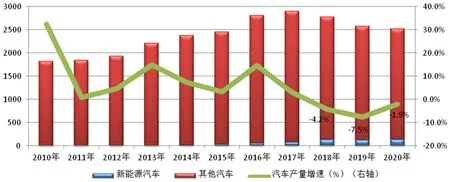

图10 2010~2020年我国汽车行业生产情况(单位:万辆)

③汽车同步器齿环管

汽车同步器齿环管主要采用耐磨铜合金管(黄铜管),是我国实现进口替代的重要铜管产品。汽车工业的迅速发展,带动了高性能、高精度同步器齿环管的消费,从2013年每年2万多吨的需求量增长到2015年的6万吨,2016~2020年年均需求量约6.5万吨。以国内汽车工业发展情况及维修更换零配件需求测算,具有高附加值的同步器齿环管市场潜力较大。

④特殊领域用铜合金冷凝管

除了以上较为熟知的铜管产品,合金类冷凝管也在许多特殊领域被采用。

火力发电厂凝汽器原来广泛采用锡黄铜管,但随着行业发展,2013年前后已逐步被不锈钢管所替代,每年仅有1~2万吨应用于旧电厂维护。

船舶冷却设备用冷凝管常采用BFe30-1-1、BFe10-1-1白铜管,原来还采用过HSn70-1锡黄铜管和HA177-2铝黄铜管,近年来我国新船需求大幅下降,船舶行业发展形势严峻,船舶及海工装备领域用铜管产品难有增量。

海水淡化热法用冷凝管被视为铜合金管的潜力市场。截至2019年底,我国已建成海水淡化工程115个,工程规模157.4万吨/日,海水淡化用冷凝管累积用量约2.5万吨。按当前海水淡化工程计划发展增量、热法比重以及维修用量测算,未来每年约有1~2万吨/年左右的铜合金管需求增量。

综上看来,铜管行业未来5年内主要的消费增长还集中且依赖于制冷空调行业,相比之下其他领域的用量、增量“杯水车薪”。

2 我国铜管行业的主要问题

2.1 供需发展不平衡

供需端存在量、质两方面的不平衡。量即产能过剩,产能利用率不足70%。质即产品结构上空调制冷管供过于求、其他铜及铜合金管供小于求,行业对于其他铜及铜合金管产品投资少,迭代升级慢。

2.2 高端铜合金产品国际竞争力不强

我国虽然是世界铜管出口大国,但出口品类较为单一,出口产品附加值明显低于进口产品。一些高端铜及铜合金管产品还依赖进口,生产技术水平和创新能力与国外尚存差距。

2.3 产业结构发展矛盾凸显

铜管行业已形成大、中、小企业互补的格局,不过在市场过饱和产品同质化严重的背景下,迫使行业向寡头趋势发展。大企业利用多方面优势加强对下游市场的把控,中小型企业略显挣扎。产业结构矛盾导致行业倾向恶性价格竞争,整体盈利水平被削弱,产业活力受到影响。

2.4 产业链中处于劣势地位

铜管加工行业长期处于产业链中劣势地位,削弱了整个行业的盈利水平。一方面,原料采购现款现货,但销售端普遍存在三个月左右的长账期,这增加了企业资金成本、流动性压力以及财务风险。一方面,铜管加工费定价权始终掌握在下游客户手中。

3 建议

我国铜管行业发展已经从高速扩张期切换至结构调整期,疫情的爆发使行业面临新的变革与挑战。恰逢“十四五”规划开局之年,回顾历史,展望未来,本文对我国铜管行业的发展提出几点建议:

国家方面:

①加强行业管理和协调,规范市场秩序。引导行业良性发展,协调生产端与消费终端相匹配,避免产业结构矛盾引起恶性价格竞争。②加大行业自主创新鼓励力度。给予行业信心和动力向“科技型高端制造业”发展,推动自主创新成果转化,推动产业结构、产品结构优化。

企业方面:

①坚决遵守行业规范,走健康的发展道路。多寻求兼并重组、科技创新的形式来实现企业规模化、智能化发展,不轻易新建产能继续增大行业负载,保护市场供求平衡,不发起并坚决抵制各种形式的恶性竞争。②坚定走改造、改制、改革道路,打造企业特色和品牌。长久规划,明确企业特色化发展道路。③完善企业信息化管理系统,响应国家“工业4.0”智能化建设。一方面协调与供应商和下游厂商的配合,一方面加强与高校、研究机构以及国外先进生产企业之间的交流合作,推进行业的技术装备革新、产品升级,综合实现降本增效,最终实现行业产业链地位和盈利水平的提升。