政府补助对新能源企业投资支出的影响研究

2021-10-28杨惠贤郭学成

杨惠贤 郭学成

(西安石油大学 陕西(高校)油气资源经济管理研究中心,陕西 西安 710065)

0 引 言

能源作为当今社会生产生活的重要资源,对经济发展的影响具有不可替代的作用,但能源在推动经济发展的同时,也带来了环境污染的问题。根据《中国能源发展报告2021》统计,2010—2020年我国煤炭消费占能源消费总量比重由69.2%降至56.7%;清洁能源消费总量占能源消费总量比重由13.4%增长至24.4%,表明能源消费结构持续向绿色低碳转变。但清洁能源消费占比距离2030年达到35%左右的目标还有一定差距,因此推动新能源产业的发展是今后我国一项重要任务。政府是否应该为新能源产业提供补助,政府补助是否达到促进新能源产业发展的目标,这些问题目前还未得出一致结论。本文试图从投资支出的视角, 厘清政府补助对新能源产业的影响,以丰富有关政府补助对新能源企业投资支出影响的研究。

1 文献综述

政府为何要对企业提供补助?针对这一问题,唐清泉、罗党论[1]149-163和郭晓丹、何文韬[2]88-93提出了不同的观点。前者从政府角度出发,认为政府出于自身利益的考虑,会对那些促进当地就业、稳定当地经济等承担社会性目标的企业提供补助;而后者从企业角度出发,认为如果企业发展具有外部性特征,社会收益大于私人收益,但私人成本高于社会成本时,政府将会为这类企业提供补助。政府补助对新能源产业发展有何影响?从盈利能力和研发能力两个角度出发,胡国恒、刘玉伟[3]36-41分析发现政府补助并没有促进新能源企业盈利能力和研发能力的提升,但姚诚、徐枫[4]256-262采用不同的样本数据,得到政府补助会抑制新能源企业盈利能力的提升,政府补助与新能源企业研发能力之间存在倒U型关系的结论。刘萍、胡欣荷[5]74-78将实证分析和规范研究相结合,从经济效益和社会效益两个方面考察政府补助对新能源企业绩效的影响,发现政府补助只对新能源企业当期绩效有正向影响,不利于新能源企业长期绩效的提升,但彭中文、文亚辉等[6]80-85对此持相反观点,认为政府补助不利于新能源企业绩效的提高。针对政府补助对新能源企业绩效影响的进一步研究主要从财务绩效和创新绩效两个角度展开。财务绩效方面,杨伊宁、樊燕萍[7]42-45发现政府补助和新能源企业财务绩效之间存在正相关关系。从创新绩效方面分析,吕开剑、孙慧[8]54-62和桂黄宝、李航[9]69-75得到完全相反的结论,前者认为政府补助对新能源企业创新绩效有显著正向影响,而后者发现政府补助对新能源企业创新绩效具有显著负向作用。苏屹、林雨侬[10]102-110利用固定效应检验和混合OLS回归方法,深入分析政府补助对新能源企业研发投资的影响,结果表明政府补助对新能源企业研发投资存在促进效应,但仅在滞后一期显著。

回顾以往研究发现,有关政府补助的动机以及其对新能源产业影响的研究已较为丰富,但主要集中于政府补助对新能源企业盈利能力、财务绩效和创新绩效的影响,鲜有文献专门研究政府补助对新能源企业投资的影响。因此,本文从投资水平和投资方向两个角度考察政府补助对新能源企业投资支出的影响,并进一步分析政府补助在不同产权性质下的影响差异,以期完善政府补助新能源企业的相关研究。

2 理论分析与研究假设

2.1 政府补助与新能源企业投资水平

政府补助对新能源企业投资支出的影响包括直接效应和间接效应,[11]16-25直接效应是指政府补助的发放会直接增加企业现金流,促进企业投资;间接效应是指政府补助可以作为一种信誉机制,向市场传达企业受政府支持和鼓励的信号,吸引更多社会资本投入,缓解企业的融资约束进而促进企业投资。因新能源产业具有高成本、长回收期和强外部性等特点,出于成本收益原则的考虑,投资者不愿将自有资金投向新能源产业,新能源企业的投资因资金不足而受限。政府补助的注入使新能源企业现金流增加,在一定程度上满足了新能源企业用于投资支出的资金需求。一般情况下,投资者只能从企业报告中获取财务信息,无法获取类似企业战略等具有核心竞争力的非财务信息,导致企业和投资者之间存在严重的信息不对称问题,由于投资者信心不足使企业难以从外部获得资金。基于信号传递理论,政府因具有专家和技术优势,掌握的信息远多于企业财务报表信息[12]141-150,所以政府为新能源企业提供补助意味着企业得到政府的官方认可与鼓励,企业由此获得“认证效应”。外界认为企业发展前景较好、技术创新能力较强,从而有利于得到社会投资者和银行等金融机构的青睐,使企业融资约束状况得以缓解,企业投资水平得以提高。基于幼稚产业保护理论,我国新能源产业正处于幼稚期和成长期,在市场对资源进行配置的前提下,生产技术落后并且生产成本高昂的新能源产业在和传统能源产业的竞争中处于劣势,但新能源产业具有发展潜力巨大、环境效益和社会效益明显等诸多优点,因此政府从推动新能源产业增加投资、扩大规模的目标出发,向新能源产业提供政府补助。此外,企业积极开展投资活动会向政府传达一种“活跃”的信号,有利于其获得更多的补贴资源,从而进一步扩大投资规模。[13]84-99

基于以上分析,本文提出假设H1。

假设H1:政府补助可以促进新能源企业投资水平的提高

2.2 政府补助与新能源企业投资方向

新能源产业属于资本密集型产业,政府补助可以直接或间接地为企业扩充资金来源,增加内部现金流,缓解融资约束,使新能源企业有充足的资金用于生产经营活动,扩大投资规模,增加研发投入等。与传统能源企业一样,新能源企业的固定资产投资,能够直接转化为生产力,为企业带来经济利益,是保证新能源企业短期盈利的一项重要资源。新能源产业也属于技术密集型产业,现阶段我国新能源产业面临技术不先进、关键设备依赖进口的窘境,从而限制了其进一步发展。伴随着我国经济发展从要素驱动向创新驱动的转变,创新对社会进步和企业发展的作用进一步提升,而新能源企业在无形资产方面的投入,能够有效提升其技术创新能力和发明创造能力,培育其核心竞争力,提高产品市场占有率,进而获得市场竞争优势,保证新能源企业的长期发展。新能源企业的无形资产投资,不但可以使政府部门更加了解其技术水平和创新能力,而且可以分析预测企业未来发展情况,因此无形资产的投资水平可以反映企业的创新能力和发展潜力。对新能源企业而言,虽然固定资产投资能够在短期内扩大企业的生产规模、提高产量,实现盈利,但只有依靠无形资产投资才能使企业在激烈的市场竞争中获得优势地位,保证企业长期发展,所以在得到政府补助后,高管层从企业长远利益的角度出发,会倾向于将更多的补助资金投入到无形资产的开发与研究中,而尽量减少重复的固定资产投资。总而言之,政府补助对新能源企业固定资产投资和无形资产投资具有显著正向影响,但对无形资产投资的影响程度更大。基于以上分析,本文提出假设H2。

假设H2:政府补助可以促进新能源企业固定资产投资和无形资产投资的增加,但对无形资产投资的促进作用更大

3 研究设计

3.1 样本选取与数据来源

因新能源产业发展时间较短、企业总体数量较少,为确保研究的有效性,本文以沪深A股2011—2019年160家新能源企业为研究样本,并对取得的1320个观测值按照如下原则处理数据:(1)剔除当年被特殊标记的ST、*ST公司;(2)剔除在当期没有获得政府补助的样本;(3)剔除数据不完整的样本;(4)剔除资产负债率大于1的样本。对所有连续型变量在1%和99%的水平上进行缩尾处理,最终得到152家新能源企业1164个样本观测值。研究所用数据均来自国泰安(CSMAR)数据库。

3.2 变量解释

3.2.1 被解释变量

现有文献主要采用两种方法衡量企业投资支出水平,一种是企业购建固定资产、无形资产和其他长期资产支付现金的自然对数,另一种是企业购建固定资产、无形资产和其他长期资产支付现金与当期企业营业收入的比值[13]84-99。为保证研究结果的可靠性,在实证分析中本文使用前者测度企业投资支出,稳健性检验中采用后者。为保证数据测度一致性,固定资产投资采用固定资产净值的自然对数,无形资产投资采用无形资产净值的自然对数。

3.2.2 解释变量

关于政府补助的衡量,现有文献主要有三种方法衡量,一是政府补助与营业收入的比值[1]149-163,二是政府补助的自然对数[12]141-150,三是政府补助与资产总额的比值。[10]102-110第一种和第三种方法都是以相对数的形式衡量政府补助,其目的都是为了减小企业规模的影响,所以衡量政府补助时可以任选其一。为保证数据测度的一致性,本文采用第二种方法衡量政府补助,稳健性检验采用第一种方法。

3.2.3 控制变量

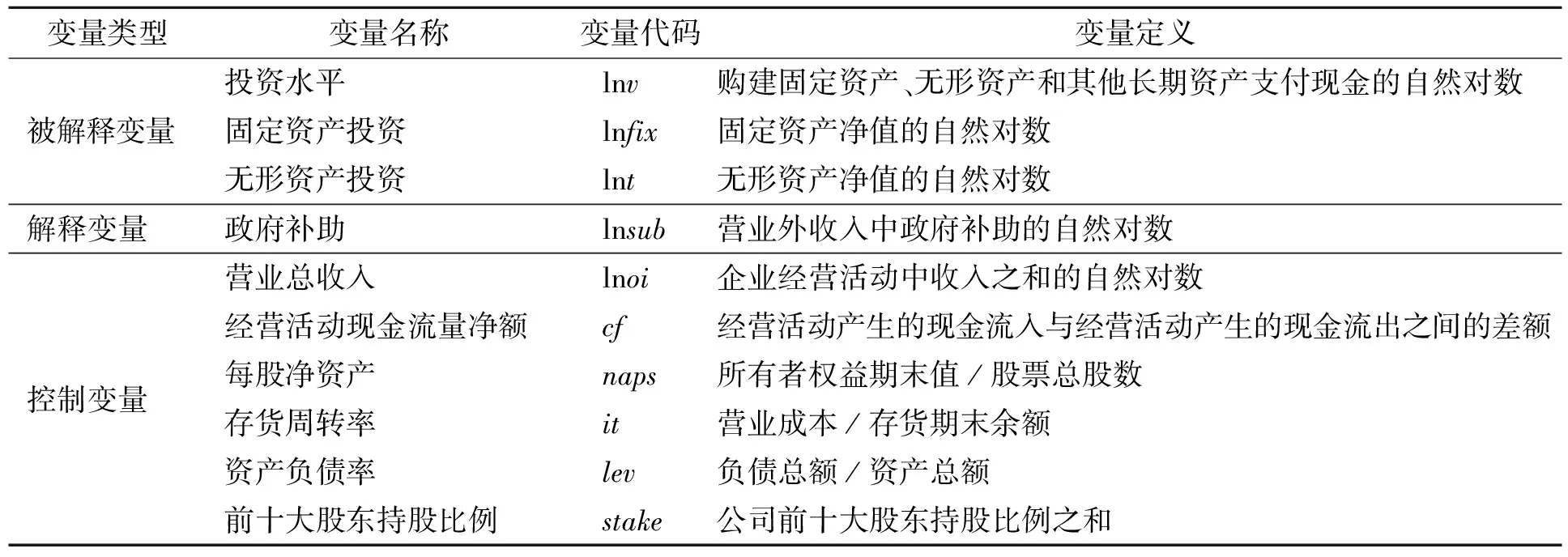

参考以往有关企业投资支出的影响因素研究,本文选取的控制变量包括营业总收入、经营活动产生的现金流量净额、每股净资产、存货周转率、资产负债率和前十大股东持股比例,变量定义见表1。

表1 变量定义

3.3 模型设计

为检验政府补助是否会对新能源企业投资水平产生影响以及影响程度如何,本文构建模型(1)用以检验假设H1。

lnv=∂1+α1lnsub+α2lnoi+α3cf+α4naps+α5it+α6lev+α7stake+ε1

(1)

α1是政府补助的系数,α2-α7是各控制变量的系数,∂1和ε1分别代表模型的常数项和误差项。如果α1显著为正,则说明政府补助对新能源企业投资水平有促进作用;如果α1显著为负,说明政府补助会抑制新能源企业的投资水平;如果α1不显著,则政府补助对新能源企业投资水平的影响不明显。

为检验政府补助对新能源企业投资方向的影响,按照固定资产投资和无形资产投资的不同,本文构建模型(2)和模型(3)分别检验政府补助对新能源企业固定资产投资和无形资产投资的影响,用以检验假设H2。

lnfix=∂2+β1lnsub+β2lnoi+β3cf+β4naps+β5it+β6lev+β7stake+ε2

(2)

lnint=∂3+γ1lnsub+γ2lnoi+γ3cf+γ4naps+γ5it+γ6lev+γ7stake+ε3

(3)

β1和γ1分别是两个模型政府补助的系数,β2-β7以及γ2-γ7分别是两个模型控制变量的系数,∂2和∂3分别是两个模型的常数项,ε2和ε3分别是两个模型的误差项。主要关注β1和γ1的系数大小和显著性水平,分别表示政府补助对新能源企业固定资产投资和无形资产投资的影响。如果β1(γ1)显著为正,则说明政府补助会促进新能源企业固定资产投资(无形资产投资)的增加;如果β1(γ1)显著为负,说明政府补助会抑制新能源企业固定资产投资(无形资产投资)的增加;如果β1(γ1)的系数不显著,则政府补助对新能源企业固定资产投资(无形资产投资)的影响不明显。

4 实证分析

4.1 描述性统计

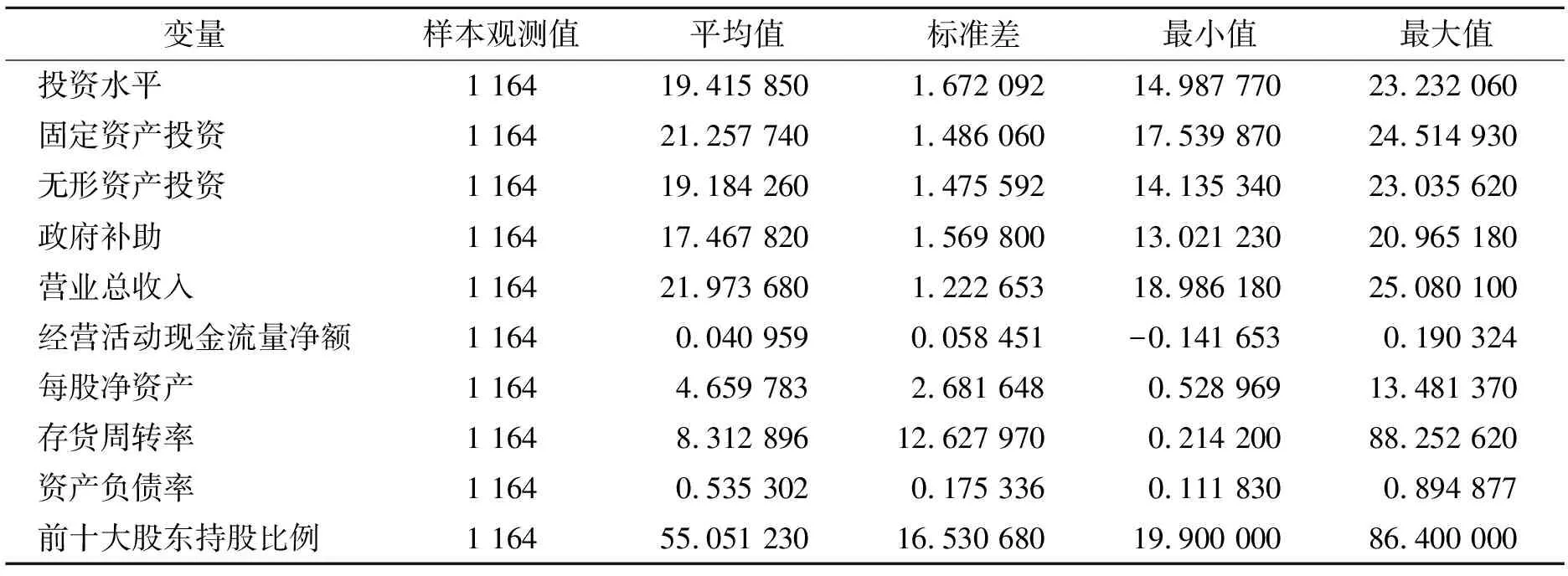

变量描述性统计分析见表2。

表2 变量描述性统计分析

从表2可以看出,样本期间内新能源企业间整体差异较大。投资水平(lninv)最大值为23.232 060,最小值为14.987 770,但最小值大于0表明新能源行业总体投资水平在不断增长,但各企业之间存在较大差异。固定资产投资(lnfix)的均值为21.257 740大于无形资产投资(lnint)的均值19.184 260,表明相对于无形资产投资,企业固定资产投资的数额更大。固定资产投资标准差1.486 060和无形资产投资标准差1.475 592均较小,表明新能源企业之间的固定资产投资和无形资产投资差异不大。政府补助(lnsub)的最小值13.021 230和最大值20.965 180的差值较大,表明新能源企业收到政府补助的金额差异较大。控制变量的统计分析结果也表明,新能源企业之间存在明显差异,各上市公司的发展能力、偿债能力、治理结构和经营能力差别较大。

4.2 相关性分析

变量间的相关性分析见表3。

表3 变量间的相关性分析结果

从表3可以看出,从新能源企业投资水平来看,政府补助(lnsub)的系数为0.531,并且非常显著,表明新能源企业收到的政府补助越多,其总体投资水平越高,这初步验证了假设H1。从新能源企业的固定资产投资(lnfix)和无形资产投资(lnint)来看,政府补助的系数也显著为正,表明政府补助有利于新能源企业固定资产投资和无形资产投资的同时增加,但固定资产投资的系数小于无形资产投资的系数,假设H2初步得到验证,但还需进一步的实证分析验证。从其他变量的分析结果来看,营业总收入越高、经营活动产生的现金流量越多、每股净资产越多、存货周转率越高以及管理层持股比例越高,新能源企业越有动力推动投资支出的增加。

利用方差膨胀因子(vif)对变量间的共线性进行检验,变量间的共线性检验结果见表4。

从表4可以看出解释变量之间的方差膨胀因子均小于3,远小于经验值10,由此可以推断变量之间不存在严重的共线性问题。

4.3 回归分析

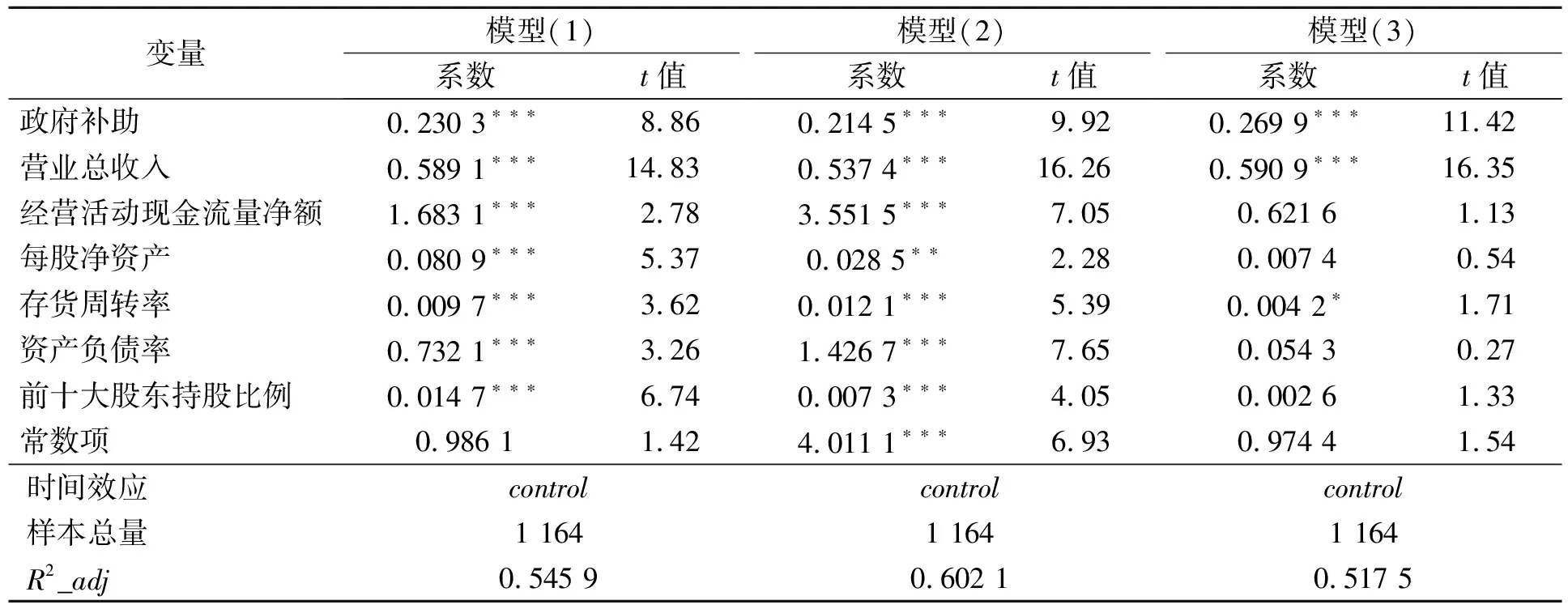

为了检验政府补助对新能源企业投资水平和投资方向的影响,利用模型(1)、模型(2)和模型(3)进行最小二乘回归分析,为了使实证分析结果更加可靠,本文在原有模型的基础上对时间效应进行控制,模型(1)、模型(2)和模型(3)的回归分析见表5。

从表5可以看出,模型(1)中政府补助(lnsub)的系数为0.230 3,并在1%的水平上显著,说明政府补助会促进新能源企业投资水平的提高,即新能源企业收到的政府补助越多,投资水平越高,假设H1得到验证。模型(2)中表示政府补助的变量系数也显著为正(β1=0.214 5,t=9.92),说明政府补助能够有效促进新能源企业固定资产投资的增加,模型(3)中政府补助的系数显著为正(γ1=0.269 9,t=11.42),说明政府补助对新能源企业无形资产投资产生显著正向影响,且对无形资产投资的影响大于对固定资产投资的影响,假设H2得到验证。经营活动产生的现金流量净额越多、营业总收入越多,表明企业有充足且稳定的资金保证投资支出的需要,所以新能源企业投资支出越多,每股净资产越多、存货周转率越高,表明企业盈利能力和经营能力越强,新能源企业越有动力推动投资支出的增加。前十大股东持股比例越高,股东出于利益最大化考虑,越会推动新能源企业扩大生产规模,以实现规模效益、提高市场占有率后获得经济利益。

表5 模型(1)、模型(2)和模型(3)的回归分析结果

4.4 进一步研究

在我国特殊的制度背景下,因国有上市公司的所有权属于国家,所以国有上市公司和政府之间存在天然联系。依靠这种天然联系,国有上市公司不仅可以在资本市场获得低成本的资金,并且还会受到政府的特殊照顾,获得更多的政府补助,一般较少面临融资约束问题。而非国有上市公司缺少与政府的联系,且其自身规模通常情况下与国有上市公司相比相差甚远,受到内部资金有限和外部融资受限的双重影响,导致非国有上市公司面临较为严重的融资约束问题。考虑到我国资本市场的实际情况,国有新能源企业和非国有新能源企业并存,政府补助对新能源企业投资支出的影响可能会因产权性质的不同而存在差异,因此本文根据产权性质将研究样本进一步细分,分别检验不同产权性质下政府补助对新能源企业投资水平和投资方向的影响差异,不同产权性质下的影响差异见表6。

从表6可以看出,政府补助可以显著促进国有和非国有新能源企业投资水平的提高,但从具体系数来看,非国有新能源企业政府补助的系数为0.270 5,大于国有新能源企业政府补助系数0.176 6,表明政府补助对非国有新能源企业投资水平的促进作用更大,非国有新能源企业收到的政府补助每增加1%,则其投资水平将会提高0.270 5%。政府补助也可以显著促进国有和非国有新能源企业固定资产投资的增加,但对不同产权性质的新能源企业影响程度不同,非国有新能源企业政府补助的系数为0.222 7,而国有新能源企业政府补助的系数为0.206 3,可见政府补助对非国有新能源企业固定资产投资的促进作用更大。政府补助对新能源企业无形资产投资的正向促进作用明显,且对国有新能源企业的促进作用大于非国有新能源企业。

表6 不同产权性质下的影响差异

4.5 稳健性检验

为了验证研究结论的可靠性,本文进行了稳健性检验:(1)同时更换自变量和因变量的衡量方式,正如前文所述采用企业购建固定资产、无形资产和其他长期资产支付现金与当期企业营业收入的比值衡量企业投资水平,采用政府补助与营业收入的比值来衡量政府补助;(2)更换固定资产投资和无形资产投资的衡量方式, 固定资产投资采用固定资产净值与营业收入的比值,无形资产投资采用无形资产净值与营业收入的比值。通过上述两个方法的检验,本文的研究结论依然稳健。

5 研究结论与启示

本文以2011年—2019年沪深A股152家新能源企业为样本,从投资水平和投资方向两个角度考察政府补助对新能源企业投资支出的影响,并进一步分析不同产权性质下,政府补助对新能源企业投资水平和投资方向的影响差异。

研究结果表明:(1)从投资水平的角度看,政府补助可以促进新能源企业投资水平的提高,即新能源企业收到的政府补助越多,其自身投资金额就越大。(2)从投资方向的角度看,政府补助能够有效推动新能源企业固定资产投资和无形资产投资的增加,但对无形资产投资的影响更大。(3)从产权性质的角度看,政府补助对非国有新能源企业投资水平和固定资产投资的促进作用大于国有新能源企业,而对国有新能源企业无形资产投资的促进作用大于非国有新能源企业。

从研究结果中得到如下启示:(1)政府补助有利于新能源企业增加投资支出、扩大生产规模,进而提高市场占有率。在现阶段新能源行业仍无法和传统能源行业平等竞争的条件下,政府补助显得尤为重要,国家应坚持向新能源企业提供必要的政府补助。(2)政府补助对新能源企业投资支出的促进作用更多体现在无形资产投资上,而对固定资产投资影响较小,这符合国家推动新能源产业长远发展的要求,也证明新能源企业能够有效利用补助资金促进自身成长,政府刺激新能源产业发展的既定目标初步实现。[14]9-17(3)因产权性质的不同,政府补助对新能源企业投资水平和投资方向的影响存在显著差异,政府补助更有利于国有新能源企业无形资产投资的增加和非国有新能源企业固定资产的增加,因此在政府财政资金有限的情况下,为达到价值最大化,国家在提供政府补助时,因考虑到新能源企业产权性质的差异,进行精准化施策。