传媒新趋势与激荡的20年

2021-10-27崔保国陈媛媛

崔保国 陈媛媛

在互联网新技术的冲击下,传媒产业走过了21世纪激荡的20年,传媒的边界一次次被突破、一次次被刷新。新冠肺炎疫情更是加速了传媒行业的洗牌和数字化变革。2020年中国传媒产业总产值达25229.7亿元,增速达历史新低,疫情影响是主要原因。数字经济的崛起、世界格局的变化对传媒产业的发展和走向将产生巨大影响。

新世纪20年传媒业的起伏跌宕

21世纪的第一个20年对于传媒业来说是激荡的20年。始于千禧年传媒世纪大并购,终于新冠肺炎疫情全球大流行。整体回顾这20年,虽然没有暴发如20世纪初第一次世界大战那样的全球大动荡,但世界传媒业的发展可谓翻天覆地。报纸期刊、广播电视都创造了灿烂和辉煌的业绩,也经历了断崖式的跌落,曾风靡一时的门户网站等也早已消失得无影无踪、风光不再,而这边则是互联网的崛起、电商的疯狂、社交媒体的全球漫灌。可以说,传媒业的每一个细分行业都经历了跌宕起伏的20年。

纵览这20年,有以下几个主要节点:新千年伊始,出现了传媒大并购的浪潮;“9·11”事件的现场直播直击全球,电视时代的全球传播发挥到了顶点;接着是门户网站、搜索引擎、电子商务风行各国;而后是Facebook、微信、微博等一批社交媒体的兴起;2010年以后是大数据、云计算的时代,人工智能、区块链、5G等技术创新纷纷登场;网络平台开始崛起并进入全球治理的视野;数字经济开辟了一片新领域;2020年的新冠肺炎疫情给人类提出了全新挑战,加速了传媒的数字化变革。

2000年,大概有1/4的信息是数字化的;而到2007年,这一数据已经提升到94%;到2014年,数字化信息已经占据99%。今天,99.99%以上的人类信息都已经数字化,数字时代已经名副其实。在整个社会的数字化进程中,传媒的内涵和外延发生了很大的变化,传媒的边界一次次被突破。传媒产业的媒介新形态、媒体新业态不断涌现,并逐步形成以数字为基础的传媒新生态系统。结合过往20年的数据统计架构以及各个时期的新业态规模,我们努力给传媒产业一个延续性的、具有可比性的规模性描述:根据“传媒蓝皮书”课题组的统计,2000年中国传媒产业总产值为1500亿元,2013年突破1万亿元,2018年突破2万亿元,2020年虽受疫情影响,但依然正向增长,总产值预计将于2024年超过3万亿元(如图1)。

特别要提到的是,2 0 2 0年是中国“十三五”规划收官之年,“十三五”期间居民文化、娱乐消费支出不断增加,中国传媒产业稳步发展,总产值年均复合增长率达8%。互联网普及率持续提升,“互联网+”行动带动了生产模式和组织方式的变革,互联网技术与传媒领域的融合催生出了新的业态。短视频于2016年开始发力,短短几年时间,用户规模已近7亿人,内容的丰富性和商业模式的多元化使其具有极大的开发价值。

依托于人工智能、虚拟现实、大数据等技术而兴起的新业态日益成熟,从中折射出传媒生态体系向数字化与智能化持续转型发展的必然趋势。互联网已然成为全球性的基础设施,科技创新推动媒介形态变革,从而引发媒体业态和传媒市场的结构性变化。经过20年的飞速发展,一个以网络和数字为基础的传媒新生态系统已然诞生。

传媒产业发展的宏观背景与百年变局

突如其来的新冠肺炎疫情给全球经济和社会发展带来了冲击。2020年全球GDP总量较2019年下降超过3万亿美元,下降幅度近4%。目前来看,疫情的不利影响将在一段时间内持续存在,并辐射到各行各业的生产和消费中。2020年,中国GDP总量首次突破百万亿元大关,达101.6万亿元,同比增长2.3%,虽然增长率有所下降,但中国是全球唯一实现经济正增长的主要经济体。

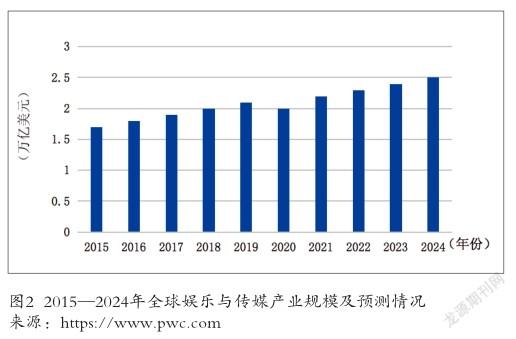

全球传媒市场整体呈现与世界经济同步波动的特征,而传媒细分行业发展则态势各异,强者更强的“马太效应”加剧。根据普华永道的数据,2020年全球娱乐及传媒产业产值降至2万亿美元(如图2),总体市场规模较2019年萎缩了5.6%,绝对值损失达1200亿美元,产业增速下降并呈现负增长态势。

自互聯网起步发展至今,互联网巨头企业基于强大的资本、技术实力已形成了可对市场支配的能力,在搜索、社交和电商等主要的应用领域中、在很多区域市场上形成一家独大的市场格局。2020年全球掀起了互联网平台反垄断浪潮,结束了互联网长期自由放松的包容审慎阶段,使之进入新的强化监管阶段,并将导向多元协同的治理阶段。中国亦在平台经济监管方面展现出了积极态度,并采取了强化反垄断、防止资本无序扩张的切实行动。反垄断浪潮的继续推进将为创新及公平竞争提供良好环境,中国的数字经济将得以迅速发展,同时,制度创新也将为数字经济的发展保驾护航。

当今世界正面临百年未有之大变局,疫情加速了大变局的变化并增加了不确定性。综观全球,新冠肺炎疫情、国际格局和数字经济等因素将推动全球产业链、供应链和价值链的重构,以科技创新为核心的竞争已经上演。在外部环境不稳定、不确定的情况下,中国政府提出国内大循环和国内国际双循环的发展战略。传媒产业作为整体经济的重要组成部分,也将通过业务优化、战略调整、融合转型、升级改造等一系列措施,从生产、消费、流通、消费等环节去提高资源配置效率,打造内外双循环的媒体生态系统。可以预见,传媒产业作为中国经济发展的重要组成部分,将在未来5~10年迎来更深远的发展。