“双碳”目标下“拉闸限电”引发的中国能源供给的思考

2021-10-26李富兵樊大磊王宗礼王彧嫣

李富兵,樊大磊,王宗礼,白 羽,王彧嫣

(自然资源部油气资源战略研究中心,北京 100812)

能源是关系我国经济社会发展全局的大事,保持能源长期稳定充足供给始终是一个必须高度重视的重大战略问题。受我国经济发展阶段影响,未来相当长时间,我国能源需求仍将持续增长。实现碳达峰碳中和目标是我国经济社会转型升级高质量发展的需要,也是共同应对国际气候变化的需要。“拉闸限电”现象提醒我们,要科学有序推进“双碳”目标的实现,能源稳定供给事关我国发展安全、国家安全,要引起高度重视。但也不能因为“拉闸限电”而因噎废食,实现“双碳”目标的时间表不会改变,如何实现“双碳”目标是战略问题,考验我们的聪明才智和决心,需要我们付出异常艰苦的努力才能实现。本文通过剖析我国“拉闸限电”深层原因,分析我国能源供需现状,提出“双碳”目标下能源供给的方向,并提出相关的政策建议。

1 “拉闸限电”原因分析

2021年以来,国际市场能源价格大幅上涨,主要受美元货币超发、世界经济持续复苏等因素影响,全球油气供需紧张,油气价格大幅上涨。国内电力、煤炭供需矛盾持续偏紧,电力市场化改革亟待深化,“运动式”减碳,由上述多种因素叠加影响,我国一些地方持续出现“拉闸限电”现象,具体原因分析如下所述。

1.1 能源价格大幅上涨是主要原因

2020年以来,新冠肺炎疫情影响广泛深远,世界经济深度衰退,国际油价先是断崖式下跌,随后低位缓慢增长。但2021年开始,尽管全球新冠肺炎疫苗接种积极推进,尤其是中国疫情防控取得重大战略成果,在全球主要经济体中唯一实现正增长,但世界经济复苏艰难,德尔塔毒株仍在全球肆虐,受通货膨胀、能源供需紧张、供应链危机等因素影响,据国际货币基金组织(IMF)《世界经济展望》预测,2021年世界经济增长率为5.9%,有望持续复苏,但趋势在减缓,不确定因素增加[1]。2021年9月份以来,全球能源供需矛盾日益突出,主要原因是美国大规模印钞,截至2021年10月13日,美国国债已达28.87万亿美元,为美国2020年GDP20.94万亿美元的1.38倍。2021年3月,美国参议院批准拜登政府1.9万亿美元新冠救助方案,由此导致全球大宗商品(原材料)暴涨,美元超发给我国带来的“输入性通胀”难以避免。

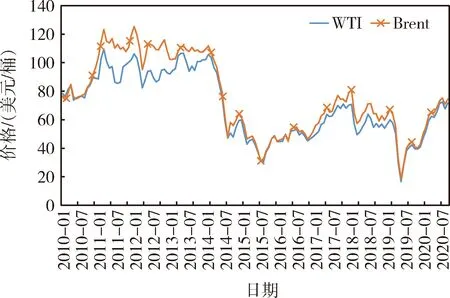

国际油价主要受美国大规模印钞、地缘政治等因素影响,出现持续走高趋势,已引起了社会各界的高度关注。2021年9月份纽约商品交易所轻质原油(WTI)、布伦特原油(Brent)现货均价分别为71.65美元/桶和74.49美元/桶,同比增长了80.8%和82.1%(图1)。2021年10月4日,布伦特原油现货价格81.44美元/桶,为2018年11月份以来的最高点,首次突破80美元/桶关口。据国家海关总署数据,2021年前三季度我国进口原油38 740.0万t,同比下降6.8%,金额11 941.4亿元,同比增长23.8%。2021年前三季度进口原油均价3 082元/t,同比增加761元/t。

图1 2010—2021年国际原油现货月度平均价格走势图Fig.1 Monthly average price trend of internationalcrude oil spot from 2010 to 2021(资料来源:EIA)

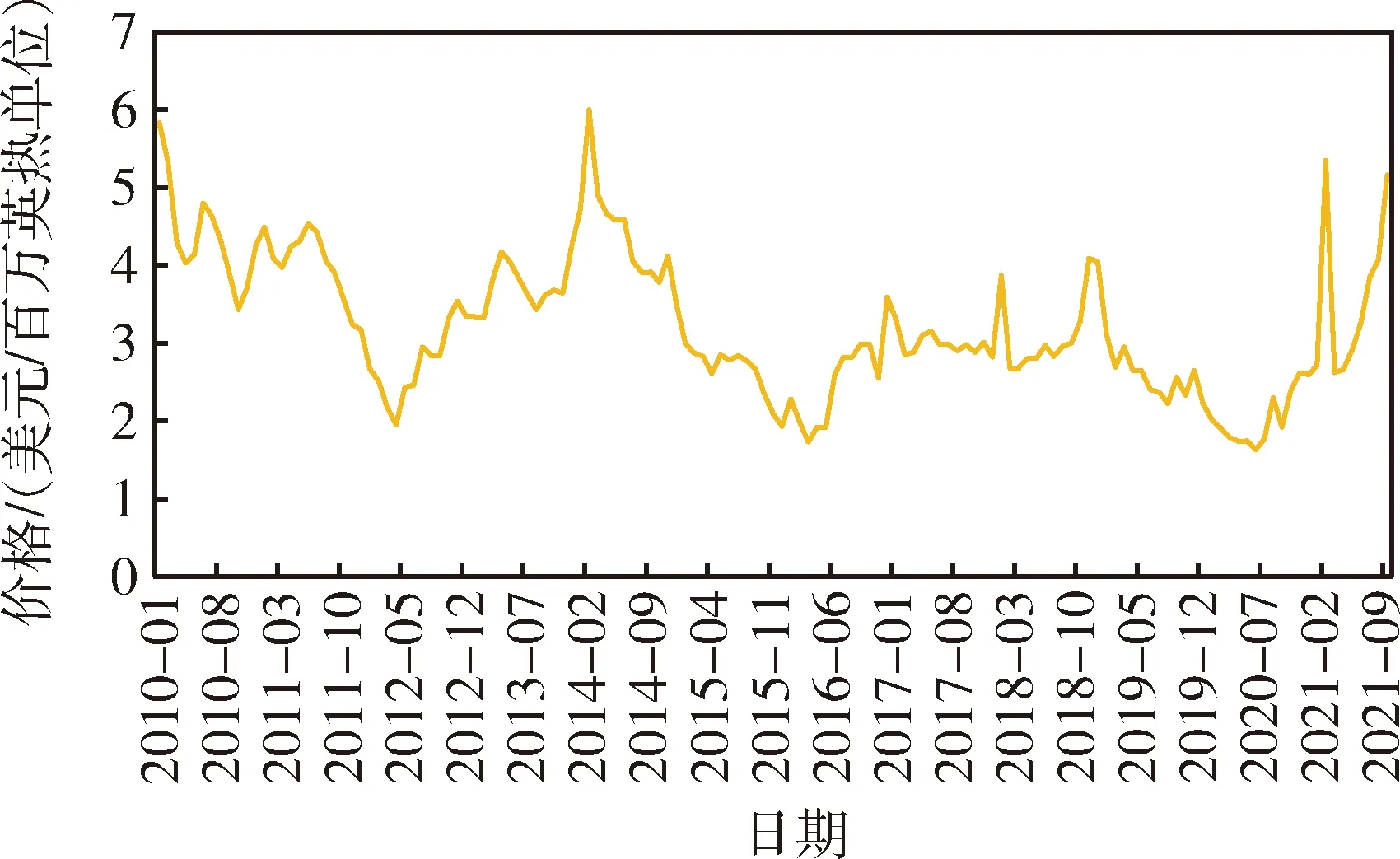

2021年以来,全球天然气价格大幅飙升,据高盛等机构预测,美国天然气价格上涨的势头还将继续维持;2月,美国亨利中心(Henry Hub)天然气现货月度均价5.35美元/百万英热单位(约1.24元/m3),同比增长180.1%,为2014年以来月度现货均价的最大值;9月,Henry Hub天然气现货月度均价5.12美元/百万英热单位(约1.18元/m3),同比增长124.6%(图2)。2021年2月17日,Henry Hub天然气现货价格达到历史最高值23.86美元/百万英热单位(约5.50元/m3)。据国家海关总署数据,2021年前三季度我国进口天然气(含页岩气、煤层气)1 240.0亿m3,同比增长22.2%,金额2 239.0亿元,同比增长28.5%。2021年前三季度进口天然气均价1.81元/m3,同比增加0.10元/m3,主要原因是我国进口的天然气多数为过去签订的中长期合同,不能反映当前飙升的天然气现货价格。

图2 2010—2021年美国亨利中心(Henry Hub)天然气现货月度平均价格走势图Fig.2 Monthly average price trend of natural gas spotat Henry Hub from 2010 to 2021(资料来源:EIA)

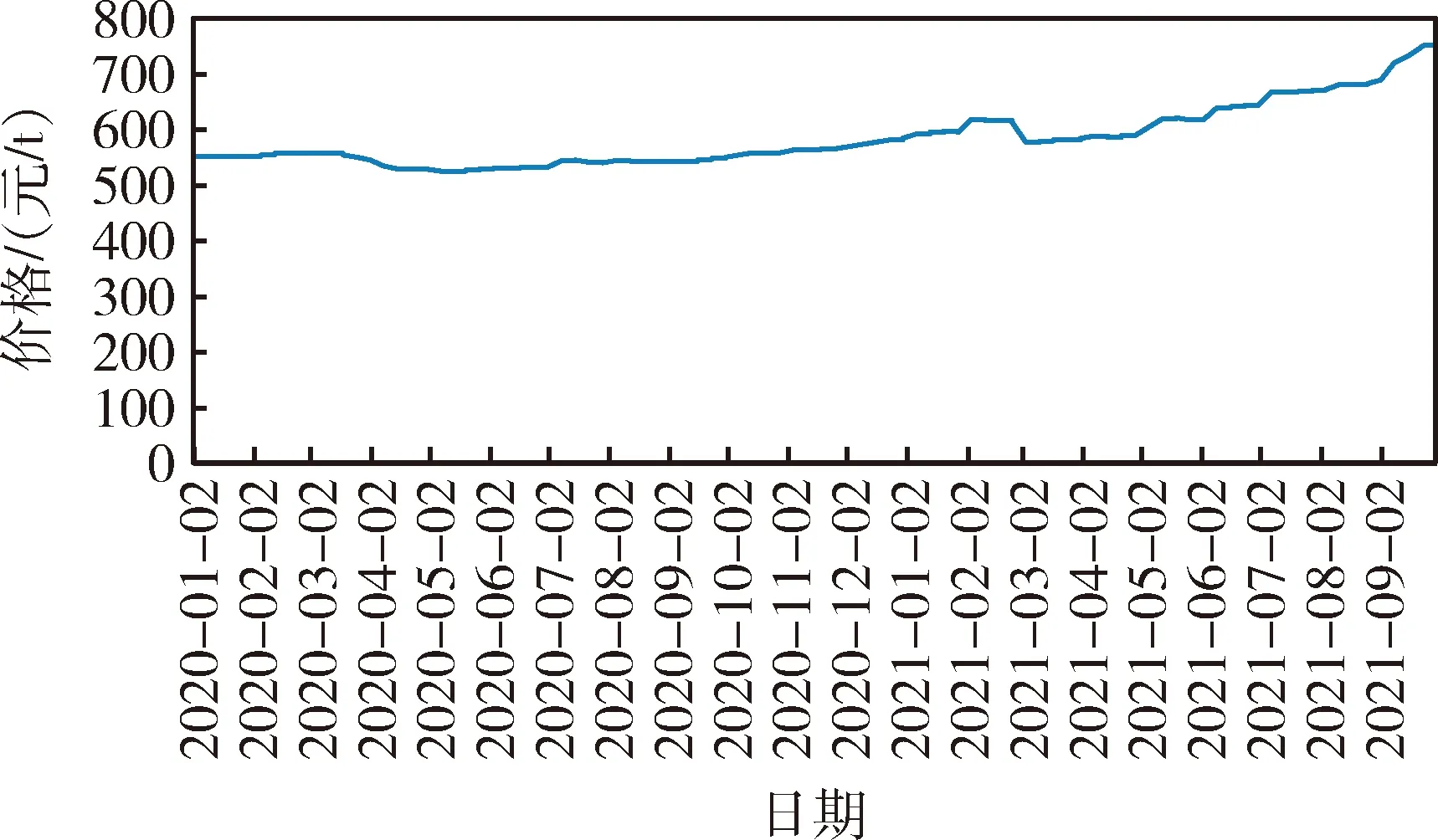

2021年以来,主要受2021年第37周(9月23日—28日),环渤海动力煤价格指数(1)环渤海动力煤价格指数(BSPI,bohai-rim steam-coal price index)是反映环渤海港口动力煤的离岸平仓价格水平以及波动情况的指数体系的总称。为752元/t,较2020年第1周(2019年12月25日—31日)的552元/t,增加了200元/t,增长了36.2%(图3)。和国际油气价格的暴涨相比,我国煤炭价格的上涨幅度相对较小。据国家海关总署数据,2021年前三季度我国进口煤炭2.30亿t,同比下降3.6%;金额1 362.1亿元,同比增长16.3%;前三季度进口煤炭吨煤均价591.2元/t,同比增加101.0元/t。

图3 2020—2021年环渤海动力煤价格指数(BSPI)走势图Fig.3 Trend of Bohai Rim thermal coal priceindex(BSPI) from 2020 to 2021(资料来源:秦皇岛海运煤炭交易市场)

1.2 “运动式”减碳、燃煤发电上网电价的形成机制是根本原因

我国煤炭资源丰富,过去及未来较长时间是我国一次能源生产和消费的“压舱石”,据国家统计局数据,2020年我国原煤占一次能源生产总量的67.6%,煤炭占能源消费总量的56.8%。2020年我国发电量77 790.60亿kW·h,其中火力发电量53 302.48亿kW·h,占我国发电总量的68.5%,水力发电量13 552.09亿kW·h,占17.4%,其他核电、光伏和风能等发电量仅占14.1%。煤炭火力发电在我国电力生产中具有举足轻重的地位。

据国家统计局数据,2021年1—8月,我国原煤累计产量25.97亿t,同比增长4.4%。2021年3—8月,受“运动式”减碳、煤炭进口减少等原因,我国原煤累计产量19.62亿t,同比仅增长0.3%,这和我国经济继续保持稳中向好的发展态势不相符,煤炭供需矛盾突出,由此造成我国煤炭价格持续上涨。燃煤发电企业受制于燃煤发电市场交易价格浮动范围上浮不超过10%,下浮不超过15%的制度限制,面临煤炭价格的不断上涨,企业经营效益面临巨大挑战,由此出现我国部分地区“拉闸限电”频发。为此,国家发展和改革委员会落实国务院2021年10月8日召开的常务会议精神,出台了《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通知(发改价格〔2021〕1 439号)》,有序放开全部燃煤发电电量上网电价,扩大市场交易电价上下浮动范围,燃煤发电市场交易价格浮动范围扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制[2];另一方面,在保障安全生产前提下,推动具备增产潜力的煤矿尽快释放产能,增加我国原煤产量,满足燃煤发电企业的煤炭需求。

2 国内外能源供需形势研判

尽管当前国内外能源供需形势相对紧张,煤炭、天然气、电力等能源价格大幅上涨,但从较长时间看,能源供需形势较为宽松,供大于求的局面将持续较长时间。受“双碳”目标实现影响,全球化石能源的消费预计2035年前后将达到峰值,煤炭、石油等高碳能源的消费量将持续下降,天然气、可再生能源消费量将大幅增长,天然气是实现“双碳”目标,完成化石能源向可再生能源转型升级的纽带和桥梁,将起到至关重要的作用。

2.1 全球石油市场需求快速复苏,油气供需矛盾相对紧张

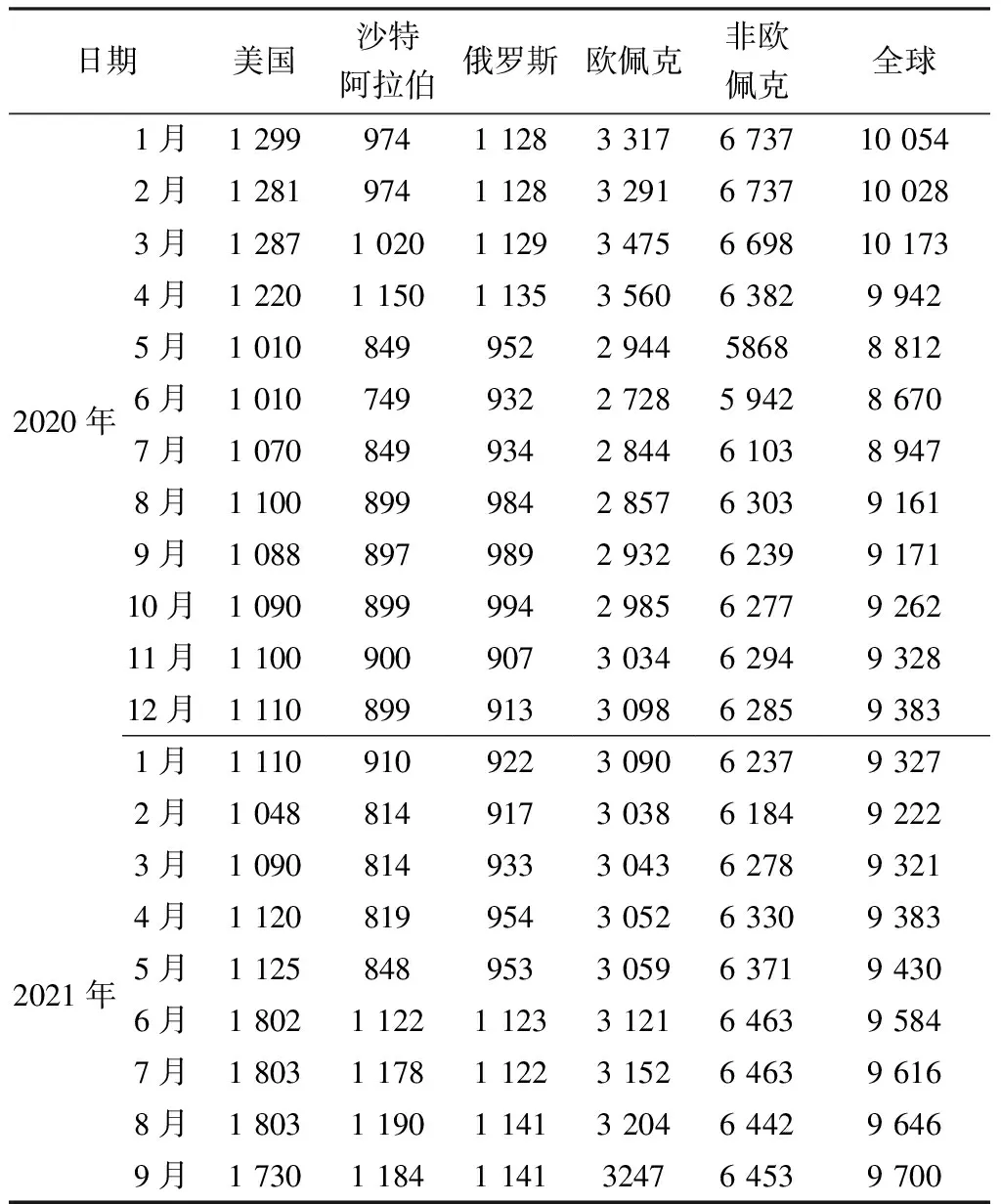

2020年3月以来,受新冠肺炎疫情影响,全球石油产量持续下降,2020年6月,石油产量降到8 670万桶/d,之后开始持续攀升。2021年9月,全球石油产量为9 700万桶/d,同比增加529万桶/d,其中,沙特阿拉伯、俄罗斯和美国分别增加287万桶/d、152万桶/d和642万桶/d[3](表1),美国石油产量增长主要来自页岩油气。2020年全球石油产量为41.65亿t,同比下降7.2%[4]。随着世界经济从新冠肺炎疫情引发的衰退中快速但不均衡的复苏,给全球能源供给系统带来巨大压力[5],煤炭、天然气和电力价格大幅上涨,在欧洲、美国、中国等国家及地区均出现不同程度的“拉闸限电”现象。

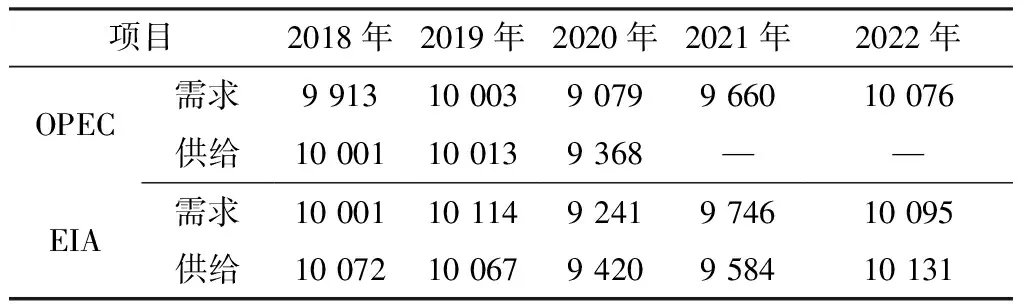

表1 2020—2021年全球石油供应量情况Table 1 Global oil supply from 2020 to 2021 单位:万桶/d

据美国EIA数据,欧佩克(OPEC)2021年石油剩余产能710万桶/d[6],非欧佩克国家如伊朗、伊拉克、俄罗斯等国家仍有较大增产潜力,故目前石油、天然气的供需紧张只是暂时的,预计2022年全球油气市场供依然大于需,未来相当长时间仍为买方市场。

从需求面来看,据美国能源信息署(EIA)、欧佩克(OPEC)等机构预测2021年全球石油需求量约为9 700万桶/d[6-7](表2),挪威睿咨得能源(Rystad Energy)预测为9 580万桶/d。随着世界经济的复苏,全球原油需求逐步回暖。

表2 2018—2022年全球石油供需情况Table 2 Global oil supply and demand from 2018 to 2022 单位:万桶/d

2.2 国际油价走势分析

新冠肺炎疫情短期仍难以结束,世界经济持续复苏,但不确定因素增多,世界能源供需仍较为宽松,主要受上述因素影响,预计国际油价短期内仍将处于中高位,预计未来2~3年,国际油价主要在60~70美元/桶之间波动,但不排除因为黑天鹅、灰犀牛事件引发的油价暴涨。主要理由如下所述。

一是全球经济预计未来两年将实现复苏,但不确定因素增多。据国际货币基金组织数据,2020年世界实际GDP增长率为-3.1%,预测2021年和2022年将分别增长5.9%和4.9%。据EIA 10月份数据,2020年布伦特原油(Brent)现货均价为41.7美元/桶,预测2021年、2022年均价分别为71.4美元/桶和71.9美元/桶。

二是全球油气供需格局仍呈持续宽松态势。据EIA数据,2020年OPEC石油剩余产能619万桶/d,为2003年以来的最高值。预测2021年、2022年OPEC石油剩余产能分别为710万桶/d和521万桶/d。目前看来,全球石油供大于需的形势没有根本变化。世界油气供需格局仍将由美国、沙特阿拉伯、俄罗斯主导,但面临新能源和可再生能源日益严峻的挑战。

三是世界主要国家能源政策调整对国际油价将产生重要影响。中国、美国、欧盟等世界主要国家及地区均制定了零碳目标,深入推进清洁能源转型。碳达峰碳中和将对世界油气供需、国际油价走势产生重要影响。

四是中东等地缘政治恶化可引发黑天鹅事件。如中东战乱不断、南海争端等,将导致国际油价飙升。

当前的油价上涨,对我国石油工业发展是有利的,但对我国国民经济的冲击不能忽视,美元“超发”等引发的通货膨胀,将通过原油、天然气等大宗产品向国内传导,需积极做好防范及应对措施。

主要不利因素:原油进口金额将大幅增加,成品油等价格大幅上涨,我国国民经济运行成本上升,有引发通货膨胀的风险。

主要有利因素:国际油气供需仍相对宽松,我国油气进口的外部环境相对较好,有利于推动共建“一带一路”高质量发展;石油企业勘探开发投资积极性高,企业经营效益变好,石油上游利润大幅上升,深海、深层和非常规油气资源利用将加快,推动油气增储上产,有利于保障国家能源安全;国家油气税费征收额大幅上升,石油特别收益金将大幅增加;促进非化石能源快速发展,有助于实现2025年非化石能源占能源消费总量比例达到20%左右;有利于油气资源管理体制的推进,有序放开油气勘探开发市场准入的诉求将增多。

3 “双碳”目标下中国能源供给的方向

当前,在“双碳”目标下,煤炭的生产、消费、利用等方面如何做,成为实现“双碳”目标的关键和重中之重。不能因为“拉闸限电”就放慢了“减碳”的脚步,如何“减碳”是中国未来能源发展的关键。美国在“减碳”方面有很多经验值得我们借鉴和学习,其二氧化碳排放能大幅下降的最大底牌就是页岩革命,不仅实现了“能源独立”,而且石油、天然气还能大量出口。但我们不能完全学美国,我们需要走中国特色的“减碳之路”。

3.1 科学有序推进我国煤炭的“减碳”工作

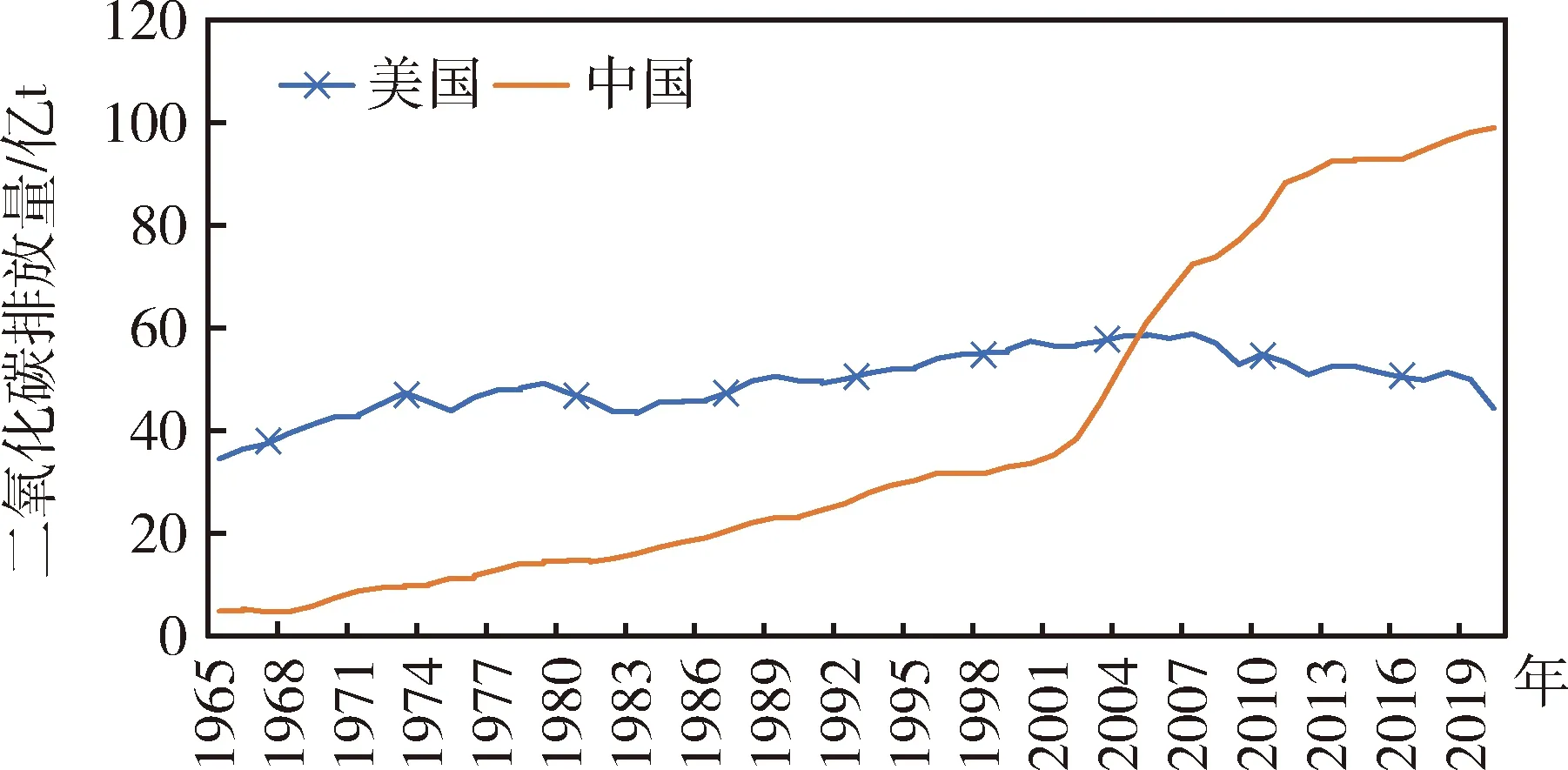

据BP数据,美国2007年二氧化碳排放达到历史峰值58.84亿t,之后持续减少,2020年二氧化碳排放为44.32亿t,较2007年下降了24.7%。短短14年,二氧化碳排放下降了1/4,而一次能源消费量仅下降了9.5%。对比2007年和2020年美国一次能源消费结构可以发现,2020年石油和天然气占一次能源消费的71.1%,煤炭占10.5%,水电、核电和可再生占15.4%。2007年石油和天然气占一次能源消费的65.2%,煤炭占24.3%,水电、核电和可再生占10.5%。美国一次能源消费结构发生了较大变化,煤炭消费占比大幅降低,绿色低碳可再生能源较大幅度增长。

美国2005年煤炭消费量达到了历史最高值22.85 EJ,之后开始不断下降,2020年煤炭消费量为9.20 EJ,较2005年下降了59.7%;美国2005年石油消费量达到了历史最高值9.27亿t,之后开始不断下降,2020年石油消费量为7.40亿t,较2005年下降了18.6%;美国天然气消费持续攀升,2019年为历史最高峰,2020年天然气消费量为8 320亿m3,较2007年增长了33.3%;2020年美国水电消费量为288.7 TW·h,较2007年增长了18.8%;2020年美国可再生能源消费量为6.15 EJ,较2007年增长了273.1%。从上述数据可以看出,美国二氧化碳排放大幅减少的原因主要是煤炭消费量大幅下降,大量使用天然气、水电和可再生等低碳清洁绿色能源,可再生能源消费量的增长尤为突出。

从美国“减碳”经验看,大量使用清洁可再生能源是重中之重,大幅减少煤炭使用必不可少。美国页岩革命取得成功后,已实现了“能源独立”,大量天然气、石油出口,而我国必须走中国特色的“减碳”之路,目前还尚未发现能大幅快速替代煤炭的清洁能源,故我国的“减碳”之路将异常艰辛,如何科学有序地推进我国煤炭的“减碳”工作将是一篇大文章,大幅快速降低煤炭消费量显然不现实,积极推进煤炭的低碳化利用将是必须之路,“减碳”不是去煤炭,保留适度煤炭的消费符合我国能源的资源禀赋和科学发展。

图4 1965—2020年中美二氧化碳排放量走势图Fig.4 Trend chart of carbon dioxide emissions betweenChina and the United States from 1965 to 2020(资料来源:Statistical review of world energy 2021)

3.2 持续不断加大油气勘查开采力度

“十三五”期间,受低油价和疫情等因素影响,油气勘查开采投资及工作量均大幅下滑。全国油气累计勘查投资3 266亿元,较“十二五”下降10.0%;开采投资9 770亿元,较“十二五”下降19.6%。“十三五”期间,我国累计新增探明石油(包括原油和凝析油)地质储量52.0亿t,技术可采储量8.5亿t,较“十二五”同比下降15.2%和25.0%[8]。

我国新发现油气储量品质变差、丰度变小、埋藏变深、油藏类型更加复杂。2020年石油采收率(2)石油采收率为当年新增探明技术可采储量和新增探明地质储量的比值。为16.0%,较2010—2020年的平均值下降了1.6%,资源品质在逐年下降;石油储量接替率(3)储量接替率是指当年新增探明技术可采储量和和当年产量的比值。为1.08,为2016年以来首次超过1,石油产量稳产增产面临较大挑战。2020年天然气采收率为45.5%,较2010—2020年的平均值下降了4.4%,资源品质在逐年下降;天然气储量接替率为2.95,“十三五”各年储量接替率也均小于3,为1992年以来首次降到3以下。

3.3 加快推进油气勘查开采的市场化改革

2012—2020年底,全国油气探矿权共减少193个,面积减少144万km2,因探矿权区块潜力较差或与保护地重叠等原因共退减探矿权面积169万km2。

如果石油公司退减的区块不进行优选再出让,就相当于将可利用油气资源进行了闲置,无法对资源进行开发利用,无法实现油气的增储上产,更无从实现“十四五”规划纲要中的科学配置资源。

“三桶半油”及社会资本对加快油气探矿权出让呼声很高。2019年自然资源部印发了《关于推进矿产资源管理改革若干事项的意见(试行)》(自然资规〔2019〕7号),全面推进矿业权竞争性出让,开展油气探矿权竞争出让试点,探索积累实践经验,稳步推进油气勘查开采管理改革。国有石油公司、中小石油企业、社会资本等均在热切关注和期待自然资源部油气探矿权的出让工作。

4 政策建议

一是探索实现“双碳”目标的路径和方法。以山西、内蒙古自治区等能源输出大省(区)为试点,坚持新发展理念,坚持系统观念,积极推进煤炭的低碳化利用,加快壮大新能源产业,解决影响新能源发展的机制体制问题,积极开展新能源发电储能、关键零部件等技术设备的创新攻关,解决可再生能源的并网、传输、消纳等问题。

二是加快构建油气国内国际双循环新发展格局。夯实国内产量基础,保持原油和天然气稳产增产,以鄂尔多斯盆地、塔里木盆地、准噶尔盆地、四川盆地、渤海湾盆地、松辽盆地、珠江口盆地等主要含油气盆地为重点,加快深海、深层和非常规油气资源勘探开发利用,推动油气增储上产。鼓励和支持企业“走出去”勘探开发全球油气资源,多元拓展油气进口来源,维护战略通道和关键节点安全[9-10]。

三是调整油气资源管理思路,放缓油气勘查区块的退减节奏。预计我国石油消费2030年前达峰,天然气消费2035年前达峰,届时我国油气需求将逐年下降,据我们初步测算,2060年我国化石能源消费占一次能源比例为15%~30%。这意味着油气需求高峰窗口期只有不到20年的时间,故需要调整油气区块出让的管理思路,坚持“应出尽出”原则,放缓油气勘查区块的退减节奏,让尽可能多的油气勘查区块投放市场,多渠道鼓励社会资金开展油气勘探开发,推动勘查开采投资稳中有增,逐步形成以大型国有石油公司为主导,多种经济成分共同参与的油气勘查开采体系。充分发挥市场配置资源,逐步推进资源总量管理和科学配置,为保障我国经济良性循环发展、“双碳”目标实现保驾护航。

四是加快发展非化石能源,优化能源结构。推进能源革命,建设清洁低碳、安全高效的能源体系,实现煤炭供应安全兜底、油气核心需求依靠自保,加快发展非化石能源,2025年实现非化石能源占能源消费总量比重提高到20%左右,力争2030年前实现碳达峰,2060年前实现碳中和。

五是力争主导亚太区域油气贸易规则制定。充分发挥我国需求方的优势,培育油气现货市场,不断增强国内油气期货的价格引导作用,以石油采购、结算等环节为突破口,加强与东北亚其他油气进口国组建利益共同体,主导制定亚太区域贸易规则,培育以我为主的交易中心和定价机制,积极推进本币结算,加快我国天然气期货上市。