考虑关税和补贴的跨国生产业务外包决策与优化

2021-10-20伏开放陈志祥

伏开放,陈志祥

(1.广东金融学院战略新兴产业共性技术政策与管理创新研究中心,广东广州 510521;2.中山大学管理学院,广东广州 510275)

跨国生产供应链是供应链在地域概念上的延伸,以全球需求驱动生产,以全球化视野,以现代交通、通信等技术为支撑,在世界范围内进行各种优势资源的整合、实现优势互补。与传统的供应链相比,跨国生产供应链除了考虑采购、生产、存储、运输成本外,还需考虑出口管制、关税、汇率等金融因素和政治、基础设施等其他因素的影响。当今世界范围的经贸摩擦升级对协调的、运作良好的跨国供应链系统造成不同层面的巨大影响,造成需求的巨大波动,供应商不能及时或中断原材料供应,同时也导致严重的库存混乱,对跨国企业的全球供应链运作产生严重影响,破坏了跨国生产的协调。关税成本及其他跨境成本已逐渐成为制约跨国生产供应链良好运作的关键因素。跨国企业在进行全球供应链资源整合时,需兼顾成本和风险的要求,既要保持成本的优势,又要具有应对出口管制和关税成本增加的能力,不能让已建立起来的全球市场在贸易摩擦的冲击下功亏一篑。到目前为止,为抵消关税而采取的许多措施都是短期的,对于许多跨国企业而言,这些关税已经揭示了建立供应链所固有的各种问题。由于现代供应链在构成当今全球价值链错综复杂的网络中如此相互关联,因此关税的连锁反应甚至更大。为应对关税增加带来的不利影响,提升出口国企业竞争力,出口国政府常采取补贴措施。补贴与关税对跨国供应链的作用相反。将这两种作用相反的因素施加到跨国生产供应链运作中会产生交叉影响,这种交叉影响为跨国生产供应链业务决策带来了难度。在跨国生产供应链研究中同时考虑关税和补贴问题,有利于跨国企业在面临关税税率增加和出口补贴的情境下作出有利决策、提升国际竞争力。

1 相关研究进展

随着中美经贸摩擦升级,关税增加对供应链的影响成为现有研究重要的关注点,如毛其淋等[1]、徐保昌等[2]、余淼杰等[3]研究了关税对企业跨境运作成本的影响,结果均表明进口关税的降低有助于降低跨境运作成本;James 等[4]分析了关税成本和运输成本等贸易成本对国际采购价格的影响;Villegas 等[5]分析了关税和运输成本对跨国企业最优决策以及均衡利润的影响。

Loecker 等[6]指出关税税率下降可促进进口,进口产品进入国内市场后将引发充分的竞争,进口企业会采取降低销售价格的办法来维持市场份额,零售价格的降低也将提升消费者福利水平。梁喜等[7]建立了跨境供应链博弈模型,通过引入关税、国际运输成本等因素,并分析关税变动对跨国供应链产品定价和各成员利润的影响,发现只有当消费者价格敏感系数较大时,关税上调才会使得国内零售商利润增加,但其在计算关税成本时仅仅将离岸价考虑在内,没有将运输费用和保险费用考虑在关税成本范围之内。

王圣池等[8]考虑货运及时性等因素,分析了“两头在外”模式对跨国企业跨国运作的影响。李燕风等[9]建立了跨国供应链环境下的非线性混合整数规划批量订货模型,将转移价格和运输成本分配因子纳入决策变量,证明了所建模型为NP 完全问题。以往关于跨国生产运作的研究,在计算关税成本时仅仅将离岸价格考虑在内,没有将运输费用和保险费用考虑在关税成本范围之内。

基于关税对双边贸易的抑制性影响,刘心雨[10]建立了单制造商对单零售商和单制造商对多渠道零售商的供应链模型,结果表面关税税率提高会引起企业成本上升,降低供应链的最优订货量。

关于三级供应链的研究,如蔡鑫等[11]研究了在努力因素影响情况下由制造商、分销商和零售商组成的三级供应链协调问题;张云丰等[12]建立了由制造商、运输服务商和分销商组成的三级时滞变质产品供应链,研究了运输成本分担下的产品定价策略;朱宝琳等[13]针对单一契约协调三级供应链存在的不足,采用单位价格补贴的方式使供应链成员互相分担产出和需求的风险,实现了三级供应链的协调;冯颖等[14]在VMCI 模式下研究了第三方物流提供物流服务情形下三级供应链的合同设计问题;花均南等[15]构建了收益共享与成本共担混合契约对三级绿色农产品供应链进行协调。

出口国政府不同补贴策略和进口国关税政策显著影响跨国供应链的发展,出口国补贴可以减弱进口国加征关税带来的负作用,如杨国忠等[16]、Huang 等[17]、Nielsen 等[18]、Guo 等[19]分析了补贴对绿色供应链决策的影响。关于补贴在供应链中的研究主要集中在绿色供应链和企业创新领域,研究跨国供应链中补贴策略影响的较少。

在跨国供应链的运作研究中,运输成本不可忽略,学者们对运输成本因素进行了广泛的研究,如Swenseth 等[20]认为在进行库存补给时非常有必要考虑运输成本;Wang 等[21]考虑运输成本建立了随机性需求下基于连续检查策略的运输协调控制模型;王亮等[22]构建了客户随机需求下的供应链优化模型,并假定运输成本是运输距离的线性函数。

跨国供应链中的各个利益主体仅仅考虑自身利益,削弱了整体利益,为实现整个跨国供应链利益的最大化,供应链成员在作决策时不仅要考虑自身利润最优,而且要考虑上下游的交互影响与协调。不少文献研究了跨国供应链协调的问题,如岳万勇等[23]采用数量折扣契约来协调跨国供应链,分析了汇率和关税变化对跨国供应链成员利润的影响,指出汇率降低或关税提升将降低成员利润;赵正佳[24]将国际运输成本等因素引入到跨国供应链博弈模型中,采用数量折扣契约协调了跨国供应链。采用成本分担的方式也可以实现供应链的协调,如曹裕等[25]分析了成本共担契约对供应链保鲜投入的影响。在跨国供应链研究方面,关于关税对跨国供应链影响的研究较少。

关税的提高制约了跨国供应链的发展,阻碍了国际贸易顺利开展,在现实中,国际贸易双方可通过协商进行关税分担,从而削弱关税提升带来的不利影响。为此,本研究在关税税率提升和政府补贴存在的背景下,深入探讨收益分享、关税分担和运输成本分担对跨国供应链绩效改善的影响。

2 问题描述与符号定义

2.1 问题描述

本研究中,跨国供应链由一个境外集成制造商(以下简记为“制造商”)、一个国际运输服务提供商(以下简记为“运输商”)、一个境外离岸外包商(以下简记为“供应商”)构成。其中,供应商是制造商在中国的离岸外包商。制造商同时也是进口商,供应商也是出口商。

制造商面临的需求D是一个连续的非负的随机变量,且服从均匀分布U(0,b),市场需求D的密度函数为:f(x)={1/b,0 ≤x≤b;0,x<0 或x>b},分布函数为F(x)={0,x<0;x/b,0 ≤x≤b;1 ,x>b}。制造商承担保险、运输、关税等成本。在独立主从决策下,供应商首先决定离岸价ω,紧接着运输商决定单位运输价格δ,最后制造商决定订购量Q。

2.2 符号定义

本研究中用到的变量详见表1。

表1 变量说明

3 理论模型构建

根据上述假设,依次给出制造商利润函数、运输商利润函数、供应商利润函数。

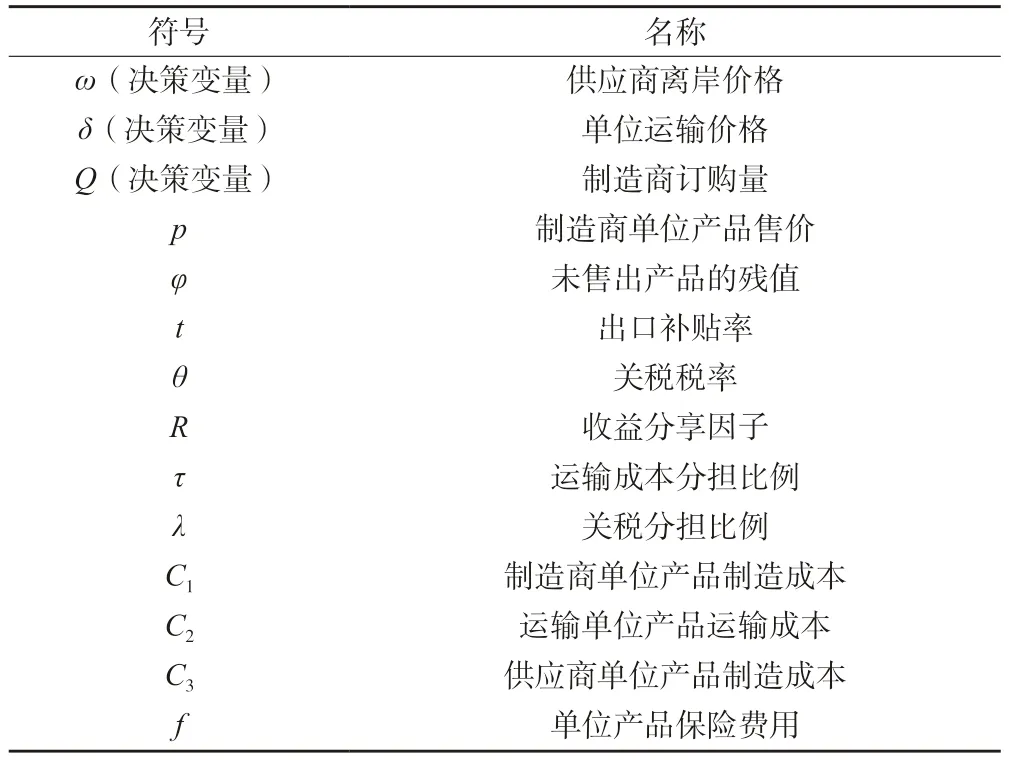

制造商的利润函数为:

对式(1)求数学期望,可得制造商的期望利润函数为:

运输商的利润函数为:

供应商的利润函数为:

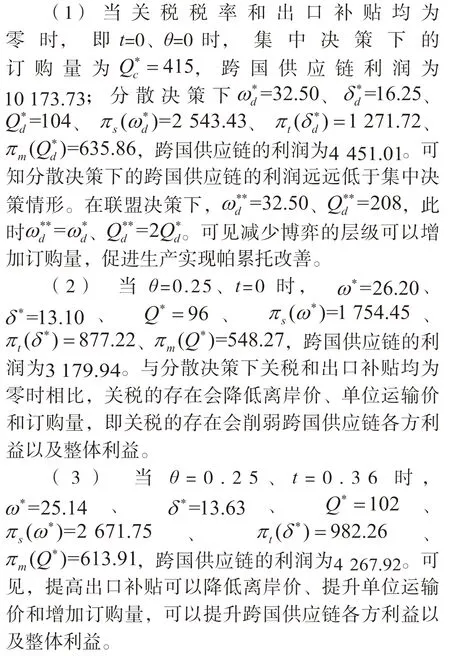

3.1 关税为零、出口补贴为零时的跨国生产业务外包决策

当关税税率为零、补贴为零时,制造商、运输商和供应商构成虚拟体进行决策,订购量时可使得集中决策下的跨国生产供应链利润最大;当关税为零、补贴为零时,制造商、运输商和供应商分散决策下采用逆向归纳法可得:。可见,分散决策下的订购量是集中决策下的0.25 倍。

当关税税率为零、补贴为零时,制造商和运输商构成联盟与供应商进行博弈,采用逆向归纳法可得:。可见,联盟决策下的离岸价与非联盟分散决策下的离岸价相同,但联盟决策下的订购量是非联盟分散决策下的2 倍,表明联盟决策相对非联盟决策可以实现帕累托改善。

3.2 关税不为零、出口补贴不为零时的跨国生产业务独立主从决策

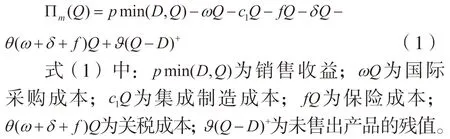

当关税不为零、补贴不为零,对制造商、运输商和供应商的分散决策进行三主体三阶Stackelberg博弈,其中供应商先决定离岸价,运输商再决定运输价格,制造商最后决定订购量。采用逆向递归求解法可得:

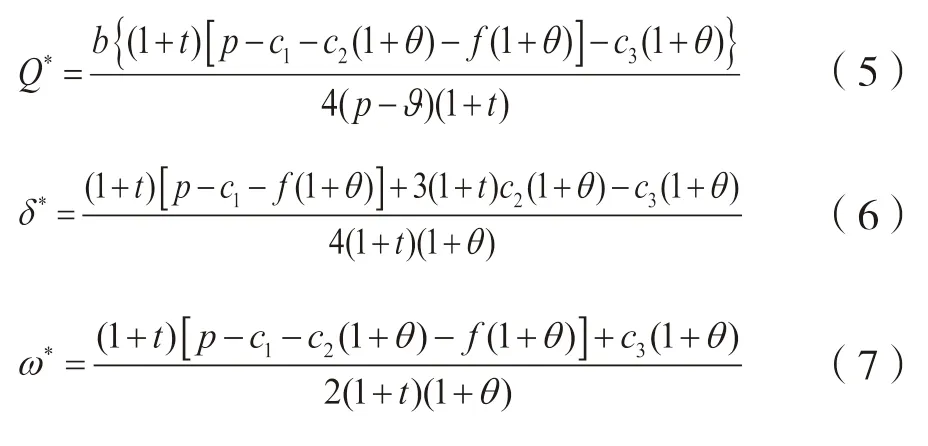

将式(5)(6)(7)分别代入式(2)(3)(4)可得:

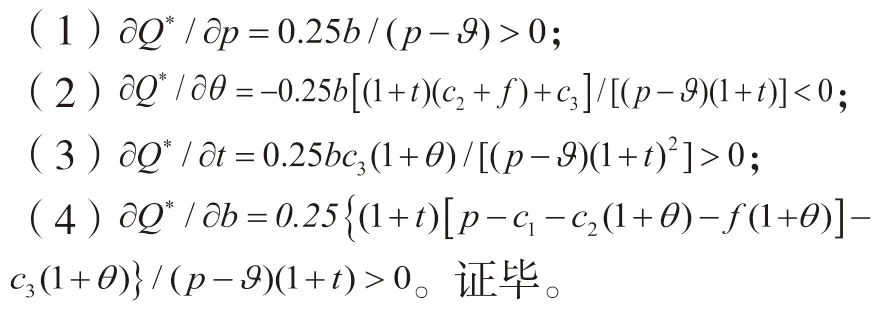

命题1(1)制造商制定的售价越高,单位产品的利润越高,其产品的订购量越多;(2)制造商所在国制定的关税税率越高,其产品的订购量越少;(3)供应商所在国出口补贴越高,其出口量(订购量)越多;(4)制造商面临的需求越大,其产品的订购量越大。

证明:对Q*依次求关于p、θ、t、b的一阶导数,有:

命题1 表明:产品的售价越高,单位产品的利润越高,制造商越有动力增加订购量;进口国提升关税税率尽管可以提升关税收入,但增加了企业的进口成本,企业处于减少成本的目的将减少进口量,也即减少产品的境外订购量;出口国政府所给予的出口补贴相当于出口商额外的收益,出口补贴越高则出口商的收益也就越高,在保证收益的条件下出口商会降低离岸价格,促进进口商增加境外订购量;而市场需求越旺盛,增加订购量可以赚取更多的利润。

命题2跨国供应链中制造商和供应商制造成本、运输商运输成本和制造商保险成本的增加均会导致制造商订购量的减少。

跨国供应链中任意环节成本的增加均会导致内耗,这些内耗削弱了跨国供应链各个利益主体的盈利能力、增加了盈利的风险,处于供应链领导地位的供应商会将风险转移给运输商,运输商会将风险转移给制造商,制造商处于减少风险的目的会减少订购量,进而使得整个跨国供应链利润减少。

根据复合板协会(CPA)2018年1月的产能报告,北美35家刨花板厂,其中美国占北美总产能的64.0%;加拿大占25.7%;墨西哥占10.3%。CPA成员代表北美刨花板业有效产能的95.4%。CPA还声明,截至2018年1月,刨花板产量共计929.2万m3,比2017年同月份下降了1.0%, 9.7万m3。

命题3(1)运输商的运输成本越高,其制定的单位运价也越高;(2)制造商的制造成本越高,运输商制定的单位运价越低;(3)供应商的制造成本越高,运输商制定的单位运价越低;(4)进口国的关税税率越高,运输商制定的单位运价越低;(5)出口国出口补贴越高,运输商制定的单位运价越高。

命题4(1)供应商所在国对出口补贴越多,供应商制定的离岸价越低;(2)进口国的关税税率越高,供应商制定的离岸价越低;(3)供应商的制造成本越高,供应商制定的离岸价越高;(4)运输商的运输成本越高,供应商制定的离岸价越低;(5)制造商的制造成本越高,供应商制定的离岸价越低。

提升单位产品的出口补贴可以弥补单位产品价格下降带来的损失,供应商有动力降低离岸价来促进制造商增加订购量。进口国关税税率越高,进口商出于减少成本的目的会减少订购量,而出口商为促进出口会降低离岸价。制造商制造成本的提升,内在要求更高的售价来维持利润。运输商的运输成本提升,会通过对制造商提升运价来弥补损失,这会导致制造商降低订购量,因此为促进制造商订购量的提升,供应商会降低离岸价。制造商的成本越高,出于减少经营风险的目的会减少订购量,但供应商会降低离岸价来促进制造商增加订购量。

命题5(1)关税税率的提升损害跨国供应链中制造商利润、运输商利润和供应商利润与跨国供应链整体利润;(2)出口补贴的增加有益于跨国供应链中制造商利润、运输商利润和供应商利润与跨国供应链整体利润的提升。

当关税税率提升时,进口商成本增加,会减少订购量,导致整个跨国供应链的生产减少,引发供应链上各利益主体利润减少和整体利益的减少。当出口补贴增加时,供应商降低离岸价、制造商增加订购量,引发整个跨国供应链的生产增加,使得供应链中制造商利润、运输商利润和供应商利润与供应链整体利润的提升。

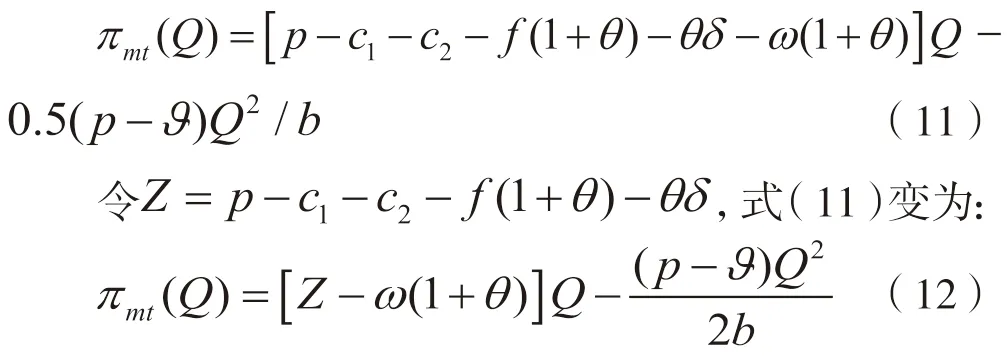

3.3 关税不为零、出口补贴不为零时的跨国生产业务联盟主从决策

制造商和运输商共同构成一个联盟,将单位运输费用视为外生变量,保证运输商合作以后的利润不低于合作前,则联盟的利润为:

将ω**、Q**分别代入式(8)(9)(10)可得:

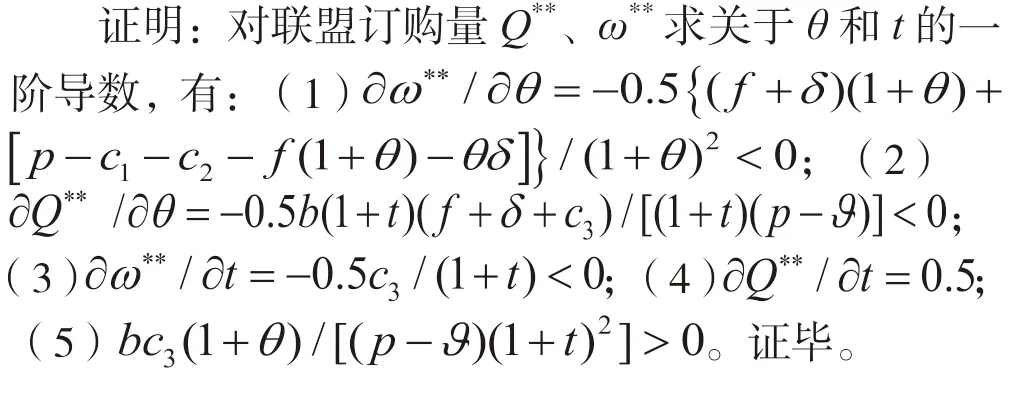

命题6在联盟主从博弈下:(1)进口国关税税率越高,供应商制定的离岸价格越低,联盟的订购量越少;(2)出口国的出口补贴越高,供应商制定的离岸价格越低,联盟订购量越多。

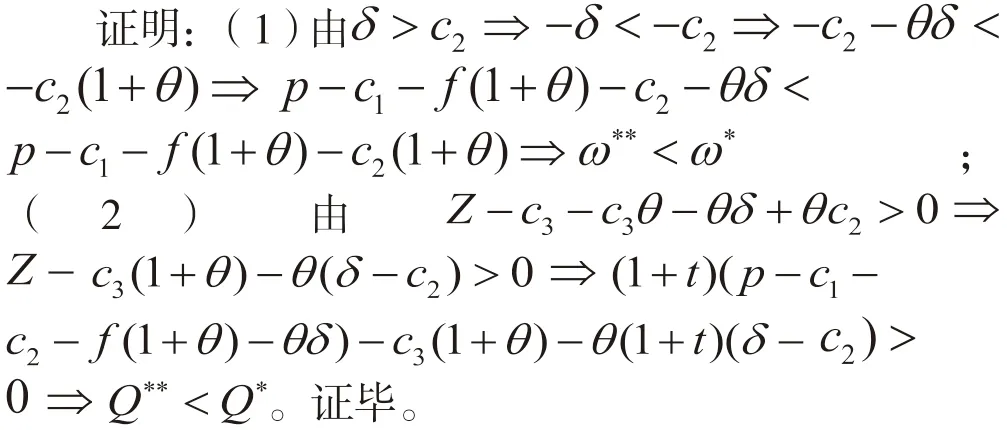

性质1(1)联盟主从决策下的离岸价小于独立主从决策下的离岸价;(2)联盟主从决策下的订购量大于独立主从决策下的订购量。

联盟决策减少了博弈的层级,降低了供应商的离岸价格,增加了订购量,增加了生产,改善了整个跨国供应链系统的利益。

3.4 基于收益分享成本分担的帕累托改善

供应商的利润为:

将式(18)(19)(20)分别代入式(16)(3)(17)可得:

限于Q***、ω***、δ***的复杂性,将在算例分析中重点分析关税税率、出口补贴、收益分享比例、运输成本分担比例、关税分担比例对Q***、ω***、δ***以及的影响。

4 数值分析

取参数p=69,c1=6,c2=4,c3=8,f=2,φ=10,b=500,θ=0.25,t=0.36。

4.1 关税税率和出口补贴对利润的影响

4.2 关税税率对利润的影响

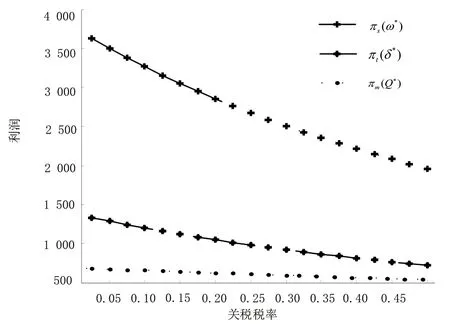

图1 显示了当t=0.36 时利润随关税税率变化情况,跨国供应链各方利润均减少,但关税对供应链各方利润的影响幅度不同。其中,关税对博弈领导者供应商的影响幅度最大,关税提高导致供应商的利润降幅最明显,也由此导致供应商利润占供应链利润的比例下降,关税税率增加削弱了供应商在跨国供应链中的领导地位;对博弈跟随者制造商的影响幅度最小,随着关税税率的提升,制造商利润的降低趋缓。各方的利润差都随关税税率的提升而缩减。

图1 关税税率变化对跨国供应链各方利润的影响

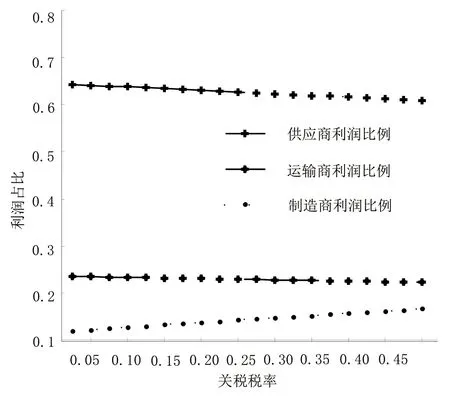

关税税率变化对跨国供应链各方利润在整个利润中比例的影响如图2 所示,可知运输商利润占供应链利润的比例随关税税率提升而下降,但制造商利润的占比随关税税率的提升而增加,这意味着关税税率增加会提升博弈末端跟随者在跨国供应链中的地位。

图2 关税税率变化对跨国供应链各方利润比例的影响

4.3 出口补贴率变化对利润的影响

当θ=0.25 时,跨国供应链利润随出口补贴率变化情况如图3 所示,随着出口补贴率的提升,供应链各方利润均增加,但出口补贴率的提升对供应链各方利润的影响幅度不同,对出口国制造商利润的影响更大。其中,运输商和制造商利润随出口补贴率的增加而增加,运输商和制造商可以从出口国出口补贴增加中获益,但其各自占供应链利润的比例均下降(见图4),表明出口补贴的增加会削弱运输商和制造商在跨国供应链中的地位;供应商利润占供应链利润的比例随出口补贴率的增加而增加,表明出口补贴率的增加加强了供应商在跨国供应链中的领导地位。

图3 出口补贴率变化对跨国供应链各方利润的影响

4.4 关税成本分担对利润的影响

4.5 运输成本分担对利润的影响

当R=1、τ=0.4、λ=1 时,跨国供应链利润为供应商为弥补承担运输成本所造成的损失会提升离岸价,紧接着运输商会提升单位运价,导致制造商订购量减少,也由此导致跨国供应链各利益主体的利润和整体利润减少,表明仅仅进行运输成本分担不但不能改善反而会恶化跨国供应链。

4.6 收益分享对利润的影响

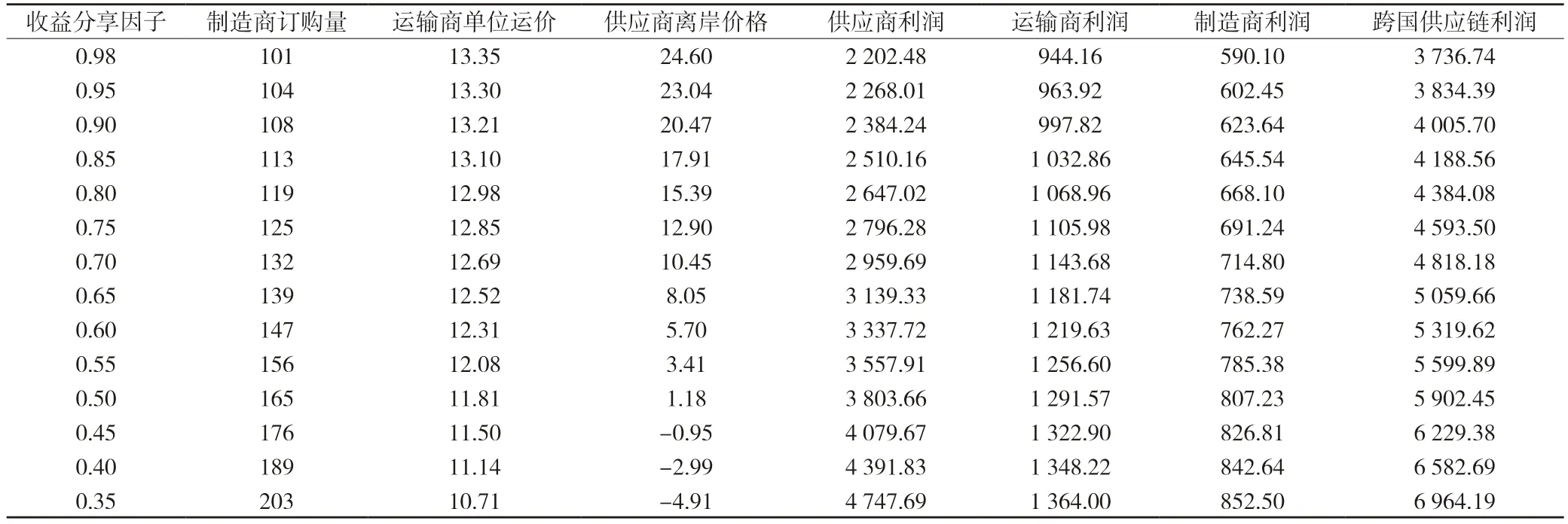

当R=0.6、τ=0、λ=1 时,跨国供应链利润为当制造商与供应商分享部分收益时,供应商会降低离岸价,运输商会降低单位运价,制造商会增加订购量,表明跨国供应链中各方进行收益分享可以改善整个供应链绩效。由表2 知,当R≤0.8 时,跨国供应链绩效可以得到改善。

表2 跨国供应链各方收益分享对决策变量和利润的影响

4.7 同时进行收益分享、关税和运输成本分担对利润的影响

5 结论

本研究考虑进口国存在关税、出口国存在出口补贴,分析了关税和出口补贴对跨国供应链中供应商、运输商和制造商产生的影响,依次建立了关税为零、出口补贴为零时的跨国生产业务外包决策模型,关税不为零、出口补贴不为零时的跨国生产业务独立主从决策模型以及联盟主从决策模型,研究表明联盟博弈可以压缩博弈的层级进而改善跨国供应链绩效,关税税率的提升会降低进口制造商的订购量从而使得跨国供应链各方的利润和整体利润减少,会削弱博弈领导者出口供应商在跨国供应链中的领导地位、加强博弈跟随者进口制造商在跨国供应链中的地位;出口补贴率的提升会促使出口供应商降低离岸价、进口制造商增加订购量,增加跨国供应链各方利润及整体利润,会加强博弈领导者在跨国供应链中的地位、削弱博弈跟随者在跨国供应链中的地位;仅仅进行关税成本的分担或者运输成本的分担不但不能改善整个跨国供应链绩效,反而会恶化跨国供应链绩效;仅仅进行收益分享比在进行收益分享的同时进行关税成本分担或运输成本分担更能改善跨国供应链绩效。