大规模卖空促进了“媒企合谋”吗?

——来自A股市场的经验证据

2021-10-18王蕾茜林兢余怒涛

王蕾茜 林兢 余怒涛

(1.云南财经大学会计学院,云南 昆明 650000; 2.福州大学经济与管理学院,福建 福州 350000)

一、引言

媒体报道在资产定价中具有重要作用,媒体的正面报道有助于拉动企业股价上涨,而负面报道则会导致企业股价下跌;同时,媒体报道存在偏差性,即对于同一事件,不同媒体能够通过选择不同的信息源和不同的措辞来让读者留下不同印象,这使得企业有机会通过利益输送等方式换取媒体的“有偿沉默”,或是向媒体购买更多正面报道。因此,从理论上说,在拉升股价能够为企业带来额外收益或是能够帮助企业避免损失的情况下,企业有强烈的动机去操纵媒体披露对自己有利的报道。事实上,这种理论上的可能性已经得到学术界的初步证实,现有文献发现在IPO[1-2]、股权再融资[3]、高管减持[4]、重组并购[5]、高风险[6]等特殊事件期间,企业倾向于与媒体达成合谋,因而在这些特殊时期媒体的报道基调普遍更为乐观。股票被大规模卖空的企业,其经营活动受到严重破坏,那么,作为会对公司经营活动造成负面影响的另一特殊事件,大规模卖空是否会促使企业与媒体达成合谋呢?目前尚未有文献对此进行解答。

2010年3月31日,卖空机制被正式引入我国资本市场,卖空是指投资者向证券公司借入股票卖出,并在约定期限内偿还股票及利息的交易活动。卖空者的卖空交易会导致公司股价下跌,这是因为,卖空交易不仅直接增加了市场上流通的股票数量,还向其他投资者传递了公司股价被高估的信号,引导其他投资者提前抛售或拒绝购买公司股票[7]。关于卖空机制对企业行为的影响,现有文献大多聚焦于卖空机制的治理效应,认为卖空导致的股价下跌会造成管理者薪酬下降、大股东财富缩水,此时,为了避免被卖空,管理者会主动减少委托代理行为,大股东也会加强对管理者的监管,最终表现为企业的代理问题得到有效缓解。学者们以盈余管理[8]、非效率投资[9]、并购绩效[10]、违规行为[11]、控股股东侵占[12]、超额在职消费[13]、创新效率[14]、管理者短视[15]、信息披露质量[16]、资本结构[17]等为研究对象,为卖空机制的治理效应提供了经验证据。尽管如此,也有不少学者指出,由于股票价格提供了关于公司盈利能力的信息,所以大规模卖空导致的股价下跌可能会使诸如债权人、供应商以及员工等利益相关者下调对公司盈利能力的预期,并停止与公司进行合作,进而导致公司未来的经营业绩恶化,市场价值下跌[18-19]。既然大规模卖空导致的股价下跌会诱导利益相关者做出有损企业价值的决策,导致企业未来的经营业绩恶化,那么企业在观察到自己被大规模卖空后,就有动机采取措施来阻止股价下跌,进而避免股价下跌造成的一系列连锁反应。然而,鲜有文献对此进行分析,仅Liu和Swanson(2011)[7]、Khanna和Mathews(2012)[20]指出由于股票回购带来的股价上涨能够部分抵消卖空导致的股价下跌,所以在面对大规模卖空袭击时,企业倾向于通过股票回购来提升股价,从而避免利益相关者在观察到股价大幅下跌后对企业丧失信心。除了股票回购外,媒体报道也会对股票价格产生影响,且在利益的驱动下企业与媒体间存在“合谋”行为,因此,在面对大规模卖空袭击时,企业也可能会选择与媒体达成合谋,操纵媒体制造正面报道或隐瞒负面报道以提升股价,进而在一定程度上抵消大规模卖空导致的股价下跌。然而,目前尚未有文献探讨“媒企合谋”是否是企业对抗卖空者的手段。根据以上分析,本文基于2010年3月至2018年6月中国A股上市公司的媒体报道数据,利用固定效应模型、倾向得分匹配方法以及Heckman两阶段法,对以下问题进行实证检验:大规模卖空是否促进了“媒企合谋”?这一现象在不同企业间是否存在差异?企业是通过什么途径来与媒体达成合谋的?企业与媒体合谋的具体手段是什么?“媒企合谋”是否有效阻止了大规模卖空导致的股价下跌?

本文可能的贡献如下:第一,本文丰富了关于卖空机制对企业行为影响的研究。卖空机制作为中国资本市场上重要的制度创新,其经济后果受到了学者们的广泛关注,现有研究探讨了卖空机制对盈余管理[8]、研发创新[15]、控股股东侵占[12]等公司行为的影响,但是尚未有文献考察卖空对“媒企合谋”的影响,本文对此进行了补充,有助于深化对卖空机制实施效果的认知;第二,本文丰富了关于“媒企合谋”动机的研究。已有研究认为企业操纵媒体的动机包括:顺利完成IPO[1-2]、顺利完成股权再融资[3]、顺利完成高管减持[4]、顺利完成并购重组[5]、应对风险与困境[6]等,但是尚未有文献探讨企业操纵媒体是否是出于对抗卖空的目的,本文对此进行了补充,为深入理解“媒企合谋”的动机提供了新的经验证据。

二、 文献综述和基本假设

(一)文献综述

1.媒体报道与股票价格

作为资本市场上重要的信息中介,媒体报道在资产定价中的作用引起了学者的广泛关注。Gurun和Butler(2012)[21]认为媒体对企业的报道直接影响了该企业在投资者心目中的形象,影响了投资者的投资决策,进而影响了股票价格的变动。现有研究表明,媒体的正面报道常常被投资者视为利好消息,有利于拉动企业股价上涨,如Solomon(2012)[22]发现投资者关系公司会为其委托人制造更多的正面报道,这些正面报道提高了投资者对其委托人未来盈利能力的预期,使得其委托人的股价在短期内上升。Dougal等(2012)[23]认为财经专栏记者的正面报道会引起股票市场的正面反应。与正面报道不同,媒体的负面报道被投资者视为利空消息,会导致企业股价下跌,如Tetlock等(2008)[24]指出媒体报道中的负面言论预示了企业在未来将拥有较低的利润,这会导致企业的股票价格下跌。Carvalho等(2011)[25]发现即使媒体报道的坏消息是错误的,也会对股票价格产生负面影响。

2.媒体报道偏差

除了媒体报道在资产定价中的重要作用外,媒体报道偏差也是学术界研究的热点话题。媒体报道偏差是指通过选择性地省略报道内容、选择性地使用词句语气、选择性地信任信息来源,媒体能够对同一事件进行观点大相径庭的报道,从而使读者对同一事件留下不同的印象[26]。例如,在对五月百货公司收购马歇尔连锁商店这一事件进行报道时,《圣路易斯邮报》和《华尔街日报》由于选择了不同的信息源,而向读者传递了截然不同的观点,即前者基于收购方CEO的评价进行报道,向读者传递的观点是此次收购非常有潜力,而后者基于分析师的预测进行报道,向读者传递的观点是此次收购所需支付的成本过高[21]。随着媒体报道偏差受到越来越多的关注,很多学者对媒体报道偏差产生的原因进行了探讨。媒体报道偏差的产生,既源自报道的供给方,反映了媒体自身的成见和偏好,又源自报道的需求方,反映了媒体对企业员工、广告商等需求的迎合[27]。从供给方来看,游家兴等(2018)[28]发现我国媒体在报道时存在明显的地域偏见,会不自觉地贴上地域标签,放弃中立,对于经济发展水平较高地区的上市公司给予更多正面报道。邵志浩和才国伟(2019)[29]认为国有企业在资金、人才、政策等方面具有绝对优势,这使得部分媒体在报道国有企业时存在顾虑,因而更倾向于披露对国有企业有利的报道。从需求方来看,Gentzkow和Shapiro(2010)[30]发现为了迎合企业员工的精神需求,媒体倾向于对员工人数较多的企业进行更有利的报道。Reuter和Zitzewitz(2006)[31]认为媒体会为了取悦广告商而放弃编辑的独立性。McMillan和Zoido(2004)[32]以及DellaVigna和Kaplan(2007)[33]等人的研究则表明政府干预也是媒体报道偏差产生的原因。

3.“媒企合谋”

媒体报道偏差的存在以及媒体报道对股票价格的影响构成了“媒企合谋”的基础[3]。一方面,正是由于媒体报道存在偏差性,所以企业能够通过利益输送等方式与媒体达成“合谋”,继而操纵媒体进行有选择性的报道,例如故意制造与企业相关的正面报道或是掩盖负面报道;另一方面,正是因为媒体报道能够对股票价格产生影响,使得企业可以通过操纵媒体来左右股票价格,继而获得额外收益,所以企业与媒体达成合谋才具有经济意义。目前,已经有学者就“媒企合谋”行为进行了探讨,发现在一些特殊事件期间,企业有强烈的动机去操纵媒体。例如,邵新建等(2015)[1]发现拟上市公司可以通过媒体公关来增加正面新闻,从而使得证券溢价发行。王木之和李丹(2016)[2]发现在IPO审核进程的预披露阶段,拟上市企业为了应对来自监管者的审核监管压力,倾向于通过支付媒体公关费用来换取媒体的有偿沉默。才国伟等(2015)[3]通过研究企业股权再融资事件发现,在再融资实施当期,媒体对企业的正面报道倾向显著增加,再融资实施后,媒体报道恢复到正常水平。易志高等(2017)[4]认为在减持当期,高管会主动进行媒体披露管理,使得媒体的报道基调更加乐观,从而实现在短期内拉升股票价格的目的。邵志浩和才国伟(2020)[5]发现在并购重组过程中存在买方企业策略性利用媒体报道的现象,买方企业这样做有助于提升股价,从而达到顺利完成并购重组的目的。金智和赖黎(2014)[6]认为当银行面临严重的困境和较大的风险时,银行会游说媒体加强对银行的正面报道,为银行塑造良好的社会形象,从而吸引更多社会资金投入,以达到应对风险和摆脱困境的目的。

(二)假设提出

1.大规模卖空与“媒企合谋”

2010年3月,随着融资融券试点计划的启动,卖空机制被正式引入我国资本市场。卖空交易改变了证券投资者只能从股价上涨中获利的情况,为悲观投资者进入市场表达观点提供了途径。大规模的卖空交易促使大量负面信息迅速融入股价,给股价施加了一个向下的压力[7]。股票价格是各种决策者重要的信息来源,企业的利益相关者,如股东、债权人、客户、供应商、管理者及雇员等,通常根据他们从股票价格中获得的信息做出与企业相关的决策[34]。大规模卖空带来的股价下跌使得利益相关者降低对企业未来经营能力的预期,并停止与企业进行合作,这导致企业不得不面临更高的外部融资成本以及更少的现金流入,进而导致企业未来的经营业绩恶化,市场价值降低[18-19]。鉴于此,为了防止经营业绩恶化以及市场价值降低,企业有动机采取措施来阻止大规模卖空造成的股价下跌。根据上述分析,由于企业能够通过操纵媒体报道来影响股票价格,所以本文认为,为了避免股价下跌造成的一系列连锁反应,在观察到卖空者建立大量卖空头寸后,企业倾向于通过利益输送等方式与媒体达成合谋,操纵媒体进行有选择性的报道,通过隐瞒利空消息或释放更多的利好消息来推动股票价格上涨,在一定程度上抵消大规模卖空导致的股价下跌,避免股价大幅下跌向利益相关者传递公司盈利能力低下的信号,从而减轻大规模卖空对企业经营活动造成的不利影响。当媒体给予企业更多正面报道或是更少负面报道时,本文称媒体的报道基调更积极,基于以上分析,本文提出假设1。

H1大规模卖空促进了“媒企合谋”。表现为,对于遭遇大规模卖空的企业,媒体会给予更多正面报道或是更少负面报道。换言之,对于遭遇大规模卖空的企业,媒体的报道基调更积极。

2.大规模卖空与“媒企合谋”:广告费用的中介作用

根据上述分析,在面对大规模卖空袭击时,企业倾向于与媒体达成合谋,操纵媒体披露对企业有利的报道。这种合谋的达成往往需要企业向媒体输送一定的利益,即企业为了实现合谋必须付出额外的代价,而媒体则可以从合谋中获得更多好处。媒体的收入主要来源于广告而非发行量[35],在此背景下,出于获得广告收入的考虑,媒体会减少对那些投放了大量广告的企业进行负面报道,以免与这些企业疏远,因此,广告投入是企业为了与媒体达成合谋而向媒体进行利益输送的常用手段[21]。这一观点得到了诸多学者的认可,如Reuter和Zitzewitz(2006)[31]通过实证研究发现,个人理财出版物在推荐理财产品时更倾向于推荐其广告商的产品。Rinallo和Basuroy(2009)[36]的研究结果表明,广告投入对新闻报道的基调有显著的正面影响。Ellman和Germano(2009)[37]指出,媒体会为了迎合广告商而扭曲报道。才国伟等(2015)[3]认为,企业可能会通过“广告费”这一方式贿赂媒体,进而操纵媒体报道对企业有利的新闻。鉴于此,本文认为,为了防止股价大幅下跌,遭遇大规模卖空的企业会向媒体投放更多广告,通过广告费来贿赂媒体,而媒体出于广告收入考虑,倾向于与企业达成合谋,继而从企业的利益出发有选择性地进行报道,即为企业制造更多正面报道或是掩盖负面报道。当媒体给予企业更多正面报道或是更少负面报道时,本文称媒体的报道基调更积极,基于以上分析,本文提出假设2。

H2遭遇大规模卖空的企业通过支付广告费用来与媒体达成合谋。表现为,遭遇大规模卖空的企业会投入更多广告费用,从而使得媒体对其的报道基调更积极。

3.大规模卖空与“媒企合谋”:产品市场竞争程度的调节作用

大规模卖空导致的股价下跌会对不同企业造成不同影响,因此在面对大规模卖空时,不同企业与媒体达成合谋的动机强度存在差异。就产品市场的竞争激烈程度而言,产品市场的竞争越激烈,企业面临的来自竞争对手的威胁越严重,经营压力越大,此时,企业越需要与其利益相关者维持良好的合作关系以提升竞争力。根据上述分析,大规模卖空导致的股价下跌会破坏企业与其利益相关者间的合作关系,导致企业在竞争中处于不利地位。因此,在遭遇大规模卖空袭击时,企业面临的产品市场竞争越激烈,企业越有动机与媒体达成合谋,操纵媒体进行对企业有利的报道。处于激烈竞争中的企业这样做有助于提升股票价格,抵消大规模卖空导致的股价下跌,避免股价下跌向利益相关者传递企业盈利能力低下的信号,从而使得企业能够继续与其利益相关者维持良好的合作关系,进而避免在激烈的竞争中处于不利地位。本文提出假设3。

H3对于遭遇大规模卖空的企业,媒体的报道基调更加积极,这一现象在产品市场竞争激烈的企业中更明显。

三、研究设计

(一)样本选择和数据来源

本文选取2010年3月至2018年6月中国的A股上市公司为样本。文中媒体报道相关数据来自中国研究数据服务平台(CNRDS)中的中国上市公司财经新闻数据库(CFND),该数据库使用计算机领域成熟的文本情感判断方法将与企业有关的报刊财经新闻分为正面新闻、负面新闻和中性新闻。本文共获得2 274 150条与A股上市公司相关的报刊财经新闻。融券卖空数据以及其他与公司特征相关的数据(如机构投资者持股比例、账面市值比等)来自国泰安(CSMAR)数据库与瑞思(RESSET)数据库。此外,本文剔除了金融行业公司、股票交易异常公司以及变量缺失的样本,最终得到有效样本44 380个。为了消除极端值的影响,本文对所有连续变量进行了上下1%的Winsorize处理。

(二)模型设计与变量定义

本文构建式(1)来对H1进行检验。

slanti,t=α+β1bearraidi,t-1+γcontroli,t+firmfixed+monthfixed+εi,t

(1)

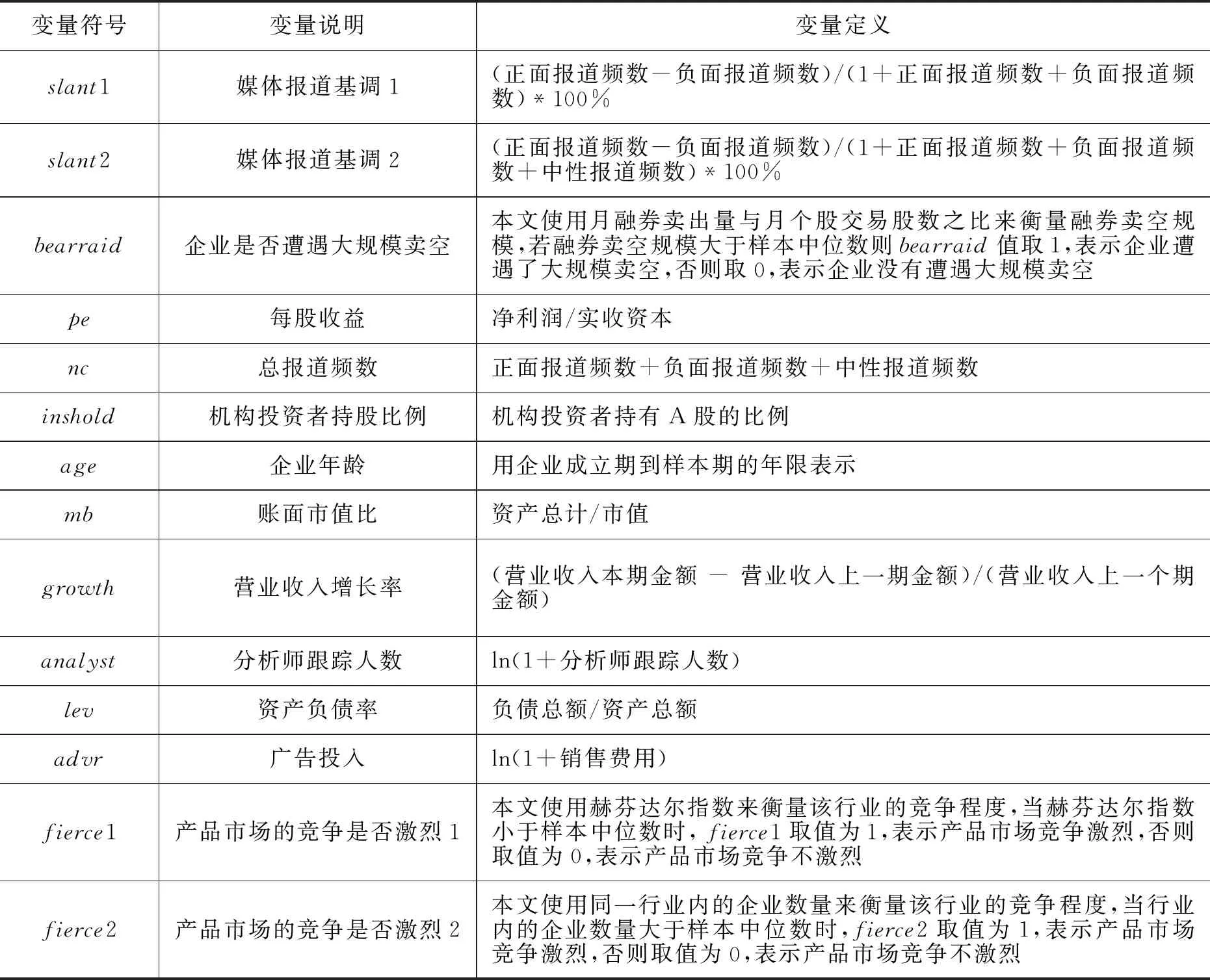

1.被解释变量

slanti,t为媒体在t期对i企业新闻报道的基调。出于研究结果的稳健性考虑,参考才国伟等(2015)[3],根据是否计算中性报道,本文使用两种方法来度量媒体报道基调:(1)slant1=(正面报道频数-负面报道频数)/(1+正面报道频数+负面报道频数)*100%;(2)slant2=(正面报道频数-负面报道频数)/(1+正面报道频数+负面报道频数+中性报道频数)*100%。slanti,t越大,表明媒体在t期对i企业的报道基调越积极,即媒体给予企业的正面报道越多或者负面报道越少。

2.解释变量

bearraidi,t-1表示企业i在t-1期是否遭遇了大规模卖空。本文使用月融券卖出量与月个股交易股数之比来衡量融券卖空规模,若融券卖空规模大于样本中位数则bearraid值取1,表示企业遭遇了大规模卖空,否则取0,表示企业没有遭遇大规模卖空。本文关心的是bearraid的系数β1,若β1显著为正,则表明与没有遭遇大规模卖空的企业相比,对于遭遇大规模卖空的企业,媒体的报道基调更积极,即H1成立。

3.控制变量

综合以往研究“媒企合谋”影响因素的文献,本文选择每股收益(pe)、总报道频数(nc)、机构投资者持股比例(inshold)、企业年龄(age)、账面市值比(mb)、营业收入增长率(growth)、分析师跟踪人数(analyst)、资产负债率(lev)作为控制变量,此外,本文还控制了月度固定效应(monthfixed)和企业固定效应(firmfixed)。本文在实证分析中所使用的数据既包括了月度数据,又包括了季度数据和年度数据,参考易志高等(2017)[4],在对数据进行匹配时,本文根据该月份所处的季度和年度,直接使用月度数据与相应的季度数据、年度数据相匹配。各变量的具体定义见表1。

表1 主要变量定义表

在H1成立的基础上,本文建立式(2)-(3)来对H2进行检验。

advri,t=α+β1bearraidi,t+γcontroli,t+firmfixed+monthfixed+εi,t

(2)

slanti,t=α+β1bearraidi,t-1+β2advri,t+γcontroli,t+firmfixed+monthfixed+εi,t-1

(3)

式(2)-(3)中的advri,t为i企业在t期投入的广告费用,由于中国的会计准则没有强制要求上市公司披露广告费用,所以上市公司的会计报表中没有出现广告费用这一明细项目,鉴于此,本文参考现有研究[3,5,38],采用销售费用作为广告费用的代理指标。公司的广告费用通常会在公司的销售费用中保持稳定的比例,因此,将销售费用作为代理指标能够合理反映出广告的支出情况[38]。为了减轻数量级的干扰,参考才国伟等(2015)[3],advr的计算方法为销售费用加1后取自然对数。式(2)-(3)中其余变量的定义与式(1)一致。若式(1)中bearraid的系数显著为正,则本文依次检验式(2)和式(3)。若式(2)中bearraid的系数显著为正,且式(3)中advr的系数也显著为正,则表明遭遇大规模卖空的企业通过投放更多广告来贿赂媒体,使媒体对其的报道基调更积极,即H2成立。

本文构建式(4)来对H3进行检验。

slanti,t=α+β1bearraidi,t-1+β2fiercei+β3bearraidi,t-1×fiercei+γcontroli,t+firmfixed+monthfixed+εi,t

(4)

式(4)中fierce为度量产品市场竞争是否激烈的虚拟变量,出于稳健性考虑,本文使用两个指标进行度量:首先,参考权小锋和尹洪英(2017)[14],本文使用赫芬达尔指数(一个行业中各企业所占行业营业收入百分比的平方和)来衡量行业竞争程度,赫芬达尔指数越大,表明行业竞争程度越低,反之竞争程度越高。当赫芬达尔指数小于样本中位数时,fierce1取值为1,表示产品市场竞争激烈,否则取0,表示产品市场竞争不激烈。其次,参考马惠娴和佟爱琴(2019)[39],本文使用同一行业内的企业数量来衡量该行业的竞争激烈程度,行业内的企业数量越多则表明该行业的竞争越激烈,当同一行业内的企业数量大于样本中位数时fierce2取值为1,表示产品市场竞争激烈,否则取值为0,表示产品市场竞争不激烈。式(4)中其余变量的定义与式(1)一致。本文关心的是bearraid×fierce的系数,如果bearraid×fierce的系数显著为正,则表明在遭遇大规模卖空时,与产品市场竞争不激烈的企业相比,产品市场竞争激烈的企业更倾向于与媒体达成合谋,H3成立。

四、实证分析

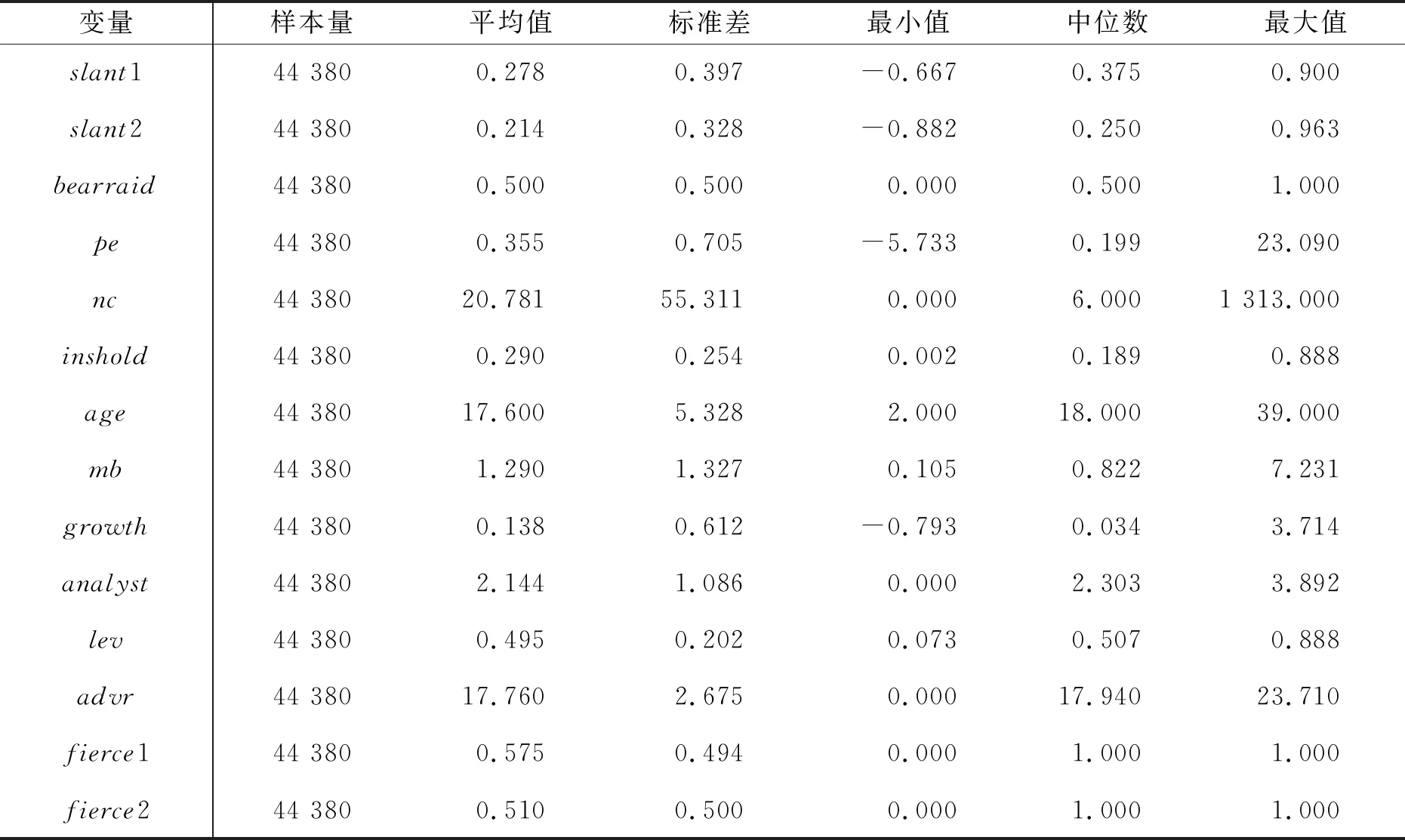

(一)描述性统计

表2报告了本文主要变量的描述性统计结果。表2中,slant1和slant2的最小值分别为-0.667和-0.882,最大值分别为0.900和0.963,标准差分别为0.397和0.328,说明媒体对不同上市公司的报道基调存在较大差异。广告投入的平均值为17.760,标准差为2.675,最小值和最大值分别为0.000和23.710,与现有文献中广告费用的分布规律基本一致。

表2 主要变量的描述性统计结果

(二)回归结果与分析

H1的检验结果见表3的列(1)和列(2),当被解释变量为slant1时,bearraid的系数为1.053,且在10%的水平上显著;当被解释变量为slant2时,bearraid的系数为0.848,且在10%的水平上显著。检验结果表明,遭遇大规模卖空的企业倾向于与媒体达成合谋,因而对于遭遇大规模卖空的企业,媒体会给予更多正面报道或是更少负面报道,H1成立。控制变量的符号与预期基本一致。每股收益(pe)、营业收入增长率(growth)与媒体报道基调显著正相关,说明企业业绩越好,财务越健康,媒体的报道基调越乐观。机构投资者持股比例(inshold)、分析师跟踪人数(analyst)的回归系数显著为正,说明来自机构投资者和分析师的监督能够有效提高上市公司的治理水平,从而使上市公司获得更多正面报道或是更少负面报道。账面市值比(mb)对媒体报道基调的影响显著为负,说明成长性较低的公司更容易获得媒体的负面回应。

在H1成立的基础上,本文进一步对H2进行检验。式(2)的回归结果见表3的列(3),当被解释变量为advr时,bearraid的系数为0.050,且在5%的水平上显著。式(3)的回归结果见表3的列(4)和列(5)。当被解释变量为slant1时,advr的系数为0.370,且在5%的水平上显著;当被解释变量为slant2时,advr的系数为0.351,且在5%的水平上显著。检验结果表明,遭遇大规模卖空的企业会通过投放更多广告来贿赂媒体,与媒体达成合谋,从而使媒体对其的报道基调更积极,H2成立。

H3的检验结果见表4的列(1)-(4)(1)由于式(4)控制了企业固定效应,所以fiercei的回归结果被省略了。,当被解释变量为slant1时,bearraid×fierce1的系数为2.812,且在1%的水平上显著;bearraid×fierce2的系数为2.079,且在5%的水平上显著。当被解释变量为slant2时,bearraid×fierce1的系数为2.445,且在1%的水平上显著;bearraid×fierce2的系数为1.693,且在5%的水平上显著。检验结果表明,面对大规模卖空袭击时,与产品市场竞争不激烈的企业相比,产品市场竞争激烈的企业有更强烈的动机去与媒体达成合谋,从而操纵媒体披露对企业有利的报道,H3成立。

表4 H3的检验结果

表5 匹配前后实验组企业与控制组企业的相似性检验结果

(三)内生性检验

1.采用倾向得分匹配方法进行检验

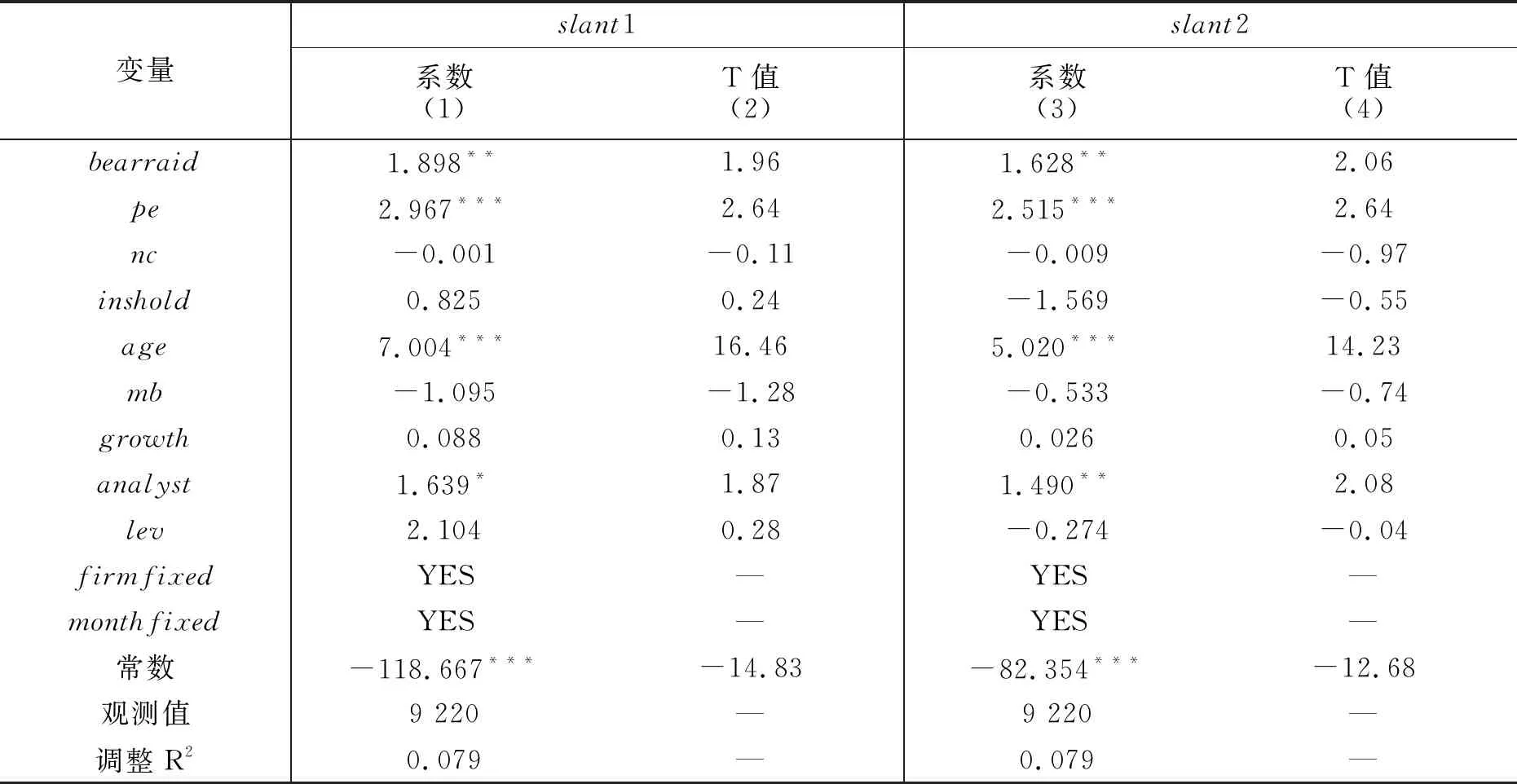

上述模型可能存在因遗漏可测的企业特征变量而引发的内生性问题,导致对“媒企合谋”是否是由大规模卖空引起的产生误判。为此,首先采用倾向得分匹配方法(PSM)来选择配对样本,然后基于配对好的样本重新回归式(1)。具体步骤如下:(1)将遭遇大规模卖空的企业作为实验组,将没有遭遇大规模卖空的企业作为控制组;(2)以企业是否遭遇大规模卖空为被解释变量,以每股收益(pe)、总报道频数(nc)、机构投资者持股比例(inshold)、企业年龄(age)、账面市值比(mb)、营业收入增长率(growth)、分析师跟踪人数(analyst)、资产负债率(lev)为匹配变量进行logit回归,并拟合出每一个样本观测值处于实验组的概率,也就是倾向得分值;(3)根据拟合出来的倾向得分值,采用卡尺内最近邻匹配的方法(2)卡尺大小设置为0.000 03。,从控制组中选择与实验组企业配对的样本。表5报告了实验组企业与控制组企业匹配前后匹配变量的均值差异显著性,结果表明,匹配前实验组与控制组之间大部分匹配变量的均值都存在显著性差异,而匹配后大部分匹配变量的均值不再存在显著性差异,表5的结果表明PSM的匹配效果良好;(4)基于匹配后的样本重新回归式(1)。

表6列(1)—(4)报告了基于匹配后的样本重新回归式(1)的结果,当被解释变量为slant1时,bearraid的系数为1.898且在5%的水平上显著;当被解释变量为slant2时,bearraid的系数为1.628且在5%的水平上显著。检验结果表明,对于遭遇大规模卖空的企业,媒体的报道基调更积极,这一结果依然支持上文结论。

表6 倾向得分匹配方法的检验结果

2.采用Heckman两阶段法进行检验

为了解决不可测变量选择问题,本文参考潘爱玲等(2018)[40],采用Heckman两阶段法来控制内生性影响。第一阶段,本文以企业是否遭遇大规模卖空(bearraid)为被解释变量,以对bearraid产生影响的相关因素作为解释变量进行Probit回归,预测出企业遭遇大规模卖空的概率,并利用预测出来的概率计算逆米尔斯比率(imr)。第二阶段,本文将逆米尔斯比率作为新的控制变量加入到式(1)中。第一阶段的解释变量包括:每股收益(pe)、总报道频数(nc)、机构投资者持股比例(inishold)、企业年龄(age)、账面市值比(mb)、营业收入增长率(growth)、分析师跟踪人数(analyst)、资产负债率(lev)、同一时期同一地区其他企业遭遇大规模卖空的概率(ratio),月度固定效应(monthfixed)和行业固定效应(indfixed),其中,同一时期同一地区其他企业遭遇大规模卖空的概率(ratio)为工具变量。此处,工具变量的构建主要是借鉴了Fisman和Svensson(2007)[41]的研究思路。一方面,同一时期同一地区其他企业遭遇大规模卖空的概率较少影响媒体对个体企业的报道基调;另一方面,陈晖丽和刘峰(2014)[8]、王蕾茜和邹辉文(2020)[42]认为,企业被卖空的水平受当地市场环境的影响,市场化程度越高,当地企业越容易被卖空,在这一背景下,同一时期同一地区其他企业遭遇大规模卖空的概率与该企业被大规模卖空的概率正相关,因为他们都受到当地市场化程度的影响。

表7列(1)-(2)报告了Heckman两阶段法第一阶段的回归结果,ratio的系数显著为正,表明同一时期同一地区其他企业遭遇大规模卖空的概率越高,该企业被大规模卖空的概率也越高,与预期一致。表7列(3)-(6)报告了Heckman两阶段法第二阶段的回归结果,当被解释变量为slant1时,bearraid的系数为1.147且在5%的水平上显著;当被解释变量为slant2时,bearraid的系数为0.895且在10%的水平上显著。检验结果表明,对于遭遇大规模卖空的企业,媒体的报道基调更积极。稳健性检验的结果依然支持上文结论。此外,在列(3)-(6)中,逆米尔斯比率(imr)的回归系数都在1%的水平上显著,表明采用Heckman两阶段法的估计结果是有效的。

表7 Heckman两阶段法的检验结果

五、进一步研究:“媒企合谋”的具体手段及市场效应

(一)“媒企合谋”的具体手段

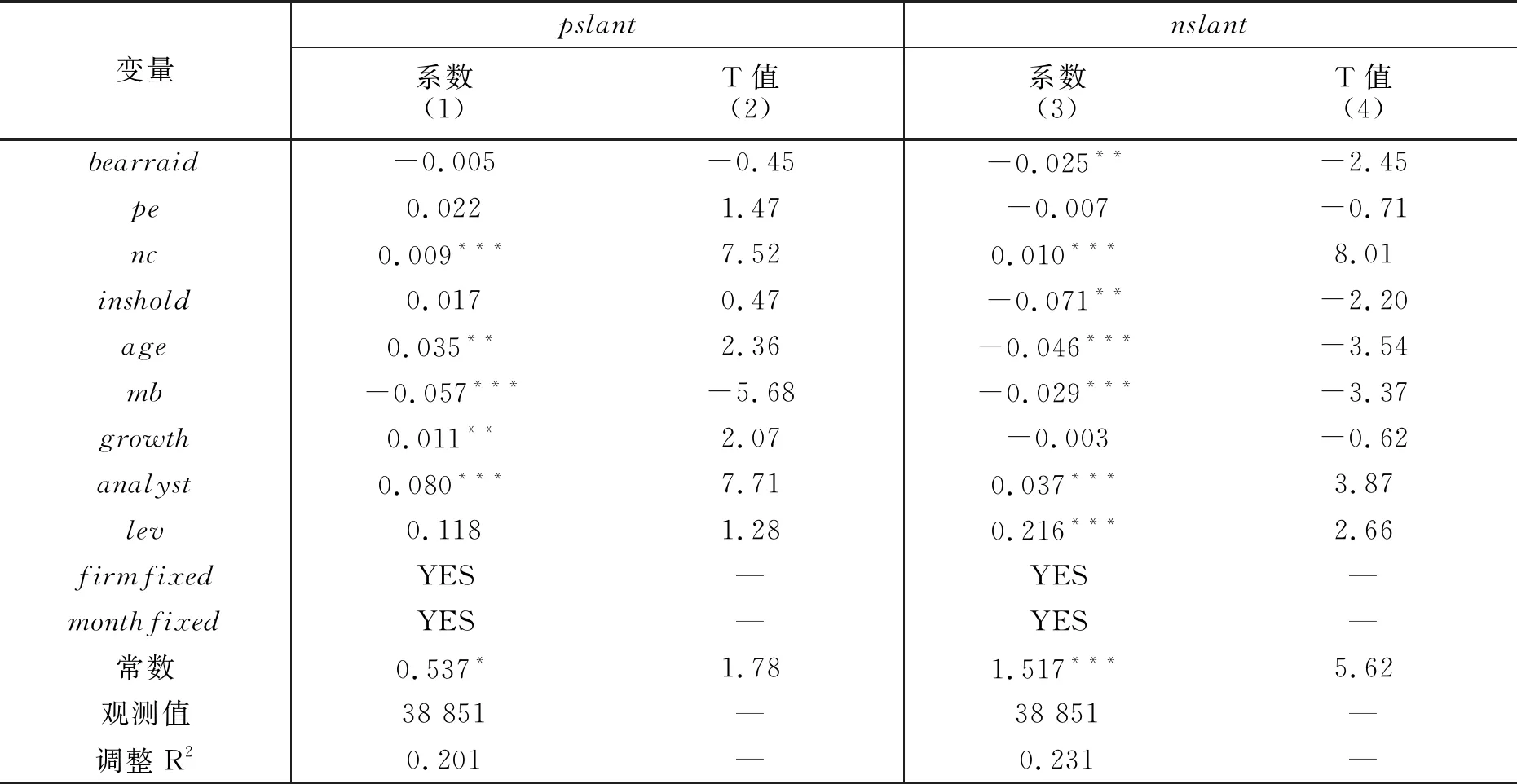

H1的检验结果表明,在观察到卖空者建立大量卖空头寸后,企业倾向于与媒体达成合谋,操纵媒体增加与企业相关的正面报道或是减少负面报道。那么,“媒企合谋”的具体手段究竟是增加正面报道还是减少负面报道呢?本文构建式(5)和式(6)来对此进行检验

pslanti,t=α+β1bearraidi,t-1+γcontroli,t+firmfixed+monthfixed+εi,t

(5)

nslanti,t=α+β1bearraidi,t-1+γcontroli,t+firmfixed+monthfixed+εi,t

(6)

式(5)中,被解释变量pslanti,t表示i企业在t月获得的媒体正面报道,参考才国伟等(2015)[3],pslant的计算方法为正面报道频数与1之和的自然对数。式(5)中,本文关心的是bearraid的系数β1,若β1显著为正,则表明与没有遭遇大规模卖空的企业相比,遭遇大规模卖空的企业随后将获得更多正面报道,即“媒企合谋”的具体手段为增加与企业相关的正面报道。式(6)中,被解释变量nslanti,t表示i企业在t月获得的媒体负面报道,参考才国伟等(2015)[3],nslant的计算方法为负面报道频数与1之和的自然对数。式(6)中,本文关心的是bearraid的系数β1,若β1显著为负,则表明与没有遭遇大规模卖空的企业相比,遭遇大规模卖空的企业随后将获得更少的负面报道,即“媒企合谋”的具体手段为掩盖与企业相关的负面报道。式(5)和式(6)中的控制变量与式(1)一致,各变量的具体定义见表1。

式(5)的回归结果见表8的列(1)-(2),当被解释变量为媒体的正面报道时,bearraid的系数为-0.005且不显著,这表明与未遭遇大规模卖空的企业相比,遭遇大规模卖空的企业并未获得更多正面报道。式(6)的结果见表8的列(3)-(4),当被解释变量为媒体的负面报道时,bearraid的系数为-0.025且在5%的水平上显著,这表明与未遭遇大规模卖空的企业相比,遭遇大规模卖空的企业其负面报道显著减少。根据上述分析,本文认为,在面对卖空者的大规模卖空袭击时,企业与媒体达成合谋的具体手段不是操纵媒体增加正面报道,而是操纵媒体减少负面报道。对这一结果的可能解释如下:首先,现有文献认为,投资者对媒体的正面报道和负面报道的反应是不对称的,例如,Tetlock(2007)[43]认为负面报道对股价的影响要比正面报道对股价的影响大得多,因此,在对股价进行向上调整时,抑制负面报道要比制造正面报道更重要[44];其次,卖空者通常被认为是消息灵通且经验丰富的投资者[45],因此,被大规模卖空的企业通常被认为是“问题企业”。当企业遭遇大规模卖空时,若“媒企合谋”的具体手段是为这些企业制造更多的正面报道,那么这些新增的正面报道可能非但得不到投资者的信任,反而会引起投资者的怀疑,难以起到提升股价的作用,因此,在面对大规模卖空袭击时,企业选择操纵媒体掩盖负面报道而不是制造正面报道。负面报道的减少使得媒体报道基调更积极。

表8 “媒企合谋”的具体手段

(二)“媒企合谋”的市场效应

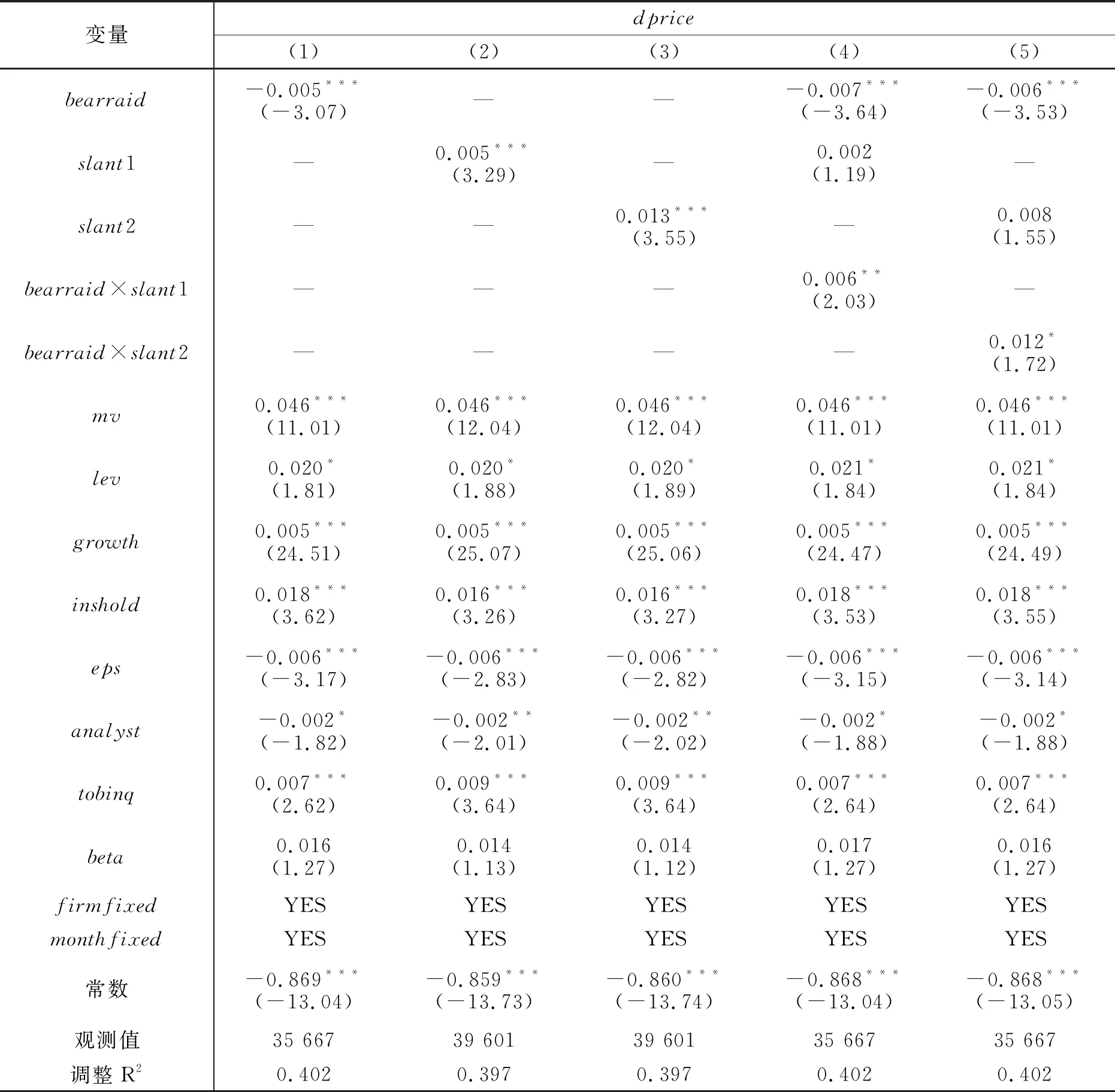

在面对大规模卖空袭击时,企业选择与媒体达成合谋,操纵媒体制造与企业相关的正面报道或是掩盖负面报道,这一研究结论成立的前提条件是,这种合谋行为能够为企业带来利益,即在一定程度上抵消大规模卖空导致的股价下跌。本文构建式(7)来对这一前提条件进行检验。

dpricei,t=α+β1bearraidi,t-1+β2slanti,t+β3bearraidi,t-1×slanti,t+γcontroli,t+firmfixed+monthfixed+εi,t

(7)

式(7)中,dprice为月个股回报率,其计算方法为t期末的收盘价与t-1期末的收盘价之差除以t-1期末的收盘价,其中,每个交易日的收盘价都以上市首日的收盘价为基准进行了调整。slant为媒体报道基调,slant值越大,则表明媒体报道基调越积极。bearraid为表示企业是否遭遇了大规模卖空的虚拟变量,若企业遭遇了大规模卖空,则bearraid值取1,否则取0。slant与bearraid的计算方法与前文一致。参考才国伟等(2012)[3],式(7)中的控制变量包括市场价值(mv)、资产负债率(lev)、营业收入增长率(growth)、机构投资者持股比例(inshold)、每股收益(eps)、分析师跟踪人数(analyst)、托宾Q值(tobing)、CAPM模型中的beta系数(beta)、月度固定效应和企业固定效应。

式(7)的回归结果见表9,回归结果显示:首先,列(1)中,bearraid的系数为-0.005且在1%的水平上显著,表明与未遭遇大规模卖空的企业相比,遭遇大规模卖空的企业将拥有更低的股票回报率,即大规模卖空会导致企业股价下跌;其次,列(2)-(3)中,slant1(slant2)的系数为0.005(0.013)且在1%(1%)的水平上显著,表明媒体的报道基调越积极,企业的股票价格越高;再次,列(4)-(5)中,bearraid×slant1(bearraid×slant2)的系数为0.006(0.012)且在5%(10%)的水平上显著,此时大规模卖空对股票价格的影响为-0.007+0.006×slant1(-0.006+0.012×slant2),这一结果表明大规模卖空对股票价格的影响受到媒体报道基调的调节,媒体报道基调越积极乐观,大规模卖空对股票价格的负面影响就越小。综合以上分析,本文认为,企业操纵媒体披露积极报道的行为,能够在一定程度上抵消大规模卖空导致的股价下跌,因而在面对大规模卖空袭击时,企业有强烈的动机与媒体达成合谋。

表9 “媒企合谋”与股价变动

六、结论与启示

媒体报道偏差的存在暗示出企业可以通过利益输送等方式与媒体达成“合谋”,操纵媒体进行对企业有利的报道,而媒体报道对企业股票价格的影响,则为企业操纵媒体的动机提供了解释。现有文献表明,在特殊时期,企业有强烈的动机与媒体达成合谋,进而通过影响股票价格来获取额外收益。另一方面,我国于2010年3月31日正式引入卖空机制,卖空机制的引入结束了我国长期以来的单边市状态,为悲观投资者进入市场表达观点提供了机会。大规模卖空会对企业股票价格产生负面影响,那么,在这一特殊时期,企业是否会选择操纵媒体以避免股价大幅下跌?对于这一问题的研究有助于深化对卖空机制实施效果的认知,同时也为深入理解“媒企合谋”的动机提供了新的经验证据。遗憾的是,目前学界鲜有文献探讨这一问题。鉴于此,本文基于2010年3月至2018年6月中国A股上市公司的媒体报道数据对上述问题进行了实证检验。检验结果表明:

第一,与没有遭遇大规模卖空的企业相比,遭遇大规模卖空的企业将在下一期获得更积极的媒体报道基调,且这一现象在操纵媒体的需求较大的企业中更明显,如产品市场竞争激烈的企业;第二,遭遇大规模卖空的企业会投入更多广告费用,而更多广告费用使得遭遇大规模卖空的企业更容易获得积极的媒体报道基调,即广告支出在企业遭遇大规模卖空与企业获得更积极的媒体报道基调之间发挥了部分中介作用;第三,对于遭遇大规模卖空的企业,媒体的报道基调更积极,这主要是由负面报道的减少而非正面报道的增加所致,这表明企业在面对大规模卖空袭击时操纵媒体的具体手段是掩盖负面报道而不是释放更多正面报道;第四,在控制了其他因素的影响后,与没有遭遇大规模卖空的企业相比,遭遇大规模卖空的企业其下一期的股票回报率更低,表明大规模卖空会导致企业股价下跌;此外,媒体对企业的报道基调越积极乐观,企业的股票回报率越高,表明更积极的媒体报道基调有助于提升股价;进一步研究发现,更积极的媒体报道基调能够减轻大规模卖空对股价的负面影响,从而实现企业维持股价稳定的目的。上述实证结果表明,在观察到卖空者建立大量卖空头寸后,为了避免股价大幅下跌以及由此造成的一系列连锁反应,企业会通过支付广告费用的方式与媒体达成合谋,操纵媒体披露对企业有利的报道,而更积极的媒体报道基调确实在一定程度上抵消了大规模卖空导致的股价下跌。总的来说,本文的研究结果表明,大规模卖空促进了“媒企合谋”。

根据以上研究结论,本文提出如下建议:第一,本文基于企业遭遇大规模卖空这一事件证明了“媒企合谋”的存在,认为媒体会在企业的操纵下放弃中立立场,继而故意披露对企业有利的报道。然而,由于信息不对称,外部投资者可能并不知道媒体对企业的有利报道是“媒企合谋”的结果,这会使得外部投资者在决策过程中因过度依赖媒体报道而错误地评估股票价值,最终导致财富受损。因此,对于外部投资者来说,在进行投资决策时应该理性使用媒体报道中的信息,警惕媒体报道的偏差性,同时也应丰富信息收集渠道,提高信息甄别技巧;对于政府部门来说,应加强对“媒企合谋”行为的监管和处罚力度,一方面,防范企业通过利益输送等方式操纵媒体报道,切实保护投资者的利益,另一方面,鼓励媒体机构坚持中性立场,并对事件呈现客观、全面、真实的报道,从而降低企业与投资者之间的信息不对称,达到提高市场信息效率的目的,充分发挥媒体在舆论监督以及公司治理中的作用。此外,政府部门还应加强对投资者的教育,引导投资者理性看待媒体报道以及由此引致的股价上涨,避免盲目跟风;第二,本文通过实证研究发现,引入卖空机制后,企业并不是被动地接受卖空对股价的影响,而是会主动采取手段对股价进行调整,这为学界研究卖空机制对股票价格的影响提供了新的视角。