2021年湖州市内河水运市场调查分析

2021-10-17宋国琴孙唐贵赵瑜颉

宋国琴 孙唐贵 赵瑜颉

摘 要:2021年湖州市内河水运市场调查通过实地走访重点水运企业、年吞吐量20万吨以上的港口企业,以及相关部门、行业协会等,摸清湖州航区水路运输主要货种流量流向及市场动态走势。通过数据和信息采集分析,全面掌握辖区内主要港口企业2020年生产实绩及2021年生产经营计划和主要货种、流量流向、运输航线、业务辐射等情况,并针对目前发展中的主要问题与难点,提出了相应的对策与建议。

关键词:内河水运;市场调查;散杂货物;集装箱

中图分类号:[U6-9] 文献标识码:A 文章编号:1006—7973(2021)09-0018-03

1 发展状况

1.1散杂货物

1.1.1出港主要货种

湖州航区主要出港货种为矿建材料、水泥及水泥熟料,2020年三者合计占出港总量的94.8%,其中,矿建材料占66.4%,水泥及水泥熟料占28.4%。与“十二五”末相比,出港主要货种未发生变化,矿建材料比重下降6.9%,水泥及水泥熟料比重提升5.8%

(1)矿建材料。长期以来,湖州是长三角地区重要的建筑石料供应基地,以开采、储运石子及各类规格建筑用石料为主。为保护生态环境,深入践行“绿水青山就是金山银山”理念,湖州矿山综合整治加速推进,石料作为低附加值传统货源产能不断压减。以德清为例,矿山数量由“十二五”末的10个降至“十三五”末的7个,石料的发运量随之下降。流向方面,具体发往杭州、嘉兴、上海、江苏等周边地区以及市境内流转。近两年,随着亚运场馆建设加快,流向杭州的矿建材料比例由2018年11%快速增长至30%左右。

(2)水泥及水泥熟料。在长三角一体化发展带动下,高速公路、铁路等互联互通性基建项目加快建设,水泥及水泥熟料市场呈现供不应求。湖州航区水泥及水泥熟料码头以南方水泥等大型水泥央企布点为主(湖州南方水泥承担上海南方水泥在浙江、安徽部分成员企业的水泥及熟料装卸任务),主要分布在长兴、德清、安吉等地。由于水泥易硬化的特性,销售半径约为250公里,因此发往嘉兴、上海、昆山等周边地区以及市境内流转。

1.1.2进港主要货种

湖州航区进港货种以矿建材料、钢铁、煤炭、石油化工原料及制品、非金属矿石为主,2020年矿建材料占进港总量41.8%、钢铁占23.1%、煤炭占14.8%、石油化工原料及制品占7.5%、非金属矿石占3.5%,粮食等其他货种占9.3%。与“十二五”末相比,矿建材料、钢铁进港量明显增长,分别提升10.5%、18.1%;煤炭比重下降11.1%;木材受全国最大实木生产基地转型发展影响,比重从3.4%下降至“十三五”末的0.4%。

(1)矿建材料。以黄砂、石料等为主。近年来经济社会发展对矿产资源需求巨大,但矿山整治导致本地产量明显减少,因此湖州航区矿建材料进港量涨幅较快。另一方面,国家对河沙整治力度加大,以长江流域河砂、海砂为主的黄沙进港量有所下滑。

(2)钢铁。以江苏、河北、湖南、江西、山东等地进口建筑钢材为主,用于本地房地产及基础设施建设,进港量呈高位增长态势。浙江升华临杭物流园区经过多年经营,已发展成为长三角最大的钢铁现货集散中心,位居行业龙头地位,码头单位与江苏沙钢、江苏中天、江苏永钢、鞍钢、武钢等多家大中型钢企通过“库存前置”的方式进行合作,为货主提供装卸、仓储服务,货物均为水路进公路出,業务范围辐射浙江全省、安徽、福建、上海等地。升华临杭2020年完成钢铁进港量714.7万吨,占湖州航区钢铁进港总量53.1%。

(3)煤炭。以电煤和工业用煤为主,多为货主码头、公司自主采购。其中华能国际长兴电厂主要从太仓、嘉兴等地进购煤炭,2020年完成煤炭进港量198.8万吨,占湖州航区煤炭进港总量的23%。工业用煤一方面供应南方水泥集团下属各企业生产水泥熟料,另一方面满足桐昆集团长兴公司、新凤鸣集团湖州公司等企业工业需求。工业用煤主要从张家港、嘉兴、上海等地进购。

(4)石油化工原料及制品。包括成品油、PTA、乙二醇等。PTA作为生产医用口罩、防护服化纤原材料,疫情以来进口量保持一定增长。成品油主要用于中石油、中石化等央企的油品运输及本地需求。化工原料及制品主要供应桐昆集团长兴项目、新凤鸣集团湖州中石科技等企业化纤生产需求,从上海、嘉兴、福建、张家港、南通等地进购。2020年,两家企业共完成石化原料及制品进港量227.8万吨,占湖州航区石化原料及制品进港总量52.5%。

(5)非金属矿石。包括矿粉、硅砂、石英砂等。矿粉主要用于水泥厂、商品混凝土厂加工产品使用,主要从江苏扬州、南京、江阴、安徽马鞍山等地进购。硅砂、石英砂则是长兴旗滨玻璃公司的原材料,主要从江苏昆山、福建东山等地进购。

1.2 集装箱

湖州港2020年克服疫情、最长汛期和外贸集装箱“一箱难求”的不利影响,集装箱逆势增长,完成吞吐量55.8万标箱,同比增长5.9%,稳居全省内河首位。

目前我市集装箱港口企业共4家,其中,安吉上港以外贸集装箱业务为主,浙江海港德清港务与长兴港务以内贸集装箱业务为主,三者外贸箱量比例为89:7:4。安吉上港、德清港务具备通商口岸功能,外贸企业可直接办理通关、清关等业务。长兴捷通主营煤炭等大宗货物内贸运输。

2 全年预测

2.1运力发展

近年来,我市运力结构持续优化,平均吨位保持增长。截至4月底,全市本港注册营运船舶3965艘、225.8万载重吨,单船平均吨位579.5载重吨,分别较“十三五”末、“十二五”末提升8.1、247.9载重吨。水路运输市场延续2020年下半年以来的恢复态势,行情持续复苏向好,根据此次对水运企业的走访和调查,企业新造散杂货船、罐装水泥船积极性增加,同时按计划淘汰老旧船舶。预计湖州航区单船平均吨位持续提升,2021年底有望达到600载重吨。

2.2总量预测

2021年世界经济贸易呈现恢复性增长,发展仍面临诸多不确定性。疫苗接种情况、中美贸易摩擦、“苏伊士运河船舶搁浅”等均有可能引起全球金融市场风险加剧。国际货币基金组织(IMF)预测,中国2021年增幅有望达8.2%。

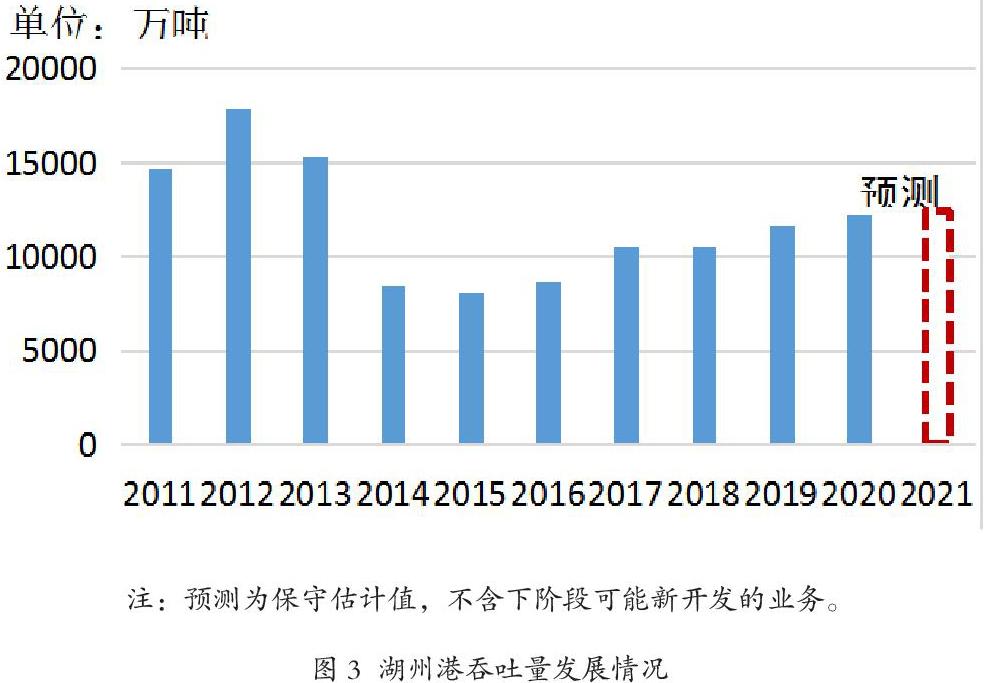

“十二五”期间,依靠矿建材料为主货源的湖州港在2012年达到吞吐量的峰值,随着2013年开始产业结构调整,部分矿区关停,吞吐量连年下降,“十二五”末期吞吐量不足2012年的一半。“十三五”至今,湖州港货物吞吐量开始止跌回升,于2017年开始重返“亿吨大港”行列。今年3月两会顺利召开,政府工作报告提出2021年GDP实际增长6%以上。一季度我国GDP实现了18.3%的高速增长,港航经济运行主要指标高位飘红,“十四五”开局良好。从下阶段来看,在“两新一重”建设需求加快释放、信贷资金大力支持等因素带动下,固定资产投资支撑作用进一步凸显。随着我市基建投资加速推进,煤炭、钢铁、矿建材料和水泥及熟料的水运需求继续增加,综合来看,2021年湖州航区水路货物出港量和进港量将呈一升一降态势:出港量为6600万吨,同比增长3%左右;进港量为5800万吨,同比下降0.3%左右。

2.2.1 散杂货物

(1)矿建材料。“碳达峰、碳中和”将成为我国“十四五”污染防治攻坚战的主攻目标,环保要求日益严格。出港方面,去年疫情期间矿山码头停运,在基数较低影响下今年将有一定增长。另一方面,全省基建形势向好,江苏、福建等地陆续出台政策文件加大河砂整治力度,大力推动机制砂发展,湖州矿山质量较好,企业也纷纷开展技术改造,提升机制砂工艺质量,今年机制砂有望大幅增产。总体来看,矿建材料呈现“进口降出口涨,出口结构向好”的水路运输态势。

(2)水泥及水泥熟料。随着水泥行业产能置换,去年湖州南方水泥关停李家巷的布点,新建兴浦南方水泥,将李家巷的水泥生产设备分流后,原本预计熟料产量大幅下降,但南方水泥完成创新技术改造,加上水泥“空中运输走廊”输送带运输多年价格保持不变的优势明显,熟料产量销量保持增长。在周边如杭州亚运会举办日期临近,水泥、建材进入最后的运输需求高峰等支撑下,总体来看,2021年水泥及水泥熟料出口量保持上扬走势。

(3)钢铁。湖州本地基建需求和长江经济带、长三角一体化发展带来的高速公路、铁路等基礎性项目建设以及杭州亚运会场馆建设等对近年来的钢铁需求形成稳定支撑。浙江升华临杭物流园目前已入驻杭钢电商、乘风钢铁、高阳钢铁、浙金实业等大型贸易商,是目前湖州及周边区域内最大的钢铁水路到达码头。随着周边钢材小码头的分流作用,预计今年升华临杭钢铁到达量有所下降,但在基建走强的趋势下,湖州航区钢铁进港量总体稳中向好。

(4)煤炭。随着我国经济发展进入新常态,除工业用电外,第三产业(尤其是计算机行业)和居民生活用电(冬季取暖和夏季降温)对用电消费需求的拉动效应日趋显著,而工业电煤消耗量依据热电厂、水泥厂等工业生产情况决定。综合来看,工业用煤受去年基数较低影响,今年将实现两位数增长,带动煤炭进港量保持增长。

2.2.2 集装箱

随着疫情进入常态化防控阶段,内贸发展稳中向好,加上外部消费需求及我国进口持续回升,带动外贸业务较快增长。总体来看,湖州航区集装箱运输快速增长,加上今年预计开港的湖州铁公水码头,预计2021年集装箱吞吐量有望突破60万TEU,增速近10%。

一方面,外贸集装箱不确定性仍存。2020年下半年以来,受全球疫情蔓延影响,国际远洋航线集装箱运价高企,部分航线出现缺船、缺箱问题,预计“一箱难求”局面将延续至今年上半年。湖州集装箱港口企业在港航管理部门的支持下,通过协调上海港、宁波舟山港母港支持,缓解短期困境。同时,企业今年也计划进一步拓展货物进口市场,提升回程重箱率,进一步降低全程物流成本。另一方面,今年各集装箱港口企业计划积极与苏皖等地增加联动,完善服务功能,进一步提升“公转水、散改集”运输比例。

3 主要问题与难点

3.1 航道建设仍存在“瓶颈点”

2020年末,湖州高等级航道里程达到345公里,其中,三级航道168.67公里,高等级航道占比从“十二五”的26.8%提升至29.4%,但仍不及长三角地区的上海、江苏,更是远低于欧美发达国家水平(美国三级及以上航道占比超过60%,德国三级及以上航道占比超过75%)。

3.2 集装箱船舶运输优势不明显

一方面,内河集装箱运输市场长期受船代压价,运价无法随行就市,运营收入不及散杂货船。另一方面,散杂货船一般双向均有货,集装箱双重运输则较难达到双向有货,运输优势不明显,已有多用途船转向散货运输。

4 对策与建议

4.1 优化建设内河航道网络

航道作为基础性设施,在加快构建新发展格局中,更要加快建设畅通高效的内河航道网络。年内全面建成长湖申线航道西延工程,加快建设浙北高等级航道网集装箱运输通道建设工程,全力推进东宗线湖州段四改三航道整治工程、杭湖锡线湖州段四改三航道整治工程前期工作,提升内河航道运输的便捷性和畅通度。

4.2 积极引导集装箱运输发展

为加快运输结构调整、提高综合运输效率、发挥绿色环保优势,大力促进内河集装箱运输发展是大势所趋。一方面,引导建立健全内河集装箱综合服务体系建设,通过公共信息服务平台形成运输联盟,从而实现企业资源共享、互利共赢。另一方面,借鉴周边地区规程,保障对时效性要求较高的外贸集装箱船舶优先过闸。