2020/2021榨季国内外食糖市场回顾与2021/2022榨季展望

2021-10-17刘晓雪邬志军

刘晓雪,邬志军

(北京工商大学经济学院,北京 100048)

0 引言

2021年,食糖作为重要农产品之一,受到国家领导人广泛的关注。2021年中央一号文件《中共中央国务院关于全面推进乡村振兴加快农业农村现代化的意见》明确提出:“深入实施重要农产品保障战略,确保粮、棉、油、糖、肉等供给安全。”2021年3月6日,李克强总理到广西代表团参加《政府工作报告》审议时指出:“蔗糖是食品加工行业中不可替代的重要原料。蔗糖生产看似小,但事关国家发展大局,与老百姓的实际生活息息相关。政府会继续支持蔗糖产业发展,希望有关方面也要持续推进科技创新,努力提高蔗糖产业的竞争力。要组织一批科技人才,找准薄弱环节,不惜重金在蔗糖相关研究领域实现突破。”2021年4月25—27日,习近平总书记在广西考察,对广西糖业的发展高度关注,并做出重要指示。2021年9月16—18 日,李克强总理在广西考察,走进甘蔗田与蔗农交谈时说:“蔗糖是食品等产业重要原料,全国每3 勺糖就有两勺来自广西,你们辛苦劳动为千家万户送去了甜,国家将在甘蔗良种培育、增强糖业风险能力上加大支持。”

由此可见,食糖作为我国重要农产品之一,关系国计民生。作为食糖的基础原料,糖料产业发展对于确保食糖供给安全至关重要,已成为国家领导人关注的重要问题。为此,找准我国糖料与食糖产业发展面临的短板和困境[1],客观测度我国食糖进口势力[2],明确我国糖业发展的特征[3],做好国内外食糖供需形势变化的动态监测,对于保障我国食糖供给安全,具有重要现实意义。

1 2020/2021榨季国际食糖市场供需形势及价格走势

1.1 2020/2021榨季全球食糖市场供给小幅短缺

2020/2021榨季(10月/9月),因食糖主产国巴西、泰国和欧盟减产幅度超过印度增产程度,全球食糖产量预计较2019/2020榨季的1.804 3亿t减少0.99%至1.786 8亿t。具体来看,巴西因甘蔗种植面积减少,食糖产量同比减少7.61%至3 850.8万t。巴西中南部生长期干旱和收获期的霜冻严重影响了食糖产量,预计2021/2022榨季(4 月/3 月)食糖产量同比减少10.5%至3 690 万t;在泰国,大量蔗农因利润高改种木薯以及恶劣的天气对甘蔗生长产生了不利影响,2020/2021榨季食糖产量仅为774.1万t,同比下滑8.55%;欧盟受黄化病和不利天气影响,食糖产量降至1 481.9万t,同比下滑10.55%;印度食糖产量为3 370万t,增长12.95%。

在消费方面,受全球经济逐渐复苏、食品需求刺激和碳税政策共同影响,全球食糖消费量较2019/2020榨季微增0.15%达到1.813 3亿t。库存方面,2020/2021榨季因产减需增,存在产需缺口,处于去库存阶段,库存消费比同比下滑2.3个百分点(见图1)。总体来看,自2014/2015榨季全球食糖市场出现过剩后,2015/2016榨季至2016/2017榨季全球食糖市场转变为供给短缺状态,2017/2018榨季至2018/2019榨季全球食糖市场供需矛盾出现扭转,过剩912.88 万t 和57.25 万t,2019/2020 榨季至2020/2021 榨季供给短缺,预计2020/2021 榨季供给短缺达300万t~411万t。

图1 2014/2015至2021/2022榨季全球食糖供求状况Fig.1 Global supply and demand of sugar from 2014/2015 to 2021/2022 crushing season

1.2 国际糖价整体震荡上涨

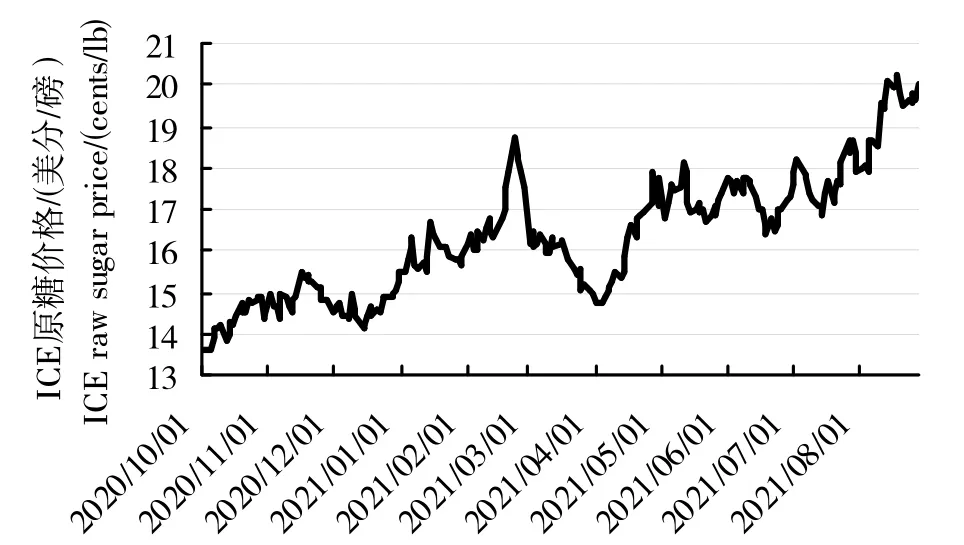

2020/2021 榨季截至9 月中旬,国际食糖价格总体呈震荡上涨态势,糖价一度突破20 美分/磅高位(见图2)。2020年10月至2021 年2月,国际糖价涨幅达17.49%左右。原因主要有:主产区天气忧虑、油价上涨、基金买盘推动、供应短缺预期、需求回升、巴西雷亚尔走弱、新冠疫苗接种,市场预期其可能带动经济持续复苏等;2021 年2 月中下旬至4 月初,随着病毒变异加速,欧洲感染新冠病毒人数激增,金融市场出现普遍抛售,原糖价格回调。进入到5 月,因为巴西生长期干旱、收获期多轮霜冻影响以及全球新榨季减产预期,原糖价格开启新一轮上涨行情,原糖价格一度突破20 美分/磅,8 月16 日达到20.37 美分/磅的高位,之后高位震荡9月16日收盘于20.16美分/磅。

图2 2020/2021榨季截至2021年9月份ICE原糖主力合约收盘价Fig.2 Closing price of the ICE raw sugar main contract for 2020/2021 crushing season ended on Sep.,2021

2 2020/2021榨季国内食糖市场供需形势及价格走势

2.1 2020/2021榨季全国食糖生产形势

2.1.1 国内食糖小幅增产

2020/2021榨季国内食糖生产已经全部结束,全国食糖产量为1 066.66万t,较2019/2020榨季的1 041.51万t增产25.15万t,增幅为2.41%[4]。其中,甘蔗糖产量913.4万t,较上榨季的902.23万t增加11.17万t,增幅为1.24%;甜菜糖产量153.26 万t,较上榨季的139.28 万t增加13.98 万t,增幅为10.04%(见图3 和表1)。总体来看,2020/2021榨季国内食糖产量小幅增产,甘蔗糖产量稳中有增,甜菜糖增幅明显,主要原因是2020年内蒙古甜菜种植面积增加,较稳定的糖料收购价格和2020 年广西、云南启动的甘蔗良种良法推广补贴稳定了农户种植意愿。从近几个榨季国内食糖生产情况来看,自2015/2016榨季我国食糖产量低位(870.19万t)回升,2016/2017 榨季至2018/2019 榨季3 个榨季连续增产,增幅分别为6.74%、11.01%和4.36%,2019/2020 榨季受广西、云南旱情影响,产量小幅下降3.2%至1 041.51万t,2020/2021榨季食糖产量小幅增长。

图3 2013/2014榨季以来中国食糖产量变化Fig.3 Changes in sugar production since 2013/2014 crushing season in China

2.1.2 广西、云南和内蒙古产区食糖产量增长,其它省区下降

2020/2021榨季除了广西、云南和内蒙古产区产糖量增长之外,其他主产区产糖量均呈不同程度的下降(表1)。南方甘蔗糖产区,广西食糖产量最大为628.79 万t,较上榨季增长4.80%;云南食糖产量较上榨季小幅上涨,增幅仅1.99%;广东产糖量53.98 万t,降幅23.88%;海南产糖量为8.77万t,降幅达27.46%。北方甜菜糖产区,内蒙古食糖产量增长最明显,产量为89.10 万t,较上榨季增长22.90%;新疆食糖产量为57.61 万t,降幅为1.15%;黑龙江产糖量为1.45万t,较上榨季减少57.35%。广西产糖量增加得益于良种补贴政策、机械化推广和“双高”基地建设。广东减产主要因为甘蔗种植比较收益降低,农户改种其他作物现象突出,新冠疫情导致种植成本上升及部分甘蔗收购时流向其他产区。内蒙古产区稳定的甜菜收购价、较高的机械化程度以及政府相关政策的扶持,使得其成本优势显著,食糖产量在近几个榨季迅速增长。

表1 2019/2020—2020/2021 榨季全国食糖产量Table 1 The sugar production for the 2019/2020-2020/2021 crushing season in China

2020/2021榨季,从各食糖主产区产量占比来看,我国前五大食糖主产区是广西、云南、内蒙古、新疆和广东,各产区食糖产量占全国食糖总产量的比例分别为58.95%、20.74%、8.35%、5.40%和5.06%(见表1)。与2019/2020 榨季相比较,广西和内蒙古食糖产量占比分别增长1.34 和1.39个百分点,云南和新疆食糖产量占比基本持平,广东食糖产量占比减少1.75个百分点。

2.2 2020/2021榨季全国食糖消费状况

2020/2021榨季中国食糖消费量小幅增至1 550万t,其同比增长原因主要是我国工业消费恢复明显[5]。

2.2.1 含糖食品生产显著增长

国内主要含糖食品方面,从累计同比增长来看,2021 年7 月份七大类含糖食品累计产量同比均呈现增长,增幅在4.50%~27.82%(见图4)。按照累计产量涨幅由高到低依次排序为:碳酸饮料(增幅27.82%)、果蔬汁饮料类(增幅15.81%)、乳制品类(增幅14.21%)、糖果类(涨幅11.54%)、速冻米面食品类(增幅10.88%)、罐头类(增幅8.87%)、冷冻饮品类(增幅4.50%)。2020年受新冠疫情影响,去年同期累计产量太低,且多为负增长,所以导致2021年1—7 月份七类含糖食品产量与去年同期相比均为正增长,增幅显著。为更客观地反映2021年1—7月主要含糖食品的变化,将2021年数据与2019年进行比较,结果表明,速冻米面食品、乳制品类、碳酸饮料类均明显超过2019 年同期水平,增幅在12%~35%,果蔬汁饮料基本恢复到2019 年同期水平,罐头、冷冻饮品和糖果低于2019 年同期水平。中秋和“十一”长假是含糖食品消费旺季,可能带动含糖食品产量数据进一步增加。

图4 2021年7月份当月和累计含糖食品产量Fig.4 Monthly and cumulative sugar food production for July of 2021

2.2.2 全国食糖累计销糖量和销糖率“双降”

2020/2021 榨季截至8 月底,全国累计销售食糖876.45 万t(见表2),较2019/2020 榨季同期的902.14 万t下跌2.85%;累计产销率为82.17%,较2019/2020 榨季同期的86.62%下降4.45个百分点。其中累计销售甘蔗糖735.49 万t,较上榨季同期的774.16 万t 下降5.00%,累计销糖率为80.52%,较上榨季同期的85.81%下降5.29 个百分点;累计销售甜菜糖140.96 万t,较上榨季同期的127.98 万t 增长10.14%,累计销糖率为91.97%,较上榨季同期的91.89%增长0.08个百分点。总体上,2020/2021榨季截至8月底我国食糖累计销售量和销糖率呈现不同幅度的下降,主要是由进口糖替代国产糖消费引起。

表2 截至8 月底2020/2021 榨季累计销糖量和销糖率Table 2 The accumulated sales and sale rate of sugar in the 2020/2021 crushing season at the end of August in China

从主产区来看,除内蒙古和新疆外各主产区销糖量均同比下降,除新疆和海南外各主产区销糖率也呈不同程度下降。从销糖量指标来看,甘蔗糖产区的销糖量和销糖率均有不同程度的下降,其中广东降幅最大,其累计销糖量同比下降25.72%,销糖率下降了2.41个百分点;海南累计销糖量同比下降18.09%,销糖率增长了7.5个百分点;广西累计销糖量同比下降4.30%,销糖率下降了7.53个百分点。甜菜糖产区方面,黑龙江销糖量和销糖率分别下降68.21%和22.61%;新疆和内蒙古销糖量均同比增加,增幅分别为11.58%和14.58%,销糖率较去年同期分别增长10.57个百分点和下降6.72个百分点。

2.2.3 用糖行业利润和营收增幅明显

国家统计局数据表明(见表3),2021 年1—7 月全国规模以上工业企业营业收入达694 769.5 亿元,同比增长25.6%,比2019年1—7月份增长16.6%,两年平均增长8.3%;利润总额达49 239.5亿元,同比增长57.3%,比2019 年1—7 月份增长44.6%,两年平均增长20.2%。我国规模以上食品工业企业各子行业的经济指标情况,农副食品加工业营业收入和利润分别同比增长17.4%、0.7%;酒、饮料和精制茶制造业营业收入和利润分别同比增长16.5%、27.3%;食品制造业营业收入和利润分别同比增长11.5%、4.4%。总体上,2021 年1—7 月食品工业生产运行较为平稳,行业效益逐渐改善,涉糖行业中农副食品加工业、食品制造业以及酒、饮料和精制茶制造业的营业收入增速和利润总额增速都为正值。除了食品制造业利润下降外,规模以上食品工业企业以及3类行业的营收和利润指标均显著好于2019年同期。

2.3 2020/2021榨季中国食糖进口形势

2.3.1 食糖进口量呈增长走势

根据中国海关统计,截至7月底2021/2021榨季全国累计进口食糖495.82 万t,同比增加240.38 万t,增幅达94.10%。2021年1—7月,全国累计进口食糖246.28万t,同比增长58.23%。其中,一般贸易128.8万t,进料加工贸易9.42 万t,来料加工贸易0.4 万t,保税监管场所进出境货物101.92 万t,海关特殊监管区域物流货物5.74万t。2021年1—7月,全国累计出口食糖6.8万t。从各月食糖进口情况来看,2020年10月至2021年7月除了5月份食糖进口量同比减少以外,其余月份食糖进口量同比均呈不同程度增加,呈“N”字走势(见图5)。我国食糖进口量变化多与政策调整有关,2020/2021 榨季截至7 月份,我国食糖进口量大幅增加与保障措施到期后配额外进口关税下降导致进口成本下滑,及2020 年7 月1 日进口报告管理政策进口放松有关。2021年3月至5月食糖进口下降与配额外进口糖利润收窄甚至倒挂以及进口节奏微调有关。

图5 2020/2021榨季截至7月份我国食糖进口状况Fig.5 China's sugar imports by July in 2020/2021

2.3.2 糖浆进口同比下滑

2019 年以前我国糖浆进口量不超过2.5 万t,2019 年糖浆进口增至16.71 万t,2020 年我国糖浆进口达107.96 万t,同比增加546%,按67%糖分折算,相当于新增72万t食糖供应,引起行业普遍关注。2021年以后我国糖浆进口量开始下滑(见图6),2021年1月至7月我国累计进口糖浆28.54万t,同比减少25.56万t。2021年我国糖浆进口量下滑受几方面因素影响,国内外食糖价差缩小导致进口利润减少,窗口指导影响糖浆进口,2020年7月1日后进口报告管理形成相对宽松的进口糖政策。

图6 我国糖浆月度进口量Fig.6 Monthly import volume of sugar syrup in China

2.3.3 非正规进口糖大幅减少

2016/2017榨季至2017/2018榨季我国非正规进口糖较多,可能超过200万t,泰国向缅甸和中国台湾省出口的精制糖通过边境贸易最终以非正规进口糖形式转运到中国大陆。然而,随着2018 年海关启动“蓝天2018”打击“洋垃圾”专项行动,2019 年国家打黑除恶行动取得明显成效,新冠疫情发生后边境及海关管控加强以及2020年泰国食糖大幅减产,综合因素下我国非正规进口量大幅下滑,预计2020/2021榨季食糖非正规进口量降至40万t左右。

2.4 新增工业库存较高

新增工业库存方面,2020/2021 榨季12月份以来,我国食糖各月新增工业库存均高于去年同期和五年均值。2021 年3 月份我国食糖新增工业库存达到本榨季新高594.12 万t[6],之后环比下降,然而,4 月至8 月份,我国食糖新增工业库存仍高于去年同期和5年均值,处于近5年高位。2021年8月份我国食糖新增工业库存190.21 万t,同比增长36.5%,5 年均值同比增长30.6%。本榨季食糖新增工业库存普遍增加的主要原因是2020年下半年我国食糖进口量同比大增,以及2020/2021榨季我国食糖产量小幅增加2.41%。

2.5 国内期货和现货价格呈“V”型走势,价格重心缓慢上移

2020/2021 榨季自2020 年10 月至2021 年9 月国内食糖期货价格整体呈“V”型走势,价格重心缓慢上移(见图7)。受2020 年4 季度食糖大量进口及国内榨季生产高峰期双重冲击,白糖期货价自10 月19 日5 398元/t 跌至12 月9 日4 929 元/t 的最低位。之后整体震荡上涨,8 月16 日涨到6 078 元/t 的最高位,此后高位震荡。2021 年1—4 月,价格重心上移至5 300 元/t,而后价格重心在上下200 点区间震荡。其主要原因为国内陆续收榨,进口许可证发放节奏调整,压榨高峰期间进口减少,动态供应量逐渐下滑。5 月后郑糖主力合约价格重心上移至5 500元/t附近,并一度冲高突破5 800元/t。此时,国内榨季生产基本结束,进口量同比大幅降至历史偏低水平,消费旺季后需求有所提振,供应减少而需求增加,国内进入去库存阶段。7月后,白糖期货呈震荡上涨态势,8月份突破前期高点5 997元/t并达到6 078元/t的高位。其上涨主因:一是巴西干旱和罕见霜冻导致全球食糖产量预估下调,主产国气候灾害下带动国际和国内糖价大涨;二是2020/2021榨季我国糖厂收榨,市场进入纯销期;三是我国7月份食糖销糖量超过预期以及依法从严从快惩处走私食糖等农产品犯罪行为支撑糖市。截至7月底我国甜菜糖产销率已接近九成,广西7月单月销糖量同比大增19.15万t。

图7 2020/2021榨季截至2021年9月13日中国期货价和现货价走势Fig.7 Trend of China futures and spot prices in 2020/2021 crushing season by September 13,2021

3 2021/2022榨季国内外食糖市场展望

3.1 国际食糖市场展望

Lichit数据显示,2021/2022榨季,预计主产国印度、欧盟和泰国食糖增产而巴西减产,总体食糖产量同比微降至1.738亿t。印度食糖产量预计增加,主要是印度甘蔗种植面积有所增加、良好降雨以及政府提高了国内甘蔗收购价格等因素影响,印度产糖量将增至3 377.1 万t;巴西方面,受生长期干旱和收获期多轮霜冻影响,预计巴西产糖量将减少至3 754.8 万t;泰国由于当地制糖业逐渐恢复,甘蔗收购价高于最低价格,一些农民改种甘蔗,预计食糖产量将增至1 000万t;欧盟食糖产量预计回升至其国内消费水平的1 600.2万t。对于2021/2022 榨季全球食糖市场供需情况,市场观点比较一致。2021 年6 月份之前,ISO、TRS、Datagro、StoneX、Green Pool、Czarnikow和CitiBank 等机构均持供给过剩预估(见表4),且过剩在100 万t~518 万t。然而,巴西干旱和连续3次霜冻的影响,致使全球食糖供需持基本平衡预期。8月底路易达孚认为供给过剩50万t,Li‐cht预计供给短缺56万t。ISO最近预测认为,2021/2022榨季全球食糖市场将短缺380万t。

表4 2020/2021 榨季和2021/2022 榨季全球食糖生产与消费预测Table 4 Forecasts of global sugar production and consumption during the 2020/2021 and 2021/2022 crushing season

后期还需重点关注以下几个方面:第一,天气因素是影响各主产国糖料单产的关键因素,尤其是巴西方面,巴西前期干旱和收获期的多轮霜冻,对其食糖产量影响较大,进而影响全球食糖贸易流;第二,新冠疫情是当今世界最大的不确定性因素,新冠病毒耐药性和变异速度加快引起新冠疫情复发风险,进而影响全球食糖消费,也应高度重视;第三,国际油价的变动将影响巴西糖醇比,巴西巨大的糖醇转换潜能是全球食糖市场的调节工具,巴西将来也帮助印度提升乙醇产出以缓解食糖压力。对于国际糖价,由于预计泰国、印度、欧盟等主产国增产,巴西减产且全球食糖消费进一步增加,使得2021/2022榨季国际食糖市场由供给短缺转为供求平衡略微偏紧的格局。基于此,预计2021/2022榨季国际糖价将呈高位震荡态势。

3.2 国内食糖市场展望

3.2.1 2021/2022榨季食糖产量预计下降

由于2020年玉米价格上涨影响比较效益,糖料主产区内蒙古、新疆、黑龙江甜菜种植面积都出现明显下降,总体来看,2021年糖料播种面积略有减少,较上年减少大约4.47%。其中,甘蔗种植面积稳中略增1.18%,甜菜种植面积减少30.15%。预计2021/2022 榨季中国食糖产量下降30 万t~40 万t 可能较大,产量约降至1 031万t(见表5);由于甘蔗正处于生长关键期,需重点关注旱情、台风、暴雨对广西、云南等主产区的影响,目前广西桂中桂北旱情影响明显,甜菜需要防范起收时期的霜冻风险和原料短缺引发的抢购风险。

表5 2019/2020 至2021/2022 榨季中国食糖供需平衡情况Table 5 Balance of sugarsupply and demand in China from 2019/2020 to 2021/2022 crushing season

3.2.2 进口政策和疫情防控是影响中国食糖市场的两大变量

一是中国食糖进口的不确定性成为重要变量。2020年5月22日保障关税到期,7月1日配额外食糖纳入进口报告管理,当前应以稳价保供、以保民生为重任,疫情冲击下进口报告管理的政策不宜放得过快,要坚持底线思维,并设置进口预警线,防范进口成为国家食糖产业新冲击变量。

二是防范疫情冲击的长期性和反复性对中国食糖消费的影响,动态监测并做好底线应对其对中国食糖市场的快速影响。疫情冲击的长期性、反复性和多变性主要对中国食糖消费产生影响,也对全球食糖供给产生影响。疫情影响波及食糖供给端(通过巴西影响食糖供给)和消费端(通过全球和我国影响消费),影响具有滞后性、动态性,对供给造成较大弹性,实时动态监测,并采取行动以稳定市场预期,做好底线应对。

3.2.3 预计2021/2022榨季国内糖市高位区间震荡可能较大

结合国际食糖市场供应基本平衡特征,国内产降需增特征,2021/2022 榨季全球食糖供给平衡预期以及当前配额外进口价差态势,预计2021/2022榨季国内糖市高位区间震荡的可能性较大。