美国联合健康:健康管理扛起半壁江山

2021-10-15

集团采取管理式医疗模式,将自身与医院连接成为利益共同体,根据双方的协议,为被保险人提供医疗服务,以此控制风险,降低赔付成本。目前,集团健康业务服务客户数约9800万,与超240家社区医院、200多家流动手术中心及手术医院建立了紧密合作关系。近年来,集团医疗赔付支出占总营收的比重不断下降,表明公司的两大业务协同效应逐渐凸显。

在众多健康管理保险公司中,美国最大型商业健康险保险公司——美国联合健康为全美超过 7000万人提供健康保险领域内的服务,其成功经验值得中国险企发展健康生态借鉴。

健康管理业务贡献近半利润

1974年,一群医生和医疗保健专业人士发起创立了联合健康的前身Charter Med Incorporated,以建立更好的医疗健康系统为使命,40多年来不断冲破行业界限探索创新模式,深耕医疗健康产业链,发展成为现今美国最大的健康保险公司,并建立起“保险+健康管理+PBM”独树一帜的商业模式,协同效应明显。

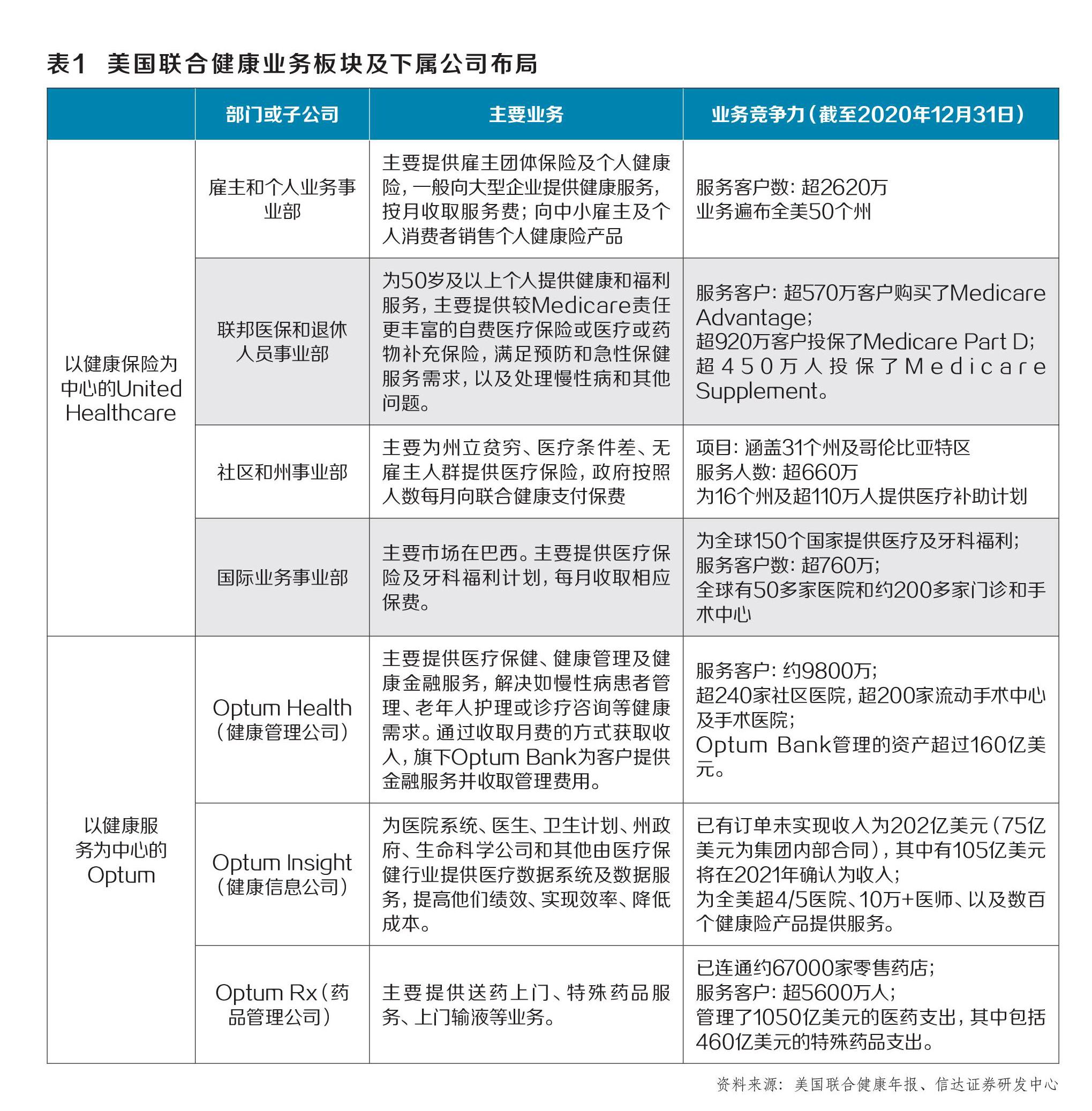

截至目前,美国联合健康集团形成了具有竞争力的四大业务事业部及三大平台子公司,主要分为两大业务板块:以健康保险为中心的UnitedHealthcare和以健康服务为中心的 Optum。前者下辖四个事业部:社区和州事业部、国际业务事业部、雇主和个人业务事业部及联邦医保和退休人员事业部;后者主要由健康管理公司(Optum Health)、健康信息技术服务公司(OptumInsight,以下简称“健康信息公司”)及药品福利管理公司(OptumRX,以下简称“药品管理公司”)三家子公司组成(表1)。

联合健康旗下的Optum Health健康管理服务公司,通过保险+HMO等健康管理模式提供个性化服务介入客户的健康周期,提供健康管理方案,并收取相应的服务费,对保险客户进行事前高频预防和事后综合医疗方案提供实现医疗保险赔付率的降低。

2020年,集团实现收入2571.1亿美元(扣除两大业务板块内部抵消800.4亿美元),同比增长6%;UnitedHealthcare业务板块2008.8亿美元,同比增长4%,为公司主要的营收来源;Optum业务板块实现收入1363.1亿美元,同比增长21%。从利润角度,2020年公司总营运利润为224.1亿美元,两大业务板块分别实现123.6亿美元、100.5亿美元,同比分别增长20%、7%。

显然,Optum贡献的营收占比仅为40%,却贡献了45%的营运利润,说明成熟的健康管理公司除了能从承保中获取收入及利润,搭建起的健康生态也能成为公司稳定增长的利润来源。

保险主业与健康业务协同效应明显

PBM(Pharmacy Benefit Management,药品福利管理)模式诞生于上世纪60年代的美国,是医疗服务市场中的一种专业化第三方服务企业,是介于患者、医院、药房、制药商和保险公司之间的管理协调组织,其成立的目的在于对医疗费用进行有效管理、节省支出,增加药品效益。联合健康旗下的OptumRX药品管理公司就是以这一模式,管理协调目前所覆盖的67000所药店、2个邮局系统的药品配送体系及70个特药及输注药房,为超过5600万患者提供便携药物和个性化药物治疗管理服务,同时利用规模效益降低药物支付成本。

由于美国实行“医药分家”,慢病患者会依据处方定期到线下药店购药(药店只是PBM帮助患者定期缴费取药的场所)。零售药店会把预先电子处方提交PBM公司审核,PBM公司会根据处方审核该药品是否价格与药效最优,如果同样的药效有更低价的药品,PBM会建议采用更低价药品。PBM审核通过后会根据患者过往用药和医保情况,提前给患者准备好放在药店自取,患者向药店支付自付部分费用,剩余部分由商保或社保报销。

在此流程中,OptumRX依托联合健康保险主业的品牌声誉,发挥PBM公司的独特优势,参与“医-药-险”闭环运营过程,不仅为客户提供了便捷、实惠的药品购买渠道,更将自己打造成药品生产商、医院和患者之间的中介服务机构,实现了整个医药行业的利润分成,为联合健康贡献稳定可观的营收。目前,联合健康PBM业务份额排名全美第三。

2020年,联合健康Optum业务的三家公司健康管理公司、健康信息公司及OptumRx分别实现营业收入398.1、108、875亿美元,占比分别为28.8%、7.8%、63.4%;实现营运利润34.3、27.2、38.9亿美元,占比分别为34.2%、27.1%、38.7%。Optum Rx营收及营运利润占比均最高,但伴随着医疗服务业务的高增长,2015年以来OptumRx占比逐年下降。医疗服务成为新的业务增长点。自2017年起,健康管理公司营收及利润同比持续高速增长,在三块业务中增速领先,且占比逐步上升。2020年健康管理公司营收同比增长31.3%,占比从2015年的20.4%提升至2020年的28.8%。

营运利润来看,健康信息公司运营利润率最高。2015-2020年,健康管理公司利润率始终保持在8%-10%之间;健康信息公司则均在20%以上,OptumRx虽然营收及利润占比最高,但利润率仅为个位数。

联合健康两大类业务互相协同,通过保险业务获取客户,为健康业务导流;而健康业务板块通过其本身的技术优势及医疗资源,为保险业务提供医疗健康服务、技术支持及赔付控费。同时,Optum能夠通过为企业、政府等机构提供服务,获取政府客户资源,也可以为公司其他业务导流。

两大的业务协同表现在合并报表中的抵消项占营收比重的增长。2020年,两大业务营收抵消项为800.4亿美元,占未抵消前营收总和3371.8亿美元的23.7%,较2016年低点提升3.4个百分点。两大业务的高度协同,令联合健康医疗赔付支出占总营收的比重不断下降,表明公司的两大业务规模效应逐渐凸出。2020年,公司医疗费用为1954亿美元,占总营收的62%,较2015年的66.1%下降了4.1的百分点。

随着Optum健康管理产业和健康险主业协同效应增强,集团全健康周期闭环的各个环节协调性、便捷性有所提升,从而实现费用支出的优化。2014年以来,集团运营费用率保持下降趋势,2019年降到历史最低的14.5%水平,集团控费能力增强。

附文:

背景资料

三大健康管理模式

从美国家的实践看,管理式医疗目前主要可分为三种模式:HMO、PPO及POS。

HMO(Health Maintenance Organizations,健康维护组织)模式下,客户仅能选择已经签约的医院或医生,除非紧急情况,客户在非签约机构就医需要全部自费。同时,HMO拥有多层级的就医体系,客户必须经过基础保健医生同意转诊才可去看专科医生。HMO是限制最多的管理式医疗模式,但其保费低,自付比例低。

PPO(Preferred Provider Organizations,优先选择提供者组织)模式赋予客户更多的自主选择权,无需转诊即可选择医生。在保险范围上,若客户选择在服务范围外的医院就医,PPO仍会为客户支付一笔费用。但改模式所需缴纳的保费及自付额相对较高。

POS(Point of Service,定点服务计划),该计划要求客户选择一位服务网络内的初级护理医师,通常为内科、儿科、家庭医生、老年病医生或全科医生。客户可以自主选择服务网络内外医院就医,但在服务网络内就医需初级护理医师的转诊同意,自负比例也较低;去网络外就医无需转诊,但自负比例则较高。该模式的保费也介于HMO和PPO模式之间。