农户贷款信用风险评估

——基于CFPS2018数据的分析

2021-10-14梁伟森

梁伟森,方 伟

(1暨南大学经济学院,广州510632;2广东顺德农村商业银行股份有限公司博士后科研工作站,广东佛山528300;3广东省农业科学院农业经济与信息研究所,广州510640)

0 引言

中国农村常住人口超过5亿,庞大的人口基数预示着广阔的农村金融市场。然而,即使近年来普惠金融下沉市场,国内三农金融缺口仍有3万亿元,农户融资困难仍是农村经济发展的一大阻碍。在金融市场竞争日趋激烈的条件下,农村中小银行(如农村商业银行、村镇银行)作为生力军,因农而生、伴农成长[1],应避免与大型国有银行、股份制商业银行的存量竞争,着眼于农村金融增量市场,为面临正规金融排斥的农村居民提供传统的信贷服务。根据全国第三次农业普查数据,国内小农户数量占农业经营主体超过98%,其经营耕地面积占总耕地面积70%。农户仍是国内农业经营主体,普遍缺失有效抵押物,贷款开展的前景是信用贷款;然而,农业经营的弱质性和农户收入的不稳定性,使其贷款违约风险较高,这也是金融排斥的主要成因。因此,实现农户贷款信用风险评估,提高风险客户识别能力是农村中小银行农户信贷开展的关键。

伴随农村金融发展,学术界也展开了对农户信用风险评估的研究,包括指标选取和方法应用。在指标层面,马文勤等[2]从农户基本信息、收入支出、资产负债和贷款结构选取15个指标构建农户小额信贷风险评估体系。Omobowale 等[3]、Abunyuwah 和 Blay[4]、Mukhopadhyay和Sengupta[5]分别以尼日尼亚、加纳和印度孟加拉邦的农户为研究对象,实证表明年龄、受教育程度、收入对贷款违约具有显著影响。吴晶妹等[6]设计农户信用评价的三维要素指标体系,包括诚信度、合规度和践约度。周刚和牛霞[7]依据吴晶妹的三维理论,选取23个指标评估农户信用风险。石宝峰和王静[8]基于海选的68个指标,运用共线性检验、消去与选择转换(ELECTRE III)剔除部分指标以避免相互替代性。邹建国和李明贤[9]立足农业供应链视角,一级指标包括农户信用状况、核心企业资质、融资项下资产情况和农业供应链运营状况。对于农户贷款信用风险的评估方法,温涛等[10]提出农户信用评估神经网络模型算法。胡愈等[11]、谭民俊等[12]结合层次分析法和模糊数学构建模型。Hwang等[13]运用有序半参数Probit模型估计违约风险。陈永明等[14]基于AHP和DEMATEL(决策与试验评价实验室)方法实现农户信用评级。谭燕芝和李高娟[15]基于CFPS数据运用Tobit模型考察中国农户信用。迟国泰等[16]则使用支持向量机方法测度农户信用风险。尽管一些新技术(如支持向量机)对信用评估具有良好的预测准确性,但它们对实证结果的解释存在困难,在实践中尚未广泛应用[17]。当前对农户贷款信用风险的评估以Logistic模型为主,马文勤等[2]、吴晶妹等[6]、潘纬[18]运用二元Logistic模型评估农户信用风险,预测准确率超过80%。朱莹和吕德宏[19]基于Logistic-ISM模型实现对不同类型农户小额信贷信用风险影响因素的分析。王霞和吕德宏[20]的研究方法则是多分类有序Logit模型。Basri和Naveen[21]基于印度Karnataka地区590个农户样本,运用二元Logistic和多元回归方法预测农业贷款违约风险。李莉和张宗毅[22]将因子分析和Logistic相结合,基于农分期公司1.6万农户的贷款数据分析农户品质对农户信用的影响。

早期研究对农户贷款信用的评价以还款能力为主,包括资产负债和收支水平;后来的研究加入了还款意愿,如信用状况、农户品质等;评估方法的应用伴随计量经济学的发展也愈加精确,而Logistic模型基于稳健性和简便性,仍是金融机构实践中常用的计量模型。当前农村中小银行对农户的信用评级,多由信贷员收集财务数据和征信历史,由贷款审查部门根据经验评估违约风险,具有较强的主观性,评估准确性依赖于审查人员的技术水平。而在乡村振兴的背景下,涉农金融机构发挥支农使命的同时,需要把防控涉农贷款风险放在更加重要的位置,提高风险量化管理技术。据此,本研究的模型构建既考虑农户信息收集的可能性,也考虑违约判别指标的解释力。基于因子分析和Logistic模型相结合的方法构建农户贷款信用风险评估模型,旨在提高农户贷款违约概率估计的准确性,一方面在财务目标上减少涉农贷款的不良率,另一方面在政策目标上促进银行对农户的信贷覆盖。

1 评估模型构建

1.1 Logistic模型原理

Logistic模型是常用的二分类因变量回归分析模型,可预测事件发生概率,对数据样本分布不做任何假设,且数据要求容易满足,适用于农村中小银行对农户贷款信用风险的评估。研究农户贷款违约事件,只有2种结果,农户违约和不违约。引入一个二分变量Y,将农户违约标记为1,农户不违约标记为0,如式(1)。

记Xi(i=1,2,…,n)为农户是否违约的影响变量,βi(i=1,2,…,n)为该变量对违约事件的影响程度。由于Y是二分变量,不是连续变量,无法满足一般线性回归模型的取值要求。因此,对因变量进行概率转换,设农户违约(Y=1)的概率为P,那么农户不违约(Y=0)的概率为1-P,回归模型变如式(2)。

使用“发生比”(odd ratio)代替P进行线性转换,即农户违约概率与不违约概率之比,odd=P/(1-P)。线性转换过程中,引入Logistic变换,如式(3)。

将式(3)进行恒等变换,可得农户违约概率P与各影响变量Xi的数量关系,如式(4)。

1.2 违约判别指标选取与评估模型构建

农户主要是从事农、林、牧、渔业的农村家庭,其农业生产周期性强,经营规模较小,融资多以小额贷款为主。影响农户贷款违约的因素较多,考虑农村中小银行信贷员在调查中可能收集的农户信息,判别指标应尽可能涵盖农户违约的因素,从农户户主特征、还款能力和还款意愿方面选取指标,其中还款能力的衡量包括资产负债和家庭收支(表1)。(1)户主特征反映农户生活生产的基本情况,对其生产经营活动具有基础性影响,主要包括城乡分布、户主性别、年龄、健康状况、受教育程度和家庭成员数量。(2)资产负债反映农户抵御风险的能力,若资产水平较高、负债水平较低,代表其抵御风险的能力较强;若资产水平较低、负债水平较高,代表其抵御风险的能力较弱。就农户而言,资产以现金资产、房产市值、耐用消费品总值、农用机械总值衡量,负债水平以代偿借款总额衡量。(3)家庭收支反映财务可持续性,在城镇化逐步加快的背景下,农户收入既有农业收入也有非农收入(工资收入、租金收入、政府补助和他人经济支持等),全年支出既有经常性支出(衣食住行、医疗教育等)也有非经常性支出,这里以农业收入、农业净收益、非农收入和全年支出衡量家庭收支。(4)还款意愿强调借款人的人品道德,影响借贷行为中发生道德风险的可能性,主要从4个方面衡量:①人缘关系,个人的人缘较好代表人品认可度较高;②勤奋认同,努力达成目标是个人积极向上的表现;③信任认同,衡量个人与人合作的信誉度;④风险偏好,预期收益促使部分借款人承担高风险,并传导到贷款信用风险。另外,信贷员对还款意愿的调查可结合农户自身评价以及社会认可(邻里、村委、朋友等)来综合判断。

表1 农户违约判别指标

根据Logistic模型原理和选取的违约判别指标,可得农户贷款信用风险评估模型,如式(5)。

2 实证研究

2.1 数据样本与处理

中国家庭动态跟踪调查(Chinese Family Panel Studies,CFPS)是由北京大学中国社会科学调查中心实施的数据库,旨在反映中国社会、经济、人口、教育和健康的变迁。实证研究以2018年CFPS数据为样本,初始数据量接近1.4万个,基于农户贷款违约概率测算的目标,仅选取从事农林牧渔业的家庭,户主年龄均在25岁(含25岁)以上。对于贷款违约事件的判定,以“家庭是否存在借款被拒经历”衡量,同时“被谁拒绝”仅选取“银行”项,剔除所有存在不适用、不知道、拒绝回答和异常值的样本,最后剩余2165个合格的样本量进行实证分析。其中,不存在借款被拒经历(非违约)样本有1977个,存在被银行拒贷(违约)的样本188个,违约占比8.68%。

另外,对部分指标进行数据选取与标记。(1)对于农户的城乡分布UAR,将“城镇”标记为0,将“乡村”标记为1;(2)对于户主性别SEX,将“女”标记为0,将“男”标记为1;(3)对于户主年龄,将“AGE≤30”、“30<AGE≤40”、“40<AGE≤50”、“50<AGE≤60”和“AGE>60”分别标记为1、2、3、4、5;(4)对于户主健康状况HEAL,将“不健康”、“一般”、“比较健康”、“很健康”、“非常健康”分别标记为1、2、3、4、5;(5)对于户主受教育程度EDU,将“未受教育”、“小学”、“初中”、“高中/中专/技校/职高”、“大专”、“大学本科”、“硕士”分别标记为1、2、3、4、5、6、7;(6)对于户主人缘关系POP,选取CFPS的“您人缘关系有多好(分)”衡量,按照“由低到高”的排序赋值为0~10;(7)对于户主勤奋认同DIL,选取CFPS的“努力工作能有回报”衡量,将“十分不同意”、“不同意”、“既不同意也不反对”、“同意”、“十分同意”分别标记为 1、2、3、4、5;(8)对于户主信任认同TRUST,选取CFPS的“喜欢信任还是怀疑别人”衡量,将“要越小心越好”标记为0,将“大多数人是可以信任的”标记为1;(9)对于户主风险偏好RISK,选取CFPS的“风险试验1”衡量,将“直接获得100元”(厌恶风险)标记为0,将“扔硬币,如果结果是正面数字得200元,结果是反面花则什么也得不到”(偏好风险)标记为1。

2.2 描述性统计结果

根据描述性统计结果(表2),农户的农业净收益NETAGRI(农业收入与农业经营费用的差额)均值为负,表明在当前经济水平下农户的小规模农业难以持续经营。从户主特征看,借款被拒样本和无被拒样本的均值相差不大。从资产负债看,被拒样本的现金资产CASH、房产市值PROP低于无被拒样本(房产市值相差不大),而耐用消费品总值CON、农用机械总值AGRM和代偿借款总额COML均高于无被拒样本。表明银行在农户贷款审核时比较看重现金资产和负债水平,而对耐用消费品、农用机械的抵押价值并不十分关注,原因是这些抵押物的变现能力较差。从家庭收支看,被拒样本的收入和支出均高于无被拒样本,反映了违约农户的资金流水相比非违约农户更加频繁。在还款意愿上,两者的人缘关系、勤奋认同和风险偏好差异不大,而无被拒样本对他人的信任度TRUST高于被拒样本,表明借贷信任是影响农户贷款违约的重要因素之一。

表2 数据样本的描述性统计结果

2.3 数据降维——因子分析法

在回归分析之前,运用因子分析法对选取指标数据进行降维处理,克服指标数据的多重共线性问题。

第1步,数据标准化处理,运用Z-score标准法(指标数值与样本均值的差除以标准差)消除样本数据的量纲影响。

第2步,效度检验,KMO值为0.612,大于0.5,可做因子分析[23-24];Bartlett球形检验的近似卡方为3810.131,显著性为0,指标之间具有相关性。

第3步,运用主成分分析法提取公因子,选取特征值大于0.9的因子,共有11个公因子。第1个公因子提取的方差百分比为13.014%,解释能力最强;其后的10个公因子提取的方差百分比逐渐减小,解释能力逐渐减弱。全部公因子累计的解释能力为72.100%,表明11个公因子解释了全部指标数据约3/4的信息。

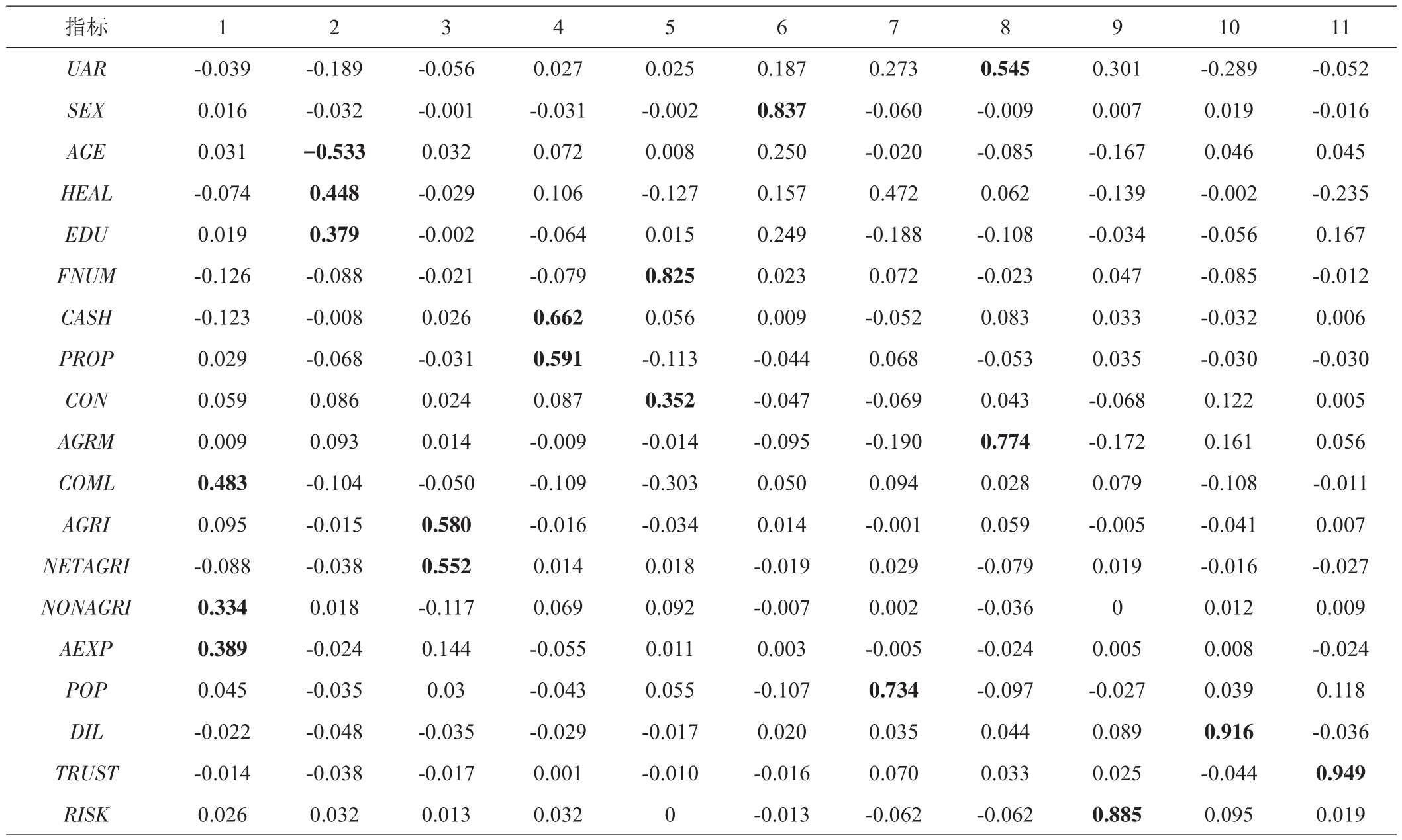

第4步,因子旋转和解释。使用最大方差法进行因子旋转,旋转后的成分矩阵见表3。公因子1由指标COML、NONAGRI和AEXP组成,主要反映农户的收支和负债水平;公因子2由指标AGE、HEAL和EDU组成,反映了农户户主的基本信息;公因子3由AGRI和NETAGRI组成,主要反映农户的农业经营状况;公因子4由CASH和PROP组成,反映了农户的易评估资产价值;公因子5是FNUM和CON,反映了农户的家庭规模;公因子6是SEX,反映了农户的户主性别;公因子7是POP,反映了农户户主的人缘关系;公因子8是UAR和AGRM,反映了农户的城乡分布与农机价值;公因子9是RISK,反映了农户的风险偏好;公因子10是DIL,反映了农户的勤奋认同;公因子11是TRUST,反映了农户的信任认同。

表3 旋转后的成分矩阵

第5步,因子得分。主成分得分系数矩阵见表4,由此可得各公因子与指标变量的数量关系(限于篇幅,只列出公因子1的公式),如式(6)。

表4 主成分得分系数矩阵

2.4 Logistic模型分析

模型中,因变量是农户贷款违约状态,将“存在借款被拒经历”的农户视为违约农户,即Y=1;将“不存在借款被拒经历”的农户视为非违约农户,即Y=0。以因子分析中提取的11个公因子作为自变量,将农户违约事件作为因变量,建立二元Logistic模型,运用SPSS 24软件进行Logistic分析。选择向后Wald的回归方法 ,逐一剔除公因子FAC10、FAC9、FAC3、FAC6、FAC2、FAC7 和FAC5,回归结果见表 5。Hosmer-Lemeshow检验的卡方值为11.149,自由度(df)为8,显著性P值为0.193(>0.05),说明Logistic模型整体的拟合效果较好。

表5 方程中的变量

公因子FAC1和FAC4在1%统计水平上显著,FAC8在5%统计水平上显著,FAC11在10%统计水平上显著,回归方程将其予以保留。系数绝对值由大到小排序为FAC4>FAC1>FAC11>FAC8,表明农户的易评估资产价值(以房产和现金资产为主)是影响其贷款违约的最重要因素,其次是收支和负债水平,再次是农户的信任认同、城乡分布与农机价值。通过Logistic模型分析,可得农户贷款违约概率的估计模型,如式(7)。

将方程中保留的公因子与违约判别指标的数量关系代入式(7),可直接获得选取指标(标准化处理)与农户贷款违约概率的关系,即为式(8)的K代入式(5)的P。据此,农村中小银行对农户的贷款审查,可收集农户违约判别指标数值,将其纳入建模样本中进行标准化Z-score处理,再估计农户的贷款违约概率,实现信用风险量化评估。

从判别指标的系数绝对值来看,对农户贷款信用风险具有重要影响的指标有现金资产CASH、房产市值PROP、代偿借贷总额COML、全年支出AEXP和信任认同TRUST,影响程度由强而弱。现金资产是农户主要的流动资产,房产是主要的固定资产,它们是较易评估的资产;回归结果显示两者的系数值均为负,表明农户的现金资产越多、房产的市场价值越大,其贷款违约的可能性越小。CFPS数据的代偿借贷总额包括房贷、其他银行贷款、亲友及民间借贷,反映了农户的总体负债水平;COML与P正相关,即农户负债越多,贷款违约概率越高。资产与负债的回归结果表明,农户的资产负债率(负债与资产的比值)越高,贷款的信用风险越大。CFPS数据的农户总支出是家庭日常开销(衣食住行)、教育、医疗、文化休闲和出人情礼等(不包括经营性活动)的支出,以消费性支出为主;AEXP的系数符号为正,表明农户的全年消费支出越高,违约风险越大。信任认同是农户还款意愿的重要衡量因素之一,其系数值小于0,代表农户与人合作的信任度越高,发生违约事件的可能性越小。

参考张国政等[25]、付玮琼[26]的研究,将贷款违约概率P的阈值设为50%,根据Logistic模型结果,模型预测的整体准确率超过90%。误判事件发生的主要原因是实证研究中将CFPS数据中存在被银行拒贷的农户直接视为违约农户,而这些农户中的部分群体即使获得贷款机会也不一定会违约,表明实证中的违约样本有可能“虚增”,降低了预测准确率。而对于农村中小银行来说,对农户贷款信用风险评估以自身数据库或发起行数据库为准,预测的准确率会更高。

3 结论与讨论

农户由于较高的违约风险面临正规金融排斥,为了缓解这一问题,考虑农村中小银行对农户信息收集的可能性及违约判别指标的解释力,笔者从农户户主特征、资产负债、家庭收支和还款意愿4个方面选取指标,运用因子分析法克服指标数据多重共线性,基于Logistic原理构建农户贷款信用风险评估模型,为农村中小银行风险量化提供思路,提高农户贷款违约的可识别度。实证研究以CFPS2018数据为样本,结果表明,农户的资产负债是影响其贷款违约最主要的因素,资产负债率(农户负债与资产的比值)与其贷款信用风险正相关;家庭消费性支出越多,贷款违约的可能性越大;信任认同是农户还款意愿的重要衡量,农户与人合作的信任度越高,违约风险越小。另外,实证模型的预测准确率超过90%,对农村中小银行具有普遍适用性。

鼓励有条件的农村中小银行实施信用风险内部评级,基于银行的贷款历史数据,运用因子分析和Logistic回归相结合的方法构建农户贷款信用风险评估模型,为银行贷款审查提供量化依据,减少人为的主观影响。另外,在推进信用风险内部评级的过程中,要加强相关配套建设:(1)优化银行风险组织架构,设立专门的风险管理部门;(2)完善银行风险管理制度,为风险量化的推进“保驾护航”;(3)优化风控人才队伍,一方面要提高经营所在地信贷员的比例并加强调查培训,为风险评估提供良好的数据基础,另一方面要重视风控人才招聘与专业培训,为风险量化提供合适的人力资本。

笔者考虑农村中小银行的经营特性(如资产规模较小、信贷调查困难、风控能力薄弱等)选取农户贷款违约判别指标,在信息搜集的可能性和指标解释力之间进行权衡,以期为银行提供具备可操作性的风险评估模型。伴随农户征信体系的不断完善,下一步研究在指标选取中可纳入更多因素,如农业供应链、贷款记录、保险参加情况等,进一步提高评估结果的准确性。