全球合成生物行业发展前沿分析

2021-10-13邱伟龙廖秀灵

邱伟龙 廖秀灵 罗 巍 李 航 夏 霖* 张 岚*

1(北京演绎科技有限公司 北京 100022)

2(中国科学院深圳先进技术研究院 深圳 518055)

1 引 言

21 世纪以来,在生物学、工程学、计算机科学、化学和物理学等学科的融汇中,合成生物学应运而生。作为一个快速发展的跨学科领域,合成生物学主要建立在分子生物学和工程设计相结合的基础上[1],为生命科学研究、生物技术开发和生物工程应用提供了全新的研究策略。多学科交叉融合的特性使合成生物学正在引发生物学思维的根本转变,并创造了新的范式,传统利用自然界存在与演化的物质生产模式将被使用合成的、工程的和一次性的生物部件与系统的新模式所取代[2]。

近年来,合成生物学及其应用频繁出现在人们视线中,深刻影响着化工、食品、消费品、能源、医疗健康和农业等领域的发展,并创造了巨大的社会和经济价值。例如,利用微生物细胞工厂生产化学品、材料、燃料、植物天然成分和替代蛋白;将细胞传感器用于临床医学、环境和食品监测;通过细菌、细胞来治疗疾病和帮助作物增产等[3]。未来,基于合成生物学能按照特定目标进行理性设计、改造乃至重新合成生物体系的特点,合成生物学将不断拓展应用的新边界,更好地服务人类社会的发展。

2 市场整体情况

2018 年,美国生物技术创新组织(Biotechnology Innovation Organization,BIO)在《可再生化学平台构建生物经济》报告中测算了 16 个国家 100家公司对生物基经济快速增长的贡献值。报告显示,这些公司在工业生物技术、生物燃料、可再生化学品、酶和生物基材料等领域对全球经济贡献的价值超过 3 552 亿美元[4]。

2020 年麦肯锡全球研究院(McKinsey Global Institute,MGI)在其发布的《生物革命:创新改变经济、社会和人们的生活》研究报告中,通过400 个应用案例的分析,从人类健康和机能、农业、水产养殖和食品、消费品和服务、材料和能源等方面阐述了合成生物学及相关生命科学技术进步带来的经济影响。预计在未来 10~20 年,这些应用可能每年对全球产生 2~4 万亿美元的直接经济影响[5]。

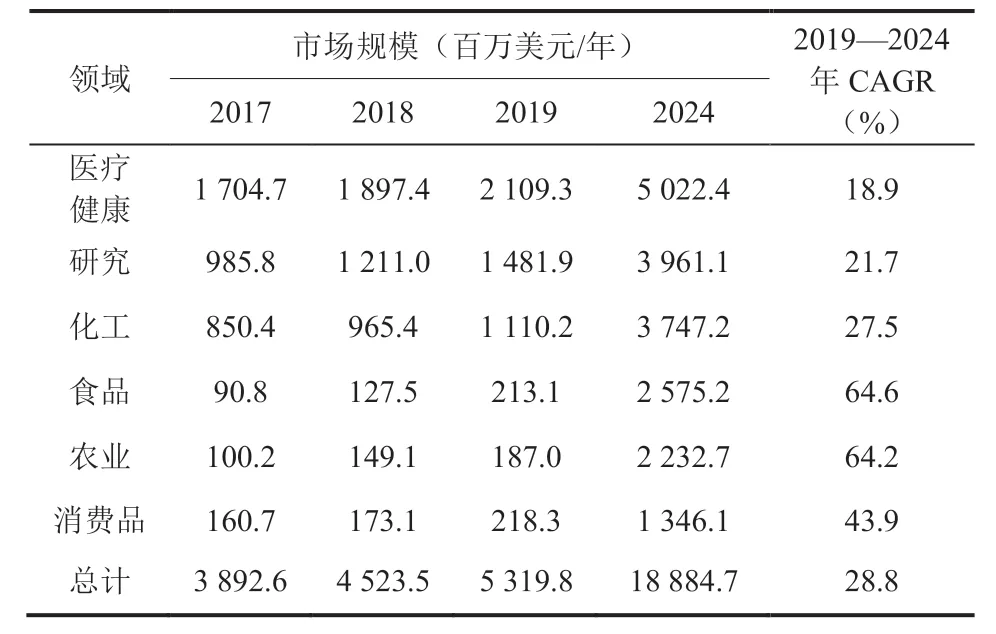

BIO 和 MGI 的测算数据反映的并不只是合成生物学直接驱动的市场规模,其中还包含了工业生物技术和其他生命科学技术进步所带来的经济影响。美国市场调查公司 BCC Research 2020 年发布的《合成生物学:全球市场》报告数据显示,2019 年由合成生物学直接驱动的全球市场规模已达 53.19 亿美元,预计到 2024 年可达 188.85 亿美元,2019—2024 年的复合年增长率(Compound Annual Growth Rate,CAGR)可达28.8%[2]。

从全球范围内不同领域市场规模来看(表 1),与医疗健康相关的应用主导了合成生物学行业的商业化,而在食品、农业、消费品以及化工领域,孕育着重要的市场机遇,相关细分市场空间正在以高 CAGR 的水平增长。

表1 2017—2024 年全球合成生物学市场规模[2]Table 1 Size of global synthetic biology market in 2017—2024[2]

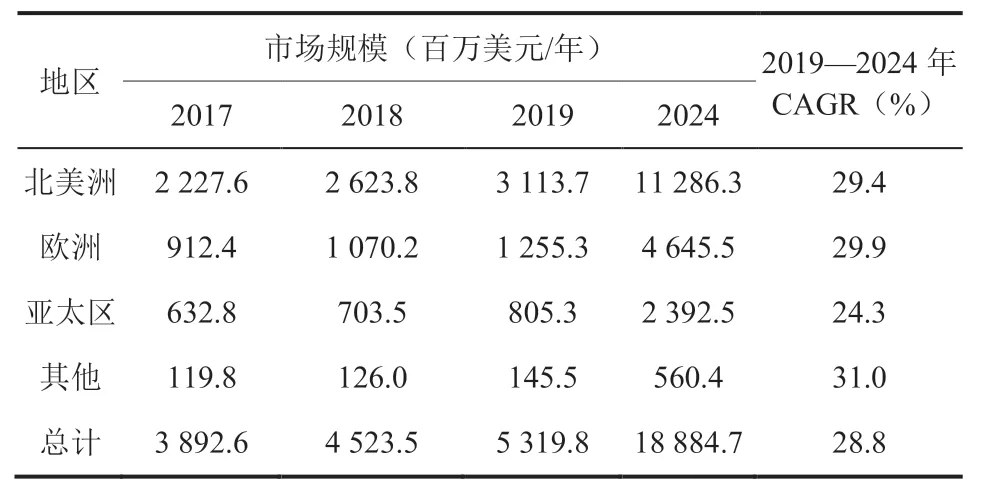

从地理区域市场规模来看(表 2),全球合成生物学市场由北美洲和欧洲主导,分别占 2019年全球总市场份额的 58.5% 和 23.6%;亚太区是第三大市场,占 2019 年全球总市场份额的15.1%,与北美洲仍存在较为明显的差距。

表2 2017—2024 年全球合成生物学区域市场规模[2]Table 2 Regional market size of global synthetic biology in 2017—2024[2]

3 行业融资现状

3.1 研究方法

本文以全球科技市场情报平台 CB Insights作为数据来源,使用合成生物学以及与合成生物学相关的英文关键词:Synthetic Biology、Synthetic、SynBio、Biomanufacturing、Industrial Biotechnology、BioFoundry、DNA/RNA Synthesis、DNA/RNA Design、DNA Storage、Renewable Chemicals、Bio-based Materials、Biofuels、Gene Editing、CRISPR/Cas9、Gene Therapy、Cell Therapy 进行检索,并对检索出来的公司融资数据进行人为去噪——去除非合成生物学公司的融资数据。检索时间为 2020 年 3 月20 日。数据分析采用定性及定量分析结合专家智慧的方法;数据处理采用 CB Insights 平台分析工具和 Microsoft Office Excel 电子表格软件。

3.2 融资数据分析

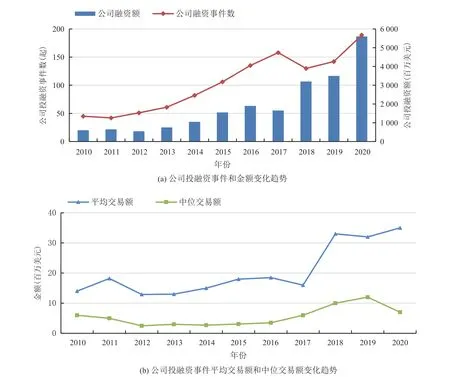

通过 CB Insights 对 2010—2020 年全球合成生物学公司上市前投融资事件数据进行的统计如图 1(a)所示。在该时间段内,全球合成生物学领域共发生 1 130 起投融资事件,总融资额超过210 亿美元。2020 年,合成生物学领域的投融资事件数量和金额均创下历史记录,分别为 189 起和 56.6 亿美元。投融资事件数量和金额的不断攀升也从侧面反映了合成生物学市场正在日趋成熟,合成生物学公司正在被越来越多的资本青睐。从图 1(b) 可以看出,2020 年也是这十余年间投融资事件平均交易额最高的一年,这得益于该领域频发的大额投融资事件。其中,合成生物学公司 Impossible Foods、Lyell Immunopharma、Sana 和 Zymergen 的单次最大投融资金额均超过了 3 亿美元。

图1 全球 2010—2020 年合成生物学领域投融资变化趋势Fig.1 Global investment and financing trends in synthetic biology in 2010—2020

而从全球合成生物学领域投融资事件发生的地域分布来看(表 3),北美洲是全球合成生物学投融资最活跃的地区,占全球投融资交易比例的82.92%,这也和全球合成生物学区域市场由北美洲主导的现状相符。相比于欧洲 12.65% 的交易占比,亚洲的合成生物学公司投融资事件较少,但平均交易额达到了 1 960 万美元,远超欧洲927 万美元的平均交易额。

表3 全球 2010—2020 年合成生物学领域投融资事件地区分布Table 3 Regional distribution of global investment and financing events in synthetic biology in 2010—2020

4 行业发展解读

合成生物学本身的发展和增长要归功于多种技术的融合,包括 DNA/RNA 设计和合成、基因测序和基因编辑等基础技术,以及一系列不断扩展的技术,如计算、生物信息学、多组学、人工智能、自动化、3D 生物打印和精密发酵等。近些年,生命科学领域的一系列技术创新,如CRISPR/Cas9 基因编辑、干细胞重编程和单细胞测序等,正在为合成生物学提供新技术和工具。这些基础技术和工具的发展和应用加速了合成生物学的商业化落地进程:一方面诞生了开发使能技术为合成生物学相关公司提供基础产品和服务的公司,如 DNA/RNA 设计和合成、相关软件和生物体设计与自动化平台等领域的公司;另一方面,合成生物学已展现出巨大的应用潜力,催生了大量的产品导向型公司,涉及医疗健康、农业、化工、食品和消费品等领域。

4.1 底层技术及应用

在底层技术及应用领域的合成生物学公司主要依靠使能技术来提供产品或服务,并在各自领域推动着行业发展。如 DNA 设计和合成公司可以帮助快速高效地构建复杂的遗传构件,生物计算机辅助设计和制造(Biological Computer-Aided Design and Manufacturing,bioCAD/CAM)公司促进了生物系统的设计和构建过程[6],生物体设计与自动化平台公司借助生物铸造厂(BioFoundry)可以快速高通量地建造、测试和优化生命体等。

在 DNA/RNA 设计和合成领域,既有诸如Thermo Fisher 和 Agilent 这样的跨国巨头,也有 Twist 和 DNA Script 这样的明星初创企业。美国公司 Twist 已经建立了高通量、低成本的新一代硅基 DNA 合成平台,可以大量合成高质量的DNA 片段及基因,用于药物开发实验和临床诊断等场景。法国公司 DNA Script 是酶促 DNA 合成技术的行业领导者,主要利用无模板酶技术来制造和合成 DNA,现已研发出世界上第一台使用酶促技术的台式 DNA 打印机 SYNTAX。

在软件领域,bioCAD/CAM 等工具正在帮助人们实现对基因线路、DNA 和蛋白质的设计。此外,一些公司也开始尝试将这些工具集成到工作流中,通过迭代设计—构建—测试—学习(Design-Build-Test-Learn,DBTL)周期,加速生物系统的设计和构建过程[7]。如美国公司Benchling 就是一家专注于生命科学行业的研发云平台[8],研究人员可以通过 Benchling 平台设计和运行各种生命科学实验,并进行实验数据分析和共享研究结果。英国公司 Synthace 构建了一个云软件平台 Antha,这是一种计算机辅助的生物学软件平台,可以对实验室的设备、协议及工艺流程进行自动化编程,形成可共享及扩展的工作流。

在生物体设计与自动化平台领域,借助软件和硬件解决方案的结合,人们可以快速高通量地设计、构建、测试和优化生命体。美国公司Amyris、Ginkgo Bioworks 和 Zymergen,都有通过建立生物铸造厂将特意设计的基因线路自动化装载到活细胞中,并辅以高通量测试,利用机器学习技术运行 DBTL 周期循环,来实现工程化的海量试错以加速设计周期[9]。不同于 Amyris 和Zymergen 两家公司的产品主导型定位,Ginkgo Bioworks 定位于平台,更专注于合成生物学价值链的设计环节。其通过建立规模庞大的宏基因组数据库,绘制基因、蛋白质和代谢途径,并借助生物铸造厂和机器学习来不断地运行 DBTL 周期,以设计适合生产目标产物的微生物,为下游合作伙伴提供模块化的解决方案[10]。美国公司Inscripta 基于 CRISPR 基因编辑原理开发出一类CRISPR 酶家族 MADzymes,并借此建立全球首个数字化基因组工程台式平台 Onyx。通过 Onyx平台,科学家能够进行高通量的基因组编辑和分析,实现在自己的实验室中便捷地编辑和设计微生物。

4.2 医疗健康

合成生物学在医疗健康领域的应用广泛,涉及细胞免疫疗法、RNA 药物、微生态疗法、基因编辑相关应用、体外检测、医疗耗材、药物成分生产和制药用酶等多方面。例如:利用 mRNA技术快速人工合成疫苗,利用基因编辑技术治疗遗传疾病,设计细胞行为和表型精确调控的免疫细胞治疗肿瘤,开发快速、灵敏的诊断试剂,改造微生物和合成人工噬菌体来治疗疾病,改造微生物生产医疗耗材和药物成分等。随着合成生物学技术的创新及充分应用,未来将帮助人们解决更多的健康问题。

在 RNA 药物领域,主要有寡核苷酸药物和 mRNA 药物。其中,寡核苷酸药物又可细分为 RNA 干扰(RNAi)、RNA 激活(RNAa)和核酸适配体(Aptamer)等类型。美国公司 Ionis 和Alnylam 是寡核苷酸方向比较有代表性的公司,德国公司 BioNtech 和美国公司 Moderna 则是mRNA 疗法方向比较有代表性的公司。在新型冠状病毒肺炎(COVID-19)流行期间,mRNA 技术在快速开发疫苗方面的优势凸显,Moderna 公司开发的 mRNA-1273 在 25 d 内完成了 COVID-19 疫苗的序列设计和生产,并破纪录地用 63 d 完成从序列设计到首个受试者给药。目前,该疫苗已于2020 年底获得美国食品药品监督管理局(Food and Drug Administration,FDA)的紧急使用授权[11-12]。

在基因编辑治疗领域,目前大多数商业公司使用的基因编辑技术主要为锌指核酸酶、转录激活因子样效应核酸酶和定期聚集的短回文重复序列(CRISPR)3 种类型[13]。Emmanuelle Charpentier 等人创办的瑞士公司 CRISPR 主要研究 CRISPR/Cas9 基因编辑技术及其在 β 地中海贫血、血友病、杜氏肌营养不良症、囊性纤维化等疾病治疗中的应用。美国公司 Sangamo 专注于锌指蛋白技术的研究和商业化开发,是全球应用锌指蛋白技术的代表性公司,在血友病、血红蛋白病、中枢神经系统疾病和艾滋病等疾病方面均有管线布局。张锋等人创办的美国公司 Editas Medicine 正在开发基于 CRISPR/Cas9 技术的基因组编辑平台,该公司在眼睛疾病、肌肉疾病、血液疾病、肺病、肝病和癌症等方面均有管线布局[14-15]。

在细胞免疫疗法领域,嵌合抗原受体 T 细胞(Chimeric Antigen Receptor T-Cell Immunotherapy,CAR-T)、T 细胞受体基因工程化的 T 细胞、肿瘤浸润性淋巴细胞和嵌合抗原受体 NK 细胞等多种类型的细胞疗法正呈百花齐放的态势。其中,CAR-T 疗法进展最为领先。全球范围内已有 3 款 CAR-T 疗法被美国 FDA批准上市,分别为诺华公司研发的 Kymriah 以及吉利德公司旗下 Kite 公司研发的 Yescarta 和Tecartus[16]。中国在细胞免疫疗法领域正快速崛起,南京传奇生物在 2020 年就中国首个自主研发的细胞疗法 LCAR-B38M CAR-T 向美国 FDA提交了上市申请。

在体外检测领域,有不少公司正在研究和开发基于 CRISPR/Cas9 技术的病毒检测产品[17],代表性的公司有张锋等人创办的美国公司 Sherlock以及 Jennifer Doudna 等人创办的美国公司Mammoth。两家公司针对 COVID-19 病毒开发的检测试剂盒,均可以在 1 h 内提供检测结果[18]。

在微生态疗法领域,涉及微生态制药、微生态疫苗、噬菌体疗法等诸多方向。在微生态制药方向,美国公司 Vedanta 正在开发免疫介导性疾病的人体肠道微生物药物,通过精准控制菌群药物的组成结构,解决了传统供体依赖性肠道微生物药物组分不一的难题。在微生态疫苗方向,英国公司 4D Pharma 正在与默沙东围绕微生态疫苗展开合作。在噬菌体疗法方向,以色列公司BiomX 正使用天然及合成的噬菌体治疗慢性疾病(如炎症性肠病)和皮肤病,该公司于 2019 年成功上市,是全球首家噬菌体疗法上市公司[19]。

在医疗耗材领域,通过改造微生物生产可被人体吸收的缝合线、纺织品等相关医用耗材已成为现实。美国公司 Tepha 通过发酵工艺生产聚羟基链烷酸酯(Polyhydroxyalkanoates,PHA)类材料,并制作出如手术缝合线、网片和手术膜等可被人体吸收的医用耗材[20]。在中国也有一些创业公司如微构工场在研发 PHA 类的相关医用原材料。

在药物成分生产领域,通过改造微生物或者藻类生产医用原料、天然产物乃至药物也已经成为可能。美国公司 Antheia 通过酵母发酵来生产阿片类药物分子。随着法规的变革,美国的一些公司如 Demetrix 将目标瞄向了大麻素,目前正在利用改造后的酵母探索 100 多种大麻素的产业化生产。美国公司 Lumen 采用改造后的螺旋藻来生产口服抗体药及其他生物药,主要用于治疗艰难梭菌感染、诺如病毒感染和旅行性腹泻在内的胃肠疾病。在制药用酶领域,默克公司利用美国公司Codexis 的酶工程技术平台 CodeEvolver 为糖尿病药物 Januvia(Sitgaliptin)开发了一种新的合成方法。Sitgaliptin 结构中有一种立体构象胺,采用传统化学方法很难制造,需要重金属和高压环境。而默克公司通过 CodeEvolver 平台对节杆菌属的 R 选择性转氨酶进行了计算和定向进化,改造后的酶具有 27 个氨基酸突变,催化实现对映体过量百分数大于 99.95%[21]。

4.3 农业

合成生物学在农业领域的应用主要涉及作物增产、牲畜和动物饲料及添加剂、害虫防治等方向。例如:利用微生物固氮来帮助作物增产;利用无细胞系统生产 RNA 药物和天然产物衍生化合物来保护作物;通过基因改造控制害虫;通过生物发酵生产蛋白质为牲畜提供蛋白饲料;利用基因编辑技术改良作物,实现抗病和增产等。

在作物增产领域,包含植物作物增产和牲畜增产两个方向。美国公司 Pivot Bio 已经率先研发出针对玉米作物的微生物固氮产品——促使特定的微生物在作物根部释放氮,以满足作物日常氮需求。该微生物固氮产品在 2020 年使用面积已经达到 25 万英亩,并计划在 2021 年扩大至数百万英亩的田地[21]。美国公司 Agrivida 正在开发新一代的酶解决方案,来满足动物营养和健康的需求。其首款产品 Grain 酵素植酸酶可以提高动物饲料的消化率,减少动物体内的营养抑制剂,从而使畜牧养殖业受益。

在虫害防治领域,美国公司 GreenLight 致力于在农业和医疗领域开发高性能的 RNA 产品,其双链 RNA 喷剂产品可用于害虫、杂草和有害真菌的防治[22]。美国公司 AgBiome 致力于将微生物群落用于植物遗传性状分析、生物农药研制,以及开发新型农作物保护产品。英国公司Oxitec 主要通过改造害虫基因,以及利用虫际传播来控制和减少害虫,从而避免害虫传播疾病和毁坏农作物。美国公司 AgriMetis 主要开发天然产物衍生的化合物来保护作物免受杂草、真菌和害虫的侵害[23]。

在饲料产品领域,美国公司 Calysta 正在利用天然气和微生物发酵生产蛋白饲料。该产品可用于鱼类、牲畜及宠物营养的蛋白替代,且已经在多个国家获得批准使用。

在作物改良领域,美国公司 Dow AgroSciences 已成功利用锌指核酸酶基因编辑技术将多种性状引入粮食作物。美国公司 Caribou正在利用基因编辑技术为猪、牛和其他家畜物种开发新的性状[24]。

4.4 化工

合成生物学在化工领域的应用主要包含材料、化学品、化工用酶、油类和润滑剂等多方面。如利用改造后的酵母或其他微生物生产化学品、材料和油类,通过定向进化结合高通量筛选寻找在高温高酸等特殊场景拥有高活性的酶等。

在材料和化学品领域,美国公司 Zymergen通过和日本住友化学公司合作,已经开发出生物基聚酰亚胺薄膜 Hyaline Z2,可以用于柔性屏、防刮屏等电子产品;日本公司 Spiber 和美国公司Bolt Threads 已经利用微生物发酵生产蜘蛛丝蛋白产品[25];中国公司凯赛生物主要生产生物法的长链二元酸系列产品;美国公司 Genomatica 已将生物基 1,4-丁二醇和丁二醇的工艺商业化。此外,诸如巴斯夫、杜邦、赢创和帝斯曼等大型公司也均在该领域有着较为成熟的产品案例。

在化工用酶领域,随着定向进化、半理性设计、理性设计和高通量筛选等技术的发展,酶的进化、筛选和改造进程被进一步加速。美国公司CinderBio 的主要产品是一种超稳定酶,该酶由在酸性火山热泉中提取培养的微生物制成,在高温高酸等苛刻场景中仍然具有高活性。

在油类和润滑剂领域,美国公司 C16 Biosciences 主要利用微生物发酵生产棕榈油的替代品。美国公司 Novvi 通过改造后的酵母将植物糖源(如甘蔗糖浆)转化为法呢烯,然后进行化学加工以生成基础油,用于润滑油市场。

4.5 食品

合成生物学在食品领域的应用包含肉类和乳制品、饮品、食品安全、调味剂和添加剂等多方面。如利用微生物生产蛋白来提升人造肉的口感和营养,通过微生物来生产香料、甜味蛋白和甜味剂,通过设计和改造酶来中和毒素等。

在肉类和乳制品领域,美国公司 Impossible Foods 是植物人造肉公司的代表,该公司通过改造后的酵母发酵生产豆血红蛋白,用于制作植物肉产品,使植物肉的味道和颜色更像真肉。相比传统养殖行业,Impossible Foods 的人造肉技术可以节省 96% 的土地、87% 的水源,以及减少 89% 的温室气体排放。目前,该公司已经至少在 3 万多家餐厅和 1.5 万多家杂货店售卖植物肉产品[21]。美国公司 Nature’s Fynd 通过改造从黄石国家公园火山温泉中发现的微生物黄球镰刀菌,来发酵生产菌类蛋白质。该蛋白包含 20 种氨基酸,很适合制成各种替代肉类、奶制品和蛋白质饮料等食物。Perfect Day 和 Clara Foods 两家美国公司将目光瞄向牛奶、蛋清和奶酪产品方向,正在通过合成生物学技术来生产相关蛋白产品[26]。

在饮品领域,美国公司 Endless West 通过使用天然植物和酵母提取物来替代传统酒品中含有的味道和香气分子,并将其与谷物酒精混调来生产新型酒品。相比于传统酒品,这些新型酒品无需经过漫长的发酵过程便可获得一样的口感和气味。

在食品安全、调味剂和添加剂领域,美国公司 Mars 正在与 Thermo Fisher Scientific 合作设计和生产一种能够中和黄曲霉毒素的酶,爱尔兰公司 Miraculex 和美国公司 Milis Bio 正在开发蛋白质甜味剂,瑞士公司 Evolva 的主要产品有生物法的香兰素、白藜芦醇、L-阿拉伯糖和甜菊糖苷等,中国公司爱普香料在生物法香料方面的主要产品有香兰素和乙偶姻。

4.6 消费品

合成生物学在消费品领域的应用主要包含宠物食品、皮革、护肤品等多方面。如利用微生物发酵生产动物蛋白食品来满足宠物营养和健康需求,利用菌丝体或微生物发酵生产皮革,通过改造微生物来生产香料、保湿剂和活性成分等用于护肤品。

在宠物食品领域,美国公司 Wild Earth 主要利用酵母菌发酵生产一种名为 Koji 的蛋白质,用于提供宠物狗所需的多种氨基酸。此外,Wild Earth 的宠物食品配方中还含有脂肪酸、促进消化的酶和益生菌等,以满足宠物的健康需求。美国公司 Bond Pet Foods 主要利用细胞工厂来培育高品质的动物蛋白用于宠物食品。该公司通过从动物中提取肌肉基因并将其添加到酵母等微生物中,利用微生物发酵实现肉类蛋白的生产过程[27]。

在皮制品领域,美国公司 Bolt Threads 和Modern Meadow 都在开发可持续的皮革材料。Bolt Threads 已经开发出培育菌丝体制作菌丝皮革的工艺,Modern Meadow 则是通过改造后的酵母发酵生产胶原蛋白,继而在此基础上加工制作出皮革[28]。

在护肤品领域,合成生物学的相关应用主要涉及香料、活性成分、润肤剂和保湿剂等方面。瑞士公司 Evolva 通过改造后的酵母生产纯萜化学品诺卡酮(Nootkatone)和巴伦西亚橘烯(Valencene),这两种产品分别具有葡萄柚和橙子的香气,可以用在香水和护肤品中。美国公司Geltor 和中国公司巨子生物通过培养微生物发酵生产胶原蛋白产品,目前都有推出类人胶原蛋白产品。一些早期押注能源方向的合成生物学公司也已经将重点转向护肤品领域,如美国公司Amyris 生产的角鲨烯,在许多美容产品中都有应用。

4.7 能源

合成生物学在能源领域的应用主要包含生物乙醇、柴油和丁醇等方向。能源类合成生物学公司是整个合成生物学行业中起落较大的一个类别。2010—2020 年,随着国际环境的变化,加上页岩油开采的商业化落地,使得国际原油价格剧烈波动,这无疑击穿了一众该类别公司的生物燃料梦想。目前,存活下来的多数能源类合成生物学公司,已经将产品开发方向调整到附加值更高的产品上,如护肤品、营养品和食品添加剂等,其余的多数公司已经倒闭或转向其他行业发展。

目前,能源类合成生物学公司商业化较为成功的代表之一是美国公司 LanzaTech。该公司主要利用细菌将钢厂或垃圾填埋场等排放的二氧化碳、甲烷等废气转化为燃料和化学品[29]。其首个商业案例是与中国首钢合作,将钢厂排放的废气转化为乙醇,并在项目运营的第一年,成功回收超过 3 400 万升乙醇。

4.8 其他方向

随着合成生物学的发展,在与多学科的交叉碰撞中催生出了更多的研究和应用方向,如纳米生物器件的设计与自组装、DNA 存储、合成生物传感、电能细胞和电子生命系统,以及生物修复去除土壤、水和大气中可能的有害物质等。以 DNA 存储为例,行业最具有代表性的领导者是微软研究院。从 2015 年开始,微软通过与多家机构和公司合作,实现了 DNA 总体存储能力的飞跃,并在该领域取得了多项国际领先成果。目前,微软已经明确了基于 DNA 存储设备的发展规划,并计划在未来几年实现商业化。此外,在 DNA 合成领域市场地位比较领先的美国公司 Twist Biosciences 和法国公司 DNA Script 亦在此领域有所布局。由于 DNA 存储目前仍处于早期的商业化探索阶段,该领域的初创公司数量较少,美国公司 Catalog 是为数不多的 DNA存储初创公司代表之一[30]。Catalog 正在开发一种自动化 DNA 数据存储平台,其核心是通过使用预先合成的 DNA 分子组合来表示原始数据的二进制代码,这或将可以大幅降低 DNA 数据存储的成本,并使得每天至少可以编码 1 太字节(Terabyte)以上的数据到 DNA 中。

5 未来展望

当前,合成生物学已经进入逐渐落地并高速发展的新阶段,但同时也面临不少挑战。首先,合成生物学相关技术的发展需要进行大量的基础研究来解决多方面的技术挑战,如更低成本的DNA 和 RNA 合成、更快的基因测序速度、生物合成途径的规模化解析和高通量组装与优化等[31]。其次,传统行业对合成生物学的认知不足,多数领域创新都是在创业和中小型公司进行,这意味着行业的发展速度很大程度取决于风险资本的早期资金支持。最后,合成生物学生态系统的建设也离不开政府和科研机构的持续支持,这包括基础设施的建立、行业标准的制定以及法律法规的完善等。

在环境污染和气候问题愈发严峻的今天,发展绿色经济已成为摆在人们面前的重要课题。合成生物学的发展和创新对经济以及社会将产生积极影响,并正在改变现有的生产工艺。如通过改造后的微生物替代化石原料生产尼龙,利用菌丝体而不是动物皮毛生产皮革,通过改造后的酵母发酵生产角鲨烯而不是取自鲨鱼肝油等。利用合成生物学技术及生物制造所具备的清洁、高效和环保的特点,人们有望挖掘出一条经济效益好、资源消耗低、环保污染少的新型工业化道路,以解决社会的可持续发展问题。同时,合成生物学所展现出来的应用潜力,也可以帮助人们更好地应对疾病、食品和其他紧迫的全球挑战。

虽然离充分发挥合成生物学的应用潜力还有很长的路要走,但合成生物学取得的部分进展也可能会改变现有的供求关系、经济状况和参与者的行为[5]。这种变革可能远比数字技术带来的影响还要强大,其对许多价值链的影响将可能引发新一轮技术创新浪潮,并可能成为全球经济的主要驱动力。