2021上半年河北省生猪产业形势分析及展望

2021-10-12张红程路剑孟宪华

张红程,路剑,孟宪华

(1.河北农业大学,河北保定 071000;2.河北省畜牧总站,河北石家庄 050035)

2021年上半年,河北省生猪产业遭遇到了新冠肺炎疫情和非洲猪瘟疫情的双重冲击,面对严峻的“双疫情”防控形势,河北省生猪和猪肉价格出现剧烈波动,生猪市场的稳定受到重大挑战。危中取机,全省生猪养殖主体加快了优化升级步伐,加速了全省规模化养猪的发展进程,生猪产业逐步实现现代化转型。

一、生产形势分析

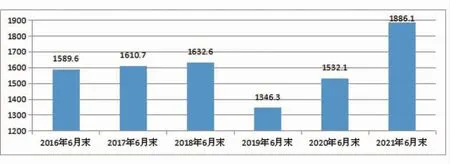

(一)存栏量回升明显

2021年6月末达到1886.1万头,同比增幅23.1%,超过非洲猪瘟前正常年份存栏量约18%。全省生猪产能回升显著(见图1)。

图1 2016~2021年历年6月末河北省生猪存栏变动情况(单位:万头)

(二)出栏量同比快速增长

因年初河北省新冠疫情以及春节后猪价下跌导致养殖企业压栏,2021年上半年累计出栏量1805万头,同比涨幅达20.2%,出栏量超过正常年份(非洲猪瘟前)的12.5%左右。同时,由于猪价下跌导致养殖户压栏并在2季度后期集中出栏,供给端产能释放和大量大猪上市又进一步导致猪价迅速下跌(见图2)。

图2 2016~2021年历年上半年河北省生猪出栏变动情况(单位:万头)

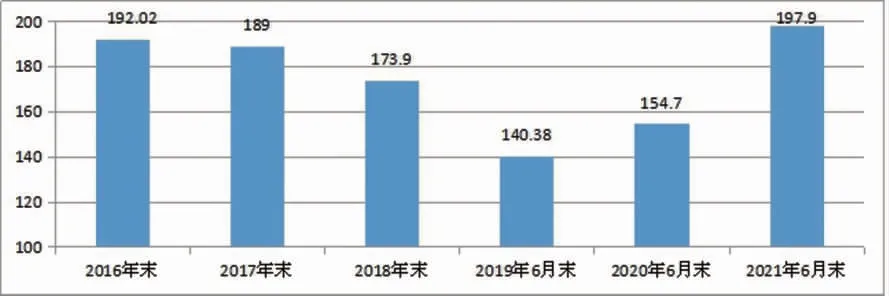

(三)能繁母猪存栏大幅增加

随着2019年后期猪价走高,特别是仔猪价格屡破历史高位,加之稳产保供系列扶持政策的出台,养殖户补栏积极性提高,2021年上半年全省能繁母猪存栏回升至197.9万头,同比增幅27.9%,约为非瘟前正常年份的104%(见图3)。

图3 2016~2021年历年6月末河北省能繁母猪存栏变动情况(单位:万头)

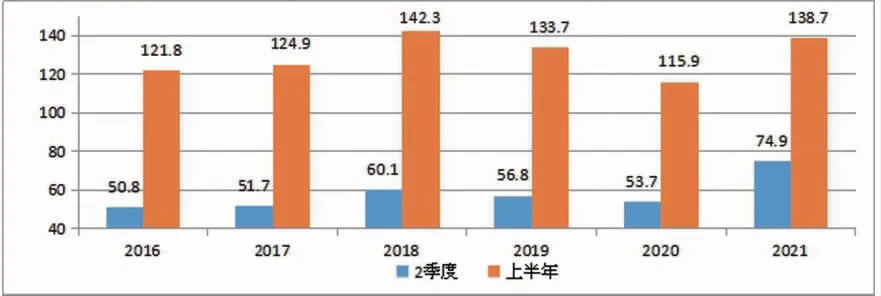

(四)猪肉产量恢复性提高

因年初新冠疫情以及2季度猪价下跌,养殖企业压栏,导致牛猪集中上市,2021年上半年猪肉产量138.7万吨,同比上涨19.7%,猪肉产量较正常年份(非洲猪瘟前)增加约15%。同时,2季度猪肉产量74.9万吨,同比增长39.5%,为2016年来最高产量。供给的大幅增加导致2季度猪肉价格断崖式下跌(见图4)。

图4 2016~2021年历年2季度和上半年河北省猪肉产量变动情况(单位:万吨)

二、生产形势研判

根据农业农村部生猪生产监测数据来看,今年2季度末全国生猪存栏43911万头,同比增 加9915万 头,增 长29.2%,比1季度末增长5.6%;其中能繁殖母猪存栏4564万头,同比增加934万头,增长25.7%,比一季度末增长5.7%。上半年,生猪出栏33742万头,比上年同期增加8639万头,增长34.4%;猪肉产量2715万吨,增加717万吨,增长35.9%。

从河北省今年2季度末统计数据来看,存栏量较去年同期增加354万头;同时能繁母猪存栏量同比增加43.2万头。近期从二元母猪及仔猪价格也可以得到反馈,二元母猪价格已经从2020年4月高点5829元/头回落至2021年6月2680元/头,累计下滑54.02%;仔猪价格由2193元/头回落至675元/头,累计跌幅69.22%。整体呈现了供需严重失衡局面,进一步验证上半年产能恢复迅速。

鉴于当前猪价已经跌破养殖成本,养殖户不应继续惜售压栏,应当适时地减少压栏,增加标猪的数量,使出栏体重逐步回归效益最高的105~110千克区间,减少125千克以上大猪的数量。同时尽快淘汰低产能母猪,采用规模化、集约化养殖方式,降低养殖成本。

具体到规模猪场而言,从今年4月份开始,大量外购仔猪的猪企面临亏损,自繁自养的猪企仍有利润,大约每头200~600元。到了5月份,外购仔猪的企业亏损达到每头1000元左右;自繁自养的猪企前半个月小幅盈利,后半个月开始亏损,全月盈亏平衡。到了6月份,整个养猪业开始进入全面亏损。从短期来看,规模化养殖场应该及时关注主管部门发布的生产和市场预警信息,合理规划生产节奏,通过淘汰落后产能母猪、提高管理效率降成本;从中期来看,需要加强研发投入,特别是上游种业育种创新,以及下游食品价值链开发。此外,规模猪场也应该转变思路,从之前的扩张转为存量精细化管理,控制单位成本,提高效率,将重心放在生产管理、饲料原料及猪价风险管理方面,充分利用衍生工具规避价格风险。

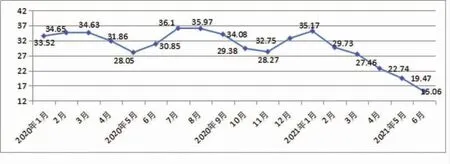

图5 2020年1月~2021年6月河北生猪价格趋势图(单位:元/千克)

图6 2020年1月~2021年6月河北猪肉价格趋势图(单位:元/千克)

图7 2020年1月~2021年6月河北仔猪价格趋势图(单位:元/千克)

去年底今年初,生猪养殖利润极高,同时1季度时华北地区疫情压力比较大,众多中小养殖户对后期市场预期乐观,在2、3月份以约25元/千克的价格购进标准体重生猪,纷纷扩产增重押注后市,期望三个月后出栏大赚一笔,但2季度猪价跳水,养殖户惜售待涨价导致猪越长越大,行情的误判使他们进退两难。如今中小养殖场外购仔猪补栏的,6月中旬每头出栏亏1400元,6月底每头亏1500元。与猪价走势相悖,饲料价格仍坚挺,上市猪企业绩尚且冰火两重天,小养殖户和小型养猪企业的经营压力可想而知。基于对散养户生猪养殖现状和养殖意愿的深入调查,发现散养户养殖意愿较高,但同时存在加大新疫情的发生风险、价格倒挂致使经营压力大、形成政策时松时紧的预期、引起新的“猪周期”等问题,建议从强化基层防疫体系以提高散养户防控养殖风险的能力、动员社会化服务体系以促进散养户和中小养殖户增养补栏、制定针对性更强的政策以多措并举推进养殖污染防治等三个方面采取措施,促进生猪产业稳定发展。

三、市场形势分析

(一)生猪价格持续下探

2021年 自1季 度起活猪收购价格开始直线回落(见图5)。元旦过后生猪价格一路下跌,已从1月的35.17元/千克 (30县监测价格,下同)回落至3月份的27.46元/千 克,1季度猪价较去年同期下降10.15%;2季度活猪价格回调速度加快,6月份 均 价 为15.06元/千克,特别是6月第4周已降至12.94元/千克,跌幅达7成。持续恢复的生猪产能和养殖户前期盲目压栏致使当期大猪大量出栏是造成2季度猪价跌跌不休的直接原因。

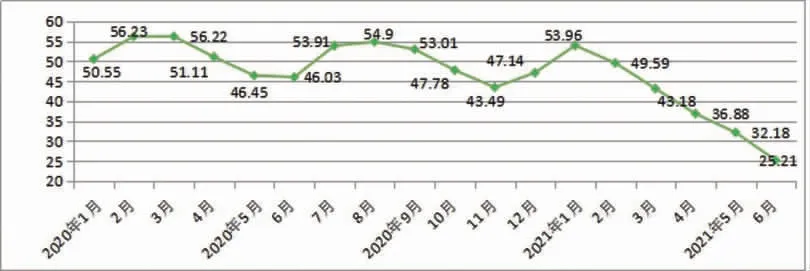

(二)猪肉价格直线下挫

2021年1季度猪肉价格直线回落,2季度猪肉价格继续下探。6月份均价为25.21元/千克,同比下跌幅度超过45%,较1月份均价腰斩5成以上,6月第4周均价为22.28元/千克(见图6),已接近2018年下半年和2019年初的低价位。上半年猪肉价格直线回落原因,除了产能回升供给偏紧局面迅速改善外,从需求端来看,2014年人均猪肉消费42千克,2020年已下降至28千克,低迷的猪肉消费需求是造成价格下跌的重要原因。

(三)仔猪价格加速回落

2021年上半年,不同于猪价直线下降,仔猪价格1季度在80~90元/千克较高位置波动,2季度迅速下跌,特别是6月份较5月份下降幅度超过20元/千克(见图7)。其原因在于规模猪场新生仔猪同比增长58.8%,同时由于猪价持续下跌,不足以支撑仔猪价格维持在高价位,因此2季度仔猪价格加速回落。

(四)养殖成本涨幅显著

一是饲料价格持续上涨。猪饲料中,粮食类饲料占比一般在50%左右,其中又以玉米为主,2017年玉米期货最低价1400元/吨,上一次价格接近这个价位还是在2008年。但2020年9月价格为2300元/吨,2021年6月份第2~3周涨至3010元/吨,较年初上涨了11.90%,2季度均价2980元/吨,同比约上涨50%,创6年来新高。豆粕价格2季度均价3700元/吨,同比上涨约20%;原料价格上涨直接推动了饲料价格上涨,仅测算玉米价格同比上涨50%即可增加头均养殖成本约280元。二是经营成本上涨。以非瘟前的2017年相比较,当年自繁自养成本线在13.0~14.0元/千克,当前非瘟和新冠双疫情下由于增加了防疫、调运、人工等成本,导致自繁自养成本在16.0~17.0元/千克,养殖成本上涨,猪粮比价跌至一级预警区,目前养殖行业已经进入亏损阶段。

四、市场形势研判

夏季河北省降雨天气叠加,挺价情绪可能助力猪价呈现反弹态势,但市场供给端猪源出栏积极,加之屠宰企业采购难度不大,后期规模企业持续放量出栏,三季度基本面仍难以支撑猪价大幅反弹,从存栏结构以及产能恢复节奏来看,三季度全省生猪出栏量仍在增加,总供应量可能继续放大,有增无减的供应端将对猪价形成打压;总体分析来看,下半年整体出栏量虽有增加趋势,猪价恐持续下跌,但整体来看猪肉降价空间理应逐渐缩小。

这一轮周期底部在2018年5月(19.29元/千克),2020年2月创下59.64元/千克的高点,比2018年5月的低点上涨209%。2021年6月9日跌至27.77元/千克,比高点下降53%,跌回2019年的水平。今年6月上旬,仔猪价格跌去70%,标猪出栏亏损额超过2000元/头,大猪则已被一些屠宰厂拒收。同时,市场对下半年猪价并不看好,生猪期货主力合约也已从最高近3万元/吨,跌破1.8万元/吨,猪价低迷将持续至明年下半年或才有起色。

除基本面因素外,还需重点关注政策方面影响。当前猪价深度下跌,中央和地方将启动猪肉储备收储工作,以2020年国家多次抛储的经验来看,收抛储的影响更多侧重于稳定市场情绪。短期而言收储对盘面带来的利好有限。一方面是供应压力较大,另一方面也与养殖成本较高有关。目前虽然生猪产能已经恢复,但仍未达到历史正常年份水平。如果不适当进行调控,若养殖户进一步出清,或将导致猪价出现报复性反弹,引发新一轮涨价压力,未来仍需关注具体政策和方案落地执行情况。

五、展望与建议

在非洲猪瘟和新冠肺炎“双疫情”双重冲击之下,当前全省养猪业已基本陷入全面亏损态势,成本竞争成为猪企生存的法宝。养猪企业的管理方式及水平、养殖技术、生产经营模式、生物安全及防控水平等都是影响养殖成本的关键因素。目前规模猪企纷纷采取“以质换量”,应用智能化养殖方法,最新的人工智能、大数据、物联网等技术被全部应用到传统的养殖业,对养殖密度、物流成本、产出效率3个极限进行挑战,降低生猪养殖成本同时提高了市场竞争力,这显然是养殖手段落后、实力有限、规模小、无力引入智能化养殖方式的一般养殖户和小猪企所难以企及的。不同规模猪场的经营管理水平、生物防控技术、粪污资源化利用率以及养殖效率差距愈发凸显,使得行业洗牌加速,行业集中度快速提升。此外,“调猪”转向“调肉”后,未来屠宰厂将会配套规模猪场优化布局,上下游融合将成为河北省生猪产业发展的新趋势。

针对“双疫情”下全省更加复杂的稳产保供形势,建议如下:

(一)科学安排生产经营决策,逆周期调控

根据6月初发改委等部门联合印发的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》(以下简称预案),科学预警指标构建能够及时反映出市场供求信息,为企业生产提供先导性决策信息,除“猪粮比价”外,新增预警指标“能繁母猪存栏量变化率”和“主要城市精瘦肉平均零售价格”,进一步加强生产和市场监测,提高风险预警和储备调节工作的前瞻性,有助于政府及时引导养猪户和企业合理安排生产节奏,推动建立稳定生猪产能的调控机制,防范再次出现大波动。同时,通过设立三级预警区间,明确政府与市场的发力空间,提示养猪户和企业将生猪产能保持在合理水平。

(二)加快发展饲料工业,健全供应体系

以粮改饲为抓手,建设品全质优效高的饲料供应体系。一是制定饲草产业发展规划,以市场需求为导向,以青贮玉米、苜蓿、燕麦草等为主导品种,兼顾其他饲草品种,加快现代化饲草产业体系建设。二是系统开展饲料资源调查,健全饲料原料营养价值数据库,为精准配料、精准用料创造更好条件。三是优化创新环境,强化政策支持,引导加快生物饲料、安全高效饲料添加剂等新技术的研发应用,提升产品品质和利用效率。四是加强技术集成与推广服务,引导饲料企业更好统筹利用国际国内两个市场、两种资源,积极推进饲料配方结构多元化,促进玉米、豆粕减量替代,增强适应饲料原料市场波动能力。

(三)借助科技创新提质增效,稳定生产

一是河北省生猪种质资源较为丰富,但利用率较低,未来可通过产学研深度协作加强种猪培育,提升河北种猪自给率,降低仔猪成本。二是要强化重大动物疫病防控,努力确保不发生区域性疫情。在长期中建立我国现代生猪养殖体系和动物疫病防控体系,推动产业提质增效,稳定发展。三是制度创新,鼓励和支持承包土地向专业大户、家庭农场和农民合作社流转,发展多种形式的适度规模经营;支持养猪户发展专业合作组织,提高散户组织化程度。

(四)全面推动粪污资源化利用,养殖环保谋两全

一是加大中央和省市资金投入与补助,提高畜禽粪污综合利率和规模养殖场粪污处理设施配套率。二是规模场推广种养结合、农牧循环发展模式,实现粪污就近消纳,区域内种养基本平衡。三是联合省农机局组建技术服务团队,进行技术集成攻关,推广经济适用、实用管用、综合配套技术;举办全省资源化利用培训班,提高基层人员业务水平;组织专家深入规模场户开展技术服务,指导养殖大县资源化利用整县推进项目。四是制定全省规模猪场粪污设施配套与建设标准和畜禽粪污全量还田技术规程、设施及农业生产施用畜禽粪污沼渣沼液技术规程等地方标准,为全省粪污资源化利用和种养结合提供技术支撑。

(五)设置猪肉储备制度,提升宏观调控能力

《预案》依据政府猪肉储备的不同定位,对猪肉供给分设常规储备和临时储备。在国家层面,常规猪肉储备主要用于满足市场调控和应急投放需要。结合本轮调控实践、并积极借鉴其他有关重要商品储备建设经验,要积极构建临时猪肉储备制度,其目的主要是在生猪价格过度下跌、产能大幅下降时进行收储,从而稳定生产预期,实现“托市”稳产能。同时,要大幅提升猪肉储备规模,提高和增强调控能力。

(六)充分利用金融工具降损,助力产业改革升级

后疫情时代持续挤压养殖利润是大势所趋,单纯“传统养殖”变为“金融+养殖”两条腿走路乃大势所趋。期货市场将发挥“价格发现”和“规避风险”两个基本功能,助力产业改革升级。2021年1月8日生猪期货在大连商品交易所挂牌上市,作为我国第一个活体交割品种,虽不会直接影响国内生猪供需基本面,但其为养殖、屠宰、贸易等产业链上的企业提供了规避价格风险、保值增值的渠道。河北省各生猪产业经营主体应尽快熟悉期货交易知识和流程,运用生猪期货更好应对猪价大涨大跌带来的风险。同时稳步扩大“保险+期货”试点,有效锁定猪肉价格的同时,保障生猪养殖户的利益。