家庭农场信贷需求及其影响因素分析

——基于山东省269家省级示范场调研数据

2021-10-11葛舒梦徐朱媛张化楠

□葛舒梦 徐朱媛 张化楠

[内容提要]利用山东省269家省级家庭农场调研数据,运用统计分析法和二元Logistic模型实证分析了家庭农场的信贷需求及其影响因素。研究结果表明:家庭农场具有信贷需求量大、信贷需求用途多元化、信贷需求期限多层次化、融资渠道倾向信贷、信贷可获性较低等特征;经营规模、经营规划、还贷能力、信贷经历等8个变量对家庭农场的信贷需求具有显著正向影响。因此,为提升和满足家庭农场的信贷需求,应提升家庭农场主的金融素养,加强金融机构市场建设,优化金融政策支持环境。

一、引言

“十八大”以来,党和政府高度重视新型农业经营主体的培育和发展。家庭农场作为具有活力的新型农业经营主体,具有以家庭为生产经营单位、以农为主业、以集约生产为手段、以适度规模经营为基础的特征,由于门槛低,群众基础好,近年来呈现出旺盛的生命力和蓬勃发展的良好势头。山东作为农业大省、农业强省及农业产业化发源地,近年来不断加大对家庭农场的扶持力度,截止2020年底,全省累计培育家庭农场8.7万家(2020年山东省国民经济和社会发展统计公报)。2020年4月,山东省委农办、农业农村厅等12部门联合印发《关于开展家庭农场培育行动的实施意见》,提出到2022年年底,全省省级示范场达到1000家,县级以上示范场达到6000家,进一步建立健全家庭农场扶持政策体系,提升家庭农场农业生产效益。相较于普通农户,家庭农场具有集约型和规模化等特征,在其经营过程中往往具有较大的资金投入需求,对农商银行、村镇银行等农村金融机构的信贷需求和信贷期限更具多元化[1]。但现实中,由于农村金融市场的系统性缺陷及金融机构的信贷配给矛盾,导致农村地区信贷可获性较低,家庭农场从金融机构贷款难成为制约其生产经营的重要因素。

伴随家庭农场的不断发展壮大,其信贷需求问题逐渐被学术界所关注。目前,已有相关研究主要集中于以下三个方面:一是关于家庭农场信贷现状的研究。相关学者基于实地调研微观数据,对家庭农场的融资现状及融资渠道进行相关描述性分析[2][3];同时,也有学者从家庭农场自身条件[4]、金融机构信贷偏好[5]、担保保险服务[6]及法规政策[7]等角度分析家庭农场的信贷约束问题。二是关于家庭农场信贷需求影响因素的研究。学者们认为,家庭农场主受教育程度、是否有充足的抵押品对其信贷需求有显著影响[8],家庭农场主自身特征对其信贷需求影响较大[9]。另外,社会关系、经营情况和信贷认知对家庭农场信贷需求具有显著正向影响[10]。三是关于家庭农场金融支持的研究。为推进家庭农场的健康发展,保险机构应健全政策性和商业性的保险体系扶持家庭农场的发展[11],银行业应进一步丰富金融支持家庭农场的信贷产品[12],政府应加大对土地经营权贷款抵押的扶持力度[13]。

已有研究取得了颇有价值的成果,为本文提供了有益借鉴,但仍存有进一步研究的空间。在研究内容方面,关于家庭农场信贷问题的研究大多以理论研究为主,理论与实证相结合的研究较少,同时,农场主作为理性经济人,影响其信贷需求的因素往往是综合和多样化的,已有研究尚未有将家庭农场资本禀赋与外部环境纳入同一框架系统分析对信贷需求影响的先例;调研对象及数据来源方面,已有研究调研范围大都局限于市县,且未按家庭农场经营规模、示范等级等进行细分。本研究以山东省16地市269家省级家庭农场示范场为调研对象,研究数据具有较强的代表性。

鉴于此,本文在已有研究的基础上,从个体特征、经营特征、认知特征、信贷特征四个维度出发,基于山东省269家省级家庭农场示范场的实地调研微观数据,综合运用统计分析和二元Logistic模型,实证分析家庭农场信贷需求及其影响因素,以期为建立健全我国家庭农场金融支持政策体系提供借鉴和参考。

二、山东省家庭农场信贷需求现状

(一)数据来源及样本特征

本文所用数据来源于“2020年山东省家庭农场省级示范场申报认定及监测”工作设计中,对山东省16地市省级家庭农场示范场的实地调研。调研采取入户访谈的方式,共获取有效样本269份。由调查样本基本特征可以看出(见表1),家庭农场主男性比例较大,占样本总量的74.35%;年龄大都集中于46岁至55岁之间,占样本总量的56.13%,这正符合我国农村青壮年劳动力长时间在外务工、农业劳动力渐趋老龄化的现实;受教育程度主要集中于初中、高中(或中专),分别占样本总量的27.88%和39.41%,其次为大专(或高职),占样本总量的24.16%;从经营范围上看,纯种植的家庭农场占样本总量的42.75%,纯养殖的家庭农场占26.02%,种养结合及兼备休闲业的家庭农场占31.23%。由此可见,经营范围的多元化已成为目前家庭农场发展的大趋势;经营规模主要集中于500亩以下,占样本总量的72.49%,800亩以上的大规模家庭农场占样本总量的14.50%。

表1 农场主及家庭农场基本特征

(二)家庭农场信贷需求特征

1.信贷需求量大

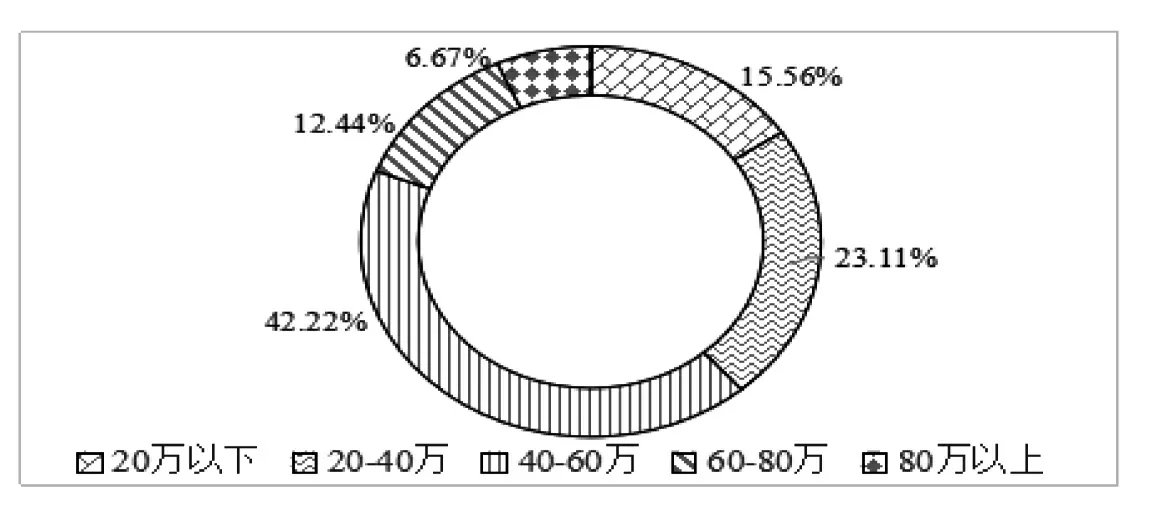

由调研数据整理可知(图1),共有225家家庭农场未来一年有信贷需求,占样本总量的83.64%,其中期望信贷额度最高的为400万元,期望信贷额度在40-60万元的家庭农场最多,占比42.22%;其次为20-40万元,占比23.11%。由此可以看出,现阶段家庭农场具有较强的信贷需求,且期望信贷额度较大。

图1 家庭农场期望信贷额度

2.信贷需求用途多元化

在225家有信贷需求的家庭农场中,对信贷资金的期望用途主要集中于生产性资本投入、基础性设施建设和品牌建设三个方面,其中信贷资金期望用于土地流转租金、生产加工及运输设备、基础性生产物资等生产性资本投入的家庭农场最多,有147家,占比65.33%;其次为期望用于基地扩建、路边硬化等基础性设施建设的家庭农场,有64家,占比28.44%;期望用于品牌建设的家庭农场有14家,占比6.22%。家庭农场信贷资金用途呈现多元化趋势,但其生产性资本投入依然是家庭农场最大的资金缺口,只有生产性资金需求得到有效解决,才会进一步考虑基础设施建设和品牌建设。

3.信贷需求期限多层次化

与普通农户信贷短期化相比,家庭农场的信贷期望期限呈现出多层次化特征。因其规模化、集约化特点,家庭农场除贷款期限在半年到一年内的季节性短期贷款外,大部分有信贷需求的家庭农场具有中长期的信贷期限需求。例如,对于主要经营花卉苗木业的家庭农场,其信贷期望期限一般在3-5年;处于发展初期的家庭农场,因基础设施建设和扩大生产规模,信贷期望期限一般在5-10年。因此,家庭农场的信贷期望期限呈多层次化,但金融机构放贷大都以1-3年期限为主,家庭农场信贷资金供需期限不相匹配。

4.融资渠道倾向金融机构信贷

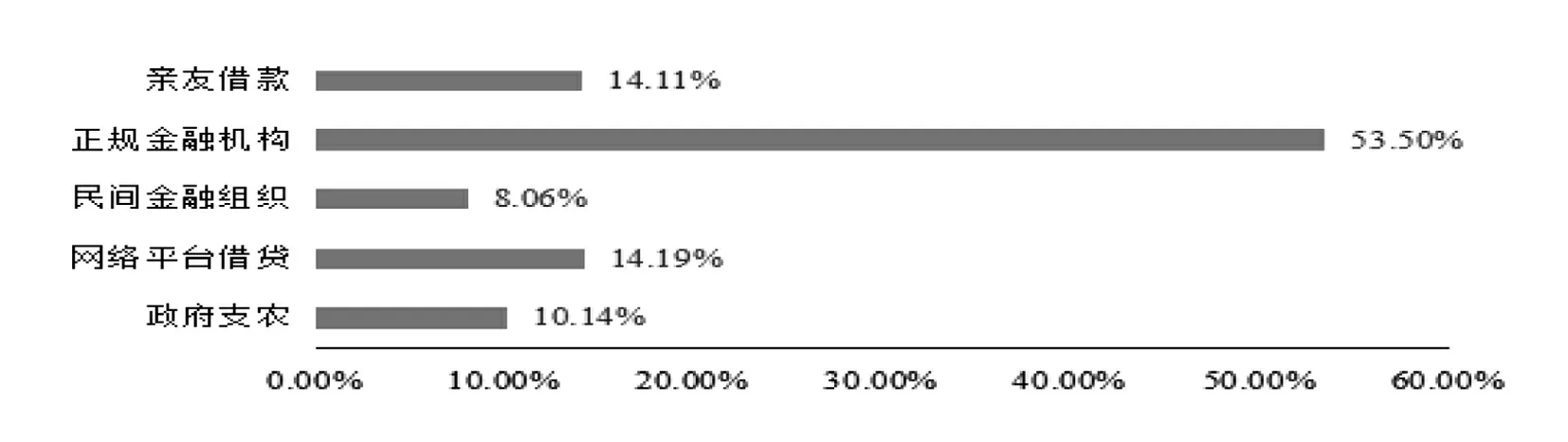

从家庭农场的融资渠道选择来看(图2),在有资金需求的家庭农场中,选择金融机构贷款的占53.50%,以向亲友借款、网络平台贷款、民间金融组织借贷为主的非正规融资渠道占32.39%。值得注意的是,政府财政支农对家庭农场的发展具有不可小觑的促进作用,这部分占10.14%。家庭农场更倾向于金融机构信贷的原因,一部分农场主认为非正规融资渠道无法满足其较大的资金需求,同时担忧较高的借贷利息;另一部分农场主认为金融机构的贷款合同规范、可靠度高。可以看出,家庭农场主较为注重合同的规范性,具有较强的契约精神。

图2 家庭农场融资渠道选择

5.金融机构信贷可获性较低

基于调研数据整理可知,在过去一年家庭农场向金融机构申请的328笔贷款中,全部获得所申请贷款额度的只有99笔,占比30.18%,其余229笔贷款得到部分贷款额度或直接被拒绝。其原因为:一是部分家庭农场对金融机构的信贷政策及程序等认知水平不高;二是部分家庭农场缺少金融机构所要求的合格担保和抵押物。

三、山东省家庭农场信贷需求影响因素分析

(一)模型构建

本研究的因变量为家庭农场未来一年是否有向金融机构信贷需求,这是一个典型的二元决策问题。因此,本文选用被学术界广泛应用分析此类问题的二元Logistic回归模型,以此来确定影响家庭农场信贷需求的因素。模型的一般形式为:

(1)

式(1)中,Z是变量X1,X2,X3,……,Xn的线性组合,即

Z=β0+β1X1+…+βnXn

(2)

根据式(1)和式(2)进行变换,得到以发生比表示的Logistic模型形式:

(3)

式(3)中,P为家庭农场有信贷需求的概率;Xi(i=1,2,…,n)为解释变量,表示影响家庭农场信贷需求的影响因素的合集;β0为常数项,βi(i=1,2,…,n)为第i个影响因素的回归系数,βi为正表示第i个因素对家庭农场信贷需求有正向影响,βi为负表示第i个因素对家庭农场信贷需求有负向影响;ε为随机误差。β0和βi(i=1,2,…,n)的值可用极大似然估计法进行估计。

(二)变量选取

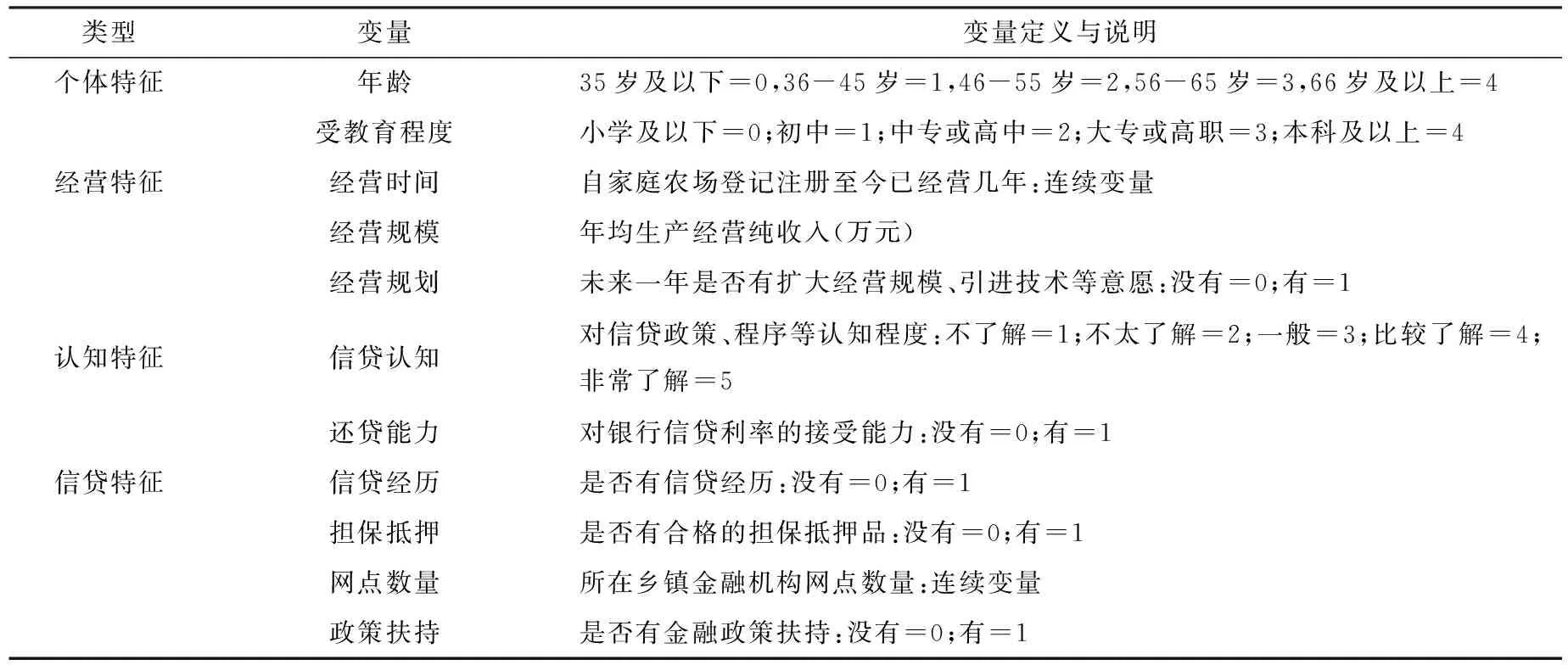

根据相关研究和实地调研中所发现的实际问题,选择4大类共11个自变量作为家庭农场信贷需求的影响因素(表2)。

表2 变量选择及定义

(三)估计结果分析

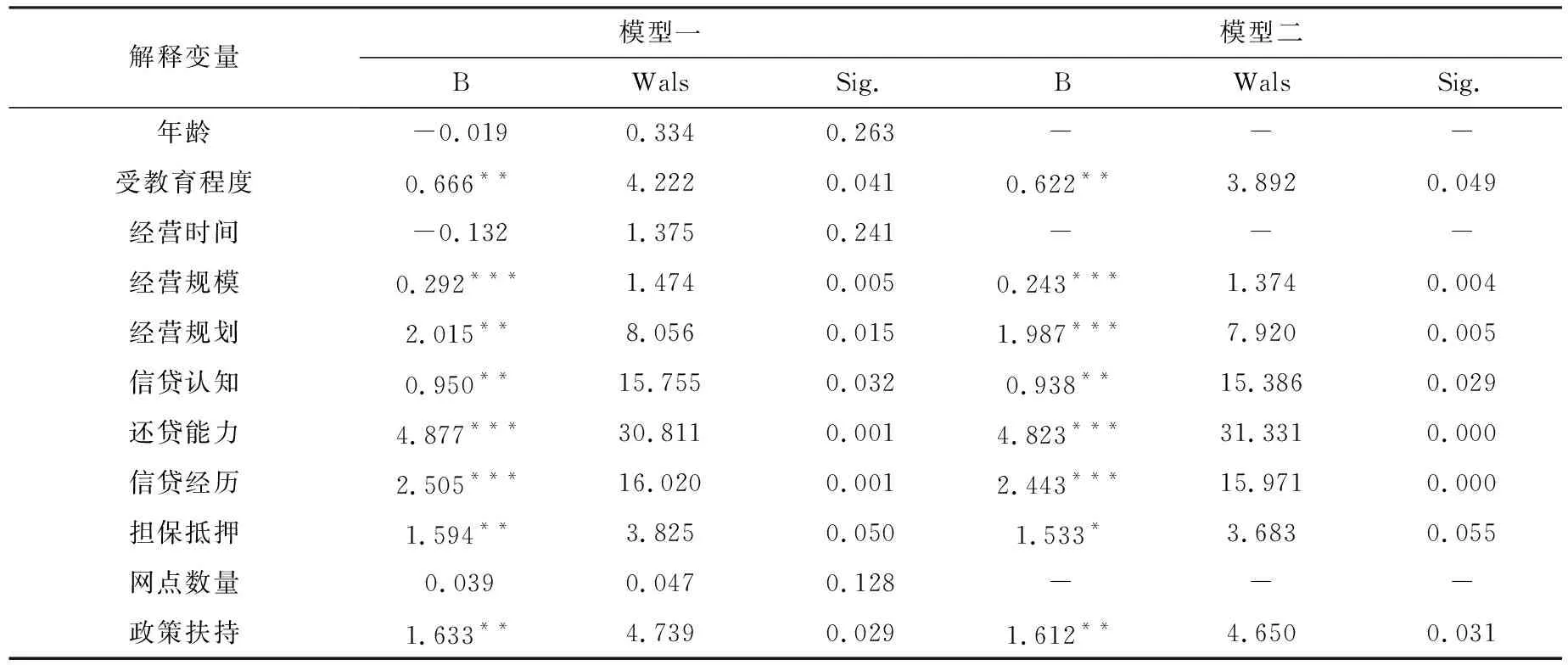

本文运用Stata15.0软件对269家省级家庭农场样本数据进行Logistic回归处理。首先,对解释变量进行多重共线性检验,结果显示各变量容差均大于0.1,方差膨胀因子VIF均小于10,表明模型并不存在共线性问题。然后,根据(3)式对所有变量进行显著性检验,得到模型一。根据检验结果,逐步剔除不显著变量,直到模型回归结果均通过10%的显著性水平检验,得到模型二(如表3所示)。实证结果显示,模型对数似然比为-89.213,大于5%显著水平下的X2值,表明模型整体拟合效果较好,具有统计学意义,并且家庭农场的个体特征、经营特征、认知特征、信贷特征均对其信贷需求产生一定的影响。具体分析如下:

1.个体特征对信贷需求的影响

模型结果显示,受教育程度在5%水平下对信贷需求有显著正向影响(见表3),家庭农场主受教育水平越高,对农场拥有更高的经营管理能力,同时对相关金融服务和信贷知识的认知水平越高,对信贷的需求越强;年龄未通过显著性检验,回归系数未负,家庭农场主年龄越大,理财及经营理念越保守,为求“保稳”,对信贷的需求越小,但年龄并不是影响其信贷需求的主要因素。

表3 二元Logistic模型回归结果

2.经营特征对信贷需求的影响

表3显示,经营规模、经营规划均通过了1%的显著性水平检验,回归系数均为正。家庭农场的经营特征是金融机构考虑是否放贷的主要指标,良好的经营状况是按期还款的重要保障。家庭农场年均生产经营纯收入越高,其盈利能力和偿债能力越强,金融机构的放贷风险越低。因此,家庭农场当有扩大经营规模、引进技术等规划时会增大对金融机构的信贷需求;经营时间对信贷需求呈负向影响,表明家庭农场经营时间越长,经营运转和发展规划越趋于稳定,越不会有较强的信贷需求,但由调研数据分析可知,83.80%的省级家庭农场经营时间集中于5至7年,从信息熵的角度看,由于该变量的变异度较小,对因变量的解释作用不大,因此对信贷需求的影响不显著。

3.认知特征对信贷需求的影响

模型二显示,信贷认知在5%水平下对信贷需求有显著正向影响,表明对金融机构贷款政策及程序认知水平越高的家庭农场,在有资金需求时更偏好金融机构信贷融资渠道,对于信贷申请条件及程序并不熟知的家庭农场,则会因其贷款手续繁琐、放贷速度慢等原因,转向选择程序简单、获取资金更为容易的非正规融资渠道;还贷能力通过了1%的显著性水平检验,回归系数为正,由调研数据可知,部分家庭农场不愿向金融机构贷款的主要原因之一是担心信贷利率过高。利率是信贷成本,家庭农场若能接受金融机构信贷利率,当出现资金缺口时则会对信贷产生较强的信贷需求。

4.信贷特征对信贷需求的影响

从表3可以看出,信贷经历在1%水平下对信贷需求有显著正向影响,有过贷款经历的家庭农场,对信贷政策及流程更为了解,同时在良好信用等级的情况下,更容易获得金融机构的信贷支持;担保抵押通过了5%的显著性水平检验,回归系数为正,这说明家庭农场具有合格的担保抵押品则更具有金融机构的贷款资格,更偏好于金融机构信贷融资渠道;政策扶持在5%水平下对信贷需求有显著正向影响,金融支农惠农政策不仅能有效提升家庭农场的信贷效率,还能降低其融资成本,因此受到金融政策扶持的家庭农场对信贷有更强烈的需求;网点数量对信贷需求呈正向影响,但未通过统计学意义上的显著性检验,因“三农”信贷业务具有高风险、低收益特点,多数乡镇银行并未将主要资金用于真正需要的农村地区,而是投向城镇相对具有稳定还款能力的个人贷和中小企业贷上,因此乡镇金融机构网点数量对家庭农场信贷需求的影响并不显著。

四、结论与政策启示

本文利用山东省269家省级家庭农场的实地调研微观数据,综合运用统计分析法和二元Logistic模型实证分析了家庭农场信贷需求及其影响因素。研究结果表明:家庭农场具有信贷需求量大、信贷需求用途多元化、信贷需求期限多层次化、融资渠道倾向金融机构信贷以及信贷可获性较低等特征;受教育程度、经营规模、经营规划、信贷认知、还贷能力、信贷经历、担保抵押以及政策扶持对家庭农场的金融机构信贷需求具有显著正向影响;年龄、经营时间对家庭农场的信贷需求具有负向影响,网点数量对家庭农场的信贷需求具有正向影响,但影响并不显著。因此,要想提升和满足家庭农场的信贷需求,既要注重家庭农场自身发展水平的提升,也要注重金融市场建设和金融政策对其的倾斜力度。基于实证研究结论,本文提出如下政策启示:

(1)提升家庭农场主的金融素养。一方面,当地政府要联合金融机构定期举办有关金融法律、金融政策、信贷产品及申报流程、信贷担保等金融知识的讲座和培训;另一方面,增强对家庭农场主科技知识教育和计算机操作的培训教育,提升对互联网金融的认知水平,综合提升家庭农场主的金融素养。

(2)加强金融机构市场建设。首先,继续加大金融机构对家庭农场等新型农业经营主体的“三农”信贷支持力度,设立融资专项资金,提高融资贴息力度,降低家庭农场的融资成本;其次,针对不同经营类型和需求特征的家庭农场,推出多元化的信贷产品,提高金融机构信贷服务与家庭农场信贷需求的匹配力度;最后,提升金融机构信贷服务效率和质量,提高信贷员的服务意识和服务质量。

(3)优化金融政策支持环境。在信贷风险可控范围内,政府应加大对农村金融市场的政策性引导和扶持力度,缩短家庭农场与金融机构的“距离”,增强家庭农场信贷的可获性;同时,加强对非正规金融的合理监管,充分发挥其在激活农村金融市场的重要作用,从而为家庭农场提供良好的金融条件,也一定程度上促进金融机构的信贷服务能力和水平。