外部监管、高管权力与在职消费

2021-10-11牛清润

□牛清润

[内容提要]本文利用“十九大”强调“全面从严治党”、进一步开展反腐败工作为准自然实验契机,基于2016和2018年上市公司的数据,研究了外部监管对企业在职消费以及费用归类操纵的影响。研究发现,“十九大”召开以后,权力较大的高管在职消费的水平明显降低,但同时国有企业将消费性支出计入销售管理费用的比例也明显降低。进一步的经济效应检验表明:在“十九大”之后,企业在职消费水平难以在接下来的年度持续降低,并且国有企业倾向于将消费性支出计入资本性支出项目中,这种费用归类操纵的现象在在职消费水平较低的国有企业中更为明显。这表明“十九大”以后,国有企业可能通过费用归类操纵维持原有的在职消费水平,来规避外部监管。

一、引言

2017年10月18日,中国共产党第十九次全国代表大会开幕。党的十九大报告明确提出“坚持全面从严治党”,指出“只有以反腐败永远在路上的坚韧和执着,深化标本兼治,保证干部清正、政府清廉、政治清明,才能跳出历史周期率,确保党和国家长治久安”。自党的十八大以来,全面从严治党成效卓著,出台中央八项规定,严厉整治形式主义、官僚主义、享乐主义和奢靡之风,坚决反对特权,五年共查处违反中央八项规定精神问题18.9万起,处理党员干部25.6万人。但反腐工作仍面临诸多挑战,面临严峻的斗争形势,一些问题难以标本兼治,仍存在不合理的在职消费、公款吃喝等问题。为解决上述问题,党的十九大报告中明确提出“坚决纠正各种不正之风,以零容忍态度惩治腐败,不断增强党自我净化、自我完善、自我革新、自我提高的能力”。

面临党的十九大报告的严格监管要求,在降低在职消费水平方面企业可能采取两种应对措施:一是减少消费支出,切实降低管理层的在职消费水平;二是进行费用归类操纵,将消费性支出计入相对不敏感、利益相关者关注度低的会计项目中,从而误导利益相关者(McVay,2006)。看似在职消费水平降低,实际是高管进行费用归类操纵以维持原有的在职消费水平的一种权力寻租行为,。

基于此,本文以党的十九大所提供的自然实验机会,检验党的十九大对企业管理层利用自身权力进行在职消费的影响,并且采用双重差分模型,考察企业在职消费水平降低的真实原因是否与费用归类操纵有关。本文基于2016年和2018年A股上市公司的数据,研究发现在党的十九大召开以后,权力较大的管理层在职消费的水平显著下降。并且国有企业消费性支出费用化的比例相比非国有企业呈显著下降的趋势,而国有企业消费性支出计入资本性支出会计项目的比例显著提高。这表明为了避免引起外界关注,国有企业更倾向于降低消费性现金支出计入费用等敏感会计项目的比例,转而计入资产等会计项目。本文还发现,在职消费水平下降的持续性较差,其变化具有一定的粘性,这进一步支持了高管在职消费水平并未真正降低的猜测。

本文的贡献在于:第一,首次基于大样本上市公司数据实证研究党的十九大治理在职消费问题的效果,十九大报告要求“巩固拓展落实中央八项规定精神成果,继续整治‘四风’问题”,那么党的十九大的召开是否真的起到限制高管利用手中权力在职消费的作用,还是通过费用归类操纵等手段达到看似在职消费水平降低的效果?本文的研究结论可以为这些问题提供参考。第二,本文从不同所有权性质的企业受“十九大”整治腐败的影响程度不同的角度出发,基于费用归类操纵的角度分析“十九大”对于上市公司的治理效果,拓展了有关企业在职消费水平变化的研究。第三,本文利用党的十九大提供的外生冲击,并且利用双重差分模型检验“十九大”的治理要求对于国有企业和非国有企业的不同影响,有效控制反向因果问题和内生性问题,使研究结论更具有可靠性。

二、文献综述和研究假设

(一)文献综述

企业高管往往利用自己的权力,将在职消费作为一种隐性激励,从而滋生腐败,腐败本质上是权力寻租(徐细雄和刘星,2013)。在职消费实质是一种委托代理问题,管理层可以利用手中权力谋取私利,从而最大化自身效用(Jesen & Meckling,1976)。周其仁(1997)和张维迎(1998)也提出企业管理层可以通过使用控制权享受在职消费、使用和转移资源等好处。当管理层成为企业的实际控制者时,他们就有能力利用手中权力谋取私利(Bebchuk et al.,2002),因而权力往往会加剧腐败的滋生(赵璨等,2015)。在中国特殊的制度背景下,国有企业与非国有企业的治理结构与政治资源获取的能力存在显著差异,因此二者的在职消费经济构成也不同(郝颖等,2018)。已有研究认为国有企业中“内部人控制”问题会更加严重,管理层的在职消费水平往往较高(费方域,1996;何浚,1998),控制权收益还会产生降低企业价值以及管理层腐败等隐患,严重危害企业的生存发展(杨德明和赵璨,2014)。

自“十八大”以来,我国针对治理腐败问题陆续出台了多项政策,开展反腐败斗争。2012年中央政治局出台“八项规定”,倡导反腐倡廉,发现并切断隐性腐败的新路径也成为学界关注的重心。近年来,学术界对于公司盈余管理的研究除了人为操纵应计科目为主的应计项目盈余管理以及真实盈余管理(Roychowdhury,2006)以外,也开始关注费用归类操纵行为这一新兴领域。研究发现管理层会利用利益相关者更加关注敏感的会计科目的心理,改变归入不同科目的金额,例如将管理费用归类至其他会计科目,减少费用类科目的金额以误导利益相关者,达到谋取私利的目的(Dye,2002;McVay,2006)。学者们通过研究“八项规定”的政策效应发现,公款消费按照常规处理应计入管理费用中,具体包括差旅费、业务招待费、会议费、办公费、董事会费、通讯费等较为敏感的明细科目(陈冬华等,2005)。有学者认为一些企业通过费用归类操纵将消费性现金支出转移至其他科目,叶康涛和臧文佼(2016)研究发现消费性现金支出计入销售管理费用的比例在“八项规定”出台之后明显降低,然而该支出计入存货科目的比例上升。田园和万寿义( 2017)提出国有企业还有可能将本应费用化的消费性支出计入营业成本等科目,以逃避外部监督。在此基础上,徐莉萍等(2018)运用PSM-DID的研究方法,发现国有企业还存在将公款消费转移至资本性支出和非流动资产处置损失等非敏感性会计科目的现象。

关于在职消费等公司治理问题的研究,现有研究主要关注企业内外部监督和治理。在企业内部治理方面,张嘉兴和傅绍正(2017)认为完善的内部控制体系能够帮助企业规范会计行为,更有效地发挥“八项规定”的威慑作用。张力和潘青(2009)提出董事会结构的完善能够对管理层的在职消费行为起到有效的监督作用。在外部监督方面,邵剑兵和朱芳芳(2017)发现“八项规定”出台以后国企的超额在职消费现象明显减少,因而外部监管能够有效抑制企业的在职消费行为,特别是在地方国企中这种现象尤为明显(郝颖等,2018)。

综上所述,在职消费治理问题备受关注。结合我国国情来看,从政治治理角度考察高管的隐性腐败问题,如在职消费以及费用归类操纵等行为是亟待关注的重点。国内学者对于政治治理实施效果的研究结论存在分歧。有学者认为“八项规定”等政治治理措施有效降低了企业在职消费水平,也有学者认为这些治理举措表面上遏制了企业在职消费行为,但是存在企业进行费用归类操纵以逃避监督的情况。已有研究主要关注费用归类操纵的存在性,并且发现企业可能将消费性支出计入存货、营业成本以及非流动资产处置损失等科目,但是对于费用归类操纵的外部影响因素还缺乏研究。在国家出台“八项规定”的基础上,“十九大”对于反腐败工作的进一步加强势必会加强对权力较大的管理层的监管,但也为企业通过费用归类操纵来降低在职消费水平逃避监管提供了动机。那么,“十九大”强调的在职消费等问题的治理工作是否会影响到管理层以权谋私的行为?管理层是否会通过其他途径来维持在职消费水平?“十九大”的治理对于国企和非国企的影响有什么不同?这些都尚待考察。

(二)假设提出

近年来,国家不断强化外部监管力度,出台了一系列政策。2012年,财政部、监察部、审计署以及国资委出台了《国有企业负责人职务消费行为监督管理暂行办法》(财企〔2012〕15号),无论是车辆、房产等大金额项目,还是会议、通讯等小金额项目均作出明确规定。“十八大”之后,“八项规定”进一步明确了招待、宴请等公款消费行为的规范,加强对管理层的监管。2017年,党的十九大报告明确指出“坚持反腐败无禁区、全覆盖、零容忍”。这表明在反腐败工作逐步深入的形势下,无论是国有企业还是非国有企业,管理层隐性腐败等行为均会受到更大力度的监管和约束。

由于企业的所有权性质不同,国有企业和非国有企业在职消费的经济性质和成因也不同。对于国企而言,由于具备政治关系,国企在获得资源与银行贷款方面较为便利,高管更有可能将在职消费用于讨好地方官员获取晋升机会。而对于非国有企业,高管的货币薪酬更多受到市场管制的影响,在职消费更有可能用于投资政商关系,利用政府支持扩大市场份额提高业绩(郝颖等,2018)。高管的权力本身不是造成腐败问题原因,但如果不加以监管约束,一旦权力被滥用,就容易导致腐败,因此政府有关部门加强外部监督能够有效抑制腐败现象滋生。本文预计在“十九大”以后,政府加大整治腐败的力度,无论国有企业还是非国有企业,高管利用职权谋取私利、在职消费的水平均会有所下降。为此,本文提出:

假设1:“十九大”召开以后,企业管理层权力对于在职消费的影响减弱。

费用归类操纵是指企业利用利益相关者更加关注敏感的会计项目,往往容易忽视非敏感项目的心理,改变费用归类从而误导利益相关者(McVay,2006)。随着“十九大”的召开,监管机构以及利益相关者会更加关注国有企业的管理费用,这会增加国企为保持在职消费水平,将消费性支出转移至不敏感的会计科目的可能性。企业经营支出包括资本性支出和收益性支出,分别归入长期资产和当期损益科目(徐莉萍等,2018)。将企业消费性支出资本化,或者计入其他非敏感性会计科目,会使得在职消费难以被监管者发现,便于隐藏。因此本文预计在“十九大”召开以后,国有企业将消费性现金支出计入销售管理费用的比例会趋于下降,而计入非敏感性会计科目的比例会呈上升趋向。为此,本文提出:

假设2:“十九大”召开后,相较于非国有企业,国有企业将消费性现金支出计入本期销售管理费用的比例会降低,计入非敏感性会计科目的比例会提高。

三、研究设计

(一)样本选择与数据来源

由于“十九大”于2017年10月18日在京召开,为此参照叶康涛和臧文佼(2016)的做法,本文选用事件发生前后一年,即2016和2018年作为政策实施前后年份。本文选取国泰安(CSMAR)数据库中2016和2018年的沪深上市公司样本作为研究对象,对样本进行了如下处理:(1)剔除金融、保险业类企业;(2)剔除ST公司;(3)剔除数据缺失的样本。为了减小异常值对模型准确性的影响,本文对连续变量按1%和99%分位进行winsorize处理。

(二)变量说明

1.在职消费(Perks、Unperks)

本文参考权小锋等(2010)的研究衡量高管在职消费,具体估算模型如下:

(1)

模型(1)中Perksi,t为高管在职消费,由管理费用扣除董事、高管以及监事会成员薪酬、计提的坏账准备、存货跌价准备以及当年的无形资产摊销额等明显不属于在职消费的项目后的金额计算出;Asseti,t-1是上期资产总额;ΔSalesi,t表示营业收入的变化额;PPEi,t表示固定资产净值;Inventoryi,t为存货总额,LnEmployeei,t为本年度企业员工总数的自然对数。将模型(1)进行分年度和分行业回归,得到的因变量预测值表示正常的在职消费(Nperks),实际在职消费与正常在职消费的差额即为非正常在职消费(Unperks)。

2.管理层权力(Power)

本文参考现有文献(卢锐等,2008;权小锋等,2010)的做法,从两职兼任、股权分散和长期任职三个维度综合构建了两个管理层权力的综合指标。在这三个指标的基础上,构建权力虚拟变量和权力积分变量两个指标。具体变量的定义参见表1。

表1 变量定义

3.消费性现金支出(Ocash)

叶康涛和臧文佼(2016)用现金流量表中披露的“支付的其他与经营活动相关的现金”加上本期应付款,减去本期应收款,再除以平均总资产进行标准化。本文采用相同的方法,用剔除往来性现金支出后的其他经营活动现金支出作为消费性现金支出的代理变量。

4.销售费用与管理费用(EXP)

参考叶康涛和臧文佼(2016)的方法,本文用销售和管理费用之和作为因变量,并除以平均总资产进行标准化。

(三)模型设定

本文设计的回归模型如下:

Perksi,t/Unperksi,t=β0+β1Poweri,t+β2Policyt+β3Poweri,t×Policyt+β4TOP1it+β5Growthi,t+β6Bsizei,t+β7SEPEi,t+β8Sizei,t+β9ROAi,t+β10Debti,t+εi,t

(2)

EXP=γ1+γ2Ocashi,t+γ3Statei,t+γ4Policyi,t+γ5Statei,t×Policyt+γ6Ocashi,t×Statei,t+γ7Ocashi,t×Policyt+γ8Ocashi,t×Statei,t×Policyt+γ9Sizei,t+γ10Cashsalaryi,t+γ11Fixedi,t+εi,t

(3)

本文主要研究“十九大”召开对于管理层权力与在职消费的影响,以及“十九大”对于国企费用归类操纵的影响。借鉴罗宏和黄文华(2008)、卢锐等(2008)和张铁铸和沙曼(2014),本文控制了如下控制变量:企业性质(State)、销售收入增长率(Growth)、两权分离率(Sepe)、总资产收益率(Roa)、第一大股东持股比率(Top1)、公司规模(Size)、董事会规模(Bsize)、资产负债率(Debt)、职工薪酬现金支出(Cashsalary)、固定资产净额(Fixed)。

此外,如果“十九大”之后,企业确实缩减了在职消费的规模,那么在之后的年度在职消费水平的下降应具有可持续性;但如果在职消费水平的降低源于费用归类操纵,由于下一期的费用依然存在,并且企业难以连续多年将消费性现金支出归类为非敏感性会计项目以逃避监督,在职消费水平的下降便不具有可持续性。为此,本文采用2017-2019年的数据,构建如下模型,其中,CPerks表示当年在职消费水平的变化,LCPerks表示上一年度在职消费水平的变化。

CPerksi,t=η0+η1Statei,t×LCPerksi,t+η2Statei,t+η×LCPerksi,t+ε3

(4)

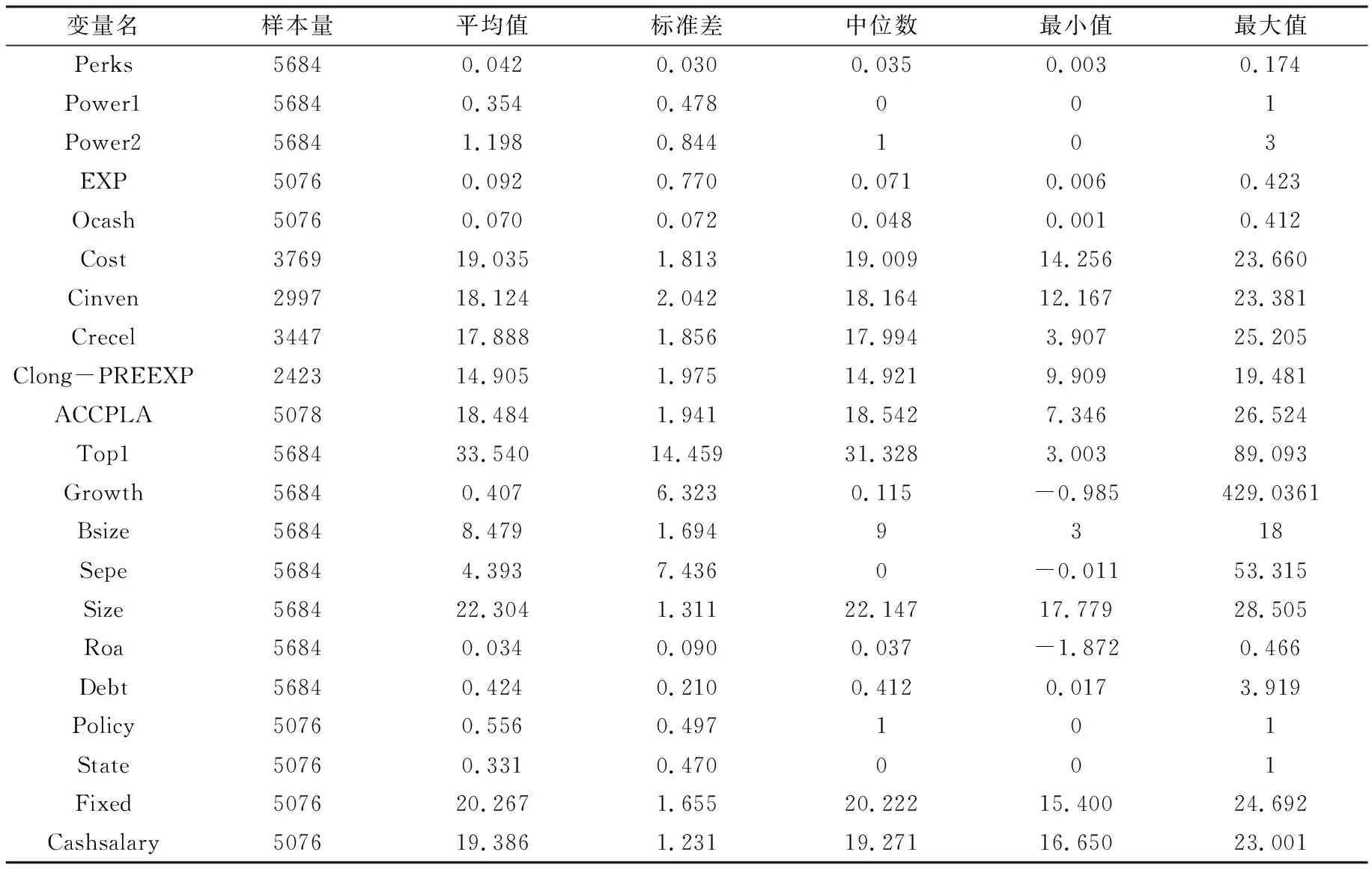

(四)描述性统计

主要变量的描述性统计见表2,样本企业的高管在职消费Perks均值为0.042,最小值0.003,最大值0.174,说明上市公司普遍存在在职消费问题。管理层积分权力变量(Power2)最小值为0,最大值为3,标准差为0.844,说明不同上市公司管理层权力差别较大。平均而言,管理和销售费用占总资产的比例为9.2%左右,消费性现金支出约占7%。此外,样本中国有企业约占总样本的33%,“十九大”之后的观测值约占56%。

表2 描述性统计

四、实证结果与分析

(一)管理层权力、外部监督与在职消费分析

由表3结果可见,Power1的系数显著为正(0.002,p<10%),表明管理层权力越高,其在职消费水平就越高。管理层权力与政策变量的交乘项Power1×Policy的系数为-0.003且在5%的水平上显著为负。这表明在“十九大”之后,管理层权力对于在职消费的影响明显下降。因此结果与假设1相符。

表3 “十九大”前后管理层权力与在职消费分析

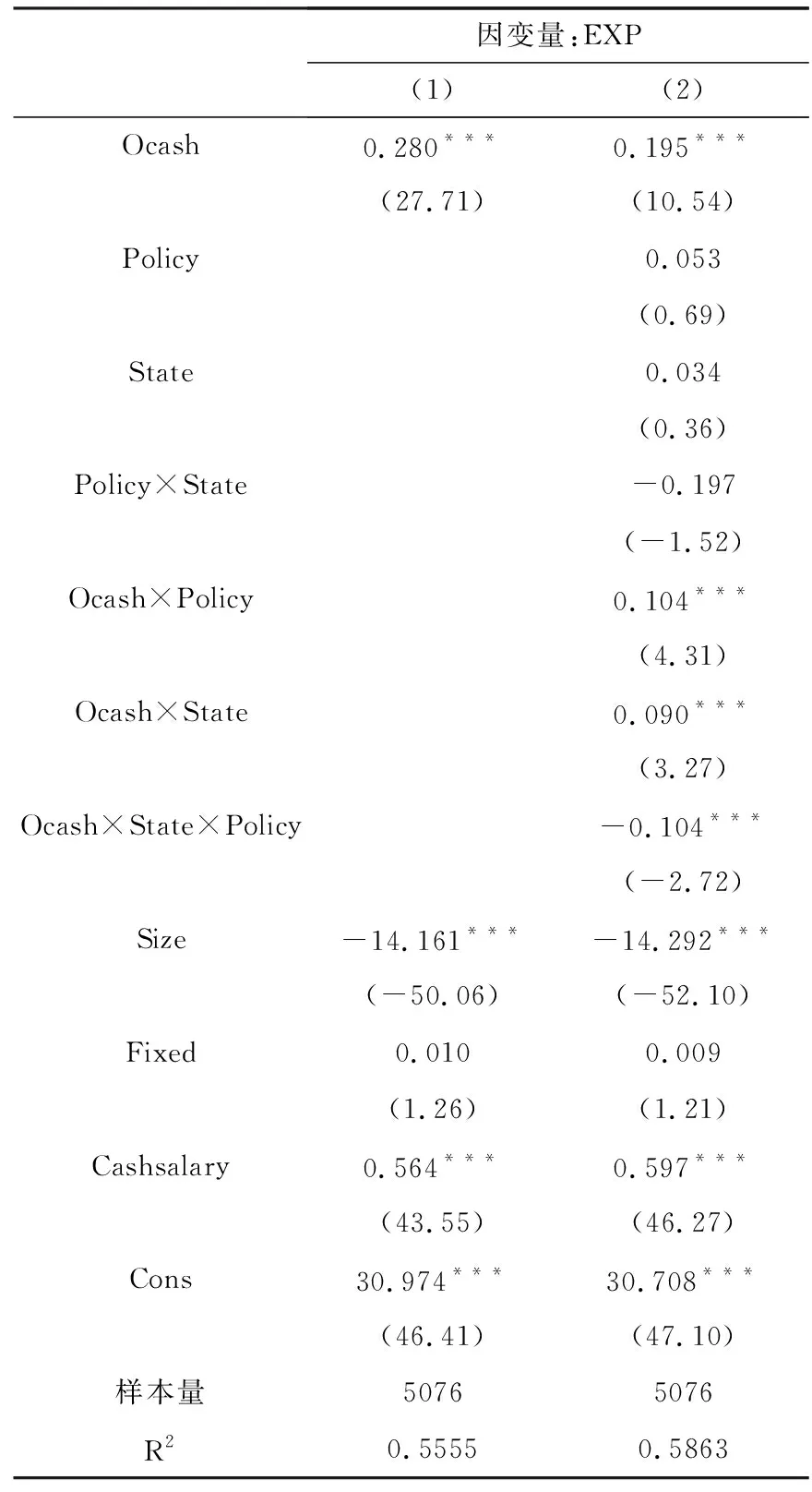

(二)外部监督与企业消费性现金支出归类操纵分析

表4报告了模型(3)的回归结果。第1列暂未放入交互变量。结果显示消费性现金支出(Ocash)的系数为0.280,且在1%的水平上显著。这表明平均而言,消费性现金支出被计入当期销售管理费用的比重约为28%。表4第2列加入了各项交互变量。Ocash×State的系数在1%的水平上显著为正,为0.090,表明在“十九大”之前,国有企业消费性现金支出占销售和管理费用的比重高于非国有企业。Ocash×State×Policy的系数显著为负(-0.104,p<1%),表明“十九大”之后国有企业消费性现金支出费用化的比率下降了10.4%。

表4 外部监督与企业费用归类操纵分析

(三)进一步分析

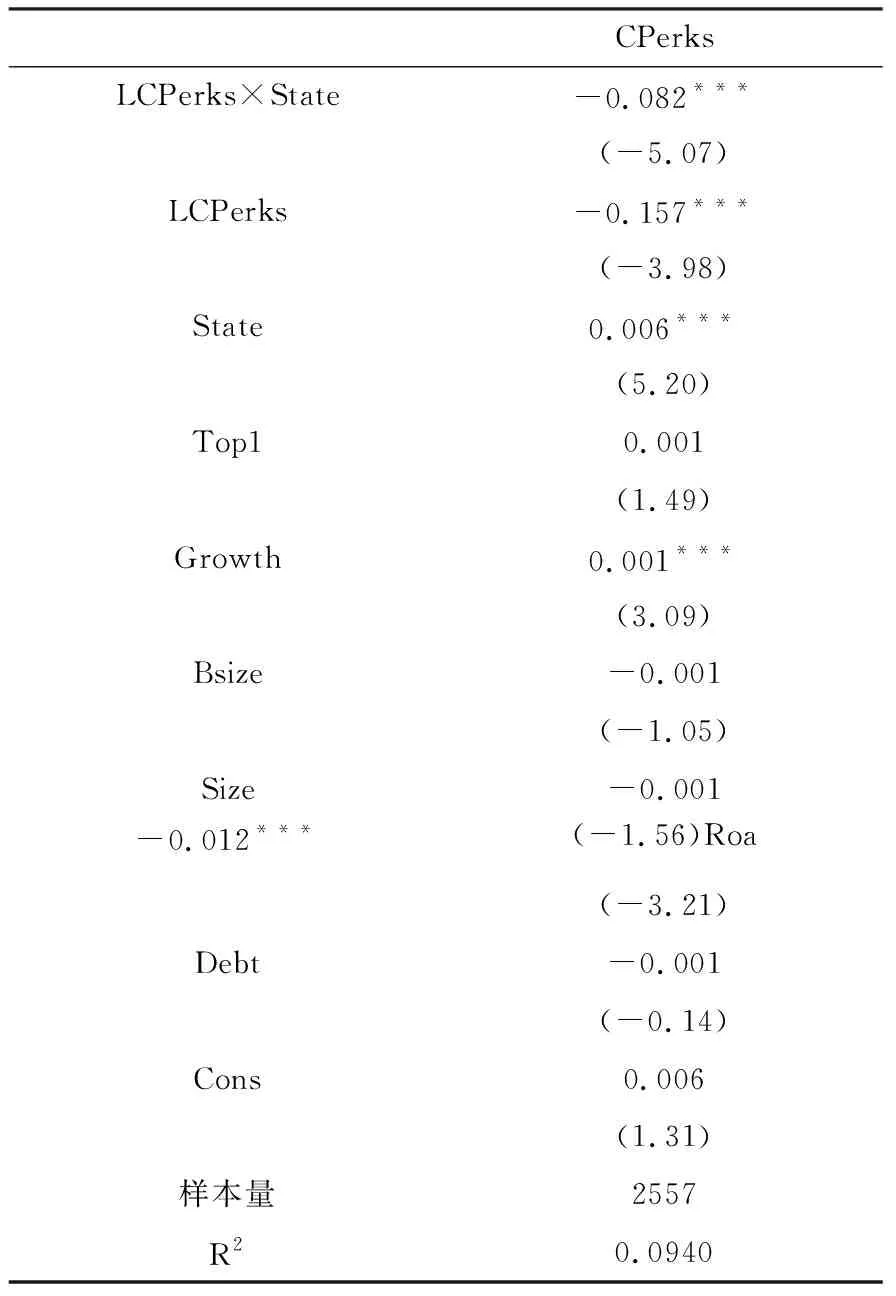

1.在职消费变化的可持续性

表5报告了在职消费水平变化持续性的回归结果。LCPerks×State的系数显著为负(-0.157,p<1%),表明上一年度在职消费水平较低的国有企业很难在下一年度继续维持较低的在职消费水平。

表5 在职消费水平变化持续性分析

2.费用归类操纵

为了进一步分析十九大之后,国有企业是否将消费性现金支出计入了非敏感项目,表6报告了以营业成本、各类流动资产项目以及资本性支出会计项目为因变量的回归结果。第1、3、4列的交互项系数均不显著,表明国有企业并没有在“十九大”之后将消费性现金支出归入营业成本(Cost)、应收账款变化额(Crecel)与长期待摊费用变化额(Clong-PREEXP)。第2列显示当因变量是存货变化额(Cinven)时,Ocash×State的系数为正且显著(0.092,p<10%),而Ocash×State×Policy的系数不显著,这表明在“十九大”召开前,国有企业很有可能将消费性现金支出计入存货成本,“十九大”以后这种现象没有发生明显变化。第5列显示,当因变量为资本性支出会计项目(ACCPLA)时,Ocash×State的系数显著为负(-0.147,p<5%),Ocash×State×Policy的系数显著为正(0.178,p<5%)。由此可以推断,在“十九大”召开后,国有企业可能将消费性现金支出从销售管理费用转移至资本性支出会计项目。

表6 消费性现金支出:成本化还是资产化?

五、稳健性检验

(一)更换管理层权力变量和在职消费变量

本文用管理层权力积分变量(Power2)作为解释变量代替权力虚拟变量(Power1),同时加入超额在职消费(UnPerks)作为被解释变量进行检验。并且选用2015-2019年的样本,剔除2017年的数据后重做检验,回归结果在表7中展示。结果表明在“十九大”之后管理层权力与在职消费之间的关系明显减弱,与主回归结果基本一致。

表7 外部监督对管理层权力与在职消费的影响

(二)分组探究在职消费高低对于国企费用归类操纵的影响

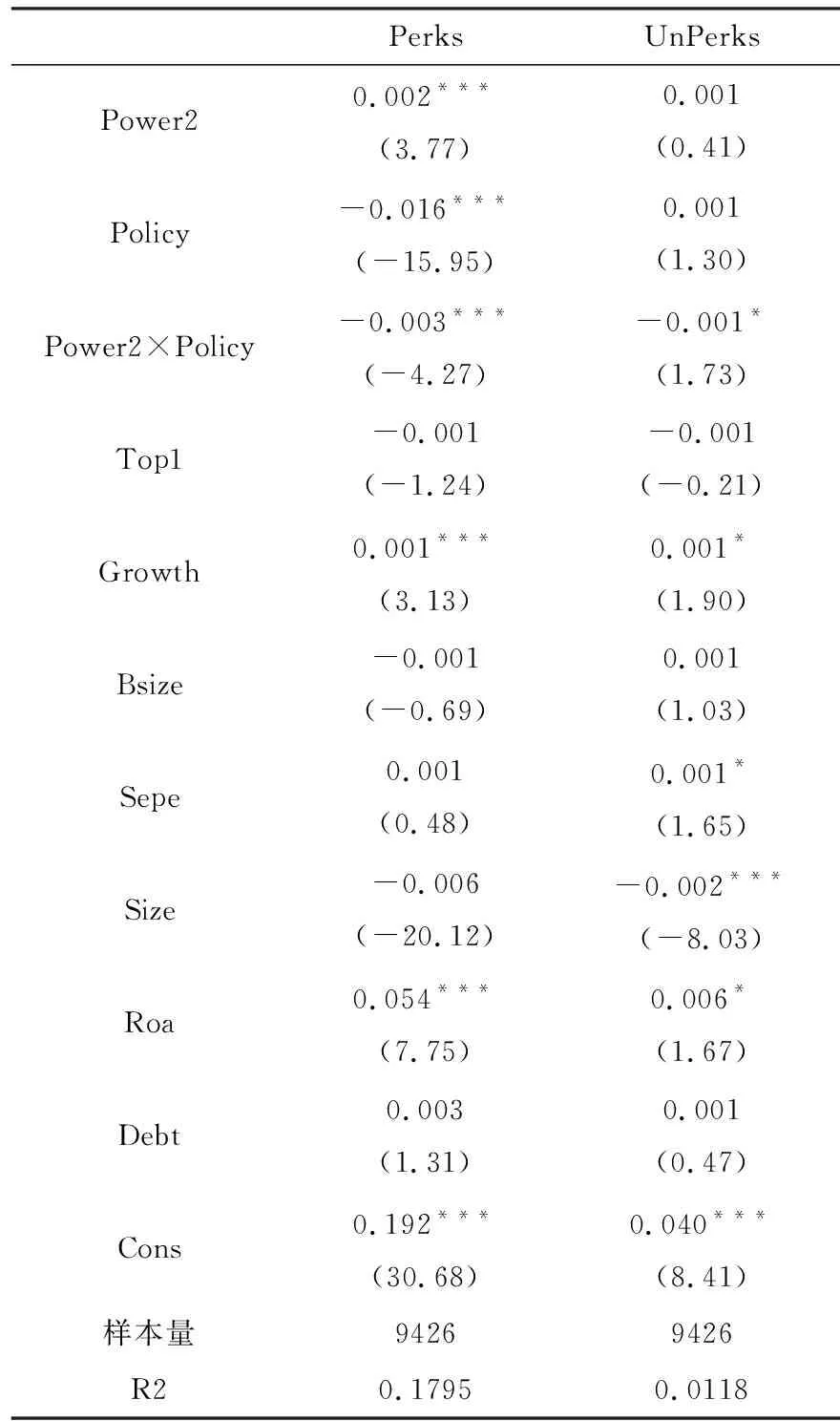

本文按照高管在职消费的中位数将样本分为在职消费水平高、低两组,仍选用2016和2018年的样本数据进行双重差分,检验国企在职消费水平降低是否与费用归类操纵有关,表8第1、2列分别是在职消费水平较高和较低的国企的数据。如表8第1列所示,Ocash×State的系数显著为正(0.053,p<5%),Ocash×State×Policy的系数不显著,这表明在高管在职消费水平较高的国企中,“十九大”的召开对国企消费性现金支出的费用化没有明显的调节作用。第2列中Ocash×State的系数与Ocash×State×Policy的系数相反且均显著,说明在职消费水平较低的国企在“十九大”之后更有可能不将消费性现金支出计入销售管理费用,而是计入非敏感性会计项目。

表8 国企在职消费水平与费用归类操纵

六、结论

随着“十九大”的召开,监管部门以及利益相关者对企业的消费性支出越来越重视。本文从费用归类操纵的角度考察“十九大”限制企业高管利用权力之便在职消费的政策效应。研究发现:“十九大”召开以后,高管的权力与在职消费之间的关系显著下降,但是这种在职消费水平的下降不具有可持续性。此外,本文采用双重差分模型,发现相较于非国有企业,国有企业可能存在费用归类操纵行为,在“十九大”以后,国企将消费性支出计入销售管理费用的比重明显降低。进一步研究发现,国企将消费性现金支出计入资本性支出会计项目的比例增加,且在职消费水平较低的国有企业中费用归类操纵行为更加严重。这表明国企很有可能通过将消费性现金支出资产化逃避监管,在职消费的问题没有得到实质性解决。

基于研究结论,本文建议:第一,进一步加强审计以及外部监管。对于销售管理费用账户应重点审计,并且关注企业的支出项目在财务报表中的归类,规范账务处理。进一步深化国有企业改革,完善公司的治理结构以及举报平台的建设,增强利益相关方的监督力度。第二,完善企业的账务处理流程,规范信息披露制度。完善企业在职消费的有关规定,设置专门科目进行详细披露。规范和细化资产类科目以及营业成本等与费用归类操纵相关的非敏感会计项目的确认,明确相应的明细科目及确认规则。第三,在检查工作中重点关注企业的费用归类操纵问题,尤其是披露的在职消费水平比较低的国企,防范因维持在职消费水平而将消费性支出资产化的情况。