CEO过度自信、非效率投资与企业绩效

2021-10-09牛永芹

杨 琴,牛永芹

CEO过度自信、非效率投资与企业绩效

杨琴,牛永芹

(安徽商贸职业技术学院 会计学院,安徽 芜湖 241002)

基于国内A股上市公司2009—2019年的样本,通过OLS回归分析实证探究CEO过度自信、非效率投资与企业绩效三者之间的关系。研究表明:过度自信的CEO会负向影响企业绩效;非效率投资在过度自信的CEO与企业绩效之间起到中介作用;该结果不但拓宽了CEO过度自信影响企业绩效的内在机理,而且强调了CEO有限理性的认知偏差产生的重大影响。

CEO过度自信;中介效应;非效率投资

一般情况下,企业可以通过分析财务指标来评价经营业绩的好坏。信息使用者可以通过财务指标的高低来直接评价企业的业绩。更多的学者开始广泛关注财务指标之外的其他因素对企业经营业绩的影响。以往学者在研究“企业绩效”的影响因素都是基于“理性经济人”的假说,随着资本市场的快速发展,学者们开始发现理性人假说已经无法解释市场上出现的大量异象。基于此,西方经济学家在财务理论研究领域中开始引入行为人的心理特征,从而引出了非理性人假说,叶蓓等人研究提出,CEO过度投融资等非理性行为决策会降低企业绩效。[1]因此,CEO个人特征在企业管理的经营决策中是不容忽视的。其中,过度自信是最典型的非理性特征。从行为金融学角度来说,过度自信是人们普遍存在的心理特征,即人们容易高估自己能力,夸大自己对事态的控制力和对未来的乐观度。受自身学历、地位、成就等各方面因素的影响,CEO更容易过度自信。如果CEO参与公司的决策,决策取得成功会加强CEO过度自信心理,这种强化作用在过度自信的CEO中尤其常见。

就CEO过度自信与企业绩效之间的关系而言,早前的研究都将重点放在CEO过度自信与企业绩效的直接影响上,很少关注其中的内在机理,即过度自信的CEO通过何种途径影响企业绩效。本文认为,非效率投资在CEO过度自信与企业绩效二者之间起着重要作用,即过度自信的CEO与企业绩效之间可能存在“CEO过度自信—非效率投资—企业绩效”这一作用机理。据此,本文引入非效率投资,探究“CEO过度自信—非效率投资—企业绩效”三者之间关系。本文试图解释以下两个问题:一是探讨CEO过度自信对企业绩效的影响;二是探究非效率投资在CEO过度自信与企业绩效之间是否发挥中介作用。

一、文献回顾与假设提出

(一)CEO过度自信与企业绩效

国内外学者对CEO过度自信与上市公司绩效之间的关系有着较为丰富的研究,但未形成统一结论。研究结论中,有的表明CEO过度自信能够提高企业绩效,对其有正向影响;有的认为不利于提高企业绩效,对其有负向影响;还有的表明CEO过度自信与企业绩效之间不存在任何关系。基于文献梳理,本文认为CEO过度自信负作用于企业绩效。Hambrick等人提出了“高阶梯队理论”,认为CEO的个人特质会影响企业战略、投资行为等重大决策,过度自信作为CEO的典型特质自然也会影响企业的决策与绩效。如Malmendier研究表明,CEO过度自信对公司的并购行为产生显著影响。相对于其他管理者,过度自信的管理者更有可能做出并购决策,而且给被收购企业支付更高溢价,最终损害公司价值。

进一步说,CEO会由于过度乐观而高估了自身对内部财务困境的掌控力,即CEO过度自信可能会对企业所面临的处境做出错误的判断,不能及时处理危机,进而导致企业容易陷入财务困境。黄凯迪等人提出,过度自信的CEO容易选择多元化并购。[2]相较于保守型的企业而言,多元并购的企业会更多地开展研发与营销活动,对于资金的需求非常大,往往选择大量融资来满足高额的资金需求,进而更容易陷入财务危机。

因此,当CEO出现过度自信非理性心理特征时,处理企业投资、融资等业务决策就会伴随非理性判断,直接影响CEO的信息判断及信息披露,妨碍其向市场传递坏消息的数量和及时性,从而损害企业的未来发展以及盈利水平。基于此,本文提出假设1:

H1:CEO过度自信与企业绩效呈负相关关系。

(二) CEO过度自信与非效率投资

企业出现投资不足、过度投资、多元化并购等非理性决策行为的一个重要助推手是CEO的有限理性。CEO会由于自身的学历、经验、地位等对自己的决策过分乐观从而出现过度自信的认知偏差。如郝颖等人研究显示,过度自信这种非理性认知偏差会使得CEO倾向于高估项目收益、忽略存在的风险,进而加剧了企业非效率投资行为。[3]此外,企业CEO会认为现存的困境是暂时的偶然事件,自己的能力和学识一定能够获得预期收益。因此,那些净现值为负的项目也不会丢弃,会让其持续进行,从而进一步损害了企业利益。

此外,Heaton在研究过度自信与企业投资决策两者之间的关系时发现当企业面临资金不足时,非理性的心理偏差会认为并不是项目本身的原因,而是因为外部投资者不了解项目内容,低估了企业价值而不愿意进行融资,进而加剧了企业非效率投资的行为。随后,国内学者李永壮等人基于对2008—2011年国内上市公司进行的实证研究取得了一致结论:当资本市场环境处于经济低迷、现金流匮乏的情况下,CEO会因为过度自信的心理偏差而倾向于内部融资,企业会放弃某些具有发展潜力的投资项目,而加剧企业发生投资不足的情况。[4]基于此,本文提出假设2:

H2:CEO过度自信与非效率投资呈正相关关系。

第一,关于研究生国际合作的论文,主要有:谭敏的《我国研究生国际合作培养现状及其质量保障研究》;何勇灵的《研究生国际合作教学模式研究和实践》;殷允杰、王潮霞的《我国研究生国际合作与联合培养新模式探索》。

(三)非效率投资与企业绩效

企业可持续发展的重要手段之一就是有效的投资行为,在企业战略中,投资决策占据着重要位置。陈效东等提出,管理者进行有效的投资决策可以正向增强企业的盈利能力,并拓展业务,使其变得强大。[5]资本市场并不是一个有效的市场,信息不对称以及非理性行为导致了国内资本市场普遍存在着非效率投资行为,CEO过分乐观会掩盖非效率投资所导致的不利影响,进而导致企业盈利能力下滑。蔡吉普研究发现,当公司出现非效率投资行为时,会给企业盈利能力带来消极影响,损害企业价值。赵国宇等人也表明管理层进行非效率投资行为时,会降低公司业绩。[6]

就企业投资效率与企业绩效二者关系而言,罗琦明等人进行了相关实证分析,认为企业投资效率对企业绩效产生正向的影响,即企业绩效数值的高低随着企业投资效率高低而变化。企业投资效率越好,其对应的企业绩效也就越高。企业投资效率较差时,绩效水平也会随之下降。当企业出现投资不足时,多余的资源没有投到本可为企业创造价值的项目上,使企业资源浪费。因此,不论是哪种非效率的投资行为,都会削弱企业的绩效能力。基于此,本文分析得出,企业出现非效率投资行为时,会损害企业绩效水平。由此提出假设3:

H3:非效率投资与企业绩效呈负相关关系。

(四)CEO过度自信、非效率投资与企业绩效

前文提出过度自信的心理偏差不会直接对企业绩效产生影响,但能影响决策人做出不理性的决定,从而间接地对企业盈利能力产生消极作用。一方面,如姜付秀提出,CEO过度自信往往倾向于盲目的多元化扩张,从而增大企业陷入财务困境的概率,最终损害企业绩效。[7]叶玲等人通过实证分析发现:过度自信的管理者容易低效率投资,加大企业经营风险,降低企业绩效。[8]另一方面,CEO过度自信的心理偏差容易受到“做大做强”的功利性驱动,往往更倾向于盲目的非效率投资扩张。此外,过度自信的CEO会普遍地非理性处理投资过程中反馈的不利消息,忽视这些项目实际是低效率的投资,实质上损害了企业绩效。这些研究表明,当CEO过度自信时,这种心理偏差会导致CEO做出非效率投资行为进而削弱企业绩效水平。基于此,本文提出假设4:

H4:非效率投资在CEO过度自信和企业绩效之间起到中介作用。

二、样本来源与研究设计

(一)样本来源

本文以2009—2019年中国A股上市公司作为初始研究对象,并做出以下筛选:(1)剔除来自地产业和保险金融业的公司;(2)剔除 ST 和*ST 公司;(3)剔除股权性质为外资以及混合所有制的公司;(4)剔除财务数据异常和严重缺失的公司。经过以上筛选,得到共 16641 个观察值。为了避免极端值对研究的影响,我们对主要连续变量进行了1%~99%水平的 Winsorizie 处理。本文相关研究数据来自于CSMAR 数据库,本文所使用的数据处理软件为 STATA 14.0。

(二)变量定义

1.CEO过度自信(OC)

借鉴魏哲海等人,主要从以下4个维度来衡量CEO过度自信的水平:

(1)性别(Sex)。通常认为男性更为激进,过度自信水平会更高。因此,若为男性,Sex取值为1,否则为0。

(2)年龄(Age)。年龄较大CEO由于知识经验较为丰富,更能正确认识自我、规避风险。因此,年龄小的CEO更可能过度自信。构建以下计算公式(1)来计算CEO的年龄,其中max(Age)和min(Age)表示所有样本中总经理年龄的最大值与最小值:

(3)学历(Edu)。高学历者会出于对自身能力和决策判断的而更容易过度自信。因此,若CEO学历为本科以上,Edu取值1,否则为0。

(4)两职合一(Dual)。一般而言,CEO兼任董事长会使其更加相信自己能力,更可能表现过度自信。因此,若CEO兼任董事长,Dual取值1,否则为0。在得到每个企业CEO的性别(Sex)、年龄(Age)、学历(Edu)和两职合一(Dual)得分之后,进一步运用以下公式(2)计算总经理个人特征分数算术平方根,该平均得分就是管理者过度自信程度。综合指标值越大,管理者就越容易产生过度自信。

2.企业绩效

参照相关文献发现,关于企业绩效的衡量方法Roa、EPS、托宾Q值等。本文借鉴前人学者的做法利用ROA来衡量企业绩效。

3.投资效率

本文借鉴Richardson(2006)公司期望投资模型,通过模型(3)计算得出企业投资期望值,用模型的回归残差度量非投资效率。模型回归结果中的残差绝对值εi,t代表企业非效率投资支出。如果绝对值越大,则表明非投资效率支出越高,投资效率越低。模型如下:

Inv=β+βTobinQ+βlev+βCash+βRoa

+βAge+βSize+βRet+βInv+∑Year+

∑Industry+ε(3)

本文主要变量定义见表1:

表1 主要变量定义表

资料来源:作者整理

(三)模型设计

为检验非效率投资在 CEO 过度自信对企业绩效的影响中是否存在中介效应,本文结合前面的研究假设,构建了如下 4 个回归模型:

0+12(4)

0+12(5)

0+12(6)

0+123(7)

式中,Roa是企业绩效,OC为上市公司CEO过度自信的程度,Inveff为企业非效率投资水平,X为其他影响企业绩效控制变量,包括资产负债率Lev、公司规模Size、董事会规模Board、冗余资源SR、盈利能力GP、企业年龄Age、μ和τ分别为年度效应和行业效应,ε为残差。本文采用OLS混合回归法检验CEO过度自信、非效率投资与企业绩效三者之间的关系。若模型4中OC的β1系数是负显著,验证了假设1。再继续实证检验模型5与模型6中OC和Inveff的系数。若其系数均显著,则说明可以继续检验模型7中OC系数和Inveff的系数,若系数显著说明存在完全中介效应,若系数不显著只能说明存在部分中介效应。

三、实证检验与结果分析

(一)描述性统计检验

表2为主要变量的描述性统计。企业绩效Roa均值为0.033,最大值为0.590,最小值为-2.834,标准差为0.092,表明样本上市公司的企业绩效极差较大。CEO过度自信程度OC均值为0.654,最大值为1,最小值为0.167,说明上市公司CEO过度自信的程度处于较高水平。投资效率水平均值为0.047,最大值为1.05,最小值为0,表明不同企业的投资效率差异较大。其他变量具体见表2。

表2 变量描述性统计

资料来源:作者计算

(二)相关性统计检验

利用Stata软件对主要变量进行Pearson相关性检验。相关系数矩阵结果显示,企业绩效与CEO过度自信相关系数为-0.017,在5%水平上显著负相关,与假设1相符,初步表明过度自信的CEO会削弱企业绩效。CEO过度自信与非效率投资相关系数为0.022,在10%水平上显著正相关,与假设2相符,表明过度自信的CEO更容易进行非效率投资。企业绩效与非效率投资相关系数为-0.041,在10%水平上显著负相关,与假设3相符,表明企业非效率投资会削弱企业绩效。根据表3的检验结果初步验证了假设1至3,关于假设4非效率投资对CEO过度自信与企业绩效中介作用将在多元回归中进一步分析。解释变量与控制变量的相关系数较低,检验数据显示,方差膨胀因子(VIF)均低于3,表明解释变量与控制变量之间不存在明显的多重共线性。

表3 主要变量Pearson相关性检验

注:***表示1%水平上显著;**表示5%水平上显著;*表示10%水平上显著

(三)多元回归结果分析

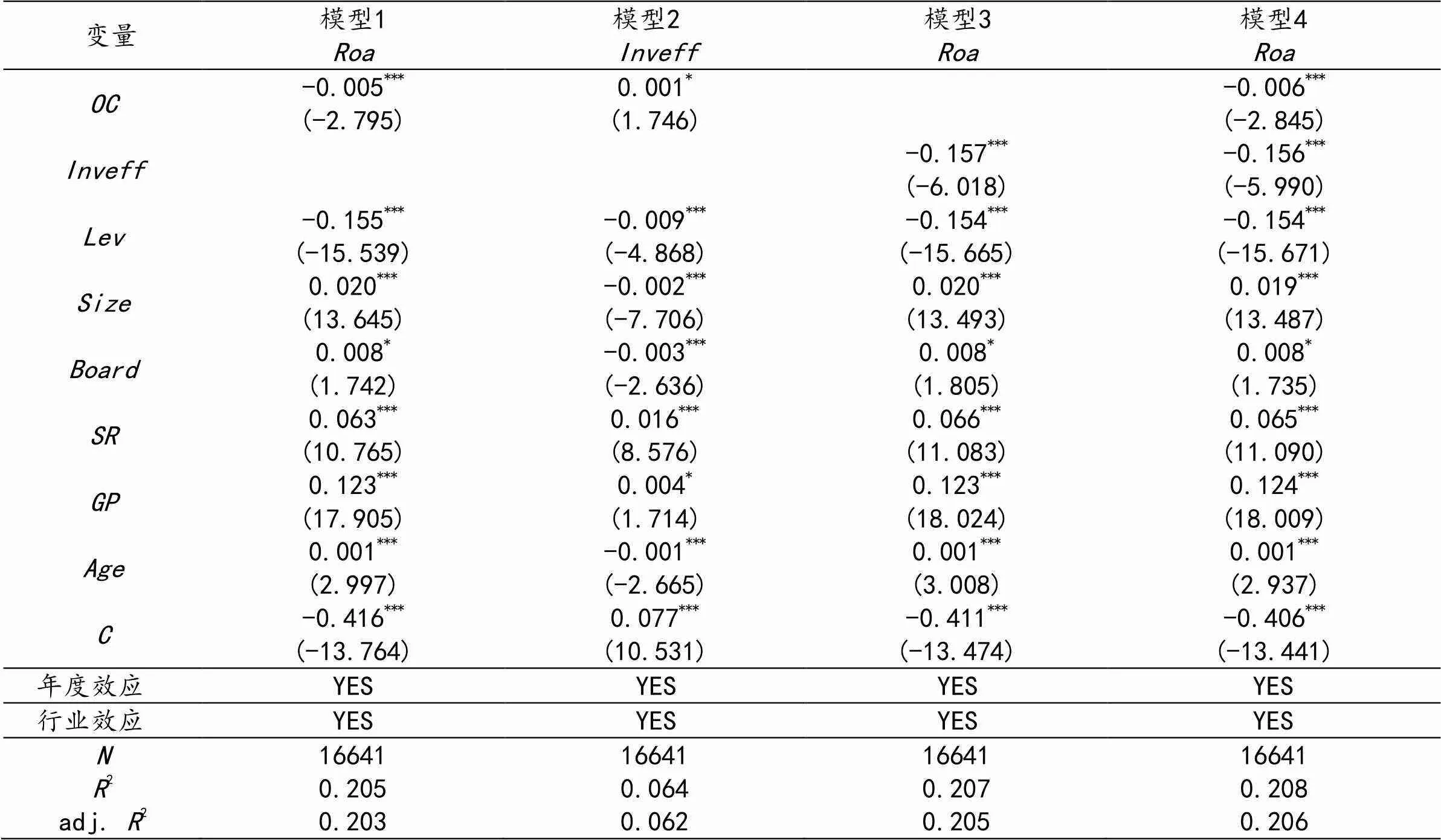

表4列示了4个模型的回归结果:

从模型1的回归结果得出,CEO过度自信水平每提高1个单位,绩效水平就降低0.013,可以得出CEO过度自信与企业绩效显著负相关。这一结果进一步验证了本文的假设1。

模型2的回归结果显示,非效率投资水平与CEO的过度自信相关系数为0.007,说明相较于稳健性的CEO,过度自信的CEO对企业非效率投资的程度加剧了0.7%。这一结果进一步验证了假设2。

模型3的回归结果表明,企业的非效率投资提升1%,则其绩效水平降低15.6%,充分说明随着投资效率水平降低,企业绩效水平则越低。这一结果进一步验证了假设3。

为了检验非效率投资水平在CEO过度自信与企业绩效之间起到中介作用,对模型4进行回归,结果显示企业绩效与CEO过度自信的相关系数为-0.017,充分验证了非效率投资加剧了过度自信的CEO对企业绩效的负向作用。

四、稳健性检验

为了保证结果的稳健性,借鉴姜付秀的做法[7],将衡量CEO过度自信的指标替换为盈利预测偏差,对四个模型回归(见表5)。结果支持非效率投资水平在CEO过度自信与企业绩效之间起到中介作用。

表4 CEO过度自信、非效率投资与企业绩效的回归结果

注:***表示1%水平上显著;**表示5%水平上显著;*表示10%水平上显著

表5 替换解释变量的回归结果

注:***表示1%水平上显著;**表示5%水平上显著;*表示10%水平上显著

五、研究结论、启示与展望

(一)研究结论

行为金融学理论表明人并非是理性的,而是存在过度自信等偏差。CEO过度自信往往会高估项目未来的收益,低估失败风险,这种认知偏差如何影响企业绩效呢?本文基于中国上市公司2009—2019年的样本,通过OLS回归分析,实证探究了CEO过度自信、非效率投资与企业绩效三者之间的关系。研究表明:过度自信的CEO会负向影响企业绩效;非效率投资在两者之间起中介作用;该结果不但拓宽了CEO过度自信影响企业绩效的内在机理,而且强调了CEO有限理性的认知偏差产生的重大影响。

(二)启示

上述实证检验结论对CEO启示如下:首先,增强CEO自我认知与理性决策意识。CEO应注意到所做决策对公司产生重大影响,要重视决策过程、行为偏差。CEO要对收集的信息做客观、全面、充分r 分析,确保信息全面,合理采纳其他意见,在全面衡量企业发展前景基础上做出最适合企业的决策。尤其对失败项目,CEO要反省在决策和执行过程中的非理性因素,从而在反馈中发现个人心理偏差特征,以纠正个人过度自信行为,进而降低对企业绩效的消极作用;其次,完善公司内部治理机制,充分发挥制衡CEO过度自信心理偏差的作用。由于个体非理性限制,CEO本人难以彻底纠正个人过度自信偏差,还需要来自独立董事等强有力的外部监督。企业需要形成有效的权利制衡机制,督促CEO能够理性判断、合理决策,提高投资、融资决策的效率与效果。

(三)展望

本研究还有一些局限:(1)指标选取。根据文献研究,关于CEO过度自信的指标衡量有数十种,本研究仅从四个维度定义了CEO过度自信,将在后期研究中从多维度的研究CEO过度自信;(2)本文实证检验了非效率投资对CEO过度自信与企业绩效之间的中介作用,而企业创新投资、内部控制等多因素作用是否也对两者之间有中介作用,由于篇幅限制,本研究未涉及。

[1]叶蓓,袁建国.管理者信心、企业投资与企业价值:基于我国上市公司的经验证据[J].中国软科学,2008(2):97-108.

[2]黄凯迪,韩良智.管理者过度自信、公司治理特征与多元化并购决策[J].财会通讯,2016(33):68-71+129.

[3]郝颖,刘星,林朝南.我国上市公司高管人员过度自信与投资决策的实证研究[J].中国管理科学,2005(5):144-150.

[4]李永壮,张博,夏鸿义.领导者过度自信,公司债务融资偏好与企业绩效[J].中央财经大学学报,2014(6):89-96.

[5]陈效东,周嘉南,黄登仕.高管人员股权激励与公司非效率投资:抑制或者加剧?[J].会计研究,2016(7):42-49+96.

[6]蔡吉甫.非效率投资、公司业绩及其影响因素研究[J].财会通讯,2010(9):109-111+117+161.

[7]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[8]叶玲,王亚星.管理者过度自信、企业投资与企业绩效——基于我国A股上市公司的实证检验[J].西财经大学学报,2013(1):116-124.

CEO overconfidence, inefficient investment and corporate performance

Yang Qin, Niu Yongqin

Based on a sample of domestic A-share listed companies from 2009 to 2019, this paper uses OLS regression analysis to empirically explore the relationship between CEO overconfidence, inefficient investment, and corporate performance. Studies have shown that: overconfident CEOs will negatively affect corporate performance; inefficient investment plays a mediating role between overconfident CEOs and corporate performance; this result not only broadens the internal mechanism of CEO overconfidence affecting corporate performance, but also emphasizes The CEO’s bounded rationality has a significant impact on the cognitive bias.

CEO overconfidence; Mediation effect; Inefficient investment

2021-06-12

中国特色高水平高职学校和专业建设计划项目(2020sgxm16-3);安徽商贸职业技术学院科研项目(2020KYR03);安徽商贸职业技术学院科研项目(2020KYR07)

杨琴(1982—),女,甘肃兰州人,安徽商贸职业技术学院会计学院讲师,硕士。

10.13685/j.cnki.abc. 000568

F275;F272.91;F832.51

A

1671-9255(2021)03-0030-06