我国银行业绿色金融服务能力影响因素探析

2021-10-09熊筱燕秦紫萱

熊筱燕,秦紫萱

我国银行业绿色金融服务能力影响因素探析

熊筱燕,秦紫萱

(南京师范大学 金陵女子学院,南京 210097)

为减少环境污染,实现经济社会的可持续发展,银行业应积极提供绿色金融服务。根据沪深A股上市银行2014—2018年年度报告公布的数据,采用内容评析法对上市银行绿色金融服务能力进行打分,评价上市银行的绿色金融服务能力。通过构建回归模型,探析上市银行绿色金融服务能力的影响因素。从影响因素分析结果发现:银行盈利能力和外资持股比例与银行绿色金融服务能力显著正相关,同时在境内境外上市的银行相较于只在境内上市的银行,其绿色金融服务能力显著更低。

银行业;绿色金融;影响因素;服务能力

自工业革命以来,由于经济发展而致使环境破坏的影响日益凸显,各种环境污染问题频频发生。近年来我国发展速度有所减缓,但前些年过快发展带来的环境恶化、生态破坏等问题仍然存在,且因为刚出现时没有得到足够关注,使得环境问题错过了治理的最好时机,现在变得更加严重。[1]环境在经济发展中不断遭到破坏,企业对此应负大部分责任。银行作为企业发展所需资金的重要来源可以对企业的发展轨迹做出重大影响。[2-3]因此,在环境保护和经济发展同等重要的观念不断被公众所接受的背景下,绿色金融理念对银行提供金融服务的影响愈发显著,银行业开始在企业贷款审查中更加重视环境影响程度,并在一定程度上降低了高污染企业肆意发展的可能,贷款更偏向于高新技术、环境友好型企业。[4-5]同时,银行在积极开发新式的绿色金融产品、转变自身经营政策,以促进生态文明为导向,达成环境、经济平衡发展的目的。绿色金融是指金融部门在进行资金融通时要考虑这些资金给予企业,让其发展对环境产生的影响。[6]引导资源从高消耗、易污染行业转移到新技术、新理念、低能耗行业,以促进企业转变生产劳作方式,让企业在注重自身发展的同时认识到环境保护的重要性。绿色金融能帮助消费者形成绿色消费的观念,坚持可持续发展道路。近年来,在学术界和论坛界绿色金融成为人们重点关注的对象,一些绿色金融措施包括绿色信贷、绿色股票、绿色债券等也在不断付诸实践。[7-8]因此,对银行业绿色金融服务的发展现状、现存问题和促进因素进行研究,具有一定的理论价值和现实意义。

一、文献综述

Chami(2002)等认为金融企业实施绿色金融能提高社会形象,还能更好地评估投融资企业的潜在风险,有助于金融企业做出利于其自身发展的正确决策。[9]Galema(2008)等在分析了可持续发展对金融机构的促进作用后,认为绿色金融可以为金融业可持续发展能力的提升提供较大的帮助。[10]Scholtens和Dam(2007)对采纳“赤道原则”的金融机构和没有采纳“赤道原则”的金融机构进行比较,发现采纳“赤道原则”的金融机构在公众心中的社会形象与金融机构自身的社会责任心都有明显提升。[11]但是国际金融公司(IFC)2007年的一项调查却表明:部分金融企业在采纳“赤道原则”之后,出现短期经营成本增加的现象,这直接导致财务绩效出现暂时性下滑,间接性地降低了其履行社会责任的能力。综上所述,金融机构发展绿色金融对自身发展的影响是正面的还是负面的,甚至是否对金融机构有影响,理论界并没有得到统一结论。徐旭初、光年玉(2017)对我国绿色金融发展存在的问题进行针对性分析,采用主成分分析法探究绿色金融的影响因素,发现受教育程度、治理污染的投资、居民收入水平等均会对我国绿色金融发展程度有影响。[12]于冬菊(2017)使用内容分析法研究绿色金融的影响因素,创新性地对金融机构披露的绿色金融信息进行分类研究,将金融机构的绿色金融信息分成国际倡议和绿色服务两类。研究发现人民对政府发声的程度、金融机构规模、营业范围、碳审计的详尽程度和本国金融机构竞争环境的激烈程度均对国际倡议有影响。在以上几种影响因素中,人民对政府发声的程度还会影响绿色服务,此外,营业范围和获利能力也会对绿色服务产生影响。赤道原则和联合国责任投资原则会给金融机构发展绿色金融造成影响。[13]董晓红、富勇(2018)基于2010—2016年黑龙江省13个城市的经济面板数据,考虑到内在的空间相关性,发现地区生产总值、金融发展水平、空气质量和碳排放量会对绿色金融的发展产生影响。[14]邵传林、闫永生(2020)使用双重差分模型考察绿色信贷对商业银行风险承担的影响,发现开展绿色信贷业务会在短期内增加商业银行破产概率,但长期看则会提升银行风险应对能力,且上市银行进行绿色信贷业务对其风险承担的正向影响更大。[15]孙红梅、姚书淇(2021)基于商业银行数据,采用多种实证模型对银行绿色业务与经营风险和财务绩效的关系展开研究。结果表明,绿色业务会对银行当期财务绩效产生负向影响,但商业银行开展绿色业务可以降低经营风险间接提高财务绩效,并对远期绩效产生正向影响。[16]

二、研究设计

(一)样本选取与数据说明

本文选取2014—2018年沪深A股所有银行业上市公司为研究对象,参考有关主流研究方式,对样本数据进行严格筛选:剔除ST和*ST类上市公司;剔除资产负债率大于1的上市公司;为了保证数据连续性,剔除数据缺失和异常的上市公司。同时,为了消除极端值的影响,本文对主要连续变量进行1%水平的缩尾处理(Winsorize)。本文数据来源于国泰安数据库和锐思数据库,数据处理由Stata16.0完成。

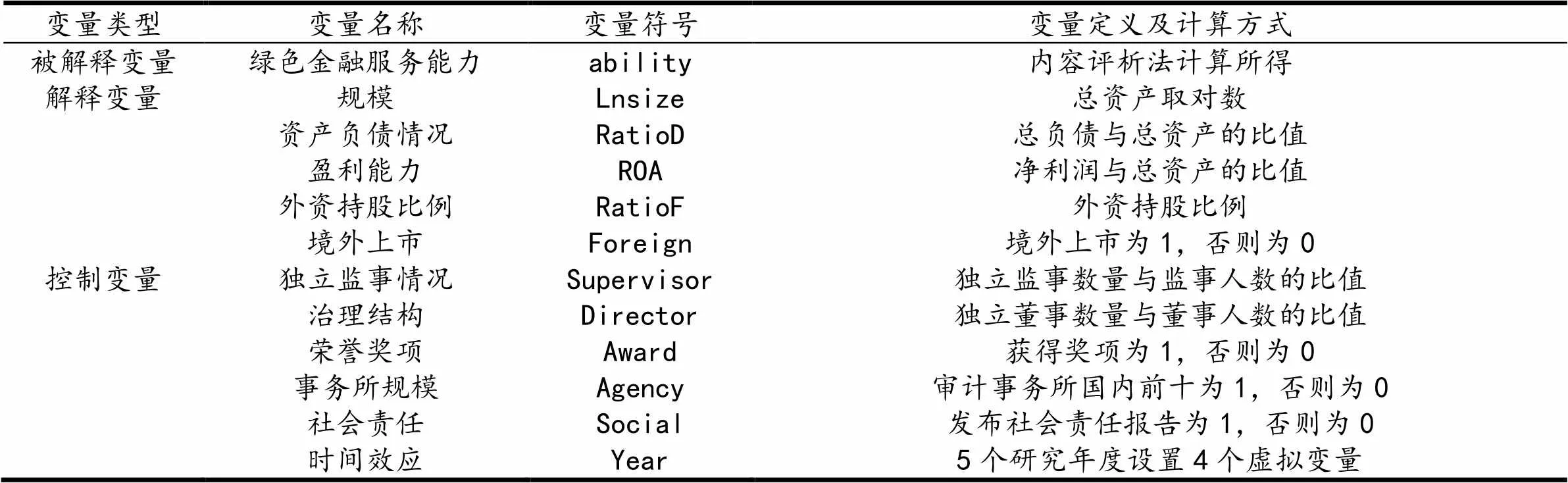

(二)变量的定义与设计

1.被解释变量

本文依据上市银行年度报告,采用内容评析法得到的分值作为上市银行绿色金融服务能力的衡量对其绿色金融服务能力进行打分,以所得分值作为衡量指标。

2.解释变量

对银行绿色金融服务能力分值进行总体分析后发现:总资产较高的银行分值普遍高于总资产较低的银行,且现有对银行规模与绿色金融服务之间关系的研究结论并未形成统一,有展开进一步研究的必要性;相比于普通企业,银行的运营模式有所不同,资产负债率对运营风险有所反应,间接对绿色金融服务能力产生影响;盈利能力较高的银行通常更有能力将资源分配至绿色金融服务方面,会对银行整体绿色金融业务的开展产生较大影响;根据银行绿色金融服务能力分值与外资持股的比较,发现有外资持股的银行分值普遍高于没有外资持股的银行。与此同时,境外上市银行的绿色金融服务分值普遍低于没有在境外上市的银行。因此,本文将银行规模、资产负债情况、盈利能力、外资持股比例、境外上市情况作为解释变量。

3.控制变量

借鉴以往研究,本文选择已经被证实会对银行绿色金融服务能力产生影响的变量作为控制变量。较高的独立董事比例和监事比例会使得银行的决策考虑更加全面,开展绿色金融业务的概率也更大;银行获得绿色金融有关的荣誉奖项意味着社会对银行绿色金融服务能力的认可;排名靠前的审计事务所除了对银行财务状况进行审计外,通常还会对绿色金融业务有所关注;发布社会责任报告说明银行自身对绿色金融业务及生态环保的重视。因此,控制变量的选择包括独立监事情况、治理结构、荣誉奖项、事务所规模、社会责任等。此外,将2014—2018年共5年设置4个时间虚拟变量,以便将不同年份企业绩效的差异性考虑在内。

具体变量含义如表1所示。

表1 变量设计

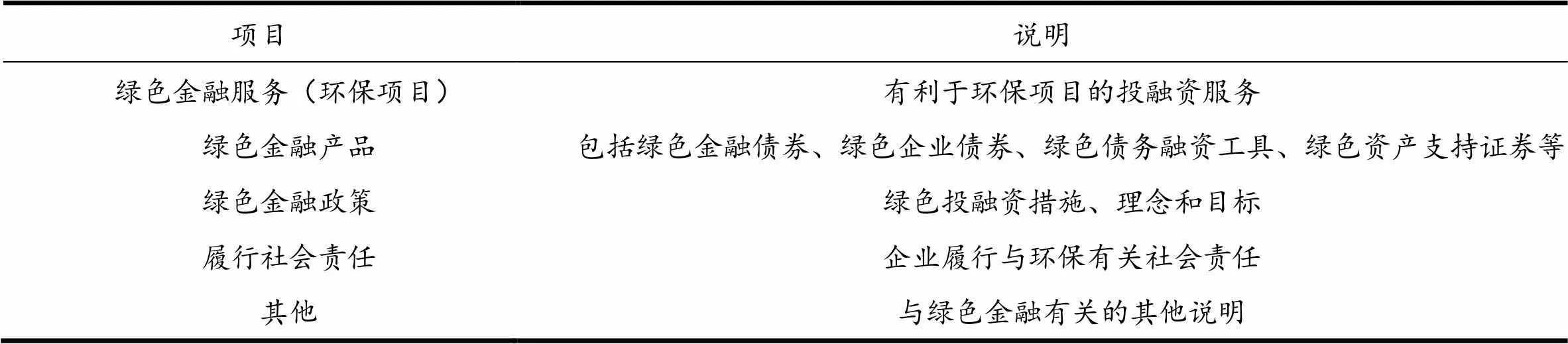

表2 银行绿色金融服务能力评分项目解释说明

表3 评分标准

注:“绿色金融产品”以发行的绿色金融产品种类为评分标准,没有为0分,1-2种为相应分值,3种及以上为3分。

三、估计方法与模型设定

(一)内容评析法

选取上市银行2014—2018年年报(在2014年1月1日—2018年12月31日之间A股上市的银行选择上市当年及以后年度的年报),从中提取有效信息,评判上市银行的绿色金融服务能力。具体将银行业绿色金融服务能力细分为绿色金融服务(环保项目)、绿色金融产品(绿色金融债券、绿色债务融资工具等)、银行绿色金融政策、银行履行社会责任情况和其他几项,具体解释说明见表2。之后根据年报中对这些项目是否有定量或定性描述等评分标准(表3)进行评分,并将分值汇总,每一小项最高分值为3分,共5小项,满分为15分。最后,根据汇总分值的高低,评判上市银行的绿色金融服务能力。

(二)OLS回归模型

鉴于研究内容是银行绿色金融服务能力与影响因素之间的关系,该模型具体计算公式如下:

Yi,t=c+βtXi,t+Ԑi,t

其中,i表示所调查的上市银行,t代表选取年报的年份,Yi,t表示某上市银行2014—2018年中某年的绿色金融服务能力的分值;Xi,t表示影响上市银行绿色金融服务能力的变量,即规模、盈利能力、外资持股比例、境外上市、独立监事情况、治理结构、荣誉奖项、事务所规模、社会责任等变量。建立以下回归模型:

Yi,t=β1,i,tlnsize+β2,i,tratioD+β3,i,troa+β4,i,tratioF+β5,i,tforeign+β6,i,tcontrol_vars+Ԑi,t

四、实证研究结果

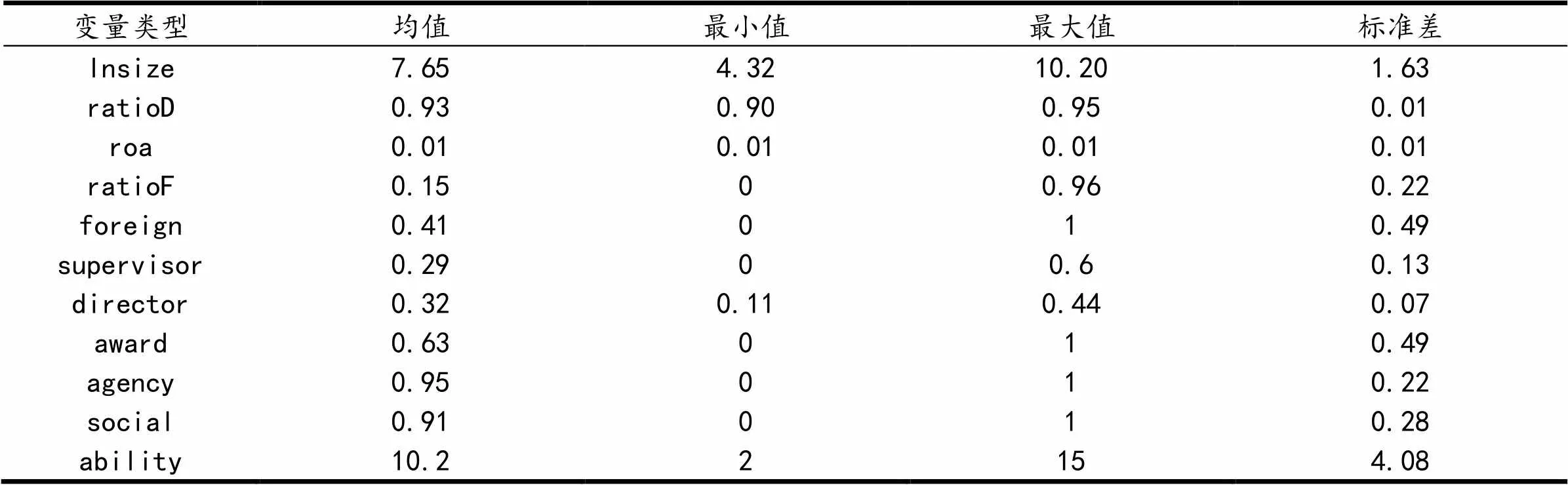

(一)描述性统计

表4是对总体样本主要变量的描述性统计分析,可以看出我国银行上市公司资产负债率和盈利能力的最大值与最小值之间差异较小,而规模、外资持股比例与独立监事情况的最大值与最小值之间的差异很大。这说明各个银行之间的总资产、外资持股比例和独立监事比例的差距较大。

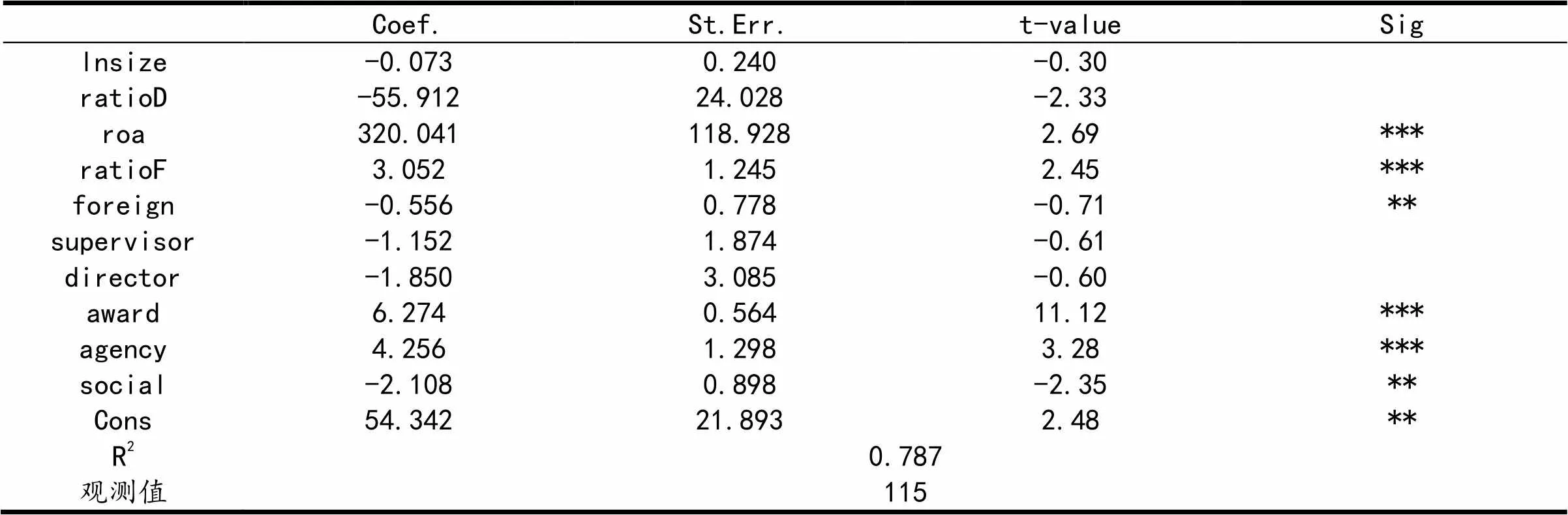

(二)回归结果分析

具体回归结果如表5所示:

表4 主要变量的描述性统计分析

表5 回归结果

*** p<0.01, ** p<0.05, * p<0.1,括号内数字为回归标准误

根据回归结果可以得到以下结论:

一是银行的总资产和资产负债率对绿色金融服务能力影响不显著。从回归结果看,银行总资产的系数为负,但并不显著。这说明银行总资产与绿色金融服务能力之间无明显关系。产生这种现象的原因是银行总资产的很大一部分是取决于银行的吸储能力,而除了经营能力外,还取决于银行所在地的人均收入等其他非银行自身因素。有的银行虽市场较小且总资产不高,但有较好的绿色金融观念,绿色金融服务能力较强。因此,无法确定银行总资产与银行绿色金融服务能力存在直接关系。而从资产负债率来看,银行资产负债率更多的是取决于银行自身的经营政策,并受到相应政策要求的限制。同时,银行为了提高自身的放贷能力,往往将资产负债率保持在有关法律法规的最低要求,各家银行之间的资产负债率差值不大,导致银行资产负债率对银行绿色金融服务能力作用关系不明显。

二是银行盈利能力与银行绿色金融服务能力之间正相关。银行盈利能力在 1%水平下显著,且系数为正数,即银行盈利能力与银行绿色金融服务能力之间存在正相关关系,较强的盈利能力可以促进绿色金融服务的开展。银行业发展绿色金融往往会使得经营成本和经营风险上升,导致盈利水平下降。虽然研究表明开展绿色金融业务只会在短期内造成银行财务绩效下降,从长远看反而有助于降低银行的经营风险,促进财务绩效的提升,但盈利能力较差的银行无法承担短期内财务绩效下滑所带来的经营压力,因而对绿色金融业务呈谨慎态度,造成相应服务能力不强。而盈利能力较强的银行在绿色金融方面更有资本进行投入,即使出现因发展绿色金融带来短期内成本上升等问题,也可以通过其他方面的盈利来弥补,发展绿色金融的风险更低。所以,银行提升自己管理水平、加强盈利能力,将有利于银行提升绿色金融服务能力。

三是银行外资持股比例与银行绿色金融服务能力之间正相关。银行外资持股比例在 1%水平下显著,且系数均为正数,即银行外资持股比例与银行绿色金融服务能力之间正相关。外资持股是指外国投资者投资我国企业,持有我国企业一定的股票以获取投资收益。近些年,我国逐步取消了中资银行和金融资产管理公司对外资持股比例的限制,持续推进外资投资便利化。这有利于国内银行业吸取国外同行的先进理念和管理方式,提高金融资源配置效率和金融服务能力。在这样的背景下,国外绿色金融发展较早,有关经验较为丰富,外资进入我国银行业有助于银行业绿色金融服务能力的提升,促进国内绿色金融的发展,把更多的金融资源分配到有助于经济社会绿色发展的环节和领域,引导资金从高消耗、低产出的传统产业转移到高效率、环境友好型的新式产业。因此,银行提高外资持股比例,有利于促进银行绿色金融服务能力的提升。

四是在境外上市的银行相比不在境外上市的银行绿色金融服务能力更低。银行境外上市情况在5%水平下显著,系数为负数,即在境外上市的银行绿色金融服务能力更低。境外上市银行的后期监管制度更加严苛,往往会保持着较高的盈利水平,而发展绿色金融会带来成本提升、风险增加等不利影响,造成银行财务绩效下降。这是境外上市的银行所不愿意看到的,它们可能会选择规避这些情况的发生。这会使得银行对发展绿色金融有关业务持谨慎态度,缺乏发展绿色金融的机制环境,最终导致在境外上市的银行绿色金融服务能力较低。

五、研究结论与讨论

本文在绿色金融相关理论的指导下,分析了银行业绿色金融服务能力的发展现状和存在问题,并在此基础上对2014—2018年沪深A股上市银行的绿色金融服务能力进行评析,进而探析了影响其水平高低的因素,探讨了促进银行业绿色金融服务能力提升的对策和建议,得出了以下结论:

首先,绿色金融的发展离不开国家的支持。近年来,国家越来越重视环境保护,提出了多项政策以指导银行业的绿色金融发展,增强了银行业的绿色金融服务能力。银行业绿色金融服务仍面临诸多困境,如银行业绿色金融总体比例低、金融体系不完善、缺乏产品创新能力等问题。因此,应从国家层面出台带有强制性的政策,并给予有关的补贴,以帮助银行业积极开发新式绿色金融服务产品,促进绿色金融服务能力的提升,从而推动经济和社会可持续发展。

其次,增强金融行业对外开放程度可以增强银行业绿色金融服务能力。赤道原则在国际上得到广泛认可,采纳赤道原则将有助于提升银行的绿色金融服务能力。此外,外资股在改善银行业的绿色金融服务能力方面也起着重要作用。外资持股比例越高,银行的绿色金融服务能力越强。国外绿色金融概念提出较早,发展时间较长,有更为先进的绿色金融服务管理经验和技术。适当增强金融行业对外开放程度,能够有效促进银行业绿色金融服务能力的提高。

银行业绿色金融服务能力的提升任重而道远,需要持之以恒地探索和研究。本文将定性研究和定量研究相结合,对银行业绿色金融的发展现状、面临的困境做了较为全面的剖析与研究,今后将会在获取更多相关数据和实际案例的基础上,利用更科学适用的研究方法做更全面和深入的研究。

[1]李淑文.低碳发展视域下的绿色金融创新研究——以兴业银行的实践探索为例[J].中国人口·资源与环境,2016(S1):14-16.

[2]吴志远.我国绿色金融研究现状评析与展望[J].湖南社会科学,2020(5):58-63.

[3]王建发.我国绿色金融发展现状与体系构建——基于可持续发展背景[J].技术经济与管理研究,2020(5):76-81.

[4]邱兆祥,刘永元.以绿色金融推动生态文明建设[J].理论探索,2020(6):83-89.

[5]中国人民银行国际司青年课题组.绿色金融国际实践[J].中国金融,2021(5):47-48.

[6]巴曙松,杨春波,姚舜达.中国绿色金融研究进展述评[J].金融发展研究,2018(6):3-11.

[7]赵以邗.绿色金融的中国实践:意义、现状与问题[J].武汉金融,2018(2):9-15.

[8]苏博,瞿亢.绿色金融发展的国际经验及启示[J].国际金融,2016(5):75-80.

[9]Chami,R.,Cosimano,T,F.,Fullenkamp,C.Managing Ethical Risk: How Investing in Ethics Adds Value[J].Journal of Banking and Fiannace,2002(26):169-178.

[10]Galema,R.,Auke, P.,Bert,S. The Stocks at Stake: Return and Risk in Socially Responsible Investment[J]. Journal of Banking & Finance,2008(32):2646-2654.

[11]Scholtens, B.,Dam,L.Banking on the Equator: Are Banks that Adopted the Equator Principiles Different from Non-Adopters[J]. World Development,2007(8):1307-1328.

[12]徐旭初,光年玉.可持续视角下我国绿色金融发展影响因素的实证研究[J].金陵科技学院学报,2017(3):10-14.

[13]于冬菊.金融机构发展绿色金融的影响因素研究——基于先行国家的实证检验[J].财经问题研究,2017(12):53-60.

[14]董晓红,富勇.绿色金融发展及影响因素时空维度分析[J].统计与决策,2018(20):94-98.

[15]邵传林,闫永生.绿色金融之于商业银行风险承担是“双刃剑”吗——基于中国银行业的准自然实验研究[J].贵州财经大学学报,2020(1):68-77.

[16]孙红梅,姚书淇.商业银行经营风险与财务绩效——基于绿色业务影响的视角[J].金融论坛,2021(2):37-46.

Analysis on the Influencing Factors of the Green Financial Service Capability of China's Banking Industry

Xiong Xiaoyan, Qin Zixuan

To reduce environmental pollution and achieve sustainable economic and social development, the banking industry should actively provide green financial services. According to the data published in the 2014-2018 annual report of the Shanghai and Shenzhen A-share listed banks, the content evaluation method is used to score the green financial service capabilities of the listed banks and evaluate the green financial service capabilities of the listed banks. By constructing a regression model, it explores the factors affecting the green financial service capabilities of listed banks. From the analysis of influencing factors, it is found that bank profitability and foreign shareholding ratio are significantly positively correlated with banks' green financial service capabilities. At the same time, banks listed in China and overseas have significantly lower green financial service capabilities than banks listed only in China.

Banking industry;Green finance;Interfering factor;Service capability

2021-05-07

国家社科基金项目(20BSH116)

熊筱燕(1965—),女,贵州毕节人,南京师范大学金陵女子学院教授,硕士研究生导师,主要从事会计控制、企业经济管理等研究。

10.13685/j.cnki.abc. 000572

F832

A

1671-9255(2021)03-0021-05