山西省“十四五”煤炭消费总量控制目标与对策研究

2021-10-08王东燕杨美艳

秦 艳 ,王东燕, 杨美艳,袁 进,李 莹

(1.山西科城环保产业协同创新研究院,山西省太原市,030006;2.太原理工大学,山西省太原市,030024)

山西省作为全国重要的能源基地,基于煤炭工业的发展,形成了以煤为主的产业结构和能源消费结构。近年来,山西省努力推动转型发展,但全省经济社会发展与煤炭生产及消费关联依然密切。“十三五”以来,国家煤炭消费总量控制要求逐步趋严,山西省11市中有8个被先后纳入全国煤炭消费总量控制重点地区。2019年,山西省煤炭消费量占全国比重约为9%,而GDP则不到全国的2%,万元GDP煤耗是全国平均值的4倍,单位面积煤耗是全国的5倍。

随着碳达峰碳中和目标的提出,“十四五”期间我国将严控煤炭消费增长,“十五五”时期逐步减少。控制煤炭消费总量,优化能源消费结构,成为山西省高质量转型发展和碳达峰目标、碳中和愿景实现的关键。笔者及其研究团队对山西省“十四五”煤炭消费总量控制目标和政策开展研究,探讨碳达峰、环境空气质量改善双目标约束下山西省煤炭消费目标,总结山西省煤炭消费总量控制面临的问题,提出减煤路径及政策建议。

1 山西省煤炭消费基本特征

1.1 煤炭消费变化趋势

山西省煤炭消费量在全国排名第三,仅次于内蒙古自治区、山东省[1-2]。 2015-2019年,山西省煤炭消费量由2.85亿t增长至3.49亿t,累计增长6391万t,涨幅达22.5%;占全国煤炭消费总量的比重由7.18%增长至8.90%,呈现“总量、比重齐增”特征。2010-2019年山西省煤炭消费情况如图1所示。按照2015-2019年增长趋势判断,2020年山西省煤炭消费量预计接近3.6亿t。

数据来源:国家统计年鉴、山西统计年鉴图1 2010-2019年山西省煤炭消费情况

电力、炼焦是山西省煤炭消费的主要行业。2019年,山西省电力、炼焦、钢铁、煤炭、化工、有色、建材行业的煤炭消费量分别占全省煤炭消费总量的40%、35%、6%、6%、4%、4%、2%,其中电力用煤、炼焦用煤合计占比达75%。全省煤炭消费逐步向电力行业集中,电力用煤占比由2015年的32%提升至2019年的40%[1]。

汾渭平原四市(晋中、吕梁、临汾、运城)是煤炭消费重点区域。依据山西省各市主要耗煤行业生产情况估算,2019年,汾渭平原四市煤炭消费约占49%;京津冀周边地区四市(太原、长治、晋城、阳泉)约占31%;晋北三市(大同、忻州、朔州)约占20%。

1.2 煤炭消费增长原因

“十三五”期间,山西省及重点控煤区域通过压减过剩产能、淘汰落后产能、淘汰燃煤锅炉、实施清洁取暖改造等推动减煤工作开展,取得一定成效,但大部分城市在过去5年中煤炭消费量不降反增。主要原因包括以下几个方面。

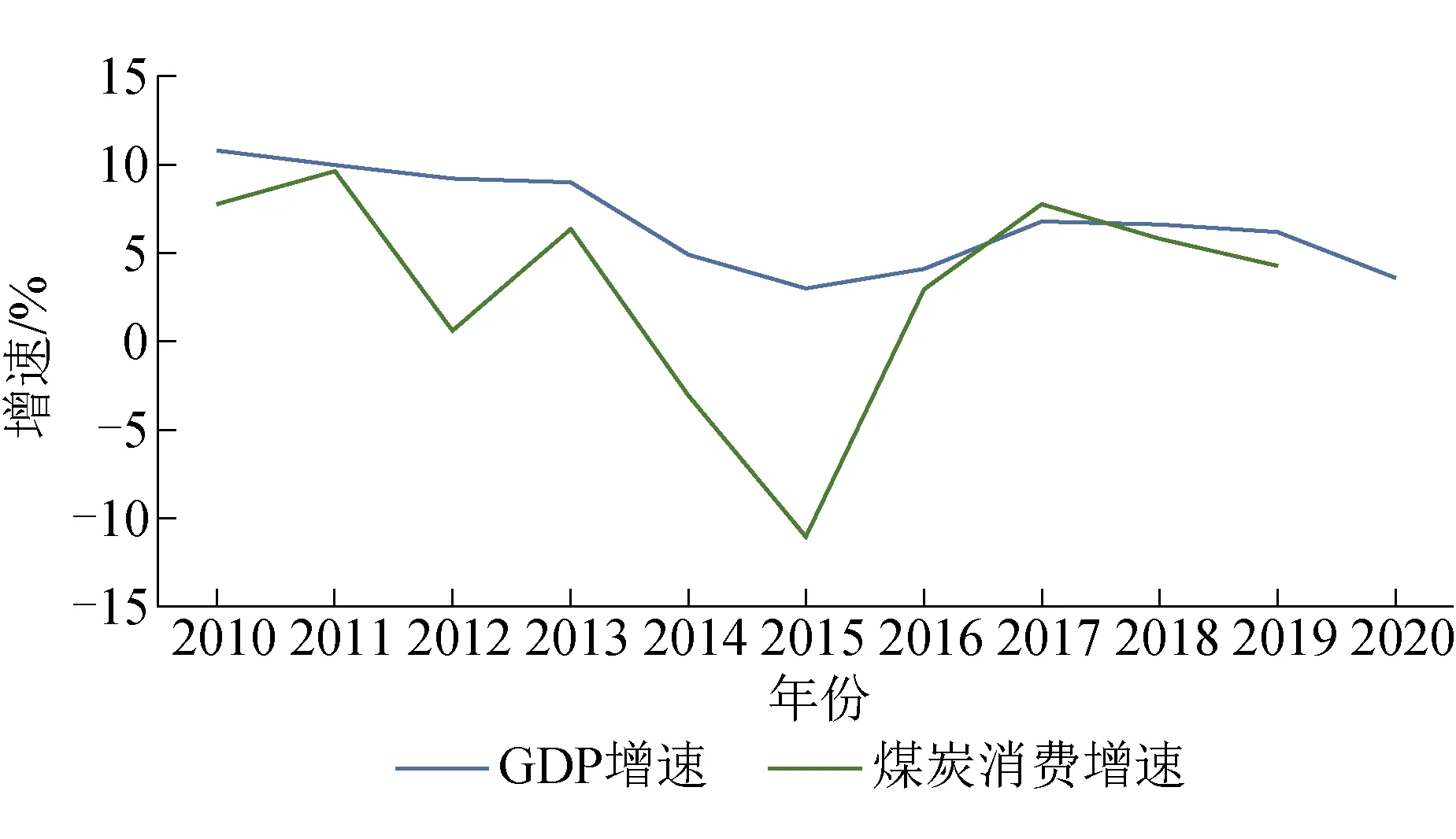

(1)经济发展与煤炭消费仍未脱钩。电力、炼焦、钢铁、煤炭、化工、有色、建材等七大主要耗煤行业仍是山西省支柱产业,对全省经济贡献的比重仍保持在28%左右。2015-2019年,山西省GDP增速由3%逐步恢复至6%~7%,煤炭消费增速由-11%反弹至6%左右,山西省GDP增速与煤炭消费增速见图2。重点区域经济增幅更为明显,如吕梁、临汾、运城GDP增速分别由2015年的-4.7%、0.3%、1.8%增长至2019年的5.7%、6%、6.4%[1]。在战略新兴产业尚未具备支撑能力、经济发展对耗煤产业依赖依旧存在的现实情况下,经济增长必然带动煤炭消费需求增加。

数据来源:山西统计年鉴、山西省国民经济和社会发展统计公报图2 山西省GDP增速与煤炭消费增速

(2)能源外送需求的增长。山西省是全国重要的煤炭、焦炭、煤电生产基地,在保证本省经济社会发展能源需求的同时,为国家能源安全提供有效保障。2019年,山西省约58%的煤炭、79%的焦炭和30%的煤电用于外调,较2015年分别上升2%、30%和38%。因此,山西省每年约有三分之一的煤炭消费用于外输电力和焦炭生产,“十三五”期间外送需求的增加进一步增加全省减煤压力。

(3)可再生能源尚未满足新增用能需求。2015—2020年,山西省可再生能源发展迅速,其中风电装机规模累计增长2倍,光伏装机规模累计增长10.5倍,全省可再生能源装机比重从14.7%增长至33.8%,可再生能源发电量比重从5.6%增长至11.0%,但仍无法满足全省新增用能需求。能源消费结构仍以煤炭为主,2020年,煤炭占一次能源消费的比重仍高达80%以上,高出全国平均水平20余个百分点。

2 山西“十四五”煤控目标预测

“十四五”期间,面对经济、能源、环境和气候领域的多重要求,山西能源发展和转型也将面临新形势与新要求。本研究分别从碳达峰约束和环境空气质量约束2个维度[3-4],设置多情景推断山西省2025年煤炭消费总量控制目标。

2.1 碳达峰约束下的目标预测

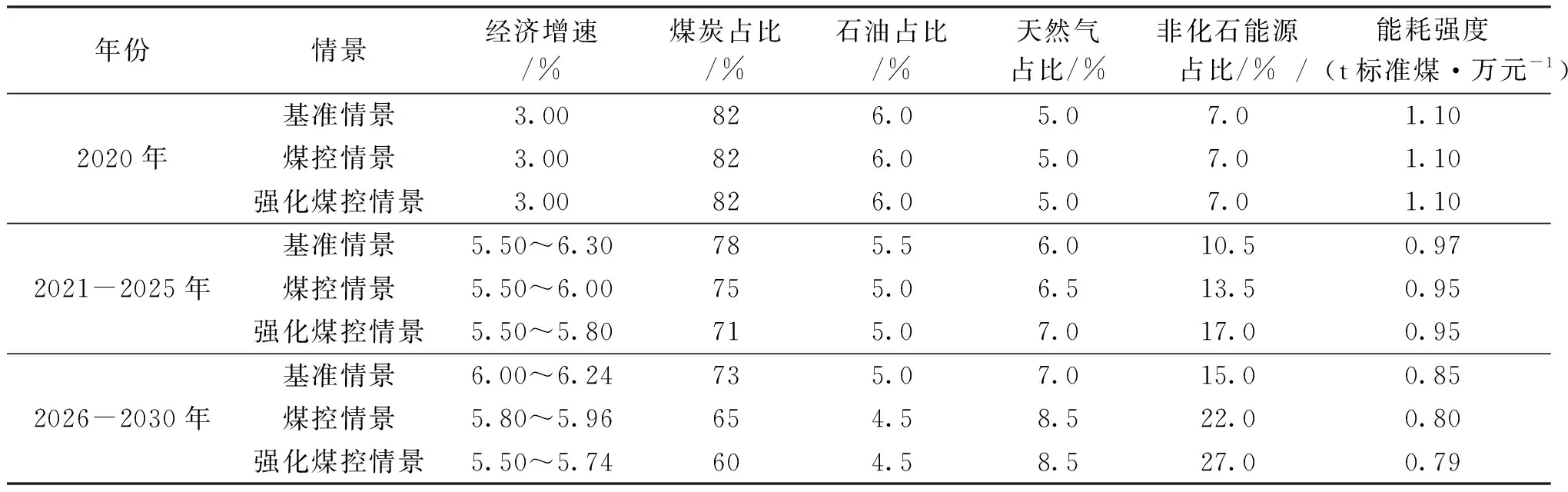

据《中国能源统计年鉴2018》数据核算可知:2017年,山西省能源消费二氧化碳排放总量位居全国第七;人均碳排放量为13.2 t/人,万元单位GDP(现价)碳排放强度为3.1 t/万元,均位居全国第四。综合考虑山西省以煤为主的产业结构、能源消费结构、经济发展刚性需求和全国能源供应安全保障支撑定位,设置不同的达峰情景[5-6]。

(1)基准情景。以山西省能源发展“十三五”规划为基础,按照现有的发展速度和方式,趋势外推,2030年前不考虑达峰。

(2)煤控情景。产业结构相对低煤化,非化石能源、天然气消费比例较快上升,煤炭消费增长幅度逐年下降,争取2028年左右实现碳达峰。

(3)强化煤控情景。能源供应快速清洁化,能源利用效率大幅提升,煤炭消费逐年递减,争取2025年左右实现碳达峰[7]。

能源消费碳排放与全省经济发展规模、发展速度、一次能源结构、能耗强度等关键因素相关,本研究采取自上而下分析预测碳排放约束下“十四五”期间山西省煤炭消费变动情况,如图3所示。关键参数见表1。

表1 不同情景参数设置

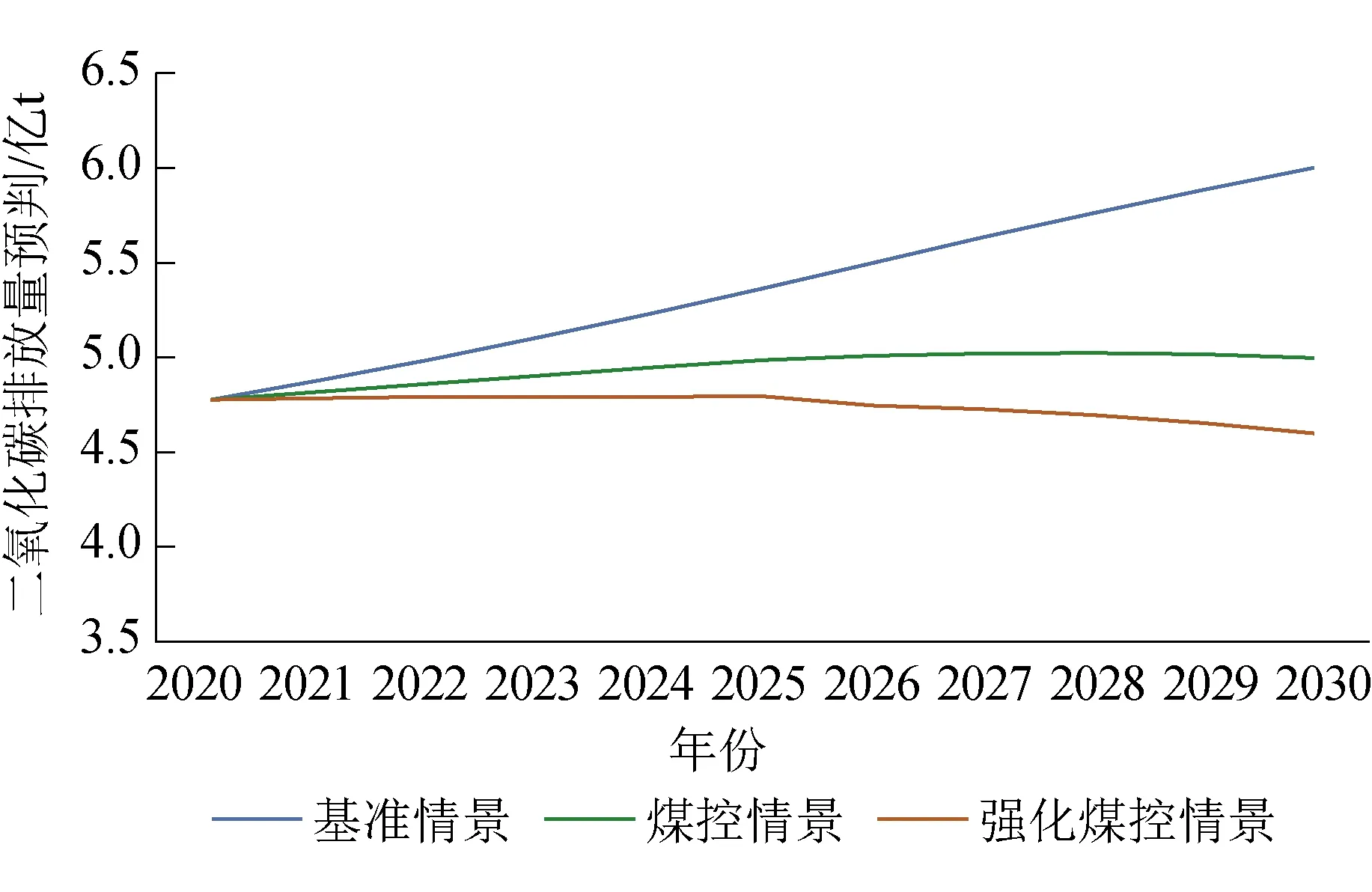

结果表明:基准情景下,山西省二氧化碳排放呈持续增长趋势,2030年碳排放量约6亿t;煤控情景下,二氧化碳排放在“十四五”期间出现小幅增长,预计将在2028年达峰,峰值为5亿t;强化煤控情景下,“十四五”期间,二氧化碳排放基本保持稳定,约4.8亿t,“十五五”期间,二氧化碳排放量逐年下降,如图4所示。

图4 不同情景下二氧化碳排放量预判(未包含电力调出蕴含碳排放)

据统计,2020年,山西省调出电力总计1 053亿kW·h,按发电煤耗300 g标准煤/(kW·h)估算,消耗煤炭3 159万t,产生二氧化碳排放0.84亿t。依据山西省现有外送电通道能力和规划情况,考虑新增外送电通道新能源电量占比不低于50%的要求,预计2025年山西外送煤电量将达到1 500亿kW·h,按照发电煤耗290 g标准煤/(kW·h)估算,消耗煤炭4 350万t,预计产生二氧化碳排放约1.15亿t。

若“十五五”新增外送电量由新能源提供,则基准情景下,2030年碳排放量约7亿t;煤控情景下,2028年碳排放峰值将为6.2亿t,强化煤控情景下,碳排放峰值约为5.8亿t。

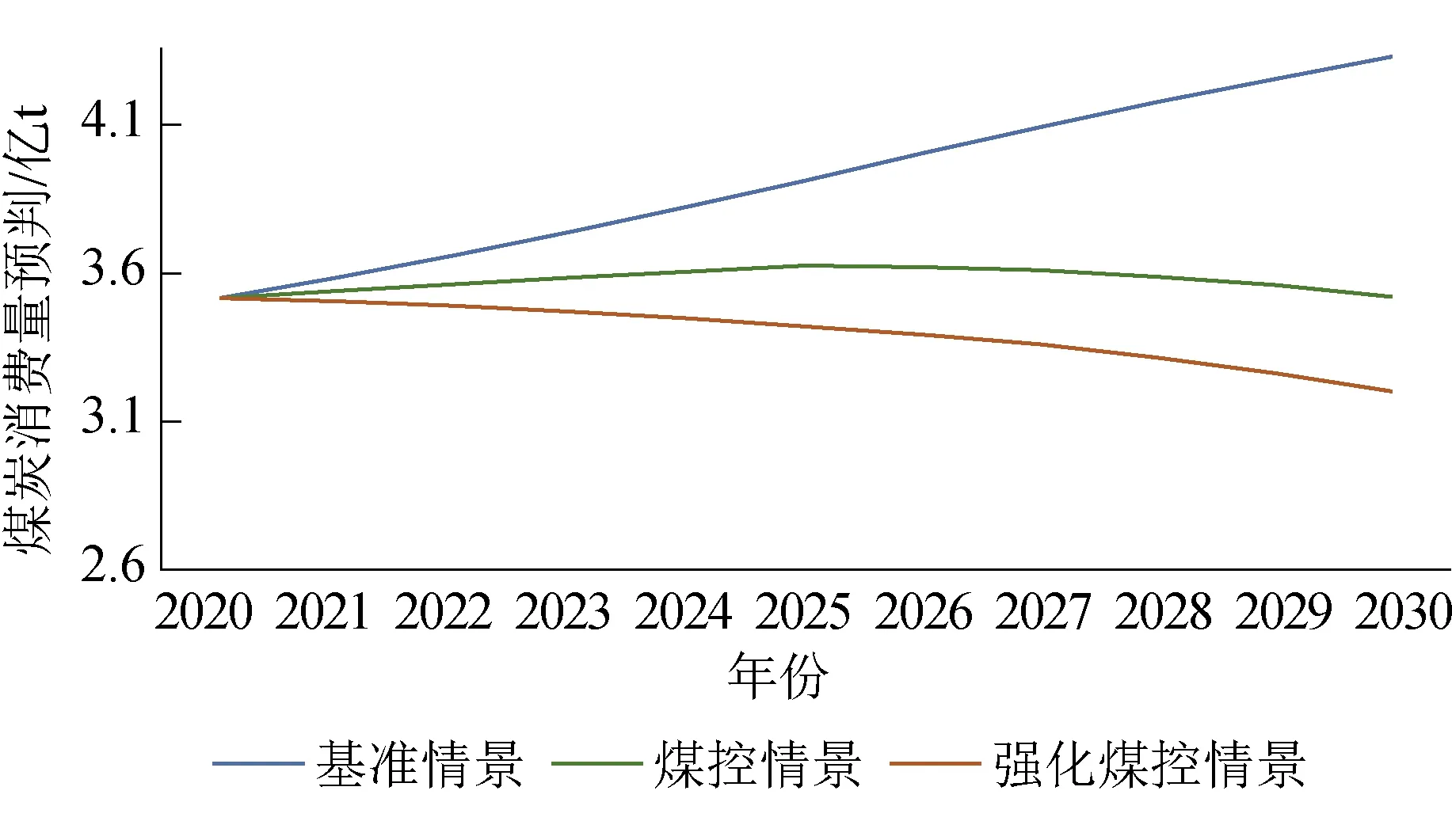

基准情景下,山西省全社会煤炭消费量仍将保持增长趋势,2025年煤炭消费量约为3.9亿t;煤控情景下,山西省煤炭消费量呈稳定状态后缓慢下降,2025年煤炭消费量约为3.6亿t;强化煤控情景下,山西省煤炭消费量自2020年起开始下降,2025年煤炭消费量约为3.4亿t,如图5所示。

图5 不同情景下山西省煤炭消费量

2.2 环境空气质量约束下的目标预测

2020年,生态环境部通报全国重点城市空气质量排名后20位,山西省5个城市上榜[8]。与全国对比,2020年山西省优良天数比例低于全国15.1%;主要污染物PM2.5、PM10、SO2、NO2、O3浓度分别高出全国平均浓度11、27、9、11、31 μg/m3,超出比例分别为33%、48%、90%、46%和22%[8-9]。SO2、NOx浓度已达环境空气质量二级标准,但PM10、PM2.5则相差甚远。

“十三五”期间,山西省环保治理要求趋严,重点行业末端治理水平均得到大幅提升,其中煤电全部完成超低排放改造,焦化、化工、水泥行业达到特别排放限值标准,钢铁行业启动超低排放改造。根据政策要求,“十四五”期间,山西钢铁和焦化行业将分别完成和启动超低排放改造。笔者认为,山西PM2.5问题还未彻底得到解决,仍将是未来大气污染防治主要目标之一,且末端治理空间减小,治理边际成本增加[10-12]。结合山西环境治理现状、潜力及需求,可考虑设置2个情景。

(1)基准情景。2030年,山西省PM2.5浓度实现达标,2025年PM2.5年均浓度控制在40 μg/m3左右,比2020年下降15%左右,较2019年下降17%左右。2025年山西省一次颗粒物、SO2、NOx排放总量需分别较2020年累计下降23%、20%、20%左右。

(2)煤控情景。2025-2030年山西省PM2.5浓度实现达标,2025年PM2.5年均浓度控制在38 μg/m3左右,比2020年下降17%左右,比2019年下降21%左右。2025年山西省一次颗粒物、SO2、NOx排放总量需分别较2020年累计下降31%、27%、27%左右。

参照相关研究[10],以PM2.5为约束,建立污染排放与环境空气质量之间的定量相应关系,获取不同情景下全省主要大气污染物的削减比例。同时充分考虑重点行业环境治理技术进步、污染物排放达标要求、行业发展规模和行业耗煤水平,获取未来山西省大气污染物排放总量。通过自上而下与自下而上相结合的方式,获取满足不同情景要求下的煤炭消费总量控制目标。环境空气质量约束下的山西省煤控目标预测方法如图6所示。

图6 环境空气质量约束下的山西省煤控目标预测方法

研究表明:2025年,基准情景下山西省煤炭消费总量需控制在3.4亿t,煤控情景下应控制在3.2亿t;2030年,基准情景下山西省煤炭消费总量控制在3.0亿t,煤控情景下控制在2.9亿t。

2.3 碳达峰与环境空气质量约束协同下的目标

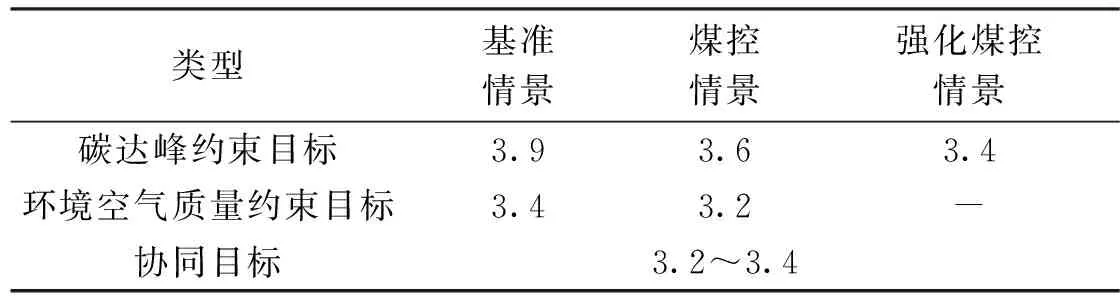

经测算,若山西省争取能源消费碳排放于2025-2028年左右达峰,则煤炭消费总量预计为3.4亿~3.6亿t;若争取PM2.5于2025-2030年中期达标或2030年达标,则煤炭消费总量预计为3.2亿~3.4亿t,见表2。

表2 双目标协同下的2025年山西省煤控目标 亿t

结合山西省煤炭消费现状,综合考虑碳达峰和环境空气质量改善需求,双目标协同下山西省2025年煤炭消费总量控制在3.2亿~3.4亿t。若按照3.4亿t的目标,山西省“十四五”期间需累计压减煤炭消费约2 000万t,降幅约5.56%。

3 山西省“十四五”减煤路径及建议

3.1 关键减煤路径

“双碳”目标和环境空气质量改善需求下,山西省既要保持推动产业结构和能源结构转型的战略定力,也要考虑全省经济稳步增长和能源产业平稳过度的现实要求,需以产业结构优化为根本,节能提效为重点,能源转型为突破,有效控制煤炭消费总量。

(1)以低碳发展为引领,加快产业调整力度及深度。重点聚焦“转型出雏型”目标,充分利用山西省在黄河流域高质量发展、京津冀协同发展、环渤海地区合作发展等国家重大战略中的作用,在新能源、新材料、节能环保、现代医药和大健康、现代文旅等具备基础的产业寻求突破。同时严格控制高耗能高排放产业新增产能,加快产业结构转型升级,促进结构性减煤。

(2)以能效提升为重点,紧抓基础行业绿色低碳转型。“十三五”期间, 山西省单位 GDP 能耗持续降低,但仍远高于全国平均水平,能效水平在全国排名倒数第五,煤电、钢铁、氧化铝等行业单位产品能耗均高于全国平均水平。建议通过信息化改造和引入循环经济生产模式,加大对传统产业的全面改造,实现节能提效,确保钢铁、水泥、化工、建材等行业率先实现煤炭消费和能源消费碳排放达峰。

(3)以能源结构优化为突破,促进能源生产系统性变革。解决制约可再生能源开发建设的问题,推进可再生能源与其他产业融合发展、促进大规模集中利用与分布式生产、就地消纳有机结合;发挥山西省煤层气优势,突破非常规天然气开发技术瓶颈和解决市场消纳问题,建设国家非常规天然气基地;加大氢能制储技术创新力度,以焦炉煤气制氢为基础,以可再生能源制氢为导向,逐步发展氢能产业。

3.2 减煤政策建议

山西省处于经济高质量转型发展的关键期,需同时兼顾经济增长与煤炭消费减量的关系,实现煤炭消费减量与应对气候变化、环境空气质量改善协同作用[13]。

(1)强化顶层设计,将碳达峰和环境空气质量改善要求作为减煤目标的强约束,科学合理地确定山西省减煤目标。建议2025年山西省煤炭消费总量控制在3.4亿t以内,煤炭占一次能源消费的比重争取下降10%左右。针对重点耗煤行业,2025年煤电装机控制在7 500万kW左右,焦化产能控制在1.1亿~1.2亿t/a。

(2)实施区域差异化管控,提高煤炭减量替代精准性和有效性。建议“十四五”期间,将全省11市分为3个层次:太原、晋中、临汾、长治、吕梁5市分为一类,执行较高减煤目标;阳泉、晋城、运城3市分为一类,执行中等减煤目标;大同、朔州、忻州3市分为一类,执行相对较低的减煤目标;同时鼓励有条件的地区制定更严格的减量目标。

(3)充分发挥市场调节作用,建立和完善市场化的调控机制。在能源消费总量控制和煤炭消费总量控制的前提下,按照相关标准,为重点耗煤行业和企业制定合理的用能、用煤标准和配额,科学设计符合山西省实际、具有山西省特点的用能权、用煤权等交易制度,做好用能和用煤指标与碳排放配额在履约方面的衔接[14]。

(4)强化煤炭消费总量控制的政策和体制机制建设、保障能力。切实加强对煤炭消费总量控制工作的组织领导,对各地区煤控工作开展指导、能力建设和监督;建议制定《山西省用煤项目减量替代办法》,细化用煤项目管理,强化用煤项目审批的约束力;制定更为严格的产能控制政策和能源资源利用标准,严控高耗煤高排放行业发展;实施差别化电价、财税支持、煤炭价格机制、煤层气、供热价格机制、金融等经济政策,鼓励实施煤炭消费压减。