哈萨克斯坦煤炭工业发展趋势研究

2021-10-08杨骅骝王茜颖

杨骅骝,王茜颖

(应急管理部信息研究院,北京市朝阳区,100029)

煤炭工业是哈萨克斯坦能源系统的支柱产业,煤炭主要用于发电[1]。随着国民经济的兴衰,哈萨克斯坦煤炭工业经历了国家独立初期衰落、中期恢复、到近10年稳定发展的3个大阶段[2]。在国家绿色和可持续发展战略规划下,哈萨克斯坦未来会逐渐减少煤电的使用占比,加强煤炭清洁高效利用。

1 煤炭工业30年发展与现状

1.1 煤炭资源总量与煤田分布

哈萨克斯坦煤炭探明储量在近30年比较稳定。2018年全国煤炭探明储量为256.05亿t,全部为无烟煤和烟煤,占世界探明储量的2.4%,居世界第8位,煤炭存储生产比为217[3]。全国主要煤盆地有卡拉干达(Karaganda)、埃基巴斯图兹(Ekibastuz)、迈库边(Maykuben)和图尔盖(Turgay),煤层赋存条件很好,2/3的煤炭储量适合露天开采。

1.2 煤炭生产

1.2.1 煤炭生产总体情况

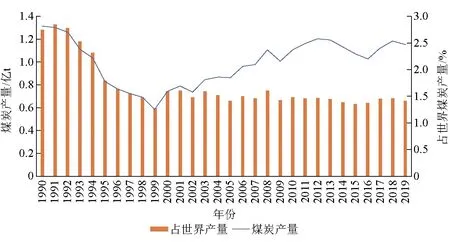

近30年,哈萨克斯坦的煤炭产量经历了前10年下降,第2个10年回升,再到最近10年平稳的过程。在苏联时期,哈萨克斯坦是在俄罗斯与乌克兰之后的第三大煤炭生产地,1988年煤炭产量高达1.43亿t,是苏联重要的煤炭来源地。哈萨克斯坦在1991年独立的当年,全国煤炭总产量仍有1.30亿t,占苏联总产量的20.7%,并且有40%左右的煤炭用于出口到其他联邦国家。但苏联解体造成哈萨克斯坦煤炭产量大幅下降,从1989年的1.38亿t逐年下降到1999年的0.58亿t,产量下降幅度超过了50%,为历史最低点,如图1所示。

数据来源:BP世界能源统计年鉴图1 1989-2018年哈萨克斯坦煤炭产量情况

2000年后,哈萨克斯坦煤炭生产逐渐恢复,达到一个相对稳定的水平。1995—1998年政府实施了一系列改革措施,包括对大型国有煤矿通过引进外资进行私有化改造,通过提高管理水平、加大基础设施投入、优化矿井布局、关闭亏损企业等一系列措施,使改造后的煤炭企业完全走入了市场经济轨道[4]。另一方面,由于外资的引入,有效建立起了“煤-金属”和“煤-电力”垂直一体化的生产经营模式,保证了煤炭市场稳定和经济效益。2000年后煤炭产量逐年增产到2008年的1.11亿t,之后虽然产量有所波动,但一直保持在每年1亿t以上,并且其煤炭产量在世界煤炭产量中的占比基本稳定,保持在1.5%左右。

近30年哈萨克斯坦煤炭产量始终保持在世界第10位上下。即使是近30年煤炭产量最低的1999年,哈萨克斯坦煤炭产量仍居世界第11位。2018年哈萨克斯坦煤炭产量为1.18亿t,同比增长4.9%,产量排名世界第10位。

哈萨克斯坦主要产煤区为巴普洛达尔州和卡拉干达州两个地区。其中,多数煤炭都是由巴普洛达尔埃基斯巴斯图兹的三大露天煤矿和卡拉干达的4个露天煤矿生产。其余煤炭主要产自卡拉干达的井工煤矿(主要用于当地金属冶炼)和迈库边盆地,该盆地生产褐煤。根据国民经济部的统计,2019年全国煤炭(不包括洗选精煤)总产量约为1.11亿t,其中巴普洛达尔地区产煤超过68.36 Mt,卡拉干达地区产量为34.22 Mt,2个地区煤炭产量占总产量的93%,剩余的煤炭产出主要在东哈萨克斯坦地区,约为8.16 Mt。

哈萨克斯坦煤炭行业集中度高。勇士煤矿公司(Bogatyr)、欧亚能源集团公司和安赛乐米塔尔-铁米尔套(Arcelor Mittal Temirtau,简称“AMT” AMT)这3家集团公司的煤炭产量长期占该国煤炭总产量的70%左右。根据各公司官网数据,2018年,勇士煤矿公司产煤4 490万t,欧亚能源集团公司产煤2 872万t,AMT产煤382万t,总产量占哈萨克斯坦全部煤炭产量的67.9%。

1.2.2 露天煤矿和井工煤矿

哈萨克斯坦煤炭生产以露天煤矿为主,约占煤炭总产量的85%。露天煤矿开采集中在7座大型露天煤矿,最大的3座煤矿在巴普洛达尔地区的埃基巴斯图兹煤盆地,分别为“勇士”(Bogatyr)、“北方”(Severnyy)、“东方”(Vostochnyy)露天煤矿,另外4座露天煤矿在卡拉干达煤盆地,为博利(Borly)、舒巴尔科(Shubarkol)、库索基(Kushoky)和撒雅达(Saryadyr)露天煤矿。2018年巴普洛达尔地区产煤约为70.33 Mt,占煤炭生产总量的64.3%。

哈萨克斯坦井工煤矿很少,主要是位于卡拉干达地区的赛乐米塔尔-铁米尔套公司,其拥有8座井工煤矿,近30年来该公司煤炭产量比较稳定。

1.3 煤炭工业管理体制与政策法规

1.3.1 政府监管现状

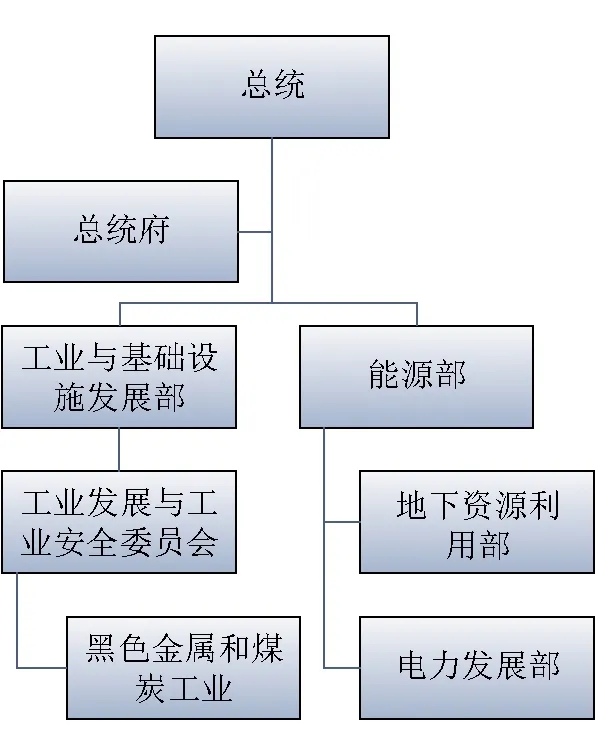

哈萨克斯坦煤炭工业管理体制与政策法规主要由总统和政府相关部委来制定和监管,其中2个部委与煤炭工业发展最为密切,如图2所示。工业与基础设施发展部是直接监管煤炭工业发展的主要部门,该部委负责国家工业发展,下设工业发展与工业安全委员会,负责国家工业安全领域的监管[5]。能源部负责签约授权碳氢化合物、煤炭和铀矿的使用权,批准矿业开采相关项目等事务,其下属的电力发展部与煤炭工业密切相关。

图2 哈萨克斯坦煤炭工业管理体制结构

1.3.2 煤炭资源开发利用法规

哈萨克斯坦煤炭资源的勘探、开采与利用主要受到《地下资源及地下资源利用法》的约束与监管[5]。因为矿产资源是哈萨克斯坦经济发展的主要动力,所以这部法律的修改受到政治、社会经济和环境等多方面的影响,并经历过数次重要修改。

确保国家掌握具有战略性意义的矿产资源,是该法案修改的重要方向。2000-2011年,哈萨克斯坦在油气领域中70%的投资都来自美国、英国和荷兰等国。该国政府意识到矿产资源的重要战略性作用,通过逐步完善相关政策和制度,实现了国家对能源矿产资源的有效控制和优化整合,国家优先权制度就是其中一项重要制度。国家优先权制度,是指国家在购买转让的采矿权或与其相关的权利时享有的第一权利。该制度在2004年对该法案进行修改时首次明确了国家拥有采矿权的优先购买权;2005年增加了“国家拥有收购非国民在矿产资源开发项目中所占股份的优先权”。2007年的修订,主要是增加了政府可以修改或取消合同的条款——只要该项目被认定具有重要的战略性或影响到国家安全。

从社会经济考虑,该法案的调整方向一方面是与国际接轨、简化行政监管程序以提高经济效率,另一方面是为了能够让资源开发惠及到更多的本国居民。“哈萨克斯坦含量”规则主要是指在该国注册的各类公司在经营活动中,凡涉及哈萨克斯坦商品、工程和服务采购事宜,都必须依法在矿产资源投资开采合同中明确规定采购比例,还包括外方和本国被雇佣人员的比例。“哈萨克斯坦含量”作为法律定义正式出现是在2004年的修改法案中,在2009年的《有关哈萨克斯坦含量法律问题的修改和补充》等一系列相关法律规定中得到进一步完善。在该规则下,“哈萨克斯坦含量”义务贯穿于合同谈判、商品、工程和服务采购以及引进外国劳动力的全过程。对违反“哈萨克斯坦含量”义务的行为,法律规定了严格的罚金,甚至采取终止矿产开发利用合同等处罚措施。

2 煤炭工业发展趋势

虽然哈萨克斯坦近些年强调绿色发展,但近几年可再生能源发展没能得到有效推动,哈萨克斯坦煤炭工业在未来5年仍将沿现有趋势稳定发展,并占据能源消费的主导地位,以满足国内能源需求。但从长期趋势看,由于制定了2050年实现至少50%新能源构成的国家能源消费结构目标,以煤炭为燃料的火电厂将面临巨大的退出压力,煤炭在能源消费中的绝对主导地位将会显著下降,煤炭工业需要加速发展现代煤化工,推动煤炭清洁高效利用。

2.1 煤炭在能源消费结构中的比重将平稳下降

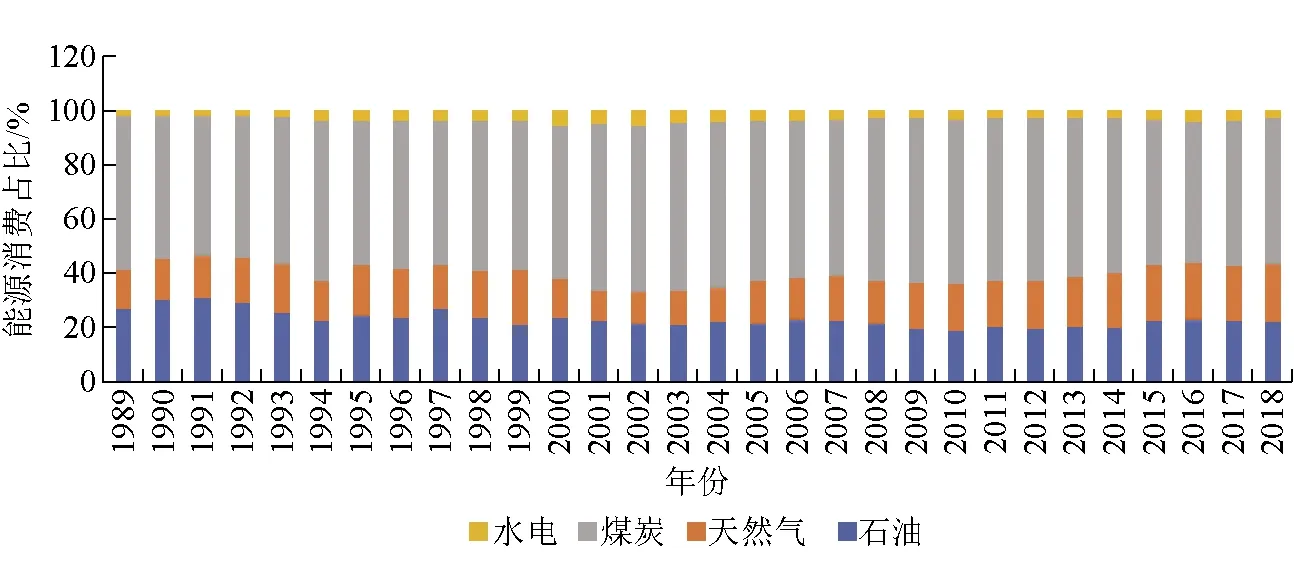

哈萨克斯坦经济是世界上能源密集程度最高的国家之一,虽然制定了绿色经济发展战略、签署了巴黎协定、制定了可再生能源发展的目标,但30年来的能源消费结构比较稳定,如图3所示,哈萨克斯坦化石能源消费占比一直在95%以上,而可再生能源发展没有达到预期发展目标;在化石能源消费中煤炭占比一直保持在50%以上,近年来煤炭占比有所下降,但其替代能源主要是天然气。哈萨克斯坦拥有丰富的天然气资源,从长期看,天然气将会是煤炭的主要替代能源。

数据来源:BP世界能源统计年鉴图3 1989-2018年哈萨克斯坦能源消费结构

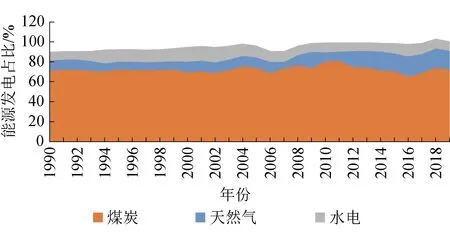

30年来,煤炭是哈萨克斯坦电力生产最主要的能源燃料(图4),但是未来10年在发电结构中的占比将会逐渐下降。2019年煤炭占电力生产能源来源的72.0%,煤炭发电占比在2011年达到峰值81.1%,之后呈现总体下降趋势,2016年和2017年这一比例都降到了70.0%以下。天然气占发电能源的比重前20年基本保持在10.0%上下波动,近10年是天然气发电的快速发展期,2019年天然气占到发电能源的19.2%,未来天然气发电也将是煤电的一个替代选项。哈萨克斯坦的水电发展平稳,1989年发电量为7.3 GW·h,到2018年逐渐上升到10.4 GW·h。水电在发电能源中占比总体比较稳定,2018年水电占发电能源的9.7%。

数据来源:BP世界能源统计年鉴(2019,2020)图4 1990-2019年哈萨克斯坦电力生产能源结构

未来几年可再生能源还不足以对哈萨克斯坦煤炭工业产生较大冲击。在总统制定的“绿色经济”与“哈萨克斯坦2050”战略中,提出到2030年可再生能源比例至少达到国家能源消费的20%,2050年达到50%的发展目标[6]。而根据上述能源消费与电力生产能源结构的分析,认为该目标的制定是激进的;也有研究指出实现2050年的目标需要完全退出火电,完成难度很高[7]。《哈萨克斯坦国家能源报告2017》指出,未来煤炭消费会缓慢降低,预计到2040年会低于70 Mt,煤电占电力的比重会降到60%左右。这个预测值是比较理想化的,与“哈萨克斯坦2050”战略目标有冲突,但也说明煤炭在其能源体系中的主体地位很难在未来5~10年改变。

2.2 经济发展对煤炭工业发展起到稳定作用

经济稳定发展是哈萨克斯坦煤炭工业未来5~10年平稳发展的保障。哈萨克斯坦能源消费与经济发展总体保持一致,哈萨克斯坦从独立到2000年,经济增长一直处于停滞状态,而这一时期的能源消费则大幅下降。2000年后,哈萨克斯坦的经济与能源消费变化基本同步,都保持了总体增长的趋势。根据BP统计,哈萨克斯坦一次能源消费2018年增长率为13%,2007-2017年间的平均增长率为2.3%。根据世界银行数据,这一时间段的人均GDP增长率约为3%。因此,若哈萨克斯坦经济保持平稳增长,未来能源消费总量还有继续增长的空间,这在一定程度上也稳定了国内煤炭消费需求总量。

2.3 煤炭出口需要寻找新需求

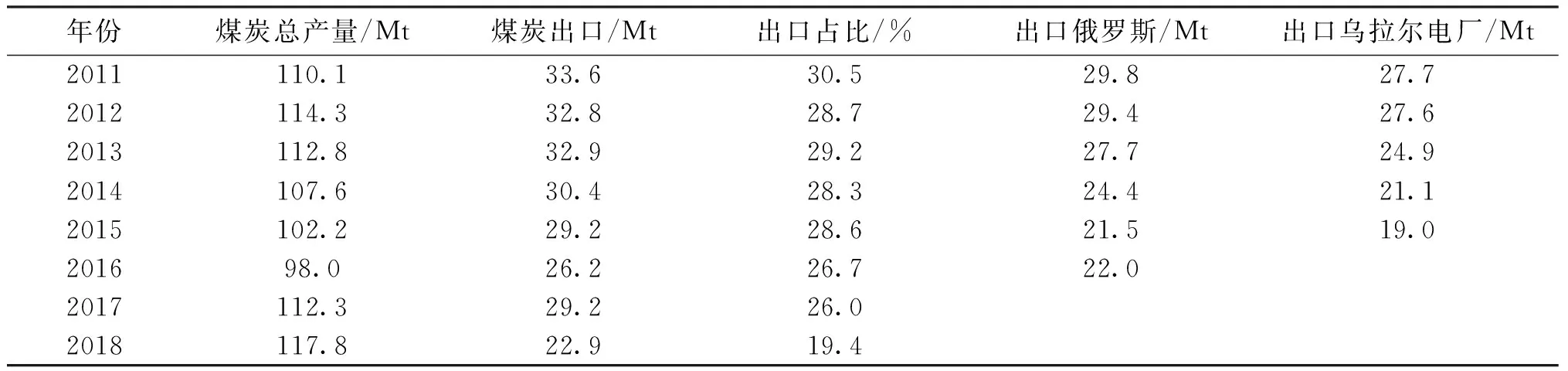

现有国外煤炭需求的降低,要求哈萨克斯坦积极寻找新的煤炭出口地。哈萨克斯坦约有1/4的煤炭用于出口,主要出口7个国家。俄罗斯一直是主要买家,2015年自哈萨克斯坦进口煤炭21.5 Mt,约占哈萨克斯坦煤炭出口总量的74%(表1)。根据油气和能源企业协会“KAZENERGY”信息显示,对俄罗斯出口的煤炭中90%以上来自埃基巴斯图兹煤田,主要供应俄罗斯乌拉尔地区的热电厂。哈萨克斯坦煤炭也出口欧洲和亚洲国家,包括英国、芬兰、吉尔吉斯斯坦、乌克兰和日本等国家。

表1 2011-2016年哈萨克斯坦煤炭主要出口情况

哈萨克斯坦出口俄罗斯的煤炭量近几年在下降,原因如下:一是俄罗斯在发展自己的煤炭工业,特别是发展本国的库兹涅茨克(Kuznetsk)煤矿用以替代哈萨克斯坦埃基斯巴斯图兹生产的电煤;二是俄罗斯在发展煤改气项目。除了环境上的考虑,一个推动煤改气项目的客观情况是俄罗斯原有火电厂的老化。使用哈萨克斯坦煤炭的俄罗斯电厂,许多已经服役超过40年,到2030年后,这些电厂将会因为使用寿命问题关闭部分产能。因此,未来哈萨克斯坦煤炭出口需要寻找新的替代国。

2.4 煤炭清洁高效利用是未来发展方向

哈萨克斯坦已经认识到煤炭清洁高效利用是其煤炭工业的发展方向,但是由于其自身煤炭科技水平的限制,需要加大国际合作,从而在未来实现煤炭工业的转型发展。哈萨克斯坦工业和基础设施发展部下属的工业发展与工业安全委员会指出,考虑到全球能源发展趋势,煤炭工业的主要任务是通过促进煤炭清洁高效利用计划,由煤炭合成柴油燃料等,来实现出口供应多样化。

但是,哈萨克斯坦煤炭科技与世界先进水平还有一定差距,主要体现在两方面。一是装备制造业实力不强,先进的煤炭开采与加工设备主要依靠进口。例如,勇士煤矿公司装备了俄罗斯乌拉尔重型机械厂(Uralmashplant)生产的大型采矿挖掘机和美国卡特彼勒公司生产的自卸车等设备,AMT公司装备了乌克兰核心集团公司(Corum)生产的隧道掘进机和波兰法姆尔(FAMUR)公司生产的长壁采矿系统设备。二是在煤炭清洁高效利用技术上还处于起步阶段。

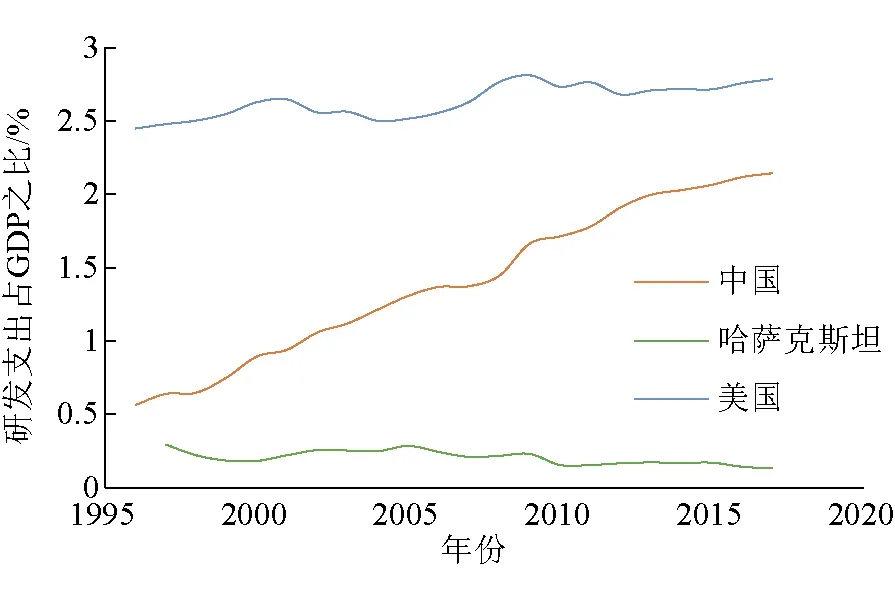

哈萨克斯坦煤炭科技发展水平不高主要是由于国家与企业科研投入不足。首先与国际水平相比,哈萨克斯坦国家宏观层面对科技创新投入水平仍不高,根据研发支出占GDP之比来衡量,其科研投入水平整体发展趋势是略微下降的(图5)。

数据来源:世界银行图5 1996-2017年哈萨克斯坦研发支出占GDP之比

其次哈萨克斯坦煤炭产业已深度私有化,煤炭科技的发展主要依靠煤炭企业为主体。但在国际市场上,煤炭生产相关领域都有先进成熟的技术和产品,企业选择直接在市场上购买技术和装备来实现利润最大化,规避研发风险。同时,哈萨克斯坦产学研一体化发展还处于起步阶段[8]。因此,未来哈萨克斯坦煤炭工业转型发展需要加强国际合作。

3 结论与启示

哈萨克斯坦煤炭工业近30年总体保持了平稳发展,未来5~10年在国家能源消费结构中的占比会逐渐降低,但煤炭产量不会大幅下降。但从长期看,煤炭将不再是主要的能源消费构成,煤炭工业将向清洁高效利用方向转型。我国在煤炭深加工和清洁高效利用领域拥有一定技术优势,未来在此领域可以有更多的合作。哈萨克斯坦自身工业制造能力不强,与我国在大型采矿设备制造领域的合作上也有广阔空间。哈萨克斯坦在国家立法上认定煤炭等资源是国家重要的战略资源,并给予保护,并规定与外资合作中本国劳工与本国技术的比例,保障本国的利益,这些做法对我国煤炭行业进一步市场化改革都有学习和借鉴的意义。