基于EVA的互联网企业并购绩效研究

2021-10-08袁凤林王珮琪

□文/袁凤林 王珮琪

(扬州大学江苏·扬州)

[提要]近年来,我国大型互联网企业先后开启多元化企业生态战略布局,并购被认为是外延式发展过程中最佳的战略决策,但并购是否真正带来绩效增长,提升企业价值创造水平,成为关注的热点。本文以三七互娱为案例,将EVA法应用到互联网游戏行业并购绩效的研究中,通过对并购中、并购前、并购后共六年的EVA值、EVA增长率、资本增值率三个核心指标的对比,分析并购绩效变化情况及原因,评价并购的经济效果,最后根据评价结果得到启示。

一、引言

随着互联网经济的迅速发展,互联网行业内掀起了并购热潮。从企业持续发展的角度来看,对通过并购实现外延式扩张发展的互联网企业来说,并购绩效评价方法的选择成为企业并购后管理分析的关键。

结合学者们对现有并购绩效的研究方法可以发现,传统并购绩效研究方法主要有事件研究法和会计研究法两种。事件研究法是以股价的波动来衡量企业财富变化的,前提是有效的证券市场,而对我国证券市场尤其是以互联网等科技型企业为主的创业板和科创板来说事实上并非完全有效。同样,会计研究法在利用会计指标对并购绩效评价时,常常忽视了互联网等科技型企业无形资产的价值变化以及并购前后总体风险所发生的变化。面对互联网企业高成长、轻资产、高风险等特点,众多学者认为EVA是适用于对互联网企业的价值评估的。但是,目前学者们多关注于EVA在互联网企业价值评估的应用,却少有学者关注EVA在互联网企业并购绩效中的研究。关于EVA在投资并购的实际应用中,2014年国资委在《关于以经济增加值为核心加强中央企业价值管理的指导意见》中也提出了中央企业要积极探索投资与EVA挂钩的关系来强化投资并购管理。

本文以互联网游戏行业的龙头民营企业三七互娱为例,将EVA用于互联网企业并购绩效的评价。从案例分析视角,对三七互娱2016~2017年发生的连续并购事件,进行基于EVA的并购前后的绩效评估。希望为广大民营企业尤其是通过并购进行外延式扩张的互联网企业,提供利用EVA进行并购绩效评价的方法选择以及该方法在其投后评价实践中的应用指导。

二、EVA理论的内涵

经济附加值(简称EVA)这一概念源于诺贝尔奖获得者、经济学家弗兰克和默顿提出的关于公司价值的模型,并发展为由美国思腾思特财务咨询公司在1982年正式提出的绩效评价体系。

EVA的实质是企业取得的收益扣除企业为此投入的全部资本成本后的剩余价值,其核心认为企业价值的创造不是传统的会计利润而应该是考虑所有资本成本后经济利润。从经济利润的角度来看,EVA的关键点在于企业取得以上收益的前提应该包括债权资本和股权资本两项投入资本,而不是仅仅关注于会计利润下的债权资本投入。

EVA的计算公式是:EVA=NOPAT-TC×WACC。其中,NOPAT是企业税后净营业利润,TC是经调整后的资本投入总额,WACC是加权平均资本成本率。

三、基于EVA的三七互娱并购绩效评价的应用

(一)三七互娱发展战略。三七互娱是一家以互联网为基础的大型互动娱乐民营企业,核心的业务是网页游戏、手机游戏的设计开发及管理运营等工作,并逐渐开拓了众多泛娱乐项目,例如VR游戏、网络直播、影视、动漫等业务。

上海三七玩网络科技有限公司(三七互娱前身)成立于2011年,于2014年借壳顺荣股份顺利登陆A股市场,2016年正式更名三七互娱。上市后,三七互娱正式宣布了“平台化、全球化、泛娱乐化”的发展战略,通过内部发展和外延发展加快产业链上下游和互动娱乐产业的布局,全力打造集移动游戏和网页游戏的开发商、发行商、运营商为一体的互动娱乐生态系统。从最初的运营平台专项资助研发,自制游戏的成功让三七互娱平台实现运营能力价值最大化的同时,也为后来的投资并购战略奠定了经济基础。从2016年开始,经过前期的资本积累三七互娱开始进行密集的投资并购,以此增强企业在内容、发行等方面的布局。本文主要对2016~2017年发生的连续并购,从并购当期、并购前、并购后各个年度连续6年的相关数据进行绩效分析,探讨并购对企业价值创造的影响。

(二)三七互娱EVA指标计算。本文先计算了EVA的税收调整,进而得出税收净营业利润和资本投入总额,最后计算出EVA值等指标。

1、EVA税收调整。考虑到互联网企业高技术研发投入的必要性,将研发费用进行正向调整有利于体现研发对价值创造的潜力,同时有利于减少对企业价值评估的影响。(表1)

表1 税收调整计算一览表(单位:万元)

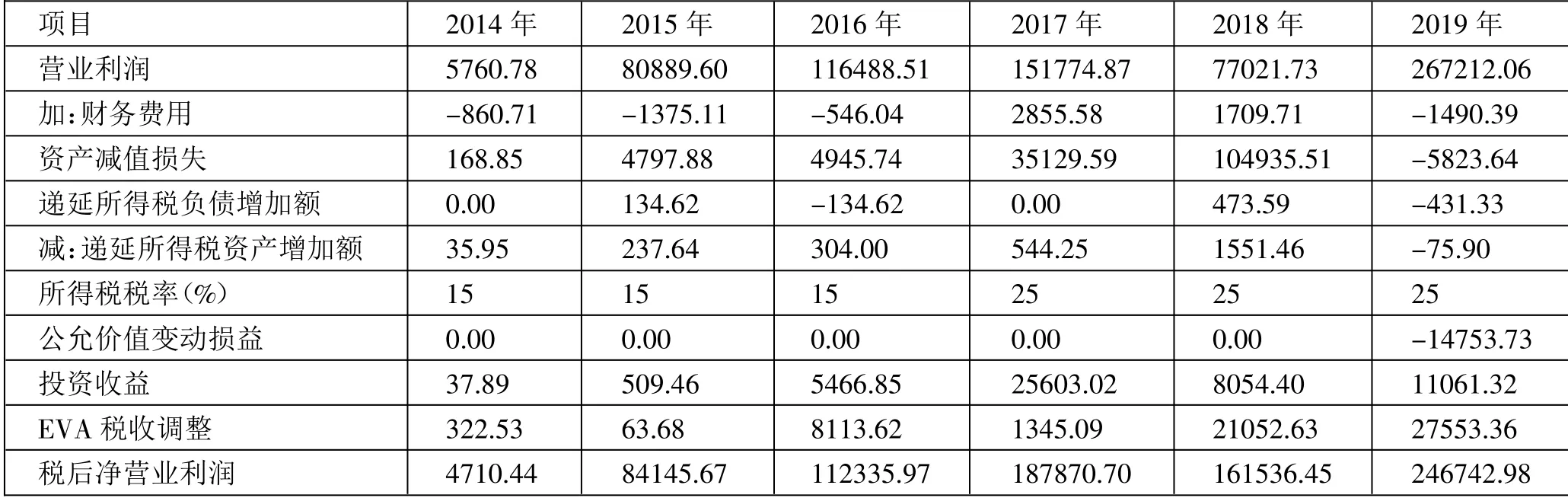

2、税后净营业利润。税后经营净利润=营业利润+财务费用+资产减值损失+递延所得税负债余额的增加-公允价值变动收益-递延所得税资产余额的增加-EVA税收调整。(表2)

表2 EVA税后净营业利润计算一览表(单位:万元)

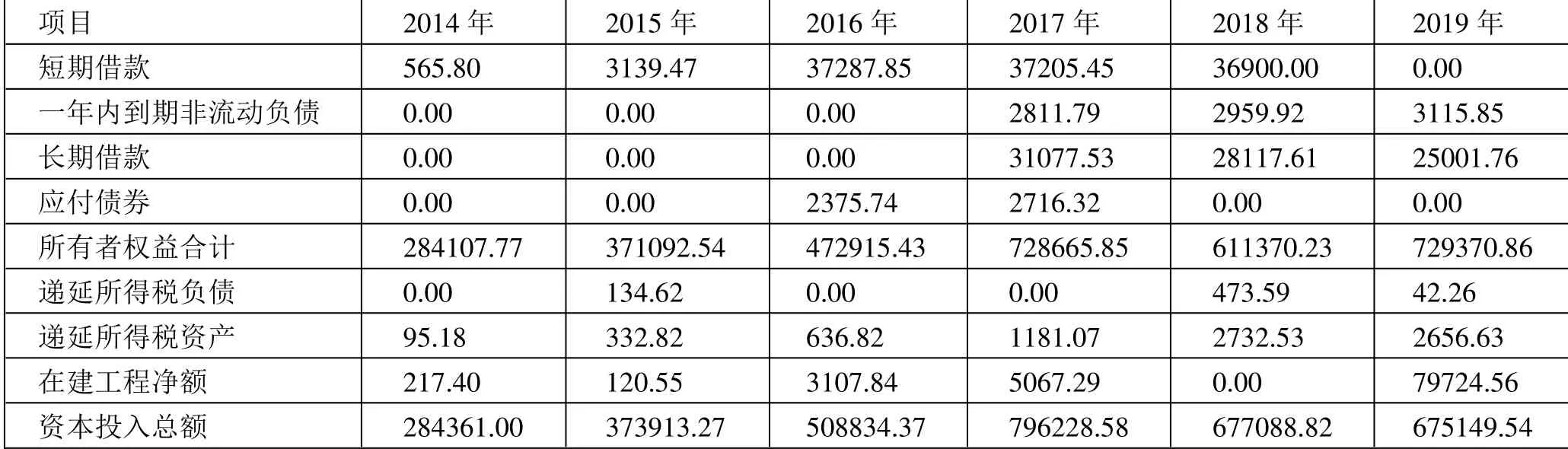

3、资本投入总额。资本投入总额=所有者权益合计+资产减值准备-在建工程减值准备-在建工程净额+递延所得税负债-递延所得税资产+短期借款+交易性金融负债+一年内到期非流动负债+长期借款+应付债券+长期应付款。(表3)

表3 资本投入总额计算一览表(单位:万元)

4、加权平均资本成本。考虑了股权资本投入的EVA在计算时,面对投资人所投资企业的不同、业务的不同、资本性质的不同以及资本结构的不同而带来的风险不同,应充分依据每个企业的情况来计算适用于本企业的加权平均资本成本率,而不是统一使用国资委《中央企业负责人经营业绩考核暂行办法》中依据行业划分的统一加权资本成本。加权平均资本成本(WACC)=权益资本成本×权益资本占比+债务资本成本×债务资本占比,其中债务资本成本使用一年期银行贷款利率,而权益资本成本经过资本资产定价模型计算得出。权益资本成本计算公式为:Rf+β(Rm-Rf),在这里Rf为无风险报酬率,选用近年期国债收益率;β系数的数据来源于国泰安BETA值参数表中的250交易日流通市值加权,该β系数是根据资本资产定价模型,运用最近250个交易日的数据估计出来的;(Rm-Rf)为市场风险溢价,选用GDP增长率作为市场风险溢价,GDP增长率数据取自国家统计局官网。(表4)

表4 加权平均资本成本计算一览表(单位:%)

(三)三七互娱EVA并购绩效评价与解析

1、资本增值率反映出价值创造能力的提升。在对央企EVA考核的缺陷提出建议时,宋琦认为作为绝对值指标EVA无法反映企业的资本增值幅度,而结合“资本增值率”则能够较为直观地看出企业对所占用资本的运营效率和价值创造能力。因此,本文通过引用资本增值率(EVA/调整后资本总额×100%)指标来对并购绩效评价体系加以改进。通过表5的数据可以发现,2014年资本增值率为负数,这反映了在2015年三七互娱由汽车配件向网络游戏领域转型前及完成借壳上市之前,原先的壳公司并没有为股东创造更多的价值。而经历了2015年的转型后,三七互娱的资本增值率也逐渐由负转正,但从2015年开始到连续并购爆发的两年出现了从14.54%到12.69%的轻微下降,这主要是由于并购整合的效应并没有快速显现,不过随着时间的推移2019年的增值率上升至28.07%,较并购前2015年的14.54%,价值创造水平提升了近1倍。综上,虽然并购协同效应在短期内并不明显,但从长期来说并购为企业创造了明显的价值增长。(表5)

表5 EVA相关核心指标一览表(单位:万元)

2、EVA增长率反映出并购整合能力的缺失。由表5可知,EVA增幅波动较大,经历了从2016的大幅下降到上升后2018年又出现了大幅下降,在2019年又大幅回升。具体而言,2016年EVA增幅仅为23.42%较并购前一年下降明显,2017年略有上升,2018年又明显下降至仅为0.86%的增幅,2019年又呈明显上升至86.01%。综合EVA值来说,2015~2019年EVA值经历了由负到正并逐年上升的转变,说明了企业的价值创造一直在上升,但上升速率波动较大。

纵观并购前后,可以发现2015年,顺荣三七(三七互娱前身)收购上海三七互娱剩余40%股份,完成了由传统汽车配件向网络游戏领域的彻底转型。2016年开始,公司通过股权投资等方式着力推进了“平台化、全球化、泛娱乐化”的战略布局,因此该转型期的三七互娱出现增长率的大幅下滑,可能是由于投资并购当期并未很快实现并购整合的协同效应所致。但经历了2016~2017年的缓速增长期后2018年增速又出现了大幅下降,经研究发现该年尽管三七互娱营收取得了可观的增长,但因三七互娱合并上海墨鹍形成了商誉计提减值损失约9.6亿元,致使三七互娱去年四季度亏损超过2亿元。从投资目的上来说,三七互娱投资于该高品质的手游研发运营团队、发展精品手游资源,无疑可以进一步丰富公司的收入种类,分享投资所带来的收益,实现上市公司“巩固运营、发力自研、拓展手游”的游戏产业夯实战略。但是,上海墨鹍却在被收购后两年都出现了业绩亏损,此次商誉减值损失使三七互娱全年业绩亦受到一定程度的拖累,这说明对上海墨鹍的收购并没有实现预期的效果,一定程度上发映出了三七互娱进行连续并购后在并购整合方面的缺失。

不过从长期来看,三七互娱的并购战略为其带来了持续有效的价值创造,其并购战略是合理有效的,其需要关注的是提升对并购后的整合管理,以更好地实现并购协同效应。

四、案例启示

(一)重视绩效目标与并购战略的匹配。绩效目标应与企业战略目标匹配,对并购绩效的评价不仅要关注财务价值还要关注并购带来的战略价值,否则企业会因过度关注短期绩效而忽视对长期绩效的关注,从而使绩效评价目标与企业战略目标背道而驰,不利于企业的长期发展。在明确了并购战略后,企业一方面需要依据各利益主体所关注的不同侧重点来设立合理的体系;另一方面也需要考量各观察者获得的信息量大小来具体确定各个绩效评价指标,从而建立与企业战略相匹配的企业绩效目标。

(二)优化互联网企业并购绩效评价。对三七互娱等互联网企业来说,企业长期的价值创造驱动因素主要源于创新型人才队伍研发能力、战略管理能力等文化软实力,这些非财务因素在目前的绩效评价体系中尚无法进行合理的衡量和反映。同时,面对网络价值的发展和互联网行业“流量为王、用户至上”的特征,可结合用户价值、梅特卡夫法则等理论,来研究以EVA为基础的互联网企业绩效管理模式。如果在未来的实践中,企业能将这些组合模式运用到并购绩效的评价体系中,兼顾财务与非财务评价因素,将有利于基于EVA的互联网企业综合性并购绩效评价体系的完善。

(三)强化投资并购后的整合。并购整合是指并购后调整公司业务、组织、人员等一系列组成要素,并使其融为一体的过程。参与并购的公司通常认为并购交易对价支付的完成就标志着并购的成功,但事实上并购后的整合才是判断并购能否为企业带来预期的价值创造、帮助企业走向战略成功的关键一步。互联网企业应尤为重视并购后的文化、技术、人才等核心竞争力的整合工作,加强有效沟通、公司治理、风险控制,做到宜合则合、宜分则分才能够有效提高并购整合的成功率。